- 更新日 : 2026年1月22日

【見本つき】源泉徴収票の正しい書き方!扶養や保険についての注意点も解説

この記事では源泉徴収票を迷いなく書けるよう、見本つきで各項目や注意点を解説いたします。

源泉徴収票は従業員を雇用している企業が必ず毎年作成し、交付しなければならない書類です。

もし記入漏れや誤りがあると、従業員や税務署とのやり取りが増えたり、企業の信頼にも関わることになります。

注意点をしっかり押さえ、正確かつスムーズに源泉徴収票を作成しましょう。

目次

源泉徴収票の正しい書き方と記入見本

まずは源泉徴収票の各項目の正しい書き方を紹介していきます。

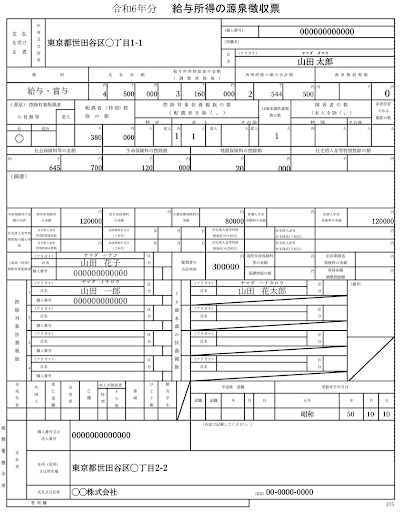

こちらは参考の記入見本となります。

※記載されている数字は例示用のものであり、実際の計算結果とは異なる場合があります。あくまで参考用としてご覧ください。

出典:F1-1 給与所得の源泉徴収票(同合計表)|国税庁内の「【手書用】令和 年分 給与所得の源泉徴収票(令和6年分用)」を加工して作成。

①支払いを受けるもの・種別

「支払いを受けるもの」には、作成日現在の住所、役職、氏名などを記載します。

受給者番号は、勤務先が管理するための番号になりますので記入は不要です。

そして「住所又は居所」には1/1時点の住所を記入するようにしてください。

また、源泉徴収票は、税務署への提出と従業員への交付の2通が必要になります。

マイナンバーは税務署提出用のみ源泉徴収票にのみ記入し、従業員への交付用には必要ありませんので注意しましょう。

次に「種別」には、支払われたお金の種別を記入します。

通常の従業員は「給与・賞与」、会社役員は「報酬」と記入してください。

②支払金額

通勤手当、出張費の交通費などは非課税のため支払金額には含みません。

③給与所得控除後の金額

給与所得控除は、会社から給与収入を得ている人に適用されます。

「給与所得控除後の金額」には「支払金額」から「給与所得控除額」を差し引いた金額を記入しましょう。

給与所得控除額の算出方法は、下記表を参考にしてください。

▼令和2年分以降

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

給与所得控除額の計算式

上記の表をもとにして、給与所得控除額を算出します。

計算例(支払金額350万円の場合)

また、「給与所得控除の金額(調整控除後)」は、年収から給与所得控除額を差し引いて算出します。

計算例(年収350万円の場合)

上記の計算から、支払金額が350万円の場合の給与所得控除額は、237万円となります。

④所得控除の額の合計額

課税所得を計算する際に引かれるさまざまな控除項目の合計を記入します。

控除項目種類は次のとおりです。

| 控除の種類 | 控除の対象 |

|---|---|

| 雑損控除 | 災害や盗難による資産の損失に対する控除 |

| 医療費控除 | 医療費の自己負担額が一定額を超える場合の控除 |

| 社会保険料控除 | 健康保険、年金保険などの社会保険料の支払額を控除 |

| 小規模企業共済等掛金控除 | 小規模企業共済や特定共済掛金の支払額を控除 |

| 生命保険料控除 | 生命保険料の支払額に応じた控除 |

| 地震保険料控除 | 地震保険料の支払額に応じた控除 |

| 寄附金控除 | 特定の寄附金に対する税額控除 |

| 障害者控除 | 障害者本人または扶養親族が障害者である場合の控除 |

| 寡婦控除 | 配偶者と死別または離婚した女性に対する控除 |

| ひとり親控除 | ひとり親家庭に対する控除 |

| 勤労学生控除 | 一定の条件を満たす学生に対する控除 |

| 配偶者控除 | 配偶者の所得に応じて適用される控除 |

| 配偶者特別控除 | 配偶者の所得が一定額以上の場合の控除 |

| 扶養控除 | 扶養親族がいる場合の控除 |

| 基礎控除 | すべての納税者に一律で適用される基本的な控除 |

⑤源泉徴収税額

1年間に納めた所得税の合計額を記載します。

給与の総額から「給与所得控除後の金額」と「所得控除の合計額」を差し引き、残った課税所得に国税庁が定めた累進課税の税率を適用します。

▼平成27年分以降

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

課税所得に応じて5%から45%の範囲になりますが、復興特別所得税率は一律で2.1%です。

⑥控除対象配偶者の有無等・配偶者控除の額

配偶者控除や配偶者特別控除の適用を決定する項目で、配偶者の有無を記入します。

控除対象配偶者の条件は下記のとおりです。

適用される場合は控除額を記入します。

⑦控除対象扶養親族について

「控除対象扶養親族」には、配偶者以外に控除の対象となる扶養親族の人数を、下記のように記入します。

- 特定:19歳以上23歳未満の子どもの人数

- 老人:70歳以上の扶養親族の人数

- その他:16~18歳、23~69歳の特定と老人に該当しない扶養親族の人数

また、その他項目も忘れず記入しましょう。

- 16歳未満扶養親族の数:16歳未満の扶養親族を記入

- 障害者の数(本人を除く):配偶者や扶養親族に障害者がいる場合、人数を記入

- 非住居者である親族の数:国内に住所がなく、海外に移住されている方などの人数を記入

※障害者の数(本人を除く)は、特別障害者の場合は「特別」それ以外は「その他」で記入

⑧社会保険料等の金額、生命保険・地震保険料の控除額

社会保険料等の金額、生命保険・地震保険料の控除額は、厚生年金保険料や健康保険料などの社会保険料を記入します。

また、生命保険料や地震保険料も控除の対象になりますので、併せて記載します。

社会保険料等の金額

「給与所得者の保険料控除申告書 」にもとづいて控除した社会保険料の金額および、小規模企業共済等掛金の額の合計額を記載します。

中途就職者については、就職前に他の支払者が支払った給与等を通算して年末調整を行った場合、その給与等から控除した社会保険料等の金額を含みます。

また、「小規模企業共済等掛金」は内書きになります。

従業員が直接支払った社会保険料や小規模企業共済等掛金は摘要へ書きましょう。

生命・地震保険料、住宅ローン控除は確定申告が必要な場合も

生命保険、介護医療保険、個人年金保険、地震保険等の保険料を記載します。

生命保険は最大12万円、地震保険は最大5万円の控除ができます。

初年度の方は年末調整では対応できないため、この項目は空欄にしておきましょう。

控除が始まってから2年以上経過している方は忘れず記入するようにしてください。

⑨「控除対象配偶者」について

「(源泉・特別)控除対象配偶者 」は控除対象配偶者がいる場合は記入します。

対象者がいる場合は、マイナンバーの記入も必要になります。

その他の項目については下記のとおり記入しましょう。

- 「配偶者の合計所得」:配偶者の合計所得金額を記載し、非居住者なら区分には◯を記入

- 「基礎控除の額」:控除額が48万円以外の場合のみ記載

- 「所得金額調整控除額」:所得金額調整控除の適用がある場合のみ記載

⑩控除対象扶養親族・本人・支払者について

「控除対象扶養親族」はそれぞれ扶養親族がいる場合、氏名やマイナンバーを記入していきましょう。

非居住者の場合は区分に◯を記入します。

「本人の項目」は、受給者本人が未成年であったり、外国人である場合は各項目に◯を書きます。

また、中途退職などの場合は年月日も必要です。

「支払者」は法人番号など、企業(自社)の情報を正しく記入していきましょう。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

源泉徴収票のフォーマットの入手方法

源泉徴収票のフォーマットは国税庁の公式サイトで入手できます。

手書き用と入力用がありますので、必要な方を使いましょう。

- 手書き用:印刷し、手書きで各項目を記入

- 入力用:ダウンロード後に各項目を入力し記入(PDF形式)

また、給与計算ソフトを導入している場合は、ソフトに源泉徴収票の作成機能が備わっていることが多いため、そちらを使ってもよいでしょう。

詳しい作成方法は下記の関連記事で説明しています。

関連記事:「源泉徴収票は自分で作成できる?作成方法や注意点を解説」

源泉徴収票記入時の3つの注意点

源泉徴収票を書く時に気をつけたい注意点を解説していきます。

現在の税率や控除額を必ず確認する

税率は法改正などで変わる場合があるため、記入時は昨年と同じ数値ではなく最新の関連資料を確認しましょう。

昨今は年収の壁の見直しに関する議論が活発化しているため、将来的に源泉徴収票の記載内容にも影響を与える可能性があります。

変更事項に関しては下記のように、毎年国税庁が公式サイトで告知しています。

記入漏れや数字のミスに気をつける

源泉徴収票は税務署へ提出したり、従業員に交付する大切な書類です。

記入漏れや数字の間違いがあると、税金計算や手続きに影響が出るだけでなく、従業員とのトラブルや税務署からの指摘で追加徴収を受けるおそれもあります。

記入漏れや数字のミスがあると修正にも時間がかかるため、十分に注意して記入していきましょう。

ミスを発見するため、ダブルチェックの体制を整えることも大事です。

現在は押印なしでOK

行政手続きのデジタル化や簡略化を進める流れの一環として、2021年4月から押印が不要になっています。

ただ、社内で確認のためにあえて押印をするケースもあります。

手続き上不要ではありますが、押印があってもとくに問題はないため。社内チェックで必要であれば押印をしましょう。

源泉徴収票は焦らず丁寧に記入しよう

源泉徴収票は、税務署へ提出する重要な書類です。

もし記載内容に不備があれば、税金の計算などに影響を及ぼし、各所にトラブルを引き起こす原因となります。

そのため、年度ごとの変更点などを事前に確認し、最新の情報にもとづいて正確に記入しましょう。

また、記入後に誤りがないか再確認することも重要です。

不明点がある場合は管轄の税務署や、担当の税理士に相談してみることをおすすめします。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

年末調整における市区町村長とは?どこの場所を記入する?

年末調整とは所得税の過不足を清算する税務処理で、給与所得を得ているサラリーマンは原則年に1回行う必要があります。申告書類の提出先は、会社が納税している税務署です。そのため、申告書類…

詳しくみる【チェックリスト付】年末調整の還付間違いやミスの防止策とは?

年末調整のミスや還付間違いは、 正しい手順で訂正でき、事前のチェック体制で防止可能です。源泉徴収税額の再計算や確定申告による修正が必要なため、場合によっては従業員から税金の追加徴収…

詳しくみる給与所得者の扶養控除等(異動)申告書はどこでもらえる?会社・税務署・ダウンロードの方法

給与を受け取っている会社員が年末調整で提出する「給与所得者の扶養控除等(異動)申告書」は、所得税や住民税の計算に欠かせない重要な書類です。しかし、「どこでもらえるの?」「会社からも…

詳しくみる年末調整における扶養控除とは?扶養親族の条件や控除額、必要な手続きまで解説!

毎年の年末調整時に、「扶養する」「扶養控除」という言葉をよく耳にしませんか。「扶養」には「養う」という意味があります。例えば、ある会社員に大学生の子どもがいて、その子どもの生活費を…

詳しくみる源泉徴収票にマイナンバーの記載は必要?提出してもらうまでの流れや、拒否された時の対応を解説

マイナンバーは、行政手続きにおいて個人を識別するための番号です。確定申告や年金等の手続きで必要とされますが、源泉徴収票にも記載を要する場合があります。 当記事では源泉徴収票の概要や…

詳しくみる【2025年】共働きの場合の年末調整とは?

年末調整は、概算で源泉徴収していた税金について、年末に各自が所得控除等について申告し、納税額を正しいものに調整するものです。共働きの場合、収入源が2つあるので、所得控除の手続き上ど…

詳しくみる