- 更新日 : 2026年6月29日

源泉所得税とは?計算方法や納付の注意点も解説!

源泉所得税とは、事業主が従業員の給与や個人の報酬から天引きし、本人に代わって国へ納付する所得税です。

- 国税庁の源泉徴収税額表を用いて計算する

- 給与だけでなく特定の個人への報酬も対象

- 納付期限は原則として支払った翌月10日

Q:源泉所得税の納付期限はいつですか?

A:原則として、給与や報酬を支払った月の翌月10日です。ただし、常時雇用する従業員が10人未満の場合は、年2回にまとめて納付できる特例があります。

源泉所得税とは、源泉徴収によって納める所得税を指します。源泉徴収税と同じものであり、給与支払いをする事業主や法人にとっては、納付するべき重要な国税です。ここでは源泉所得税と申告所得税の違いといった基本知識から、源泉所得税の計算方法、納付方法といった一連の流れを解説します。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

毎月の給与計算をミスなく行うには、税金に関する基本的な知識が必要です。

本資料では、企業労務において必要不可欠な所得税と住民税の基本を一冊にまとめました。入退社時の手続きや年末調整などの実務でお役立てください。

源泉所得税とは?

源泉所得税とは、源泉徴収によって納付する所得税のことをいいます。

もともと所得税とは、1月1日から12月31日までの間の、1年間の個人の所得に対してかかる税金です。しかし1年間の所得税を一括で納付するのは納税者にとって負担が大きくなります。そのため給与や報酬を支払う場合、支払元である企業・事業主が、所得税を給与から天引きし、納税者の代わりに国に納めます。これを、源泉徴収制度といいます。

つまり、源泉所得税とは、源泉徴収制度によって給与・報酬から天引きされ国に納付される所得税のことを指します。

源泉所得税と所得税の違い

このように、源泉所得税とは大枠では所得税と同じものを指しています。

所得税は、収入のある個人に課せられる税金です。1月1日から12月31日までの間に発生した収入に対して、所得控除を差し引いた金額に税率を適用して算出します。日本では超過累進税率を用いていますので、税率は所得金額が多くなるほど段階的に高くなる仕組みになっています。

所得税という、収入に対して課せられる税金の枠組みがあり、そのなかに企業が給与から天引きした税金を個人に代わり、国に前もって納税する源泉所得税があります。

源泉所得税と源泉徴収税の違い

源泉所得税に限りなく近い分類として、源泉徴収税という言葉があります。源泉徴収税は、その名の通り源泉徴収の際に納付する税金を指します。

2013年1月1日から2037年12月31日までに生じる所得については、通常の所得税に加えて、復興特別所得税を納付することとなっています。復興特別所得税は、基準所得税額に2.1%をかけて計算します。たとえば、通常の所得税率が10%の個人の場合、10.21%をかけたものが最終的に源泉徴収される税額となります。

このように、復興特別所得税がかかる期間において、源泉徴収税には源泉所得税と復興特別所得税の2つが計算されていると考えればよいでしょう。

令和8年度税制改正により、令和9年(2027年)1月1日以後の所得については、復興特別所得税の税率が2.1%から1.1%に引き下げられるとともに、防衛特別所得税(税率1%)が新設されます。これにより源泉徴収税には源泉所得税・復興特別所得税・防衛特別所得税の3つが計算される構造となりますが、合計税率は2.1%のままとなるため、10.21%といった源泉徴収税率の数値は変わりません。

また、復興特別所得税の課税期間は2047年(令和29年)まで10年間延長されます。

国税庁では所得税額に応じた源泉徴収額が簡単に計算できる「源泉徴収税額表」を公開しています。

源泉所得税と申告所得税の違い

所得税の分類としてもう1つあげられるのが、申告所得税です。これは、給与のように企業が源泉徴収する所得税とは異なり、個人事業主等が確定申告の際に個人で納付する所得税のことを指します。

申告所得税は原則として、源泉所得税のように「1年間の所得を想定して毎月支払う」という仕組みを取っていません。1月1日から12月31日までの所得を計算し、各種所得控除を差し引いたうえで納めるべき所得税・復興特別所得税(令和9年〈2027年〉分以後は防衛特別所得税を含む)を算出します。

この申告所得税を確定させる手続きが、確定申告です。

【所得税の区分】

| 所得税 | ||

|---|---|---|

| 源泉徴収税 | 申告所得税 (所得税&復興特別所得税) |

|

| 源泉所得税 | 復興特別所得税 | |

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

扶養人数別の所得税早見表

所得税額は給与額や扶養親族の人数によって細かく変動します。毎月の給与計算で、正しい税額を算出できているか不安になることはありませんか?

計算ミスは給与の修正対応など無駄な業務を生んでしまいます。給与額と扶養人数を照らし合わせるだけで税額がわかる本資料を、計算時の確認用としてお使いください。

賞与の所得税計算早見表

年数回しかない賞与計算は、毎月の給与計算に比べて手続きを間違いやすい業務です。特に所得税は前月の給与額を基準にするなど特殊な算出が必要なため、計算ミスが起こりかねません。

複雑な計算や表の確認作業を効率化できる本資料で、ミスのない正確な賞与計算を行いましょう。検算用としても便利です。

源泉所得税の計算方法は?

源泉所得税は、会社が源泉徴収の対象となる一定の支払いに対して発生します。代表的なものに従業員の給与がありますが、ほかに業務委託等で報酬を支払う場合の「支払報酬」、弁護士や税理士などへの報酬も源泉徴収の対象となります。

以下に、源泉所得税の計算方法について説明します。

給与所得者の源泉所得税

給与所得者の源泉所得税額は、通常、国税庁の源泉徴収税額表をもとに計算します。源泉徴収税額表は「月額」「日額」「賞与」の3種類がありますので、支払う給与の種類に合わせて活用しましょう。

- 月額表:月ごとに支払うもの、半月、10日ごと、月の整数倍の期間ごとに支払うもの

- 日額表:日雇賃金、(日雇賃金を除く)毎日支払うもの、週ごとに支払うもの、日割で支払うもの

税額表では、支払った給与から健康保険料、厚生年金保険料、介護保険料、雇用保険料などの社会保険料の合計額を差し引いた金額の区分と扶養人数を表に当てはめれば源泉徴収税額が簡単に計算できるようになっています。

給与支払いを2箇所から受けているなど「給与所得者の扶養控除等(異動)申告書」の提出がない従業員については、乙欄を使用します。

報酬などにかかる源泉所得税

会社と雇用関係にない人に支払う報酬にも、源泉徴収しなければいけないものがあります。これを「支払報酬」といいます。支払報酬にあてはまるものは、以下の通りです。

イ 原稿料や講演料など

ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が5万円以下であれば、源泉徴収をしなくてもよいことになっています。ロ 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

ハ 社会保険診療報酬支払基金が支払う診療報酬

ニ プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

ホ 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

ヘ ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

ト プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

チ 広告宣伝のための賞金や馬主に支払う競馬の賞金

100万円以下の報酬については、支払い金額の10.21%、100万円を超える部分の報酬には、20.42%をかけて算出します。

電子計算機の特例

通常は税額表をもとに源泉徴収税額を計算しますが、給与計算を電子計算機などを用いて処理している場合は、月額表甲欄(「給与所得者の扶養控除等(異動)申告書」を提出した従業員)に限っては以下の手順で計算できる特例があります。

1.非課税の手当や社会保険料を差し引き、その月の社会保険料等控除後の給与額を計算する

まずはじめに、その月の社会保険料等控除後の給与額を算出します。その月の社会保険料等控除後の給与額は、以下の形で計算します。

その月の社会保険料等控除後の給与額=総支給額(基本給+残業代+各種手当)ー非課税の手当ー各種社会保険料の金額の合計額

2.非課税の手当や給与所得控除を差し引き、給与所得を算出する

次に、1で計算した金額をもとに給与所得控除の金額を第1表から算出し、給与所得を算出します。給与所得は以下の形で算出します。

非課税の手当とは?

給与所得といっても、会社が支給する基本給や手当がすべて対象になるわけではありません。会社が支給する手当のなかには、例外として非課税となり、所得税を計算する際の所得から差し引くことができる手当があります。

- 通勤手当のうち、一定金額以下のもの

- 転勤や出張などのための旅費のうち、通常必要と認められるもの

- 宿直や日直の手当のうち、一定金額以下のもの

通勤手当は電車やマイカーといった通勤方法によって非課税にできる限度額が定められていますので、国税庁のページで非課税となる条件を確認するといいでしょう。

給与所得控除とは?

給与所得控除とは、会社勤めである人々の「経費」のようなものです。収入に合わせて控除できる金額が決められており、所得税を算出する前に収入から差し引くことが可能です。電子計算機の特例では、第1表に定める表を用いて給与所得控除を計算します。

引用:月額表の甲欄を適用する給与等に対する税額の電算機計算の特例について|国税庁

なお、令和8年度税制改正により、給与所得控除の最低保障額が65万円から74万円に引き上げられます。なお、令和10年分以後は69万円となる予定です。また、基礎控除額も4万円引き上げられます(合計所得金額2,350万円以下の場合は62万円となります)。

ただし、実務上の事務負担に配慮し、見直し初年度である令和8年中はこれらの引き上げ額は「月々の源泉徴収(税額表)」には反映されず、年末調整で精算されます。

この改正を反映した新しい源泉徴収税額表(月額表や第1表・第3表など)は、令和9年(2027年)1月1日以後に支払う給与から適用されるため、令和8年中の月々の計算には現行の表を引き続き使用します。

3.配偶者控除、扶養控除、基礎控除を計算する

給与所得控除と同様に、第2表を用いて配偶者控除・扶養控除(または特定親族特別控除)の額を、第3表を用いて基礎控除の額を算出し、各種社会保険料の金額の合計額とともに給与所得から差し引きます。

給与所得ー各種社会保険料の金額の合計額ー配偶者控除ー扶養控除ー基礎控除の額

引用:月額表の甲欄を適用する給与等に対する税額の電算機計算の特例について|国税庁

4.給与の源泉所得税額を計算する

算出した課税給与所得金額をもとに、第4表を参照して所得税額を計算します。

引用:月額表の甲欄を適用する給与等に対する税額の電算機計算の特例について|国税庁

源泉所得税の納付方法は?

源泉所得税は、原則として給与を支払った月の、翌月の10日までに納付する必要があります。これは、給与支払いが月初か月末かに限らず、かならず納付期限は「給与を支払った翌月10日」となるので注意しましょう。

源泉所得税を納付する先は、事務所を管轄している税務署です。納付方法は、e-Taxによる電子納付か、最寄りの金融機関もしくは税務署窓口での納付が可能です。電子納付の場合は、ダイレクト納付、インターネットバンキング、クレジットカード、コンビニ払いの選択肢があります。納付の際には、所得税徴収高計算書の作成が必要です。

参考:所得税徴収高計算書(納付書)の記載のしかた|国税庁

参考:電子納税 | 【e-Tax】国税電子申告・納税システム

なお、特例として常時雇用の従業員が10人未満の企業は、事前に「源泉所得税の納期の特例の承認に関する申請書」を所轄の税務署へ提出していれば、年2回、半年分をまとめて納付する特例が認められています。

参考:No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁

給与計算ミスの発生を防ぐため、雇入れ直後・異動直後などのシーン別に確認すべきポイントをチェックリストとしてまとめました。

起こりやすいミスの傾向についても解説していますので、保存版のガイドとしてぜひ1冊お持ちください。

源泉所得税について法人の立場として注意することは?

源泉所得税の納付義務を負う法人・個人事業主は、納めるべき税額に間違いがないよう、注意して源泉所得税の計算・納付を行わなければいけません。以下に、源泉所得税で注意が必要なポイントを解説します。

非課税項目の限度額が適正かどうか

給与所得を計算する際、通勤手当や出張手当など一部の手当は「非課税」として収入から差し引いて計算します。ただし、非課税として認められている手当であってもその全てが給与所得から除外できるわけではありません。

たとえば、通勤手当では自家用車や電車など、通勤方法によって非課税となる限度額が定められています。

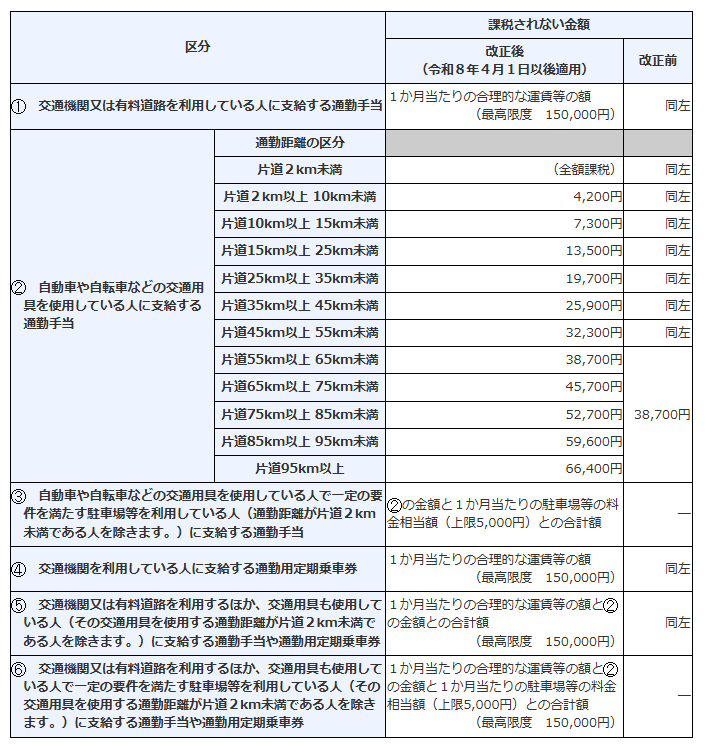

【マイカーなどで通勤している人の非課税となる1か月当たりの限度額の表】

自家用車等を利用する従業員の非課税限度額は、法改正により2025年4月1日以降に引き上げられ、さらに令和8年度税制改正(2026年4月1日施行)により、片道65km以上の区分が新たに細分化・増額されました。

改正後の1か月当たりの非課税限度額は、次のとおりです。

また、一定の要件を満たす有料駐車場を利用してその料金を負担する場合には、駐車場料金相当額(上限5,000円)を非課税限度額に加算できる措置も同日より新設されています。

こうした規定の範囲で正しく源泉所得税の計算がなされているか、自社での対応を確認しましょう。従業員が正しい通勤経路を申告しているかどうかも、適切な源泉所得税の計算には欠かせません。

支払報酬の抜け漏れはないか

先に説明したとおり、源泉徴収の対象となるのは給与支払いだけではありません。業務委託で支払いをしている個人事業主に対する報酬など、給与ではない支払いに対しても源泉徴収するべきものがあります。

非居住者への給与・支払報酬の源泉徴収と計算

非居住者であっても、国内で役務を提供すると考えられる場合は、給与や支払報酬に源泉徴収が発生するケースがあります。その際、税率は支払の区分によって異なりますが、通常であれば10.21%で計算される源泉所得税であっても、支払先が非居住者の場合は20.42%となる場合があるので注意が必要です。

近年では、リモートワークの推進により、国外に居住する人々と仕事をする企業も増えています。そのような場合、給与や報酬を支払う相手、業務内容、支払の区分によって源泉徴収をするべきかどうかを確認しましょう。

なお、日本と租税条約を締結している国で、当該非居住者が納税を行っている場合は、日本での源泉徴収が免除されるケースもあります。

参考:No.2884 源泉徴収義務者・源泉徴収の税率|国税庁

源泉所得税の計算・納付を正しく行おう

源泉所得税は、給与支払いやその他の報酬を支払っている事業主が、納税者に代わり国に納めなければいけないものです。

源泉所得税の計算の際に、どのような収入が課税対象に含まれるのか正しく理解し計算しましょう。

また、納付するべき期日に間に合うように、すみやかな業務フローを心がけましょう。

よくある質問

源泉徴収税とはなんですか?

給与を支払う際、企業が源泉所得税と復興特別所得税を天引きし、納税者に代わって国に納付するものをいいます。源泉徴収した税金は、給与支払の翌月10日までに最寄りの税務署に納付します。詳しくはこちらをご覧ください。

源泉所得税と申告所得税の違いについて教えてください

源泉所得税は、給与や報酬の支払いをした者が納税者に変わり納付する所得税を指します。一方申告所得税は、確定申告で所得税額を申告し、納税者自らが納付するものを指します。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

労働基準法第76条とは?休業補償の金額や支払期間などをわかりやすく解説

労働基準法第76条に基づく休業補償は、労働災害で働けなくなった労働者の生活を支えるための制度です。業務上のケガや病気で休業する場合、企業は平均賃金の60%を補償する義務があります。…

詳しくみる -

# 給与計算

賞与から住民税は天引きされる?手取り金額の計算方法も紹介

株の利益は年末調整が必要? 株で得た利益は年末調整の対象外で、原則として確定申告が必要です。 対象外の理由:年末調整は給与所得のみが対象です。 申告不要の例:源泉徴収あり特定口座や…

詳しくみる -

# 給与計算

賃金台帳がない場合はどうする?必要なケースや未作成のリスクをテンプレート付きで解説

賃金台帳がない場合、事業場は早急に作成し保管しなければなりません。 賃金台帳は、労働基準法に基づき、事業場が作成・保存することが義務付けられている帳簿です。 従業員の氏名・性別・賃…

詳しくみる -

# 給与計算

平均賃金の端数処理とは?欠勤や3ヶ月未満の計算方法や具体例を解説

平均賃金における端数処理は、平均賃金の計算時に生じる1銭未満や、手当支給時の1円未満の扱いを定めたものです。この記事では、平均賃金の計算方法や含める賃金の範囲、算定期間の考え方、そ…

詳しくみる -

# 給与計算

事前確定届出給与とは?役員賞与を損金算入して節税できる?期限や記載方法は?

経営者など役員に対する報酬や賞与は、一般社員の給与とは異なり、税務上の規定に従って支給されなければ損金算入できません。役員報酬は金額が大きくなりがちなため、損金算入として扱わなかっ…

詳しくみる -

# 給与計算

海外赴任中の従業員からも住民税を徴収する?課税・非課税となる条件やタイミングを解説

海外赴任中の従業員の住民税は、いつ課税される? 海外赴任中の住民税は、原則として1月1日時点で日本に住所があるかどうかで決まります。 1月1日に国内居住で課税 1年以上赴任は非居住…

詳しくみる