やるべきことがクリアに。

すべてが揃って、従業員も管理者もストレスフリー。

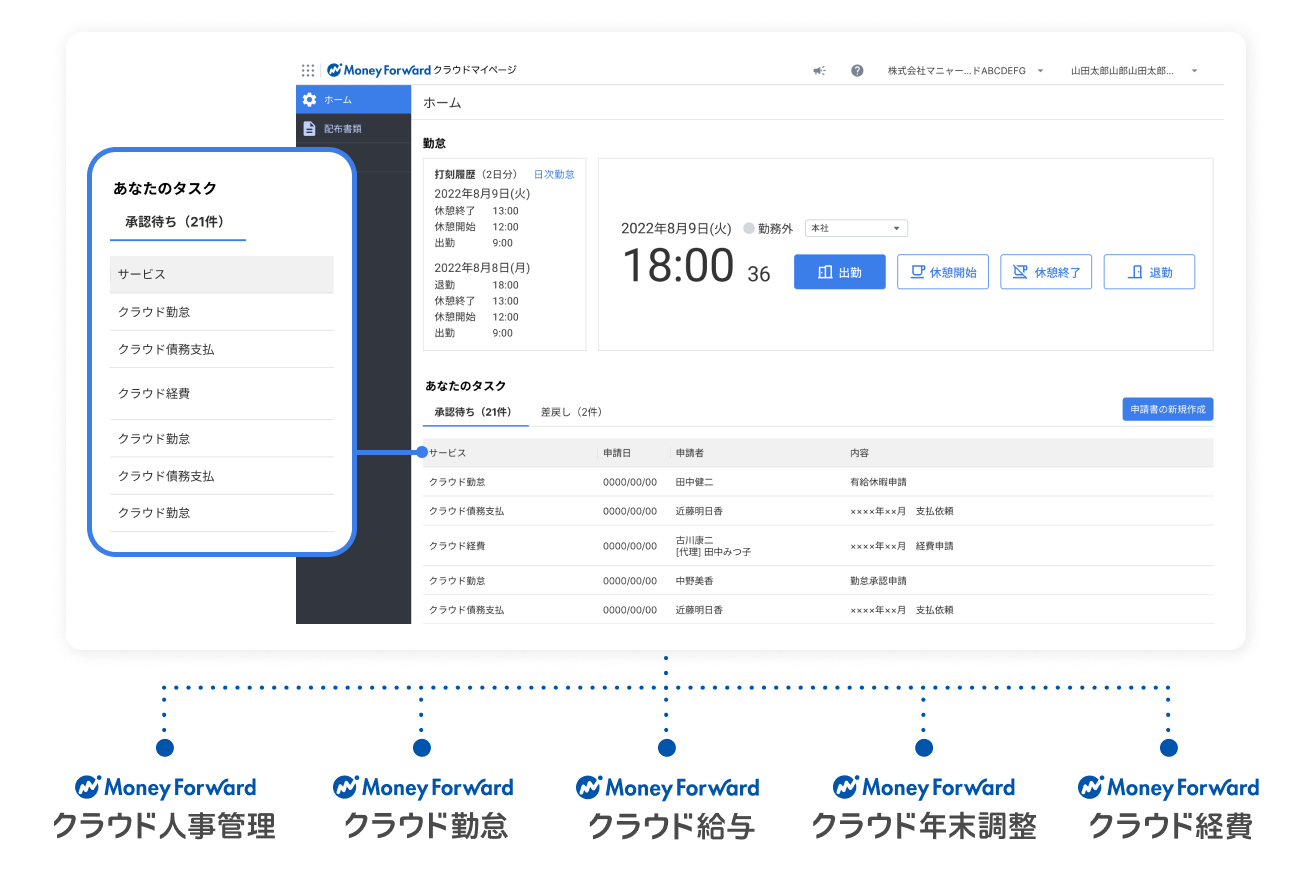

クラウドマイページでは利用中のマネーフォワード クラウドの業務内容を連携することができます。 勤怠打刻・承認、配布された給与明細、源泉徴収票、経費申請の確認など 利用サービス数にかかわらず、やるべき業務のみに集中できる状態を提供します。

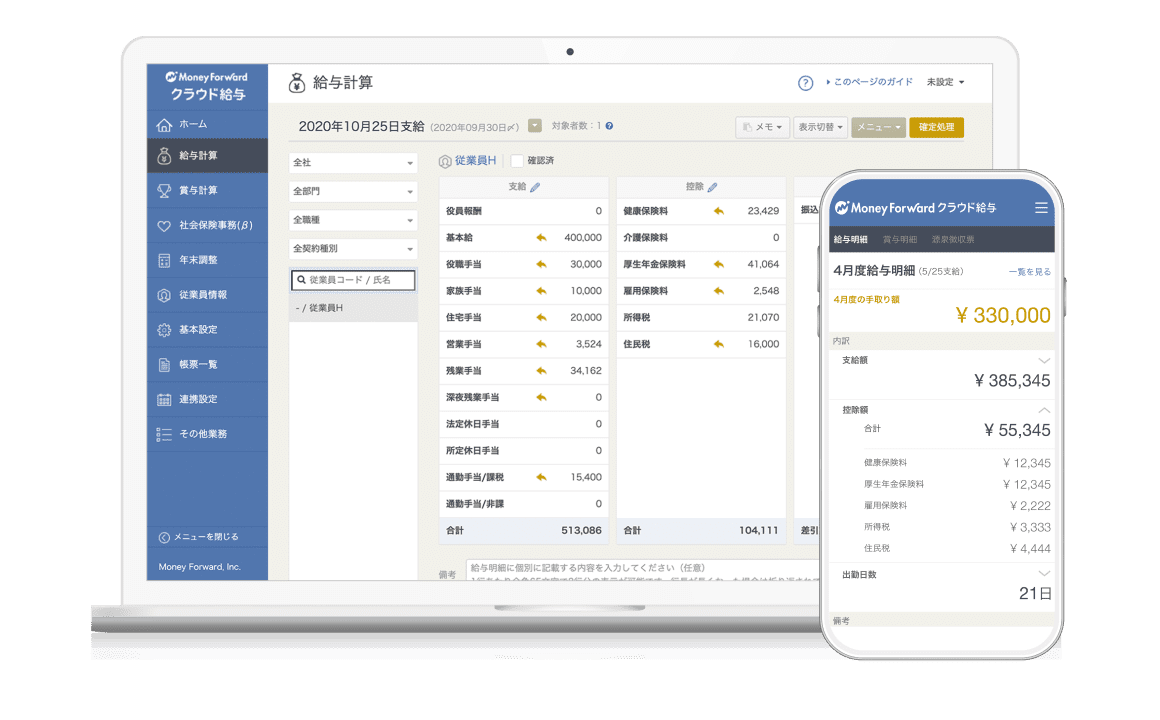

マネーフォワード クラウド給与は従業員情報や勤怠情報などのデータ連携、給与の自動計算など 毎月発生する給与計算業務をよりカンタンにします。

何度も発生する給与計算業務の

手作業が不要に

マネーフォワード クラウド給与なら、勤怠集計データの連携・自動計算・Web給与明細の発行まで、

毎月発生する給与計算業務をより簡単にします。

マネーフォワード クラウド給与では、従業員情報・勤怠データの連携や給与自動計算など、給与計算業務に必要な機能を数多くご用意しています。

従業員情報のデータ連携※

住民税情報のデータ連携(eLTAX)

勤怠情報のデータ連携※

立替経費のデータ連携※

年末調整結果/標準報酬月額の連携※

※ 弊社サービス間の連携

給与・賞与の自動計算

支給項目の設定

控除項目の設定

カスタム計算式の設定

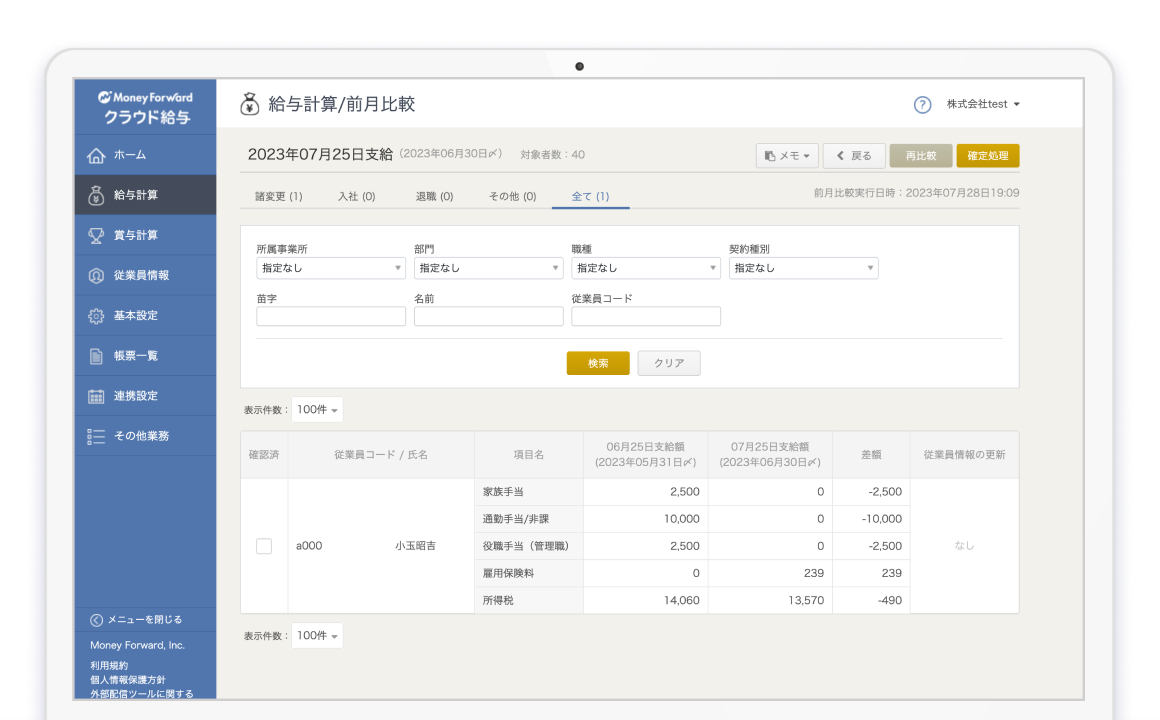

前月比較での支給内容確認

支払口座の設定

ワンクリック振込

FBデータ出力

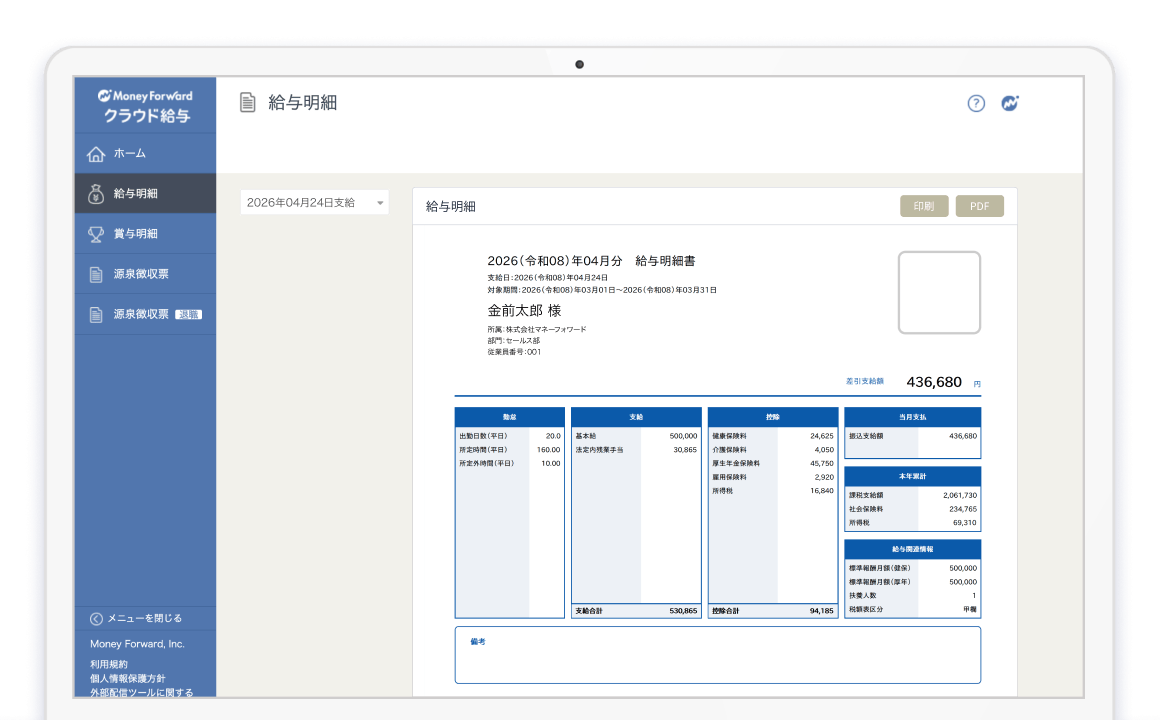

給与・賞与明細の発行

支給控除一覧表などの帳票発行

従業員情報・給与情報の連携

入退社時の社会保険帳票作成※

随時改定・定時決定※

社会保険の電子申請※

※ マネーフォワード クラウド社会保険

従業員情報・給与情報の連携

書類の配布・回収がWeb完結※

年税額の自動計算※

年末調整の電子申告※

※ マネーフォワード クラウド年末調整

スマホ撮影による本人確認書類の提出※

ワンタイムURLなど複数の収集方法※

マイナンバーの管理※

マイナンバーの出力※

※ マネーフォワード クラウドマイナンバー

給与明細や支給控除一覧、賃金台帳など給与計算に関わる様々な帳票の出力が可能です。

※ 「従業員の入退社・育児休業」「随時改定」「定時決定」「労働保険」に関する帳票についてはマネーフォワード クラウド社会保険をご確認ください。

※ 「年末調整」に関する帳票についてはマネーフォワード クラウド年末調整をご確認ください。

お客様の状況に応じて、最適な料金プランをご提案いたします。気軽にお問い合わせください。

「導入支援サービス」・

「データ移行サービス」が含まれます

サービスの利用料金×従業員人数

専門スタッフがご状況に合わせて最適なご提案!

無料オンライン相談を

受け付けています

目安:従業員数51名以上の

中堅〜大企業向け

給与計算を含む12のサービスが揃った

中小企業向けプランをお試し!

1ヶ月無料のトライアルを

お試しください

個人・小規模事業者の方も

ご利用いただけます

マネーフォワード クラウド給与は、他の人事労務ソフトとの幅広い連携が特長です。

勤怠管理システムや労務管理ソフトとの連携で、業務をシームレスに効率化できます。

「給与計算ソフトだけ探している」「勤怠管理システムを導入したい」といった企業によって異なる状況にあわせて、必要なサービスを選んでご導入いただけます。

クラウドマイページでは利用中のマネーフォワード クラウドの業務内容を連携することができます。 勤怠打刻・承認、配布された給与明細、源泉徴収票、経費申請の確認など 利用サービス数にかかわらず、やるべき業務のみに集中できる状態を提供します。

メール、チャットでのサポートをご用意。満足度95%※のチャットサポートで、経験豊富なスタッフが悩みをすぐに解消します。

マネーフォワード クラウド給与は各種法改正にも対応。他プロダクトとの連携により、年末調整や社会保険業務もスムーズに行えます。

マネーフォワード クラウド給与は各種法改正にも対応しています。控除金額の変更や計算変更についても自動で対応。対応業務の効率化を図れます。

クラウド年末調整と連携すれば、年末調整業務の効率化も行えます。過不足税額や還付金額の計算結果をそのまま従業員の給与への反映が可能です。

クラウド社会保険との連携により、標準報酬月額の給与への反映もスムーズに。クラウド社会保険で設定した内容をそのままクラウド給与に適用可能です。

人事労務マネージャー・特定社会保険労務士

内山由紀子様

給与明細を紙で配布するための作業や、紙を見ながらの入力作業などが“やらなくていい業務”となり、作業量は大幅削減されました。もう導入前の世界には戻れません。

役員 江原正人様

クラウド給与もクラウド勤怠も1週間くらいで設定できたので、導入はあまり苦労しませんでした。特に、クラウド給与は簡単だったのですぐに設定できました。クラウド勤怠も5日くらいで設定できましたね。

営業部長 荒川幸典様

(マネーフォワード クラウド給与を導入して)一番大きな変化としては給与計算にかかっていた作業時間の削減です。これまで5~7営業日かかっていた給与計算の作業が1日程度に短縮されることを見込んでいます。

管理部マネージャー 加藤正人様

給与計算の効率化はもちろん、給与明細のペーパーレス化も実現できました。一部の部門のみ歩合給の制度があり、そこだけはまだ手計算で行っていますが、給与計算作業に必要な日数は1〜2日程度は削減できたと感じます。

給与計算ソフトとは、従業員の勤怠情報をもとに自動で給与計算を行うシステムのことを指します。給与計算で行う、割増賃金や各種手当、所得税などの計算を自動で算出してくれるため業務効率化につながります。

また、給与計算ソフトによっては法改正による変更が自動反映されるので、給与計算ミスの防止にもなります。

給与計算ソフトのメリットを最大限享受するには、

「コスト」「既存システムとの連携」「対応帳簿」といった点に注意して検討しましょう。

さまざまな給与ソフトを選ぶ基準の一つが「コスト」です。給与計算ソフトのタイプにあわせて、コストの考え方を覚えておくと検討時に役立ちます。

「クラウド型」では、一般的に初期費用のほかに、月額/年額の形でランニングコストが発生します。

ランニングコストは使用する従業員の人数に応じた従量課金のほか、一定の人数まではいくらという形で固定料金型を採用している場合もあります。法改正に伴うアップデートや導入後のサポートが料金に含まれているプランも数多くあり、費用を抑えつつ、規模にあわせた予算感で導入したいと考える企業に適しています。

なかには無料版を提供するクラウド型ソフトもありますが、使用できる機能に制限があったり、法改正のアップデートは有償であったりと、機能・サポート範囲が限定的である点に注意が必要です。

パソコンにソフトをインストールする「インストール型」では、パッケージソフトとも呼ばれ、一般的に製品購入時に費用を支払います。クラウド型よりも導入時の費用が高額になる傾向がありますが、使用する人数の制限がなく、また月額費用などのランニングコストも発生しない点が特徴です。

近年では、無償アップデートに対応しているソフトもありますが、法改正の変更には手動対応が必要であったり、アップデートが有償になったりするケースもあります。

ソフトウェアとハードウェアの両方を有する「オンプレミス型」の場合は、費用が高額になる分、自社の業務フローにあわせたカスタマイズが可能です。ただし、開発コストを投入しても、予定していた機能の実現が難しい、スケジュール通りに開発が進まないといったデメリットを想定しておく必要があります。

※ 小規模・中小企業であれば、IT導入補助金を活用することで、導入時のコスト削減が可能な場合があります。自社や導入サービスが補助金かどうかについては、以下の一般社団法人サービスデザイン推進協議会のページを参考にしてください。

給与計算ソフトが、既存システムにスムーズに連携できるかも重要なポイントです。勤怠管理、年末調整、人事評価、従業員情報など、バックオフィス業務に関連するシステムは多様であり、会社によって導入している範囲も異なります。そのため、検討時に「どこまでの既存システムとの連携を望むのか」を明確にし、「既存システムとの連携が可能かどうか」を確認する必要があるでしょう。

近年、導入する企業が増えているクラウド型の給与計算ソフトは、他社のクラウド型システムとの連携を念頭に置いているものが多くみられます。しかし、全てのシステムに対応しているわけではないため、既存のシステムとの連携ができない場合の対処法も考えておいたほうがいいでしょう。その場合、オンプレミス型のほうが柔軟に既存システムとの連携に対応できる可能性があります。

また、給与計算ソフトを提供する企業では、多くの場合、年末調整、人事労務、勤怠管理、社会保険の手続きなど目的に合わせたサービスを提供しています。最初は給与計算ソフトだけだったとしても、予算の範囲内で随時必要なシステムを同じ企業のサービスで導入・組み合わせていけば連携もスムーズです。

中小企業は、予算にも限りがあり、必ずしもすべてのバックオフィス業務に対応したシステムが必要とは限りません。予算内で可能な業務に必要なシステムを絞り、既存システムとの連携がスムーズな方法を取るのが、現実的といえるでしょう。

給与計算ソフトが対応している業務範囲を確認しましょう。さまざまな機能を有する給与計算ソフトですが、個々のシステムによってその範囲は異なります。

たとえば「給与明細を電子発行したい」と「従業員が給与明細をWEBで簡単に見られるようにしたい」とでは、一見同じような状態を目指しているように思えますが、給与計算ソフトに求められる機能は同じではありません。前者の場合は、ボタン一つで給与明細書をPDF化する機能があれば十分ですが、後者の場合は、WEBを利用してスマートフォンなどで見れるように、従業員側の閲覧機能も有していなければいけません。

また、他の帳簿や書類との連携も業務効率化のポイントとなります。賃金台帳や労働者名簿とスムーズに連携できれば、帳簿作成の手間を削減できるでしょう。

| クラウド型 | オンプレミス型 | インストール型 | |

|---|---|---|---|

| 購入方法 | インターネット上で サービスにログインして利用 | 自社サーバーで通信回線を 調達してシステムを構築 | パソコンにソフトを インストールして利用 |

| 初期設定費用 | 無料〜数万円 | 数十万円〜数百万円 | 数万円 |

| 維持費 | 月額数百円/1人 | メンテナンス費用のみ | 無料 |

| メリット | 常に最新版の利用が可能 | 維持費が安い 複雑な仕組みで対応可能 | 維持費がかからない 導入実績が多い |

| デメリット | 従業員が多いと 維持費がかかる | 初期費用が高額 | 法改正時には新しく インストールが必要 |

| 企業規模 | 小規模〜大企業 | 大企業 | 中小企業 |

人事労務に関する給与計算の方法や社会保険、健康保険、雇用保険等の各種保険、

人事制度のノウハウや年末調整業務についてご紹介します。