- 更新日 : 2025年10月1日

妻の生命保険料は年末調整で控除できる?条件を解説!

妻の生命保険料は年末調整で控除できるのでしょうか。通常、納税者本人が加入する生命保険は年末調整で控除可能です。一方、妻の分の生命保険は、保険料を誰が支払ったかによって控除の可否が異なります。専業主婦で夫が保険料を負担した場合は、控除を受けることが可能です。

当記事では、妻の生命保険料を年末調整で控除する条件を解説します。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

妻の生命保険料は年末調整で控除できる?

会社員や公務員など、会社や組織に所属し給与所得を得ているサラリーマンは、原則年に1回年末調整を受けることになります。年末調整とは、毎月の給与から源泉徴収で納めている所得税と、正確な所得税との差額を清算する手続きです。

同時に、配偶者控除や扶養控除といった所得控除を受けることもできます。納税者が支払った生命保険料を控除する生命保険料控除も所得控除の一種です。

では、妻が加入している生命保険の保険料は、夫の年末調整で控除することができるのでしょうか。ここでは、妻の生命保険料を夫の年末調整で控除する条件を解説します。

自身が保険料を支払っている場合は可能

妻の生命保険料を夫の年末調整で控除できるか否かは、保険料を誰が支払っているかによって異なります。たとえば、妻が専業主婦などで収入がなく夫が保険料を負担している場合は、夫の年末調整で所得控除を受けることが可能です。

保険の契約者や被保険者、保険金受取人が誰かではなく、あくまで保険料を誰が負担したかによって控除を受けられるかどうかが決まります。

そもそも、生命保険料控除とは、納税者が生命保険料・介護医療保険料・個人年金保険料を支払った場合、一定の所得控除を受けることができる制度です。対象者は生命保険料・介護医療保険料・個人年金保険料を支払った人、と定められています。

保険料を納税者本人が負担していることが、払込みを確認できる支払票などで証明できるのであれば、納税者本人の名義以外の生命保険料も納税者本人の年末調整で控除することが可能です。たとえば、両親の介護医療保険料や子の学資保険料を負担している場合は、年末調整にて一定の所得控除を受けることができます。

生命保険料控除を受けることができる範囲は、配偶者と6親等内の血族および3親等内の姻族です。なお、生命保険料控除の対象は法律上の配偶者と親族に限られるため、いわゆる内縁関係者の生命保険料は控除できません。

参考:No.1140 生命保険料控除|国税庁

妻名義の生命保険料控除証明書に基づく生命保険料控除|国税庁

所得税法(第七十六条) | e-Gov法令検索

妻が保険料を支払っている場合は不可

一方、妻が自分で保険料を支払っている場合は、夫の年末調整で所得控除を受けることはできません。前章でも解説したとおり、生命保険料控除は保険料を支払った方が一定の所得控除を受けられる制度です。そのため、保険料を妻自ら支払っている場合は、夫の年末調整では所得控除の対象外となります。

夫の年末調整では所得控除を受けられない一方、妻自身の年末調整では本人名義の生命保険として生命保険料控除を受けることが可能です。

ただし、妻が夫の被扶養者となっている場合は、生命保険料を控除できません。たとえば、専業主婦などで課税所得がない場合は、そもそも年末調整や確定申告の必要がないため控除の対象外です。また、パートやアルバイトなどで働いていたとしても、扶養範囲内の場合は原則、年末調整が不要となります。たとえ妻の本人名義で生命保険に加入していたとしても、生命保険料控除は受けられないため気をつけましょう。

生命保険料控除を受けるためには、年末調整や確定申告を行う必要があります。専業主婦やパート・アルバイトなどで被扶養者となっている妻の生命保険料を控除するには、妻自身が保険料を支払うのではなく、夫が支払うなどの工夫が必要です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

妻の生命保険料を年末調整で控除する場合の手続き

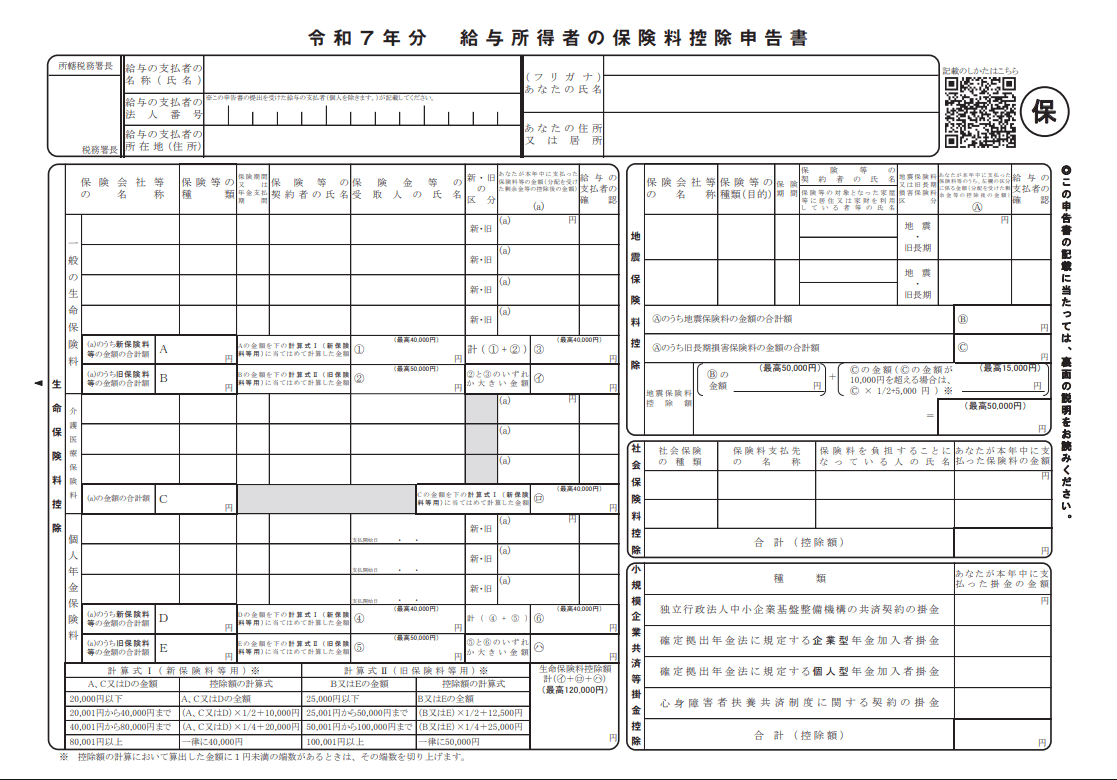

妻の生命保険料を年末調整で控除するには、夫の勤務先へ「給与所得者の保険料控除申告書」の提出が必要です。その際に、生命保険会社などから送付される「生命保険料控除証明書」の原本を必ず添付してください。

コピーや写しなどは認められておらず、原本が必要となるため紛失しないよう気をつけましょう。生命保険料控除証明書は、通常10月から11月にかけて生命保険会社などから送られてきます。

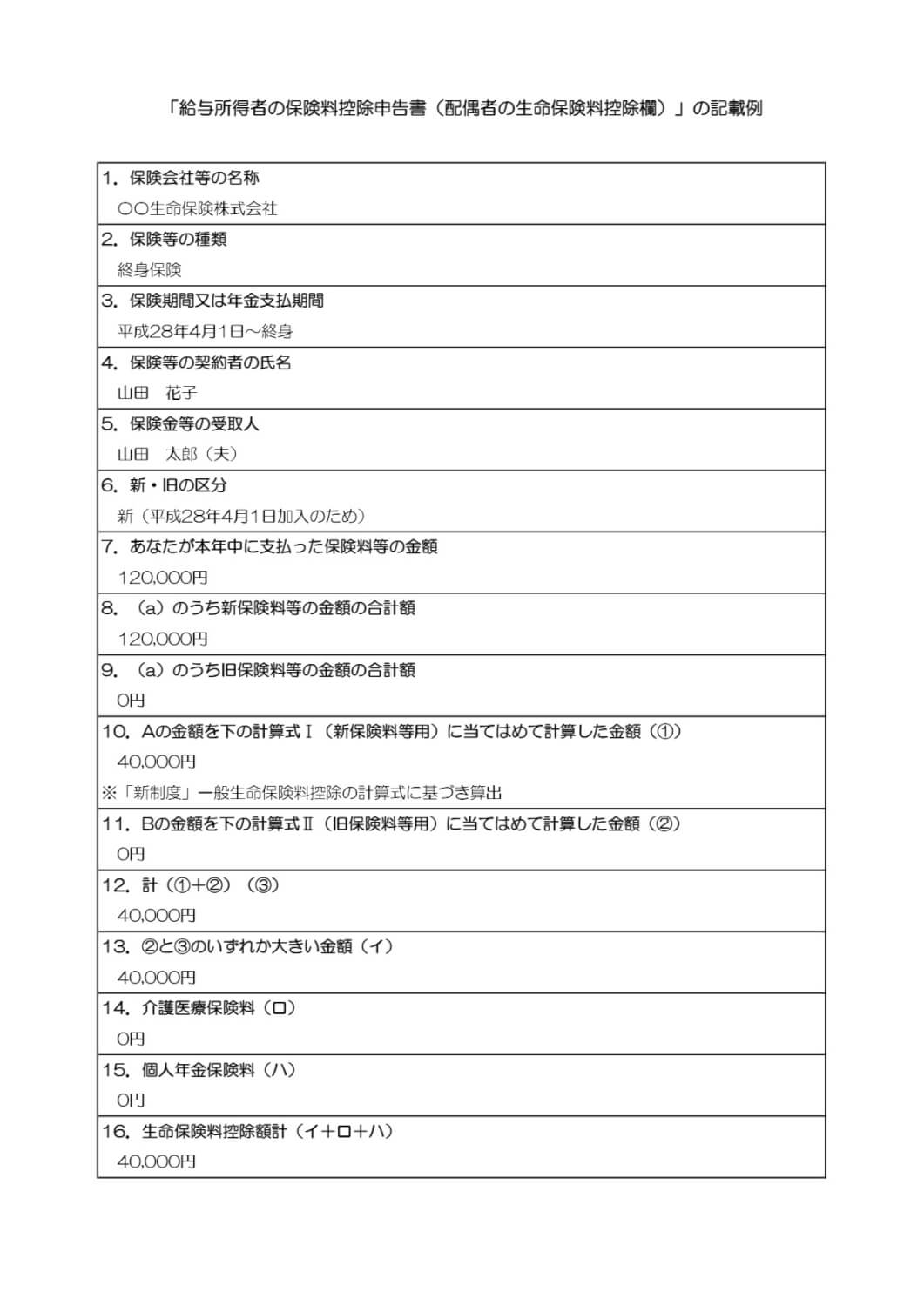

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「《記載例》令和7年分給与所得の保険料控除申告書の記載例」

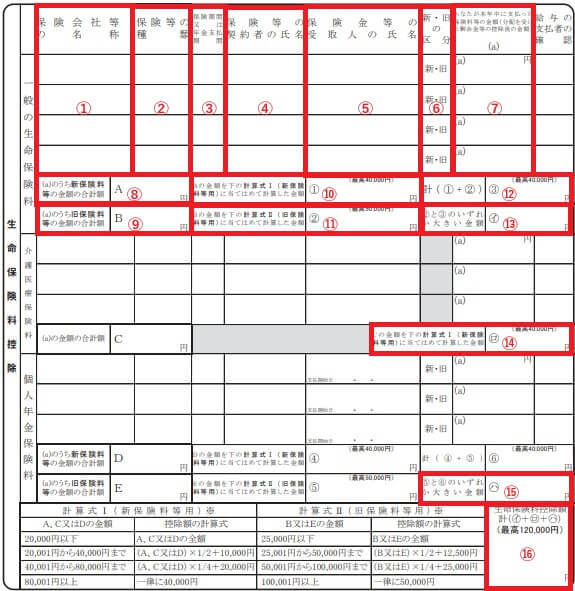

生命保険料控除で記載が必要なのは、左側の生命保険料控除欄です。記載方法について一つずつ確認していきましょう。

出典:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分給与所得の保険料控除申告書」を加工して作成

- 保険会社等の名称

加入している生命保険会社の名称を記載しましょう。名称が長すぎて書ききれない場合は、略称を記載することも可能です。 - 保険等の種類

医療保険や終身保険など、加入している保険の種類を記載しましょう。わからない場合は生命保険料控除証明書を確認してください。 - 保険期間又は年金支払期間

生命保険料控除証明書を確認して、保険の期間を記載しましょう。 - 保険等の契約者の氏名

保険契約者の氏名を記載しましょう。前述の通り、控除申告者と保険契約者の名義が一致している必要はありません。生命保険料控除証明書を確認して間違いのないように記載してください。 - 保険金等の受取人の氏名

保険金受取人の名義を記載しましょう。保険契約者と同様、控除申告者と名義が一致している必要はありません。たとえば、妻名義の終身保険で受取人が子になっている保険についても、保険料を負担していれば控除の対象です。こちらも生命保険料控除証明書を確認して間違いのないように記載してください。 - 新・旧の区分

生命保険料控除は、加入時期に応じて新制度と旧制度に分かれています。生命保険料控除証明書を確認し、加入している生命保険の新旧区分を記載しましょう。なお、新制度は平成24年1月1日以降に加入した保険、旧制度は平成23年12月31日以前に加入した保険に適用されます。 - あなたが本年中に支払った保険料等の金額(分配を受けた剰余金等の控除後の金額)

生命保険料控除証明書に記載された「申告額」を記載しましょう。申告額とは、その年の1月1日から12月31日まで予定通り保険料が支払われた場合の金額です。一方、あわせて生命保険料控除証明書に記載されている「証明額」は、1月1日から生命保険料控除証明書が発行された時までに支払った金額となります。間違えて証明額を記載してしまうと、本来控除できる保険料の金額より少なく申告してしまうことになるため気をつけましょう。 - (a)のうち新保険料等の金額の合計額(A)

7に記載した申告額のうち、新制度に該当する保険料の合計金額を記載しましょう。 - (a)のうち旧保険料等の金額の合計額(B)

7に記載した申告額のうち、旧制度に該当する保険料の合計金額を記載しましょう。 - Aの金額を下の計算式Ⅰ(新保険料等用)に当てはめて計算した金額(①)

8に記載した金額を「計算式Ⅰ」に当てはめて計算した値を記載しましょう。1円未満の端数が生じた場合は切り上げてください。計算結果が40,000円を超えた場合は40,000円と記載してください。 - Bの金額を下の計算式Ⅱ(旧保険料等用)に当てはめて計算した金額(②)

9に記載した金額を「計算式Ⅱ」に当てはめて計算した値を記載しましょう。10と同様、端数は切り上げてください。計算結果が50,000円を超えた場合は50,000円と記載してください。 - 計(①+②)(③)

10と11の合計金額を記載しましょう。なお、合計金額が40,000円を超えた場合は40,000円と記載してください。 - ②と③のいずれか大きい金額(㋑)

11と12に記載した金額のうち、いずれか大きい金額を記載しましょう。 - 介護医療保険料(㋺)

介護医療保険料についても、一般の生命保険料と同様に記載しましょう。なお、介護医療保険料に新旧区分はありません。 - 個人年金保険料(㋩)

個人年金保険料についても、一般の生命保険料と同様に記載しましょう。個人年金保険料には生命保険料と同様新旧区分があるため、間違えないように気をつけてください。 - 生命保険料控除額計(㋑+㋺+㋩)

13・14・15の合計金額を記載しましょう。なお、合計金額が120,000円を超えた場合は120,000円と記載してください。

参考:[手続名]A2-3 給与所得者の保険料控除の申告|国税庁

妻の生命保険料を年末調整で控除する場合の注意点

妻の生命保険であっても、夫が保険料を支払っていれば年末調整で控除することが可能です。ここからは、妻の生命保険料を夫の年末調整で控除する際の注意点を解説します。

国税庁と生命保険会社の基準の違い

生命保険会社では、保険契約者がすなわち保険料負担者となるのが原則です。一方、国税庁の基準では、保険料を引き落としている銀行口座の名義人が保険料負担者となります。生命保険料控除を受けるには、引落口座の名義に注意が必要です。

妻名義の生命保険を夫の年末調整で控除するには、保険料の引落口座を夫名義にしておく必要があります。たとえ夫が保険料を負担していたとしても、引落口座を妻名義にしていると妻が保険料を支払っていると見なされ、生命保険料控除を受けることができません。

控除申告に必要な生命保険料控除証明書は、保険契約者の名義で発行されるのが一般的です。税務署から保険料の支払いについて確認された場合は、引落口座の通帳など、誰が保険料を負担したかわかる書類を用意する必要があります。

生命保険会社によっては、引落口座の情報や保険料負担者の氏名を記載した生命保険料控除証明書を再発行することもできるため、必要に応じて生命保険会社に問い合わせてみましょう。

なお、保険を解約した場合や満期を迎えた場合などにも注意が必要です。夫名義の銀行口座から保険料を引き落としている妻名義の生命保険を解約し、解約返戻金を受け取った場合や、満期を迎え満期保険金を受け取った場合、妻への贈与と見なされ贈与税が課される場合があります。

生命保険を契約する際は、保険料引落口座の名義、すなわち保険料負担者を誰にするのかを慎重に検討しなければなりません。

契約の控除枠

年末調整で控除を受けられる保険料には上限があります。ここまで所得税の控除について紹介してきましたが、住民税についても一定の控除を受けることが可能です。

控除額の上限は所得税と住民税でそれぞれ規定されています。所得税と住民税の控除上限金額は下記の通りです。

| 新旧区分 | 旧制度 | 新制度 | ||

|---|---|---|---|---|

| 一般生命保険 | 所得税 | 5.0万円 | 所得税 | 4.0万円 |

| 住民税 | 3.5万円 | 住民税 | 2.8万円 | |

| 介護医療保険 | 所得税 | ‐ | 所得税 | 4.0万円 |

| 住民税 | ‐ | 住民税 | 2.8万円 | |

| 個人年金保険 | 所得税 | 5.0万円 | 所得税 | 4.0万円 |

| 住民税 | 3.5万円 | 住民税 | 2.8万円 | |

| 合計適用限度額 | 所得税 | 旧制度、新制度合わせて12.0万円 | ||

| 住民税 | 旧制度、新制度合わせて7.0万円 | |||

配偶者や親族の保険料を控除申告する前に、納税者本人名義の保険料が上記の限度額に到達していないかを確認してください。生命保険料控除を申告する場合、まずは自分自身の保険料を申告したほうがよいでしょう。

なお、新制度への移行に伴い、介護医療保険が新たに控除の対象となりました。保険の契約を見直すことで控除の枠が広がる可能性もあるため、一度生命保険会社に相談してみるのもよいでしょう。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

制度の概要を理解し妻の生命保険料を控除しよう

妻の生命保険料を夫が負担している場合、夫の年末調整で生命保険料控除を受けることができます。妻が自分で保険料を支払っている場合は、夫の年末調整では控除できません。

なお、妻の生命保険料を夫の年末調整で控除するには、保険料引落口座の名義に注意しなければなりません。国税庁の基準では、引落口座の名義人が保険料の負担者と見なされます。

妻名義の銀行口座から引き落としていると、妻が保険料を支払っていると見なされ、夫の年末調整では控除申告ができません。妻の生命保険料を控除したい場合は、必ず夫名義の銀行口座から保険料を引き落とすようにしましょう。

加えて、控除枠の上限についても確認が必要です。生命保険料控除には上限があるため、控除申告する際は、まず納税者本人名義の保険料を申告するようにしましょう。

生命保険は長期間にわたって加入するのが一般的です。年間ではわずかな控除金額でも、トータルで見るとまとまった金額になります。制度の概要を理解し、妻の生命保険料も控除申告しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整の書類回収を効率化するには?電子化やソフト導入、選び方を解説

年末調整の書類回収を効率化する最善の方法は、年末調整ソフトを導入し電子化することです。そのため、電子化によって、申告書の計算・チェック・データ入力といった手作業が自動化され、担当者…

詳しくみる -

# 年末調整業務

令和8年(2026年)年末調整で基礎控除申告書が提出不要になる条件は?

基礎控除申告書を出さなくてよいのは、どのような人でしょうか。 年末調整の対象外となる働き方や所得の場合は、提出を求められません。 副業先や短期アルバイト先など従たる給与では手続きし…

詳しくみる -

# 年末調整業務

年末調整で申請できない控除は?確定申告が必要なケースを解説

年末調整で所得税が還付になり、12月の給料が楽しみという方も多いのではないでしょうか。1年間に生じた収入や支出によって、「控除」を受けられると聞いたことがあるかもしれません。控除に…

詳しくみる -

# 年末調整業務

税務署への源泉徴収票の提出対象は?各種手続も解説!

年末調整では、指定された期限までに所定の法定調書を税務署に提出する必要があります。給与所得の源泉徴収票もそのひとつですが、提出する対象となるのはすべてではなく、給与等の金額で異なり…

詳しくみる -

# 年末調整業務

年末調整用の封筒の書き方は?書類を郵送する際の注意点を解説

読者の中には、会社で経理を担当し初めて年末調整をする方もいるでしょう。そのなかで「年末調整の書類は郵送ではできないの?」と、ふと疑問がわいたことはありませんか?リモートワークも普及…

詳しくみる -

# 年末調整業務

源泉徴収票とは?見方や発行が必要になる場面、よくあるトラブルなど解説

源泉徴収票とは、1年間の年収と納めた所得税額を証明する重要な書類であり、年末調整の結果が反映されたものです。 この記事では、源泉徴収票の基礎知識から正しい見方、給与支払報告書との違…

詳しくみる