- 更新日 : 2026年4月13日

育休中の年末調整は必要?収入なしの扱いや扶養・書類の書き方を解説

育児休業(育休)を取得中の社員は、給与収入がないケースが多く、「年末調整は必要なのだろうか?」と疑問に思う方もいるのではないでしょうか。

結論から言うと、育休中でも年末調整が必要となるケースや、提出すべき書類があります。手続きを怠ると、払いすぎた所得税の還付が受けられないといった不利益につながりかねません。

この記事では、育休中の年末調整に関する基本的な考え方から、提出すべき書類の正しい書き方、収入状況別のポイント、さらには人事・労務担当者が知っておくべきフローまでを、2025年7月時点の情報をふまえ、わかりやすく解説します。育休中の方も、受け入れ側の企業担当者も、年末調整を正しく進めるための参考にしてください。

目次

育休中でも年末調整は必要

育休中であっても、年末調整が必要になるかどうかは、年内に給与の支払いがあったかどうかで決まります。年末調整は、年間の所得税を正しく精算するための手続きだからです。

育休中でも年末調整が必要となる理由

育休中であっても年末調整が必要となる主な理由は、育休に入るまでに給与の支払いがあった場合、その給与から源泉徴収(仮払い)された所得税を精算するためです。

年末調整とは、企業が社員に毎月支払う給与から天引きした所得税(源泉徴収)の合計額と、その社員が本来1年間に納めるべき正確な所得税額を比較し、差額を調整する仕組みです。

年の途中で育休に入り給与の支払いがストップしても、育休までの期間に支払われた給与があれば、税金が源泉徴収されています。この源泉徴収された金額が、年間の正確な所得税額よりも多かった場合、年末調整をすることで差額が戻ってきます。

産休・育休中の給付は年末調整の対象外

育児休業中に支給される育児休業給付金や、産休中に支給される出産手当金は、年末調整の対象となる所得税の課税対象ではありません。

これらの給付金は、雇用保険や健康保険から支給される「非課税所得」にあたります。そのため、所得税や住民税はかからず、年末調整の計算に含める必要もありません。給付金を受け取っていても、年間の給与収入がなければ「収入ゼロ」として扱うことになります。

関連資料|年末調整での 収入金額・所得金額の違い 簡単解説ガイド

関連記事|育休(育児休業)中も住民税は支払う?税金・社会保険料は?わかりやすく解説

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

【収入状況別】育休中の年末調整のポイント

育休中の年末調整では、年間の給与収入がゼロなのか、一部あるのかによって手続きのポイントが変わります。

給与収入ゼロの場合

年内に給与収入が一切なく、受け取ったのが育児休業給付金のみという場合、会社が行う年末調整は不要となります。

なぜなら、給与からの源泉徴収がなく、精算する所得税が存在しないためです。このケースでは会社から「給与所得の源泉徴収票」は発行されません。ただし、生命保険料や国民年金保険料などの控除を受けるために、翌年に確定申告をすることで還付金を受け取れる場合があります。

関連記事|育休中は無給?給付金の2年目は?もらえるお金や年末調整を解説

一部給与がある場合

育休中であっても、年の途中で復職した月の給与や、育休前に支給された賞与など、給与の支払いがあった場合は年末調整が必要です。

年の途中で復職した場合、通常の社員と同様に、会社を通じて年末調整を行います。復職後の給与に加え、育休に入るまでに支払われた給与を合算して年間の所得税を精算します。

配偶者の扶養に入る基準は?

育休中、配偶者の扶養に入るかどうかは、将来の税負担や社会保険料に大きく関わります。

関連記事|育休中いくらもらえる?給付金の計算方法や金額を子どもの人数別に解説

関連記事|育休中に扶養に入るとどうなる?控除額や手続きの流れを解説

育休中の年末調整で提出する書類と書き方(令和7年様式対応)

育休中の方が提出する主な書類は、「扶養控除等申告書」「保険料控除申告書」「基礎控除申告書兼配偶者控除等申告書」の3種類です。

住宅ローンがある場合には、「住宅借入金等特別控除申告書」も必要になります。

これらの書類は休業前の給与状況によって提出が必要であり、令和7年(2025年)分の年末調整では、申告書様式や控除要件に大きな改正が反映されます。

令和7年分の申告書様式の変更点

令和7年分の年末調整では、税制改正に伴い申告書様式が変更されます。主な変更点は以下のとおりです。

- 給与所得控除の最低保障額アップ

給与収入金額に応じた給与所得控除額の計算方法が変わります。

年収850万円超の控除額の上限は変わりませんが、低所得者の給与所得控除の最低保障額が55万円から65万円へアップし、給与所得者の負担が軽減されることになります。 - 源泉控除対象配偶者の年収基準が「150万円→160万円」に変更

年末調整で申告する源泉控除対象配偶者の対象となる給与収入基準が、現在の150万円以下から160万円以下に引き上げられます。 - 特定親族特別控除の創設

納税者と生計同一である、年齢19歳以上23歳未満の親族を対象とした特定親族特別控除が創設されます。これは、大学生世代を子どもに持つ親の税負担軽減を目的として新設された控除です。 - 扶養控除等申告書のレイアウト変更

上記の改正をふまえ、「給与所得者の扶養控除等申告書」には特定親族特別控除の対象者を記載する欄や、源泉控除対象親族に関する欄などが設けられるなど、レイアウトが大きく変更されます。

出典:令和7年分以後の給与所得者の扶養控除等申告書の記載事項の見直しについて|国税庁

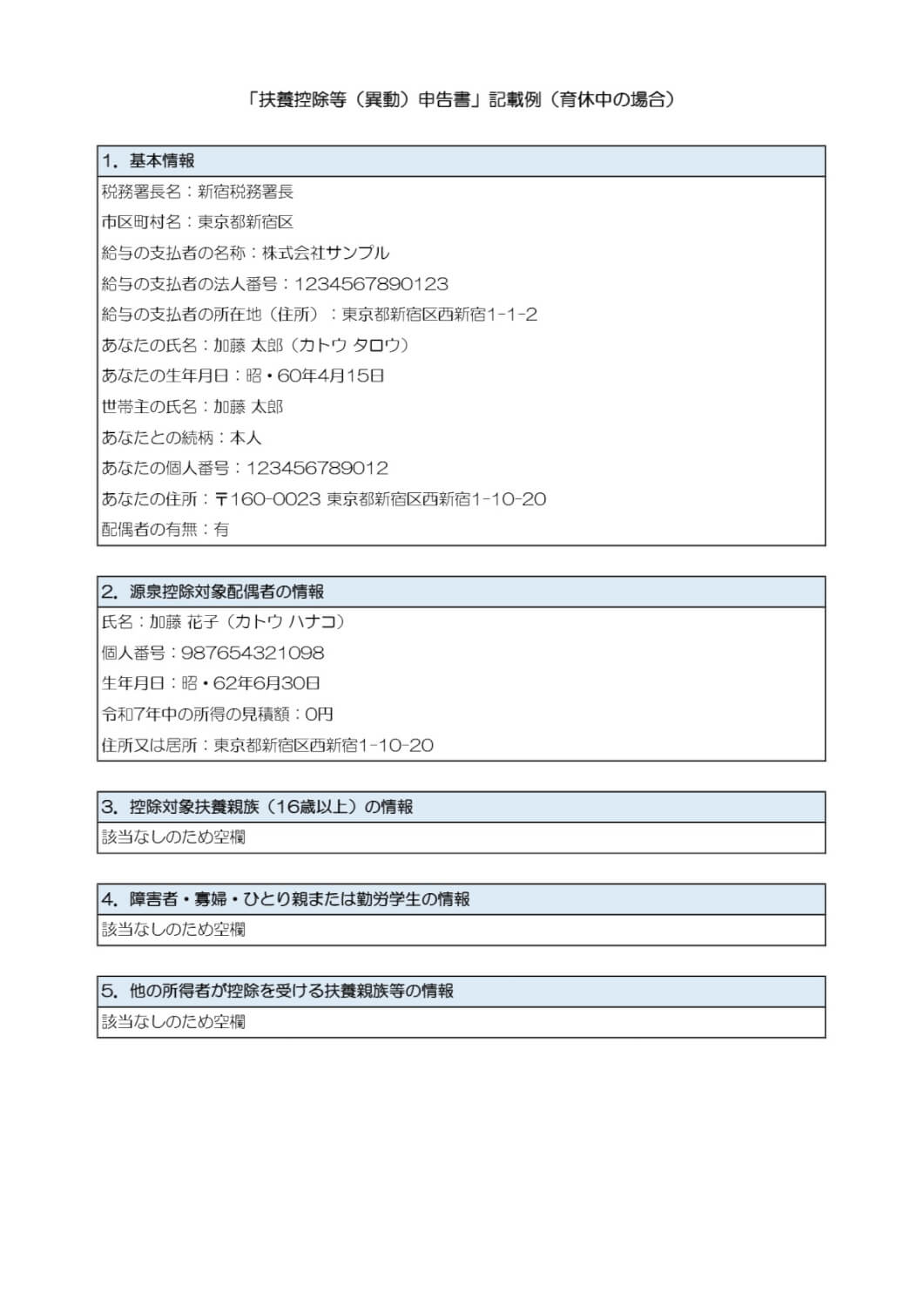

扶養控除等申告書

「給与所得者の扶養控除等(異動)申告書」は、すべての給与所得者が提出する基本的な書類です。育休中の方で、育休に入るまでに給与支払いがあった場合は提出が必要です。

この申告書は、主に翌年の源泉徴除額を決めるために用います。記載内容自体は育休中であっても通常時と変わりませんが、「控除対象配偶者」や「扶養親族」がいる場合は、その情報を正確に記載します。

産休・育休中に夫(配偶者)の扶養に入る場合は?

育休中の妻(社員本人)は、年間の給与収入が123万円以下であれば、夫の税法上の扶養(配偶者控除)の対象となります。このとき、妻本人は「扶養控除等申告書」で自身の控除対象配偶者の欄に夫の情報を記載することはありませんが、夫側は「配偶者控除等申告書」に妻の情報を記載することになります。

関連記事|給与所得者の扶養控除等(異動)申告書の配偶者の有無の書き方とは?条件を解説

保険料控除申告書

「給与所得者の保険料控除申告書」は、生命保険料、地震保険料、社会保険料(国民健康保険や国民年金など)を支払った場合に、所得から一定額を控除するために提出します。

育休中であっても、以下の保険料などを個人で支払っている場合は、その金額を控除の対象にできます。

- 生命保険料・地震保険料

年末までに保険会社から送付される控除証明書が必要です。 - 社会保険料

育休中は会社から給与が支払われないため、健康保険料や厚生年金保険料が免除されますが、国民健康保険料や国民年金保険料を自分で支払った場合は控除の対象です。国民年金の場合は、日本年金機構から送付される控除証明書を添付します。

基礎控除・配偶者控除・特定親族特別控除申告書

令和7年分から、「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」の様式が変更され、「特定親族特別控除申告書」の記入欄が設けられます。

- 基礎控除

本人の年間所得の見積額に応じて控除額が決まります。育休中の給付金は非課税なので、給与収入が少なければ所得が低くなり、満額の基礎控除を受けられる可能性が高くなります。 - 配偶者控除

育休中の妻(社員)が夫の扶養に入る場合、夫側がこの申告書に妻の給与収入の見積額などを記載することで控除が適用されます。給付金は収入に含まないため、給与収入が123万円以下であれば配偶者控除の対象となります。 - 特定親族特別控除

納税者と生計同一である、年齢19歳以上23歳未満の親族がいる場合に申告します。育休中の社員の給与収入がゼロであっても、この控除を受けられます。

関連記事|年末調整の配偶者控除とは?書き方や条件、年収の壁をわかりやすく解説

住宅ローン控除

住宅ローン控除(住宅借入金等特別控除)を受けている場合も、引き続き年末調整で控除の申請を行います。

必要書類は「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と金融機関などから発行される「残高証明書」です。

育休で収入が減り、年間の給与収入にかかる所得税額がゼロになった場合、そもそも納める所得税がないため、住宅ローン控除で還付される金額もゼロになります。しかし、翌年以降に給与収入が戻れば控除を受けられるため、年末調整での申請自体は毎年継続するのがとるべき行動です。

関連資料|〖令和7年最新版〗年末調整書類まるごとパック(企業向け)

育休中に年末調整ができなかった場合は確定申告を

育休から復帰したばかりで年末調整を忘れてしまった、または年内に給与収入がゼロだったが控除申請をしたい、といった場合は、ご自身で確定申告を行うことで対応できます。

確定申告が必要となるケース

育休中の方が確定申告を行うことで、還付金を受け取れる主なケースは以下のとおりです。

確定申告の手順

確定申告は、原則として翌年の2月16日から3月15日までに行います。

還付が受けられるパターンと注意点

育休中の方が還付金を受け取れるパターンは、主に以下のとおりです。

- 育休に入るまでの給与から源泉徴収された所得税が、年間の正しい税額より多かった場合

- 給与収入ゼロだが、支払った生命保険料や国民年金保険料などの社会保険料控除を申告する場合

関連記事|定額減税は育休中や産休中どうなる?詳細をわかりやすく解説

【企業向け】育休中社員の年末調整のポイント

育休中の社員がいる場合、人事・労務担当者は通常よりも綿密なスケジュール管理と丁寧な対応が求められます。

書類依頼と回収方法

育休中の社員へは、年末調整書類を確実に届けて、確実に回収する必要があります。

自宅住所宛に書類一式を郵送し、返送用封筒を同封して返送を依頼する方法が一般的です。

ただし、すでにオンラインシステムを導入している場合は、社員が自宅から入力・申告できるため、最もスムーズな方法です。書類提出が遅れると、年末調整の処理が滞るため、提出期限を明確に伝えましょう。

育休中で連絡が取りづらい場合の対応

育休中の社員は、育児に専念しているため、日中に電話での連絡が取りづらい場合があります。

- 連絡方法の確認

事前にメールやチャットなど、最も連絡が取りやすい手段を確認し、利用しましょう。 - 代替連絡先の確認

緊急時のために、配偶者など代替の連絡先をふまえておくと安心です。 - 提出期限の前倒し

通常よりも連絡や書類のやり取りに時間がかかることを考慮し、社内での提出スケジュールを前倒しすることを検討します。

社内スケジュールは前倒しに組む

育休中の社員対応に加え、年末調整の処理は12月から1月にかけて行われます。スムーズな還付手続きのために、通常よりもスケジュールを調整しましょう。

通常の社員より1〜2週間ほど早い提出期限を設定し、連絡や書類不備の確認に充てる時間を確保します。また、年内に退職した方や、年末調整が不要な社員の源泉徴収票発行と合わせて、育休社員の分も発行準備を進めておく必要があります。

関連資料|年末調整必要書類チェックリスト テンプレート

関連記事|育休中の会社負担は?社会保険や住民税、給与などについて解説

育休中の年末調整でよくある質問

育休中の年末調整に関するよくある質問をQ&A形式で解説します。

育児休業給付金は税金がかかるの?

育児休業給付金は非課税所得であり、所得税も住民税もかかりません。そのため、年末調整や確定申告の際に、収入として計上する必要はありません。

産休と育休で書く書類は違うの?

産休中(出産手当金受給中)も、基本的には育休中と同様の考え方です。給与収入があれば年末調整が必要です。

ただし、産休は出産から8週間までと短期間であることが多いため、年間の給与収入額によって控除の扱いが変わります。産休・育休の期間を問わず、年間の給与収入と支払った保険料で、提出すべき書類を判断しましょう。

関連記事|産休で扶養に入れる?手当やタイミング、申請手続きについてわかりやすく解説

育休明けが1月の場合はどうなる?

育休明けが翌年1月の場合、前年の給与収入は育休前の分のみとなります。この場合、前年の年末調整は会社で行われます。

ただし、1月以降に復職した年の年末調整では、その年の1月から復職月までに支払われた給与を合算して処理することになります。育休明け直後は、源泉徴収額が多めに天引きされることがありますが、年末調整で正しく精算されるため心配はいりません。

関連資料|対象者から支給要件、手続き方法まで解説! 妊娠出産・産休・育休の給付金/制度の申請がよくわかるガイド

ポイントを押さえ、育休中の年末調整を正しく進めよう

育休中の年末調整は、通常の社員の処理に比べて、給付金や扶養の判断など複雑な要素が加わります。

最も重要なポイントは、育児休業給付金や出産手当金が非課税所得であり、年末調整の収入計算に含めないという点を正しく理解することです。これにより、年間の給与収入が少なくなり、配偶者控除や還付金の対象になる可能性が高まります。

育休中の社員ご自身は、会社から依頼された書類を期限内に提出し、年末調整で処理できなかった控除がある場合は、確定申告で還付を受けられることを覚えておきましょう。また、人事・労務担当者は、育休中という状況にふまえ、連絡方法やスケジュールを柔軟に調整することが、社員の信頼につながります。

育休中の年末調整を正しく理解し、必要な手続きをふまえて進めることで、払いすぎた税金を取り戻し、安心して育児に専念できるでしょう。

関連資料|年末調整 簡単チェックリスト〖3種類セット〗令和7年最新版

関連資料|3分でわかる! マネーフォワード クラウド給与 サービス資料

よくある質問

育休中でも年末調整は必要ですか?

正確な所得税納税のために必要で、払い過ぎがあれば還付金が受け取れます。詳しくはこちらをご覧ください。

手当金や給付金は、年末調整の対象ですか?

産休中や育休中の手当金や給付金は年末調整の対象になりません。 詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

給与支払報告書と法定調書の違いは?提出先や書き方、提出不要のケースまで解説

年末調整が終わり、慌ただしい時期に経理や総務の担当者を悩ませるのが、源泉徴収票などの法定調書と給与支払報告書の作成・提出業務です。これらの書類は名称や様式が似ているため混同されがち…

詳しくみる -

# 年末調整業務

配偶者控除等申告書の記入例は?注意点や計算方法も解説

配偶者控除等申告書とは? 配偶者の所得をもとに控除額を確認し、年末調整時に提出する書類です。 配偶者控除の対象は所得62万円以下(給与収入136万円以下)※令和8年分以後 所得=給…

詳しくみる -

# 年末調整業務

年末調整手続きの電子化とは?方法やメリットについてわかりやすく解説!

年末調整といえば、従業員から紙で書類や控除証明書を受け取る必要があるなど、多くの労力がかかるものでした。しかし、今は、年末調整も電子化がされており、年末調整にかかる手間が削減できま…

詳しくみる -

# 年末調整業務

年末調整の還付金が想定よりも少ないときは?理由を解説!

年末調整では、1年間の源泉所得税と本来の所得税を清算する手続ですが、一連の控除によって所得税額が減額されて過払い分が生じれば、還付金として返ってきます。ところが、例年に比べて還付金…

詳しくみる -

# 年末調整業務

国民年金保険料の前納制度とは?年末調整での控除方法とともに解説!

年末調整では、社会保険料が所得控除されることはご存じの方は多いでしょう。具体的には、公的年金では厚生年金保険料が該当しますが、国民年金保険料が控除対象となるケースもあります。国民年…

詳しくみる -

# 年末調整業務

寄付金控除は年末調整の対象? ふるさと納税についても解説

寄付金控除は年末調整でできる? 寄付金控除は原則として年末調整では受けられず、確定申告で手続きする控除です。 年末調整の対象外 原則は確定申告が必要 ふるさと納税は特例あり ふるさ…

詳しくみる