- 更新日 : 2025年11月13日

厚生年金は年末調整で控除を受けられる?

毎月給与から源泉徴収されている厚生年金は、年末調整で控除の対象となるのでしょうか。実は、厚生年金は「社会保険料控除」として控除の対象です。基本的には特別な手続き無く控除されますが、源泉徴収以外で支払った社会保険料がある場合は所定の手続きが必要です。この記事では年末調整における厚生年金の控除についてお伝えします。

目次

厚生年金は年末調整で控除を受けられる?

冒頭でもお伝えした通り、厚生年金保険料は「社会保険料控除」として年末調整時に控除を受けることができます。社会保険料控除は、1月から12月の1年間に給与から源泉徴収された、もしくは実際に支払った金額を控除する制度です。控除額に上限はなく、支払った社会保険料の全額が控除されます。さらに、自身の保険料のみならず、生計を一にしている配偶者や親族などの保険料も控除の対象です。これは同居家族に限らず、仕送りなどによって生計を立てている子息なども含まれます。給与から天引きされている社会保険料のみの控除を受ける場合は特段の手続きは必要ありませんが、配偶者や親族など、源泉徴収以外で支払った保険料の控除を受ける場合は所定の手続きが必要です。

厚生年金の控除にかかわる社会保険料控除とは?

社会保険料控除は、健康保険料や介護保険料、厚生年金保険料などを含む社会保険料を控除する制度です。給与から源泉徴収された保険料はもちろんのこと、生計を一にしている親族の保険料も控除対象になります。具体的に、社会保険料控除の対象となる保険料は下記の通りです。

上記の項目は一部に過ぎず、職業に応じて公務員共済や農業者年金、船員保険なども控除の対象となります。生計を一にしている高齢の両親がいる場合は、後期高齢者医療保険も対象に含まれます。また、労働保険として分類される雇用保険や、特別加入の労災保険なども社会保険料控除の対象です。さらに、一括で納付した過去の国民年金保険料も控除の対象になるため、学生の子供がいて「学生納付特例制度」で猶予されていた国民年金を追納した場合は忘れずに控除の手続きをしましょう。

給与所得者の年末調整で社会保険料控除が受けられないケース

給与所得者が毎月給与から天引きされている社会保険料については、特別な手続きをすることなく社会保険料控除の対象となり、年末調整の際に控除されます。一方、下記に該当する場合は、所定の手続きを踏む必要があり、手続きを怠ると控除を受けることができません。

- 会社で社会保険に加入せずに国民健康保険料や国民年金保険料を支払った

- 就職・転職活動などの間に自身で国民健康保険料や国民年金保険料を支払った

- 生計を一にしている配偶者や親族の社会保険料を支払った

- 任意継続被保険者制度を利用し退職後に健康保険料を支払った

- 後期高齢者医療制度の保険料を普通徴収で支払った

パートやアルバイト、もしくは就職・転職活動中などで自ら国民健康保険料・国民年金保険料を支払った場合、社会保険料控除を受けるには証明書を添えて確定申告する必要があります。任意継続被保険者についても同様です。

生計を一にしている配偶者や親族の社会保険料を支払った場合は、年末調整時に「給与所得者の保険料控除申告書」に記載することで控除の対象となります。後期高齢者医療制度の保険料については、年金支給額が一定額以上の場合は「特別徴収」で年金から保険料が天引きされるため、控除の対象外です。特別徴収の対象でない場合は、納付書によって「普通徴収」されます。生計を一にしているご両親などの、普通徴収による後期高齢者医療制度の保険料支払いについては、社会保険料控除の対象です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

年末調整を受ける際に、厚生年金と国民年金で違いはある?

年金保険には「国民年金保険」と「厚生年金保険」の2種類があります。会社員の場合は原則、厚生年金に加入し、給与から源泉徴収されて保険料を毎月支払います。学生や会社の社会保険に加入していないパート・アルバイト、個人事業主は国民年金に加入します。日本の公的年金は「2階建て」方式で、厚生年金加入者は国民年金にも加入していることになります。そのため、通常、国民年金保険料と厚生年金保険料の両方を支払うことはありません。

一方、学生、パート・アルバイト、個人事業主が年度の途中で就職した場合、途中までは国民年金で、就職後は厚生年金に加入することになります。就職後に源泉徴収される厚生年金保険料については、年末調整時の社会保険料控除の対象です。就職前に支払っていた国民年金保険料については、「社会保険料(国民年金保険料)控除証明書」を添えて「給与所得者の保険料控除申告書」に記載することで控除の対象に含めることができます。

就職前に支払った国民年金保険料の控除を受ける場合は、年末調整時にひと手間必要であることを覚えておきましょう。

厚生年金について年末調整で控除を受ける方法

厚生年金は、健康保険と合わせて社会保険料として給与から天引きされ納付されるものです。社会保険料控除についても、年末調整時に特段の手続きなく控除を受けることができます。ですが、就職前に自ら国民健康保険料・国民年金保険料を支払っていたり、扶養家族の社会保険料を支払っている場合は、所定の手続きが必要です。この章では、年末調整時に社会保険料控除を受ける方法と、申告書の記載方法をご紹介します。

給与所得者の保険料控除申告書が必要な場合

冒頭で解説した通り、給与所得者が源泉徴収で支払っている社会保険料は、特別な手続きなど必要とせず、年末調整の際に控除されます。ただし、パートやアルバイト、学生、個人事業主を経て会社員になった方は、就職前に支払った社会保険料の控除を受けるためには所定の手続きが必要です。具体的には、「社会保険料(国民年金保険料)控除証明書」を添えて「給与所得者の保険料控除申告書」を記載する必要があります。保険料控除申告書の記載を要する方は下記の通りです。

- 会社で社会保険に加入せずに国民健康保険料や国民年金保険料を支払った

- 就職・転職活動などの間に自身で国民健康保険料や国民年金保険料を支払った

- 生計を一にしている配偶者や親族の社会保険料を支払った

- 任意継続被保険者制度を利用し退職後に健康保険料を支払った

- 後期高齢者医療制度の保険料を普通徴収で支払った

つまり、会社の源泉徴収以外で社会保険料を支払った方は証明書を添えて、保険料控除申告書の記載が必要になります。記載を忘れてしまうと控除を受けることができなくなってしまうため注意しましょう。

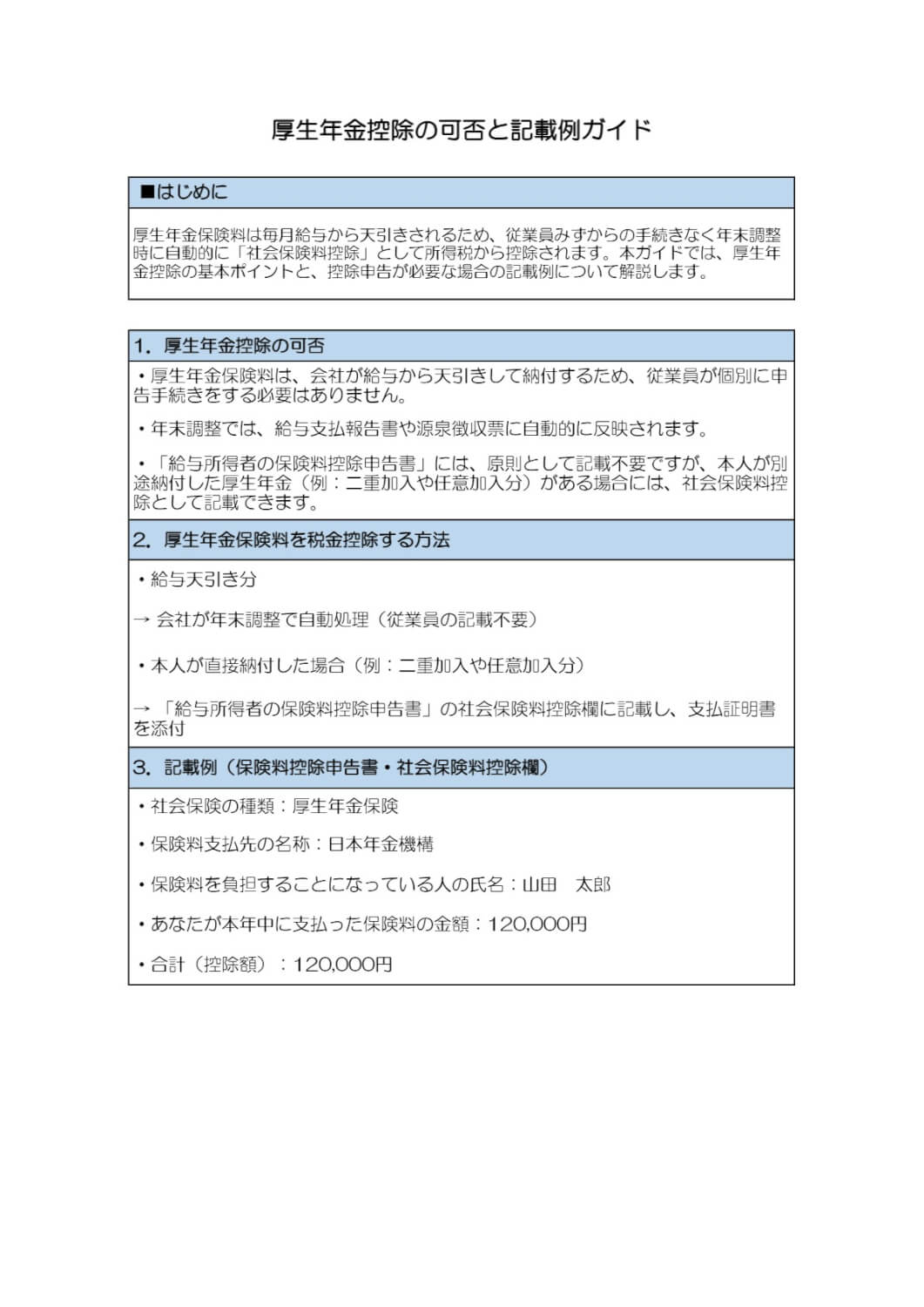

給与所得者の保険料控除申告書の書き方

会社員などの給与所得者は、毎年年末に年末調整に関する書類の記載を求められます。年末調整に必要な書類は、各種証明書類と申請書に分かれます。各種証明書類は保険会社などから自宅に郵送され、申請書については各種控除を受けるために記載が必要な書類です。また、社会保険料控除を受けるためには「給与所得者の保険料控除申告書」の記載が必要になります。保険料控除申告書は下記4つの項目です。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

社会保険料控除を受けるには、「2.給与所得者の保険料控除申告書」に必要事項を記入します。記載内容は以下の通りです。

- 社会保険の種類

支払った社会保険の種類を記載します。国民年金、国民年金基金、国民健康保険、後期高齢者医療保険などです。 - 保険料支払先の名称

保険料を支払った機関名を記載します。 - 保険料を負担することになっている人

自身の保険料の場合は自分の名前を、家族の保険料を負担した場合は家族の名前と続柄を記載します。 - あなたが本年度中に支払った保険料の金額

控除証明書の合計額を記載します。国民健康保険、後期高齢者医療保険などは控除証明書がないため、領収書や保険料納付証明書から1月~12月の合計納付金額を算出して記入します。 - 合計(控除額)

社会保険料控除は金額上限がないため、単純に1年間に支払った保険料の合計金額を記載します。

給与所得者の方は年末調整に関して理解を深め、正しく処理を行いましょう!

今回は年末調整における厚生年金の控除についてご紹介しました。給与所得者については、社会保険料は給与から源泉徴収されて納めているため、特段の手続きなく年末調整時に社会保険料控除を受けることができます。しかし、入社以前に自身で国民健康保険料や国民年金保険料を支払っていたり、扶養家族の社会保険料を負担したりした場合は「給与所得者の保険料控除申告書」の記載が必要です。証明書を添えて保険料控除申告書を記載しないと控除を受けられないため、忘れずに手続きをしましょう。

よくある質問

厚生年金は年末調整で控除を受けられる?

健康保険料などと合わせて、「社会保険料控除」として控除を受けることが可能です。詳しくはこちらをご覧ください。

年末調整で控除の申告を忘れてしまった場合はどうする?

源泉徴収で納付している社会保険料については、特段の申告は必要なく控除の対象となります。源泉徴収以外で支払った国民健康保険料や国民年金保険料がある場合は、所定の手続きを取らないと控除の対象とならないため注意しましょう。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

契約社員は年末調整の対象?確定申告をしたほうがいいケースも解説

契約社員も年末調整の対象です。ただし、契約社員が自分で確定申告をしなければならないケース、確定申告をしなければ受けられない控除があって所得税還付のためにも自分で確定申告をしたほうが…

詳しくみる -

# 年末調整業務

住宅借入金等特別控除申告書はいつ届く?時期と届かない場合の対応

「給与所得者の住宅借入金等特別控除申告書」が届く時期は、控除1年目と2年目以降で異なります。1年目は確定申告のため届かず、2年目以降は初年度の確定申告後の10月下旬頃に税務署からま…

詳しくみる -

# 年末調整業務

給与支払報告書の電子データによる提出はeLTAXで!義務化の対象からPCdeskでのやり方まで解説

近年、行政手続きのデジタル化推進により、給与支払報告書の電子提出が普及し、特定の事業者には義務化されています。しかし、いざ電子提出をしようとしても、地方税ポータルシステムのeLTA…

詳しくみる -

# 年末調整業務

住宅借入金等特別控除申告書の書き方は?ケース別の注意点も解説

住宅借入金等特別控除申告書はどう書く? 銀行から届く書類を見ながら欄の順に転記すれば、年末調整で税金が戻ります。 残高証明書の金額を①から⑧へ順に書き写す ペアローンや連帯債務は負…

詳しくみる -

# 年末調整業務

【2026年最新】源泉徴収票の見方とチェックすべき項目を解説!

年末になると、会社から発行される源泉徴収票。その中身を理解しているかと聞かれたら、自信がない方が多いと思います。 サラリーマンの大半は、自分自身で税金の計算を行う場面がほとんどない…

詳しくみる -

# 年末調整業務

【2026年】共働きの年末調整とは?配偶者控除の申告方法と改正ポイント

共働き世帯の年末調整、配偶者控除はどう申告すべき? 配偶者の所得や年収に応じて、年末調整で配偶者控除または配偶者特別控除を申告できます。 配偶者の給与収入136万円以下なら配偶者控…

詳しくみる