- 更新日 : 2026年3月31日

確定拠出年金の受給シミュレーションをしてみよう

確定拠出年金は、拠出した掛金を自分で資産運用し、それによって得た利益に応じて増減した額を60歳から受け取ることができる年金です。

運用する金融商品を選ぶのはもちろんですが、運用結果も自分で責任を負います。そのため、正しく資産運用するためには自分がいくらの年金をどのくらいの期間必要とするべきか、事前のシミュレーションが欠かせません。

今回は確定拠出年金の受給額をシミュレーションする方法とその実際について解説します。

60歳時の目標設定をしよう

確定拠出年金は、上記の通り「自己責任型」の年金制度です。公的年金や厚生年金基金等の確定給付型の年金制度では、原則として国や企業が将来の給付額を約束し責任を持って資産の積立をしてくれるので、加入者(受給者)は支払う保険料や掛金の金額と期間(=始点)がわかれば、将来もらえる年金額(=終点)を一定の計算に基づいて割り出すことができます。

確定拠出年金は、市場金利の変動など外部からの要因により、将来の年金額が一定でない不安定な面があります。始点を定めても、終点にその通りたどり着く保証はありません。

したがって、確定拠出年金を始める場合は先に終点(60歳からもらえる年金の総額)をあらかじめ目標値として設定します。

その年金資産をつくるために始点(必要な掛金額・利回りと運用期間)をどうするか、逆算的に設定していきます。運用開始後は、市場金利の動きなどを睨みながら掛金額と利回りを適宜調整し、目標とする資産額に近づけていきます。

そこで重要となるのは、「60歳からもらえる年金資産をいくらまで増やすか」をシミュレーションすることです。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

社会保険・労働保険の手続きガイド ‐入社・退職・異動編‐

入社や退職に伴う社会保険の手続きは多岐にわたり、ミスが許されません。特に厚生年金や健康保険は従業員の将来の給付や医療に直結するため、正確な処理が求められます。

手続きの不備でトラブルになる前に、本資料で社会保険・労働保険の正しい手順や必要書類を確認しておきませんか?

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

高齢者の社保手続き総まとめ

高齢の従業員を雇い続けるとき、厚生年金・健康保険・介護保険は年齢ごとに区切りが異なり、給与計算ミスの原因になりがちです。

本資料では、保険料徴収の区切りや70歳到達時の届出、社会保険の適用拡大までを早見表とFAQで整理しています。

社会保険の手続きでよくあるミス 対処方法と防止策10選

社会保険の手続きは、ひとたびミスが生じると適切な対処方法がわからず対応に苦慮するケースが多いものです。

本資料では社会保険手続きでよくあるミスをシーン別に取り上げ、対処方法をステップにわけて解説しています。

「年金現価係数」と「年金終価係数」

確定拠出年金の受給額シミュレーションの代表的な算出方法として、ここでは「年金現価係数」と「年金終価係数」について紹介します。

年金現価係数

年金現価係数とは、「将来受け取りたい額をもらうためには元手となる資金がいくらいるのか?」がわかる係数です。「受け取りたい額×年金現価係数」で元手となる資金を求めます。

これは、将来的に年金資産を一定の利回りで複利運用しながら、毎年決まった金額を一定期間にかけて取り崩していくために、いくらの元本で資産運用すればよいのか教えてくれます。

年金現価係数を使って将来受け取りたい額をシミュレーションすると、現在の手持ち資産の過不足額がわかり、掛金額や運用利回りを調整することができます。

【年金現価係数によるシミュレーション例】

毎年100万円ずつの年金を20年間受け取りたいとき、年率3%で複利運用する場合、元手となる資金はいくらか?

[年金現価係数] 年率3%の利回りで20年間運用した場合 ⇒ 14.877

100万円×14.877=1,487万7,000円

年金現価係数を算出する数式は複雑です。それぞれの条件によって毎回計算する手間を省くため、「年金現価係数表」があります。別名「年金原資計算表」とも呼ばれ、縦軸が期間、横軸が金利を表す早見表となっています。Web上に記載が多々ありますので、検索してみて下さい。

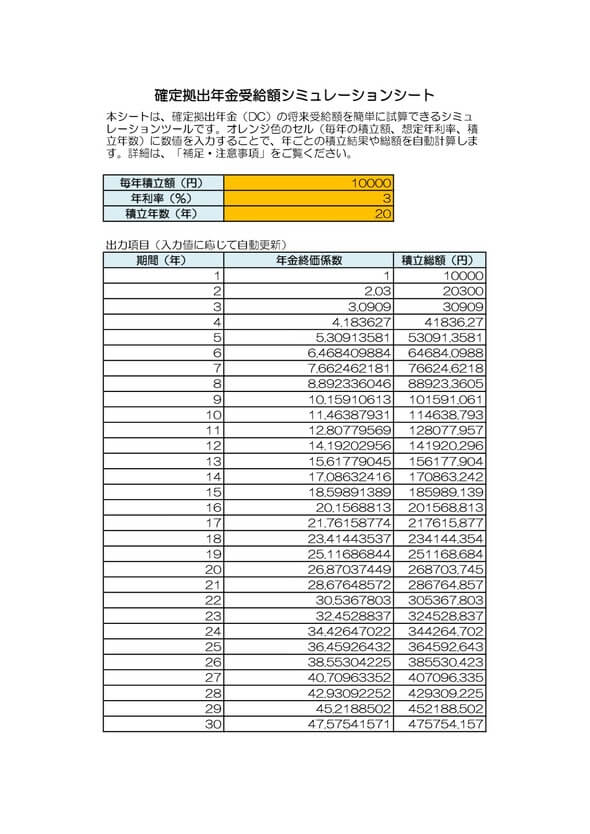

年金終価係数

年金終価係数は、「毎年の積み立て額から最終的な積み立て資産額がどれぐらいか?」がわかる係数です。「毎年の積み立て額×年金終価係数」で最終的な年金資産を求めます。

こちらは、これからの一定期間、一定の複利利率で、一定額の掛金を毎年積み立てた場合に、最終的に年金資産がいくらになるのか教えてくれます。

現在の掛金額・利回りを継続して運用した場合の将来の積み立て資産をシミュレーションできます。

【年金終価係数によるシミュレーション例】

毎年50万円積み立て、複利年率2%で運用すれば、25年後にはいくらになっているか?

[年金終価係数] 年率2%の利回りで25年間運用した場合 ⇒ 32.030

50万円×32.030=1,601万5,000円

年金終価係数にも年金現価係数と同様に「年金終価係数表」があります。縦軸が期間、横軸が金利を表す早見表で、別名「積立総額計算表」とも呼ばれています。Web上に記載が多々ありますので、各自検索してみて下さい。

年金受給額シミュレーションサイトの紹介

確定拠出年金の受給額は上記のような係数を用いることでシミュレーションすることもできますが、金融機関またはファイナンシャルプランニング会社などでは、年金額をシミュレーションできるWebサイトを開設している場合もあるので利用してみるとよいでしょう。

まとめ

以上、確定拠出年金の受給額シミュレーションについて見てきました。将来の年金額をシミュレーションし、目標とする資産の構築に向け自由に資産運用できる点が確定拠出年金の魅力です。

現在の資産状況が目標額に向けて順調に積み上がっているか、日頃からご自身の資産状況をこまめにチェックすることも必要です。最近では確定拠出年金を含む自分のさまざまな資産状況を簡単に一元管理しチェックできるWebサービスもありますので、利用してみてはいかがでしょうか。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

労働基準法第37条とは?時間外・休日・深夜の割増賃金をわかりやすく解説!

労働基準法第37条は「時間外・休日・深夜の割増賃金」について定めた条文です。人事労務担当者にとって、労務管理の基本となる重要な規定です。 本記事では、労働基準法第37条の条文内容や…

詳しくみる -

# 給与計算

役員死亡退職金は規定がない場合でも支給される?従業員と兼務の場合や準備方法を解説

役員死亡退職金は規定なしでも支給できる? 役員死亡退職金は規定がなくても株主総会の決議があれば支給可能ですが、金額の妥当性や受取人を巡るトラブルを防ぐため、規定の整備が推奨されます…

詳しくみる -

# 給与計算

マイナンバー制度で「住民税のごまかし」が効かなくなる!

マイナンバー制度が導入されると住民税額を計算する際の行政上の手続きが一段とスマートになります。今回はそもそも住民税額はどのように決められているのかというところから、「住民税のごまか…

詳しくみる -

# 給与計算

【テンプレート付き】給与明細の電子化には同意書が必要?サンプル・フォーマットも紹介

給与明細の電子化には、法律で従業員の同意が必要だと定められています。 本記事では、同意書の作成から従業員が電子化に同意しない理由、そしてスムーズに導入するための対策までを解説します…

詳しくみる -

# 給与計算

給与振込同意書とは?書き方・記入例やどこでもらえるかを解説【無料テンプレ付き】

給与振込同意書とは、会社が従業員の銀行口座に給与を振り込む際、従業員がその方法に同意したことを示す書類です。 給与振り込みに関する同意を得ることで、法令遵守やトラブル回避が可能です…

詳しくみる -

# 給与計算

残業代にも所得税はかかる?仕組みと計算方法をわかりやすく解説

残業代にも所得税はかかる? 残業代は時間外労働の対価であり、基本給と同様に給与所得として所得税の課税対象です。 給与所得控除などの各種控除を引いて計算する 未払い残業代や退職金の支…

詳しくみる