- 更新日 : 2025年11月5日

建設業における労災保険の特徴は?単独有期と一括有期の違いなど

事業主は、労働者を雇用すれば原則として労働保険(労災保険、雇用保険)の適用事業所として加入義務が生じ、所定の手続きを行う必要があります。

一般的な業種の手続きは共通していますが、建設業など一部の業種の手続きは別に取り扱われます。

本稿では労働保険の適用事業の概要とともに、建設業における労災保険の加入手続き、保険料の算定方法などについて解説します。

建設業における労災保険の特徴

労働保険は、労災保険と雇用保険の総称です。保険給付を行う行政機関は労働基準監督署、公共職業安定所と異なりますが、これらの保険料の徴収などは原則として一体として扱われています。

しかし、建設業を始めとする一部の業種は、その業態から例外として取り扱われます。

工期という事業の完了期間があり、その間請負関係によって異なる事業主に雇用される労働者が業務に従事する業態であるためです。

継続事業と有期事業の違い

継続事業とは事業の期間が予定されていない事業のことで、一般の事務所や商店、工場などが該当します。

建設業でも、本社や営業所の事務部門は継続事業です。

一方で建設業の現場部門は、事業の期間が予定される事業なので有期事業として取り扱われます。有期事業とは一定の予定期間に所定の事業目的を達成して終了する事業のことで、建築工事や道路工事、ダム工事などの建設業、立木の伐採などの林業が該当します。

単独有期事業と一括事業の違い

建設業では、原則として個々のビル建設や道路工事を一つの事業単位として扱います。これを単独有期事業と呼びます。

例外として、事業規模が小さい工事は複数の工事を一括して一つの事業として扱います。これを一括有期事業と称し、以下の要件を満たす場合に該当します。

- 事業主が同一人であること

- 一括しようとする各事業が建設の事業または立木の伐採の事業であること

- それぞれの事業が有期事業であること

- 各事業の概算保険料が160万円未満であること

- 建設事業の場合、各事業の請負金額が1億8,000万円未満(消費税抜き)、立木の伐採の事業の場合、各事業の素材の見込生産額が1,000立方メートル未満であること

- それぞれの事業が他の事業の一部または全部と同時に行われること

- 各事業の労災保険率が同一であること

- 各事業の保険料納付を担当する事務所が同一であること

一元適用事業と二元適用事業の違い

前述のとおり、労働保険(労災保険、雇用保険)は一体として一元適用されるのが原則です。これが一元適用事業であり、労災保険にかかる保険関係と雇用保険にかかる保険関係との双方を一つの事業についての保険関係として取り扱います。

一般保険料の算定や徴収についても、一元的に処理することになります。

建設業は業態の特殊性から一元適用事業ではなく、労災保険にかかる保険関係と雇用保険にかかる保険関係を別々に取り扱う二元適用事業に該当します。

【無料】この記事をお読みの方におすすめのガイド

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますので併せてご覧ください。

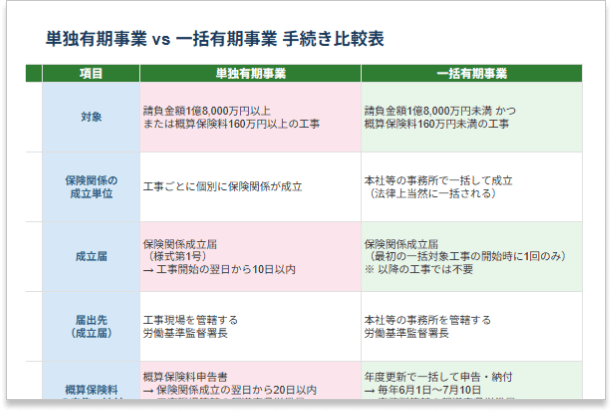

保険関係の成立届、単独有期と一括有期の違いを整理しましょう

単独有期事業と一括有期事業では、届出先が「工事現場管轄の労基署」か「事務所管轄の労基署」かで異なり、概算保険料の申告期限も20日以内と年度更新で違います。

「単独有期事業 vs 一括有期事業 判定&手続きチェックリスト」に収録した手続き比較表は、成立届・概算保険料・確定保険料・開始届・報告書・総括表・メリット制まで全11項目を横並びで一覧化しています。一括有期事業でのみ必要な開始届・報告書・総括表の提出期限も、1シートですぐに確認できます。

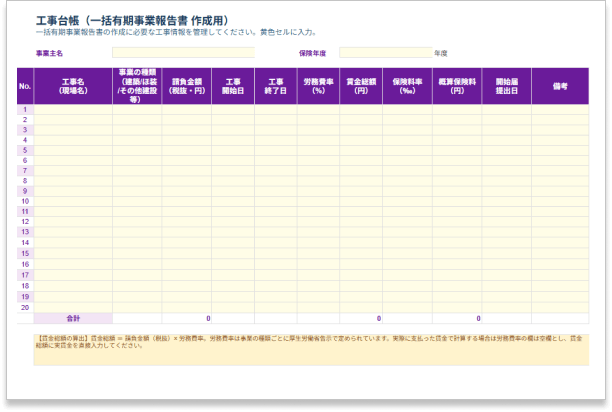

保険関係の成立届、一括有期の年度更新で工事明細を集計できていますか?

一括有期事業の年度更新では、前年度中に終了した工事の明細を1件ずつ報告書にまとめる必要があり、工事情報が散在していると集計作業に時間がかかります。

「単独有期事業 vs 一括有期事業 判定&手続きチェックリスト」に付属する工事台帳は、工事名・請負金額・工事期間・労務費率・賃金総額・概算保険料・開始届提出日を工事ごとに管理でき、合計額も自動集計されるExcelテンプレートです。工事の発生時に随時入力しておけば、年度更新時にそのまま報告書の原本資料として使えます。

建設業で発生する労働災害の事例と労災保険の重要性

建設業の現場では、他の産業に比べて労働災害の発生率が高い傾向にあります。事業者にとって労災保険は従業員の安心と安全、事業の継続性を守るうえで欠かすことのできない制度といえるでしょう。

建設現場で起きやすい労働災害

建設現場では、さまざまな作業が並行して進められることが多く、事故の原因となりやすい状況が生まれがちです。特に多いのが「高所からの墜落」や「資材の落下」による事故です。足場の組み立て・解体、屋根工事、鉄骨の取り付けなどは、高所での作業が不可避であり、ちょっとした油断が重大な事故につながる恐れがあります。

また、重機の接触による挟まれや巻き込まれ、電動工具の誤操作による切創事故なども日常的に発生しています。現場の整理整頓が不十分な状態では、つまずきや転倒による事故も起こりやすくなります。繁忙期や納期が迫る現場では、安全管理よりも作業のスピードが優先されがちになり、事故のリスクが一層高まります。

労働災害が与える負担

労働災害が発生した場合、まず当該労働者に大きな負担がかかります。負傷による通院や入院、長期の休業により生活が不安定になることも少なくありません。治療費や休業中の所得補償がなければ、家計に直接的な打撃を与える可能性があります。

事業者にとっても、事故が起きた場合の対応には相当の負担がかかります。医療費や慰謝料などの補償金の支払いに加え、労働基準監督署への報告や、再発防止策の実施など、法令対応が求められます。仮に労災保険に加入していなかった場合は、これらの費用をすべて自社で負担することとなり、経営そのものが脅かされるケースもあるでしょう。

労働災害による悪影響は金銭的な損失だけではありません。現場での士気低下や従業員の離職につながることもあり、ひとたび事故が起きると職場環境の悪化を招く原因にもなります。

労災保険の仕組み

こうした労働災害に対応する制度として、労働保険の中の「労災保険」が設けられています。労災保険に加入していれば、業務中や通勤中に発生したケガや病気、障害、死亡といったケースに対して、給付金が支給されます。療養補償(治療費)、休業補償、障害補償、遺族補償などがあり、従業員とその家族の生活を支える役割を果たします。

保険料は事業主が全額負担しますが、万が一の事故の際には大きな補償が受けられることを考えれば、経営上のリスク対策として合理的な仕組みといえるでしょう。特に現場に多くの作業員を抱える元請企業にとっては、従業員の安全と安心を確保するうえで必須の制度です。

労災保険の重要性

労働保険に加入している企業は、安全対策を重視しているという姿勢を対外的にも示すことができます。これは、現場で働く職人や社員にとっても「守られている」という意識を生み出し、信頼関係の構築につながります。加えて、元請企業や発注者からの評価にも良い影響を与えるため、長期的な事業の安定にもつながります。

また、労災保険の制度を通じて、事故が発生した際の手順や対応策について定めておくことは、現場での安全教育の一環としても機能します。日常的に災害防止の意識を高める取組とあわせて制度を活用することで、未然に事故を防ぎ、万が一の備えを強化することができます。

建設業における労災保険の手続き

建設業は事業としては有期事業であり、保険関係の扱いでは二元適用事業ということになります。

では、具体的な保険関係の成立や保険料の算定の方法は、どのようになっているのでしょうか。

保険関係成立届の提出

建設業で労災保険に加入(保険関係の成立)するには、所轄の労働基準監督署に保険関係成立届を提出する必要があります。

ただし、手続きは単独有期事業と一括有期事業で異なります。

1.単独有期事業の場合

保険関係成立届(様式第1号)を保険関係が成立した日(労働者を雇用して工事を開始した日)から10日以内に、工事の所轄の労働基準監督署に提出します。

保険関係の成立に伴い、概算保険料を納付します。概算保険料申告書(様式第6号)を保険関係が成立した日(労働者を雇用して工事を開始した日)から20日以内に工事の所轄の労働基準監督署、労働局または日本銀行(本店、支店、代理店、歳入代理店(銀行・信用金庫の本店・支店、郵便局))に提出し、概算保険料を納付します。

単独有期事業では、一括有期事業の要件に該当しない規模の大きな工事単位で、それぞれ保険関係の成立および概算保険料の申告納付が必要です。

2.一括有期事業の場合

最初の一括有期事業(工事)を開始したとき、保険関係成立届(様式第1号)を保険関係が成立した日(労働者を雇用して最初の工事を開始した日)から10日以内に有期事業を一括する事務所の所轄の労働基準監督署に提出します。

その際、概算保険料申告書(様式第6号)を保険関係が成立した日(労働者を雇用して最初の工事を開始した日)から50日以内に有期事業を一括する事務所の所轄の労働基準監督署、労働局または日本銀行(本店、支店、代理店、歳入代理店(銀行・信用金庫の本店・支店、郵便局))に提出し、概算保険料を納付します。

労災保険関係の成立票の掲示

労働保険成立手続きの後、建設事業の元請負人はその現場の見やすい場所に「労災保険関係成立票(様式第25号:縦25㎝以上、横35㎝以上)」を掲げなければなりません。

労災保険関係成立票には、以下のような事項を記載します。

- 保険関係成立年月日

- 労働保険番号

- 工事期間

- 事業主の住所・氏名

- 注文者の氏名

- 事業主代理人の氏名

労災保険の確定保険料の計算(工事終了後)

工事終了後は労災保険の確定保険料を計算し、最初に概算で納付した概算保険料との差額を精算します。

超過している場合は還付を請求し、不足がある場合は差額を納付します。

建設業における労災保険料の計算方法

建設業の場合、労働保険料の額は原則として下請事業場の労働者を含めた全労働者に支払った賃金総額に、所定の保険料率を乗じて算出されます。

しかし、建設業では数次の請負で工事が行われることが多く、労災保険料の納付義務がある元請事業者が賃金総額を正確に算定することが難しいケースもあります。

そのため、請負による建設の事業として成立している事業場については、請負金額に工事の種類で設定されている労務費率を乗じて算出した金額を賃金総額とすることが認められています。

計算式は以下のとおりです。

引用:令和7年度の労災保険率等について ~令和6年度と同率です~|厚生労働省

建設業の労働保険の保険料節約とミス防止のポイント

労働保険の制度は一見複雑に思われがちですが、基本的な仕組みとポイントを押さえておけば、手続きや保険料の面で効率的な対応ができます。建設業においても、日常的な労務管理の一環として、制度を上手に活用することが事業の安定につながりますので見ていきましょう。

正確な計算と確認を徹底する

労働保険料は賃金総額と業種ごとの保険料率をもとに算出されます。建設業では、作業内容により保険料率が異なることがあるため、どの区分に該当するかを正確に把握する必要があります。過去の実績や集計ミスによって金額が大きく変動することもあるため、複数人での確認やツールを用いた管理が有効です。

特に新規現場や初めての区分での工事に着手する際には、事前に労働局へ相談し、適用区分について確認する姿勢が事故防止にも役立ちます。また、賃金総額には通勤手当や各種手当の扱いが関わるため、含めるべきもの・除外すべきものを明確にしておくことが保険料の過不足を防ぐうえで重要です。集計の根拠を残しておくことで、万一の調査にも対応できます。

手続きを簡略化し期限を把握する

労働保険関連の手続きには、保険関係の成立届や年度更新など、時期を逃すとペナルティが発生するものが多数あります。複数の現場を持つ事業者の場合、それぞれの工事単位で個別申告が必要になることもあります。一括有期事業制度を活用することで、申告や納付の手間を減らし、業務効率化を図ることができます。

この制度の利用により、複数の軽微な工事をまとめて申告できるようになるため、煩雑な事務処理の削減にとどまらず、誤申告の予防にも役立ちます。年間の見積もり管理も効率化できる点で、大規模な元請業者にも支持されています。

特別加入制度を活用する

建設業の事業主自身や一人親方の場合、労災保険の適用対象外となることがあります。しかし、特別加入制度を利用することで、事業主自身も労災保険の補償を受けられるようになります。万が一自らが負傷した場合にも対応できるよう備えるために有効です。

特別加入により、療養補償(医療費)だけでなく休業補償や障害補償といった制度も利用可能となります。加入の手続きは特別加入団体や事務組合を通じて行うことができるため、早期の情報収集と申請がおすすめです。さらに、制度の適用範囲や保険料率の見直しが行われる場合もあるため、毎年確認してアップデートするようにしましょう。

節約につながる対策

まず、保険料率の区分適用を正確に行うことが重要です。建設業では工事の種類ごとに料率が異なるため、過大な料率を適用していた場合はそれだけで保険料が割高になります。事前に適用区分を調査・確認し、工事の実態に沿った申告を行うことで余分な支出を抑えることが可能です。

また、前述した一括有期事業制度の活用は、現場が複数存在する小規模事業者にとって有効です。個別申告による煩雑さと手数料を削減でき、さらに事務ミスを回避することで、無駄な追納や罰金の発生を防げます。

賃金総額の正確な把握も、保険料の正確な算出には不可欠です。基本給だけでなく、手当や賞与などの賃金構成要素を明確に管理し、誤差なく計算することで、過払い・不足払いのリスクを減らすことができます。

最後に、社会保険労務士や労働保険事務組合と連携を取ることも有効です。法改正への対応や年度更新作業、特別加入の申請支援など、外部の専門知識を活用することで、制度の効果を最大限に引き出すことができるでしょう。

労災事故報告書のテンプレート(無料)

以下より無料のテンプレートをダウンロードしていただけますので、ご活用ください。

建設業で労災保険に未加入の場合のリスク

建設業は労働災害の発生リスクが高く、労働保険の加入が義務付けられている業種の代表例です。しかし、実際には制度を十分に理解していなかったり、コスト削減の一環として未加入のまま業務を進めてしまったりしているケースも少なくありません。労働保険に加入していない場合、事故発生時に重大なトラブルが発生するだけでなく、行政からの罰則や信用失墜といった深刻なリスクが伴います。

未納分の支払いや追徴金・延滞金

労働保険とは、労災保険と雇用保険を含む国が管掌する制度であり、一定の労働者を雇っている事業主は原則として加入が義務付けられています。特に労災保険については、たとえ一人でも労働者を雇った場合には適用され、雇用の形態や労働時間の長短に関係なく適用されます。したがって、パートタイマーやアルバイトであっても加入対象となります。

未加入が判明した場合、事業主は遡って保険料を支払う義務を負うことになります。さらに、労働保険料の申告・納付を怠っていた期間については追徴金や延滞金が課されることがあり、金銭的な負担が増大することになります。

労災事故時の補償と事業主負担

最も深刻なリスクは、労災事故が発生した際の対応です。未加入であっても労災保険から給付を受けることは可能です。しかし、故意や重大な過失によって加入を怠っていた場合、その給付に要する費用は事業主から徴収されます。その結果、医療費、休業中の給与、後遺障害に対する補償、さらには死亡時の遺族補償など、すべての費用を事業主が自ら負担しなければならなくなる場合もあります。

従業員が高所作業中に転落して長期入院を余儀なくされた場合、入院費やリハビリ費用だけでなく、長期間の給与補償が求められることもあります。状況によっては、数百万円から数千万円の損害賠償が発生することもあり、中小企業では経営破綻の原因になり得ます。

さらに、被災した従業員が訴訟を起こした場合、企業イメージや人間関係にも大きな影響を及ぼすことになります。こうした損害やトラブルは、あらかじめ制度に沿った対応をしていれば回避できたものです。

行政処分

労働保険未加入が発覚した場合、労働基準監督署などの行政機関から是正指導や報告命令が出されることがあります。悪質なケースでは、労働保険徴収法違反として刑事罰の対象になる可能性もあります。たとえば、6ヶ月以下の懲役または30万円以下の罰金が科されることもあります。

信用の失墜

未加入状態は企業としての信頼性にも大きく影響します。元請企業との取引では、安全書類や労務管理に関する確認が行われることが一般的であり、労働保険に加入していないと協力業者として不適格と判断されることがあります。入札の失格や契約解除など、営業面での大きな損失につながるリスクも無視できません。

公共工事では、社会保険・労働保険の適正加入が入札参加条件とされることが多く、未加入であることが発覚すれば、その時点でビジネスチャンスを失うことになります。こうした社会的信用の失墜は、一度傷つくと回復に長い時間がかかります。

建設業における労災保険の特徴を知っておこう!

労働保険の適用事業の概要や建設業における労災保険の加入手続き、保険料の算定方法などについて解説しました。

建設業の労働保険関係は特殊であり、わかりにくい仕組みになっています。

建設業で新たに労働保険料の事務担当者になる場合は、建設業が有期事業であり、二元適用事業であることを理解したうえで、保険料の算定方法を勉強しておきましょう。

よくある質問

建設業における労災保険の特徴は何ですか?

建設業は有期事業であり、二元適用事業であるため、一般の事業と保険関係の成立および保険料の納付手続きが異なることです。詳しくはこちらをご覧ください。

継続事業と有期事業の違いについて教えてください。

継続事業は事業の期間が予定されていない事業で、有期事業は一定の予定期間に所定の事業目的を達成して終了する事業です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

育休中は社会保険料が免除に?手続きの流れや計算方法を解説

社会保険は毎月の給与から保険料が控除されますが、育児休業期間中は免除されます。育児休業とは、育児・介護休業法に定められた1歳に満たない子を養育するための休業期間です。 育休中は事業…

詳しくみる -

# 社会保険業務

厚生年金基金とは?制度や解散について解説

厚生年金基金とは、企業自らが運用する年金制度です。国が運用している公的年金は、全国民に加入が義務付けられている「国民年金」と、会社員や公務員などが加入する「厚生年金保険」の2階建て…

詳しくみる -

# 社会保険業務

労災の骨折には見舞金を出すべき?相場はいくら?給付金、慰謝料との関係も解説

仕事中の予期せぬ事故によって従業員が骨折した場合、会社として見舞金を出すべきかどうか、その金額の目安などどのように対応すべきか悩むことも多いのではないでしょうか。この記事では、見舞…

詳しくみる -

# 社会保険業務

所定給付日数とは?雇用保険における基本手当の観点から

自己都合による退職や会社の倒産など、失業しても生活の心配をしなくてよいよう、雇用保険では被保険者に対して基本手当(いわゆる失業等給付)を支給しています。この基本手当には、受給できる…

詳しくみる -

# 社会保険業務

週20時間未満で社会保険加入したい場合はできる?加入要件や例外ケースを解説

従業員数51人以上の会社における社会保険(健康保険・厚生年金保険)は、基本的に週の所定労働時間が20時間以上の従業員を対象としています。「週20時間未満でも社会保険に加入したい」と…

詳しくみる -

# 社会保険業務

算定基礎届の年間平均とは?適用条件や申立書の書き方、デメリットまで解説

算定基礎届の年間平均とは何か? 算定基礎届の年間平均適用とは、4〜6月の給与が繁忙期で高くなる従業員の社会保険料を、前年7月〜当年6月の12ヶ月平均で算定する特例制度です。 適用に…

詳しくみる