- 更新日 : 2025年11月18日

有給休暇の給料はいくら支払う?賃金3つの計算方法と買取できる例外を解説

有給休暇は給与が発生する休暇のため、正確に給与計算を行い、支給しなくてはいけません。有給休暇の給与の計算方法や付与要件、パートやアルバイトの有給休暇の条件などについてまとめました。また、従業員が有給休暇を取得しない場合、買取が可能か、違法になるのはどのようなときかについても解説します。

目次

雇入年月日や基準日、前年度繰越分と今年度付与分、計画的付与日数まで、年休管理に必要な項目を一枚に集約したワード形式のテンプレートです。

時間単位年休や半日単位年休、時季変更などにも対応し、従業員ごとの取得状況をまとめて記録できます。

有給休暇とは?付与する要件と日数

有給休暇とは、給与が発生する休暇のことです。

たとえば、土日祝日が休日となる企業に勤務している場合について考えてみましょう。ある年の6月(土日祝日の合計は9日)に2日間有給休暇を取得した場合、勤務日数は19日(30日-9日-2日)ですが、給与が発生するのは21日(30日-9日)となります。

有給休暇を付与する要件・日数

有給休暇には次の2つの種類があります。

- 法定年次有給休暇

- 会社有給休暇

法定年次有給休暇とは、労働基準法で定められている有給休暇で、労働者が以下の要件すべてに該当する場合は必ず付与しなくてはいけません。

- 雇用した日から6ヶ月経過した

- 雇用後、全労働日の8割以上の日において出勤した

たとえば雇用から6ヶ月が経過し、その間、120日の労働日があったとしましょう。そのうち100日勤務した労働者は、労働日のうち8割以上出勤しているため、年次有給休暇が付与されます。

一方、会社有給休暇とは企業が独自に設ける有給休暇制度です。労働者がライフワークバランスの取れた働き方をするのに役立ちますが、法定年次有給休暇とは異なり、法律上の義務はないため、必ずしも制度として設けなくてはいけないのではありません。

有給休暇の付与日数や労働基準法上の定義については、以下の記事も参考にしてください。

パート・アルバイトも取得可能

法定年次有給休暇は、パートやアルバイトなどの所定労働日数が少ない労働者も付与対象となります。週所定労働時間が30時間未満かつ週所定労働日数が4日以下、もしくは年間の所定労働日数が216日以下の労働者については、以下から年次有給休暇付与要件と日数をご確認ください。

パートやアルバイトであっても、週所定労働時間が30時間以上、または週所定労働日数が5日以上、もしくは年間の所定労働日数が217日以上の労働者は、先に紹介した正社員用の年次有給休暇ルールが適用されます。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

労働時間管理の基本ルール【社労士解説】

多様な働き方を選択できる「働き方改革」が世の中に広まりつつありますが、その実現には適切な労働時間管理が欠かせません。

労働時間に関する用語の定義や休憩・休日のルールなど、労働時間管理の基本ルールを社労士が解説します。

有給休暇管理の基本ルール

年5日の有給休暇の取得が義務化され、企業には正確な休暇管理が求められています。

本資料では、有給休暇に関する基本ルールをはじめ、よくあるトラブルへの対処方法を社労士がわかりやすく解説しています。

年次有給休暇管理帳(ワード)

-e1761054979433.png)

従業員の年次有給休暇の管理は、適切に行えていますでしょうか。

本資料は、すぐにご利用いただけるWord形式の年次有給休暇管理帳です。ぜひダウンロードいただき、従業員の適切な休暇管理にご活用ください。

時間外労働の管理 労基法違反から守る10のルール

年5日の有給休暇の取得が義務化され、企業には正確な休暇管理が求められています。

本資料では、有給休暇に関する基本ルールをはじめ、よくあるトラブルへの対処方法を社労士がわかりやすく解説しています。

有給休暇の金額はいくら支払う?3つの付与方法

有給休暇中の賃金については、以下のいずれかの方法で計算します。

- 通常勤務と同じ賃金を支払う

- 直近3ヶ月の平均賃金を支払う

- 標準報酬日額を支払う

なお、賃金の計算方法は就業規則に定めておく必要があるため、労働者ごと、状況ごとに変更することはできません。各計算方法を確認し、雇用体系や給与制度に合ったものを選んでください。

通常勤務と同じ賃金を支払う

有給休暇の金額を求める方法のなかでもっとも一般的とされているのが、有給取得日も勤務日と同金額の給与を支払う方法です。有給を取得した日数を勤務日数に加算すれば計算できるため、シンプルで手間がかかりません。

ただし、時給で働くパートやアルバイトに対しては、時給に所定労働時間を乗じて計算しますが、所定労働時間が日によって異なる場合は少々計算が複雑になります。

平均賃金を支払う

労働基準法上の平均賃金を計算し、有給取得日の給与金額にする方法もあります。給与制度が月給・日給・時給のいずれであっても同じ計算方法で求められるため、考え方が理解しやすい方法です。

ただし、直近3ヶ月に長期休暇を取得していた従業員にとっては、有給取得によって受け取れる金額も少なくなります。就業規則に明記するのはもちろんのこと、計算方法についても周知しておくことが大切です。

標準報酬日額を支払う

標準報酬月額とは、社会保険料の算定などに用いる数字です。標準報酬月額を30で割って標準報酬日額を算出し、有給休暇日の賃金とします。すでに社会保険料の計算が終わっている場合なら、簡単に有給取得日の給与金額を計算できます。

ただし、社会保険の対象外の労働者に対しては、標準報酬月額が計算されていません。その場合は、標準報酬月額に相当する金額を算出することから始める必要があり、計算が複雑になることもあります。また、標準報酬月額には上限額があり、高給与の労働者にとっては納得感の得にくい金額になってしまう点にも注意が必要です。

なお、標準報酬月額を用いて有給休暇日の給与金額とする場合は、労使協定を締結し、就業規則に記載しなくてはいけません。労働者から賛意を得られないときは、他の方法で計算しましょう。

有給休暇の計算方法:通常勤務と同じ賃金を支払う場合

通常勤務と同じ賃金を有給取得日の賃金として支払う場合の計算方法を紹介します。月給制・日給制・時給制によって計算方法が異なるため、確認しておきましょう。

月給制の場合

月給の場合は、次の計算式で有給取得日の給与金額を求めます。

たとえば、基本給が月28万円、各種手当が月3万円、所定労働日数が20日の場合について考えてみましょう。有給取得日の給与金額は28万円÷20=14,000円になります。

日給制の場合

日給制の場合は、日給がそのまま有給取得日の給与金額となります。たとえば、日給12,000円なら、有給取得日の給与金額も12,000円です。

時給制の場合

時給制の場合は、以下の計算式で有給取得日の給与金額を求めます。

たとえば、時給1,500円、所定労働時間が8時間の場合なら、1,500円×8=12,000円になります。

歩合給の場合

歩合給(出来高払制)の場合は、以下の計算式で有給取得日の給与金額を求めます。

たとえば直近で支払われた賃金が32万円で、労働時間数は160時間、労働日数は20日だったとしましょう。1日あたりの平均所定労働時間は160時間÷20=8時間のため、32万円÷160時間×8時間=16,000円と計算できます。

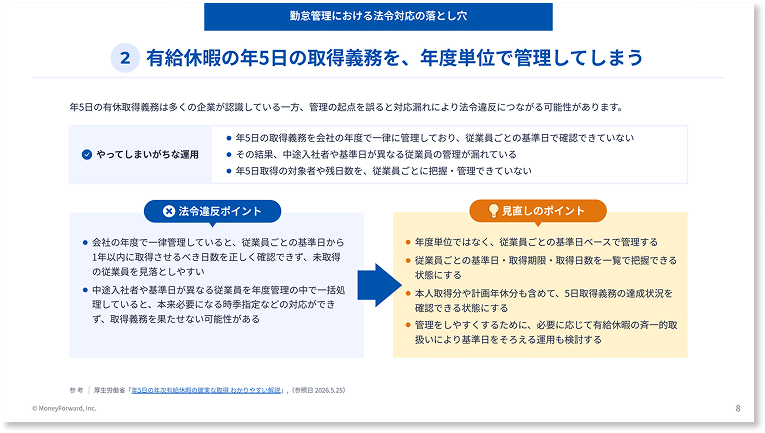

制度やルールを整えていても、日々の有給管理の運用が法令に沿っているとは限りません。

本資料では、有給休暇の年5日取得義務の管理方法や対象者の判定、変形労働時間制、管理監督者の労働時間把握など7つの落とし穴を取り上げ、やってしまいがちな運用と見直しのポイントを掲載しています。自社の運用確認にご活用ください。

有給休暇の計算方法:平均賃金を支払う場合

平均賃金を有給取得日の給与金額として支払う場合は、次の2つの計算をし、大きいほうの金額を支払います。

たとえば、ある年の5月~7月の3ヶ月の賃金総額が110万円、労働日数が62日としましょう。暦日は92日のため、上記の2つの方法で計算すると以下のようになります。なお、四捨五入をして10円単位で算出します。

暦日で割ったほうが金額が多くなるため、有給取得日の給与金額は11,960円となります。

有給休暇の計算方法:標準報酬日額を支払う場合

標準報酬日額を有給取得日の給与金額とする場合は、以下の計算式で求めましょう。

パートやアルバイトなどに関しては、以下の方法で標準報酬月額を計算します。

上記の方法で標準報酬月額を求めて30で割ると、有給取得日の給与金額です。たとえば、3ヶ月間毎月20日働いた場合なら、3ヶ月の報酬月額の平均額を30で割ると有給取得日の給与金額が求められます。

有給休暇の買取はできる?

そもそも法定年次有給休暇は、労働者の心身の疲れを回復させる目的の休暇です。そのため、企業側が労働者の有給休暇を買い取り、休日数を減らすことは、違法とされています。

有給休暇を買取できる例外ケース

有給休暇の買取は原則として違法ですが、以下のいずれかに該当するときは例外的に買取が可能とされています。

- 退職時に有給休暇が残っているとき

- 有給休暇が時効で消滅するとき

- 会社有給休暇が設定されているとき

退職する前にすべての有給休暇を消化しきれないときは、会社が買い取ることも可能です。

また、有給休暇を年度内に消化できないときは翌年に繰り越しますが、付与されてから2年経つと時効が成立して消滅します。その場合も、会社が買い取っても労働者の権利を侵害しないと考えられるため、買取が可能です。

法定年次有給休暇ではなく会社有給休暇が設定されており、使いきれずに残ってしまう場合も、買取が可能とされています。ただし、いずれの場合も労働者側は会社に買取を請求できますが、会社側には買い取る義務はありません。

有給休暇の金額が間違っていた場合の対処法

有給休暇の金額が間違っていたときは、早急に対応することが必要です。支給額が少なかった、あるいは有給休暇分の給与が加算されていなかったときは、労働者に事情を説明したうえで、次回の給与時に不足分を支払います。

反対に、支給額が多かった場合は、労働者に対して不当利得返還請求を行います。ただし、不当利得返還請求が可能なのは、労働者が過払いに気づいているときのみです。労働者が過払いに気づかず、なおかつすでに過払い分を使ってしまっているときは、残額があれば返還請求、なければ返還請求はできません。

半日単位・時間単位で有給休暇を取得した場合の計算方法

有給休暇は、就業規則等に定めることによって、半日単位で取得することも可能です。また、労使協定を締結することで、時間単位での取得も可能となります。

1日単位ではなく、半日単位や時間単位で取得が可能になれば、従業員にとって有給休暇の利便性は向上します。しかし、このような場合、休暇中の賃金は、どのように計算されるのでしょうか。

通常勤務と同じ賃金を支払う場合

半日単位や時間単位の有給休暇であっても、原則として休暇中の賃金における考え方は変わりません。そのため、通常勤務と同様の賃金を支払う場合であれば、半日単位では0.5日分として1日分の半額、時間単位では通常勤務の賃金を所定労働時間で除した額を取得した時間数に乗ずることになります。

平均賃金を支払う場合

平均賃金を支払う場合も通常勤務と同様に考えます。半日単位であれば、1日単位の半額となり、時間単位においては、平均賃金を所定労働時間で除した額に、取得した時間数を乗ずることで、支払うべき賃金額が算出可能です。

標準報酬日額を支払う場合

標準報酬日額を支払う場合であっても、通常勤務や平均賃金での支払いと同様の考え方となります。算出された標準報酬日額を基礎として、半日単位であれば、その半額、時間単位であれば、標準報酬日額を所定労働時間で除した額に、取得した時間数を乗じて賃金額が算出できます。

通勤手当はどう取り扱う?

時間外労働や深夜業、休日労働などにおいて、支払いが義務付けられた割増手当と異なり、通勤手当の支給は、企業に課せられた義務ではありません。そのため、通勤手当を支給するか否か、支給する場合の条件、支給内容等は企業が自由に決定できます。

有給休暇中の賃金は、通常勤務と同様の賃金が原則であり、その額には、通常通勤手当が含まれます。しかし、法定の手当ではない通勤手当は、労使の交渉によって、条件等を決めることが可能です。そのため、有給休暇中の通勤手当の支給は、企業の就業規則等に従うことになり、支給すると定められていれば、支給すべき義務を負うことになります。

通勤手当には、本来実費弁償的な性質があります。そのため、有給休暇を取得した日に通勤手当が支払われなかったとしても、従業員は何の不利益も被っていないと見ることも可能です。しかし、支給しないとするためには、就業規則に「通勤手当は、実際に出勤した日にのみ支給する」などと定めておくことが必要となります。

有給取得をした場合に残業代は発生する?

労働基準法の定めにより、法定労働時間である1日8時間、1週40時間を超える労働に対しては、25%以上の割増率で計算した残業代を支払わなくてはなりません。有給休暇を取得した場合における残業代に関して解説します。

半日単位・時間単位で有給休暇を取得した場合

有給休暇を取得した日は、所定労働時間勤務したことになるため、賃金が支払われます。しかし、有給休暇を取得した日は、実際に労働した時間である実労働時間に含めません。

残業代の支払いは、実労働時間が法定労働時間を超過した場合に必要となります。有給休暇を取得したことによって、その週の労働時間の合計が40時間を超えたとしても、残業代の支払いは不要です。これは、半日単位や時間帯で有給休暇を取得した場合であっても、変わらず、その取得した時間は、実労働時間としてはカウントされません。そのため、取得した時間数を除いて法定労働時間を超えた場合が残業代の支払い対象となります。

たとえば、始業時刻8時、終業時刻17時(休憩1時間)の企業で、半日単位の有給休暇を取得し、午後1時から出勤した場合を考えてみましょう。この場合、残業がなければ実労働時間は、午後の4時間のみとなります。そのため、通常であれば残業代は不要です。

しかし、午後のみの出勤であっても、終業時刻後に5時間の残業を行った場合であれば、実労働時間の合計は9時間となってしまいます。この場合には、法定労働時間を超過した1時間分について残業代の支払いが必要です。ただし、仮に残業があっても、その時間が4時間以内に収まるのであれば、実労働時間が法定労働時間を超えることはないため、残業代は不要となります。

時間単位の場合も、基本の考え方は変わりません。残業時間と取得した有給休暇の時間数の合計が法定労働時間を超過した場合のみ、残業代の支払い対象となります。

平日に有給休暇を取得し休日出勤をした場合

平日に有給休暇を取得したが、業務に遅れが生じたため、休日出勤を行うような場合もあり得ます。このような場合には、出勤したのが所定休日か法定休日かで分けて考えることが必要です。

所定休日に出勤した場合には、その所定休日における労働によって、法定労働時間を超過したか否かで残業代の支払いの有無が決まります。

たとえば、所定労働時間8時間で月曜から木曜まで出勤し、金曜に有給休暇を取得した場合を想定しましょう。この場合、金曜の労働時間が8時間以内であれば、週の実労働時間は40時間以内(8時間×4日+8時間)に収まります。一方、この金曜における労働時間が9時間であった場合には、週の実労働時間は41時間です。そのため、この場合には1時間分の残業代の支払いが必要です。

所定休日でなく、法定休日に出勤した場合には、その日の労働時間に関わりなく、法定休日労働として35%以上で計算した休日出勤手当の支払いが必要となります。

年次有給休暇管理帳のテンプレート(無料)

以下より無料のテンプレートをダウンロードしていただけますので、ご活用ください。

有給休暇の金額・計算に関する注意点

有給休暇の給与金額を計算するときは、次の点に注意してください。

- 法定年次有給休暇が年に10日以上付与される労働者に対しては付与から1年以内に少なくとも5日以上消化させる

- 有給の消化順序を決めておく

- 有給の時効は2年間だが有給取得日の給与を請求できる権利の時効は3年間

労働基準法では法定年次有給休暇が年に10日以上付与される労働者については、1年以内に5日は消化することを義務付けています。もし5日未満しか消化できなかったときは、雇用者側に罰金が科せられることもあるため注意が必要です。

また、有給休暇の消化順序は決まっていないため、繰り越し分と新規獲得分のうち、どちらを先に消化しても問題ありません。しかし、労働者の権利を守るためにも、早く時効が来る繰り越し分から消化するように決めておくとよいでしょう。

なお、有給休暇の時効は2年で成立します。しかし、有給休暇日の給与を請求できる権利の時効は3年間です。労働者が各自の権利を正しく履行するためにも、時効が成立する前に取得するように奨励しましょう。

有給休暇を取得しやすい職場環境を構築しよう

有給休暇は労働者の権利であり、適切に休養をとるために必要なルールです。退職前で消化しきれないなどのやむを得ないときは買取も検討できますが、できれば期限前にすべての有給休暇を消化できるようにしたいものです。

労働者が有給休暇を取得しやすいように、管理職も積極的に有給休暇を取得したり、啓蒙活動をしたりできます。企業全体の生産性を高めるためにも、有給休暇を取得しやすい職場環境を構築しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

中小企業が利用できる退職金制度は?導入率や金額の相場もあわせて解説【テンプレート付き】

中小企業にとって退職金制度は、人材の確保・定着に関わる重要な制度です。企業規模や業態によって最適な制度は異なりますが、中退共や特退共、企業型DCなど多くの選択肢があります。 本記事…

詳しくみる -

# 給与計算

みなし残業手当とは?超過分の扱いや計算方法、導入手順など解説

企業の人事労務担当者にとって、給与計算の効率化や人件費管理は避けて通れない課題です。その解決策として導入される「みなし残業手当(固定残業代)」ですが、正しい計算方法や契約書の記載ル…

詳しくみる -

# 給与計算

【テンプレート付】出張旅費精算書の記載項目、書き方を解説

出張旅費精算書とは、出張にかかった宿泊費や交通費などの出張旅費を清算するための帳票です。出張旅費には出張に係る日当、いわゆる出張手当も含まれます。出張旅費精算書は経費処理にかかわる…

詳しくみる -

# 給与計算

離職票をもらうには、賃金台帳を何ヶ月分提出する?必要な書類をわかりやすく解説

離職票を申請する際は、離職日から遡って 11日以上出勤した月の6ヶ月分の賃金台帳の提出が求められます。賃金台帳を提出するのは、離職証明書の作成に必要な情報を正確に記載するためです。…

詳しくみる -

# 給与計算

退職金規定の変更手続きは?既得権や注意点についても解説【テンプレート付き】

退職金規定を変更する際は、就業規則の変更と同様の手続きが必要です。もし誤った方法で手続きしてしまうと、時間をかけて進めてきた退職金規定の変更が無効になる可能性があります。 本記事で…

詳しくみる -

# 給与計算

賞与の算定期間とは?査定期間との違い、休業・休暇は含まれるか解説【テンプレート付き】

賞与は、従業員のモチベーションに大きく関わる重要な要素です。そのため、正しく働きを評価し、賞与額に反映させなければなりません。その際に重要となるのが、賞与の算定期間や査定期間です。…

詳しくみる