- 更新日 : 2026年5月13日

【年金3号廃止】企業への影響は?いつから施行か?人事・経営者が備えるべきコスト増と労務対策

年金3号廃止とは、扶養配偶者の保険料免除制度見直しの議論です。

- 2026年に106万円要件撤廃

- 2027年以降、企業規模要件縮小

- 企業負担と実務対応が増大

Q&A

Q. 企業が今すべき対策は?

A. コスト試算と助成金活用を前提に、早期の労務設計が必要です。

「年金3号廃止」に関する議論は、多くのパート・アルバイトスタッフを雇用する企業にとって、大きな影響を与える重大な経営課題です。長らく議論が続いてきましたが、2025年6月に「年金制度改正法」が成立したことで、社会保険の適用拡大が加速することが決定的なものとなりました。第3号被保険者制度そのものが即座に消滅するわけではありませんが、適用範囲の大幅な拡大により、企業の実務とコスト構造には変革が訪れます。本記事では、厚生労働省から発表された最新情報を踏まえた詳細な施行スケジュール、企業が直面する具体的なコスト増の試算、そして2026年・2027年の大改正に向けて今から講じておくべき労務対策について、網羅的に解説します。

目次

なぜこれまで年金3号廃止が議論されてきたのか?

第3号被保険者制度の廃止や縮小が叫ばれる背景には、労働市場の構造的な変化と、現行の社会保障制度が抱える持続可能性への懸念が存在します。人事・経営者として、単なる法改正の対応にとどまらず、その根底にある社会的要請を理解することは、適切な経営判断を下すうえで欠かせません。ここでは、議論を加速させた主要な要因について掘り下げて解説します。

共働き世帯の増加に伴い専業主婦優遇に対する不公平感が強まっているため

昭和60年の制度導入当時は、夫が働き妻が専業主婦として家を守るという世帯モデルが標準的でしたが、現代においては共働き世帯が専業主婦世帯の2倍以上を占めるまでに社会構造が変化しました。第3号被保険者は保険料を自ら負担することなく基礎年金を受け取る権利を有しますが、共働き世帯の配偶者や単身者は自らの収入から保険料を負担しています。このような構造に対し、現役世代や単身者から不公平感を指摘する声が高まり、制度の抜本的な見直しが不可避な状況となっていました。時代にそぐわなくなった制度を是正し、公平性を担保しようとする動きが、廃止論や縮小論の根底にあります。

就業調整を誘発する「年収の壁」が深刻な労働力不足の原因となっているため

多くのパートタイマーは、第3号被保険者の収入基準を超えないために、年収を130万円未満に抑える「就業調整」を行う傾向にあります。年末の繁忙期に勤務時間を減らしたり、昇給や昇格を拒んだりするケースが現場で後を絶たず、企業にとっては貴重な熟練スタッフの能力を十分に活用できない大きな足かせとなってきました。生産年齢人口が減少し人手不足が加速する中で、働きたい意欲のある人が「壁」を気にせず能力を最大限発揮できる環境を整備するためには、就業調整の要因となっている第3号制度の見直しが急務であるという認識が広がっています。

社会保険の適用者を増やし将来にわたる社会保障財源を確保する必要があるため

少子高齢化が急速に進む日本において、社会保障制度を安定的に維持するためには、制度の支え手を増やす取り組みが欠かせません。第3号被保険者を厚生年金や国民年金の保険料負担者へと転換させることは、年金財政の安定化に直接的に寄与します。また、短時間労働者への社会保険適用を拡大することは、働く人自身の将来の年金受給額を増やし、老後の貧困リスクを低減させるセーフティネットの強化という側面も持ち合わせています。国の財政と個人の生活保障の両面から、適用拡大の流れは不可逆的なものとなっています。

【無料】この記事をお読みの方におすすめのガイド

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますので併せてご覧ください。

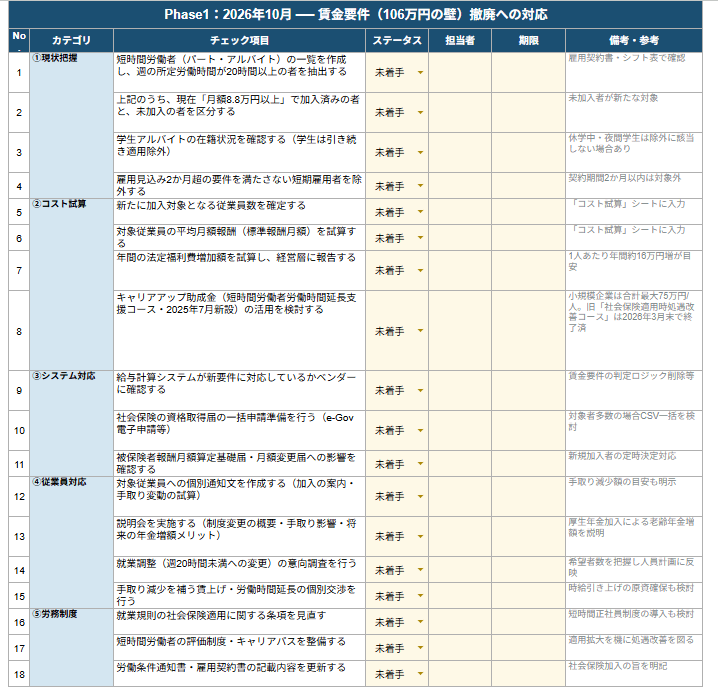

「106万円の壁」撤廃、対応項目を洗い出せていますか?

2026年10月に賃金要件(月額8.8万円以上)が撤廃され、週20時間以上の短時間労働者は年収にかかわらず社会保険加入が必要となります。

「年金3号廃止 社会保険適用拡大 対応チェックリスト」は、対象従業員の抽出から、コスト試算・経営層報告、給与計算システムの改修、従業員説明会の実施、就業規則の見直しまで、5カテゴリ18項目の実務対応をステータス管理付きで一覧化しています。 キャリアアップ助成金の活用検討項目も含んでおり、施行日から逆算した準備にそのままお使いいただけます。

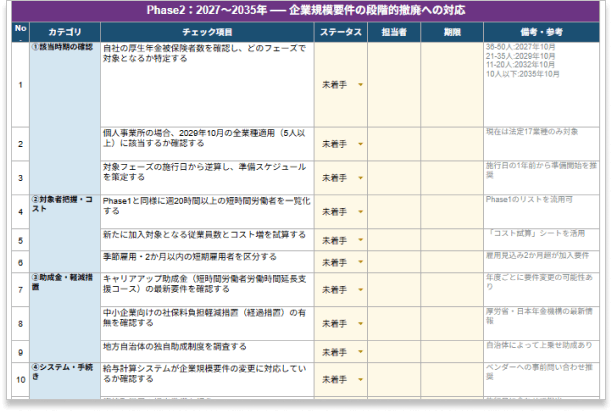

企業規模要件の段階的撤廃(2027年〜2035年)自社が対象になる時期を把握しましょう

2027年10月から2035年にかけて、社会保険の適用対象が従業員36〜50人・21〜35人・11〜20人・10人以下へ段階的に拡大されます。

「年金3号廃止 社会保険適用拡大 対応チェックリスト」は、自社の厚生年金被保険者数から該当フェーズを特定し、施行日の1年前から準備を始めるための5カテゴリ14項目を収録しています。

2029年10月の個人事業所全業種適用や助成金の最新情報確認項目も含み、中長期の人件費計画にご活用いただけます。

【決定スケジュール】年金3号廃止や制度縮小はいつから本格化するのか?

企業経営において、制度改正の正確なスケジュールを把握することは、予算策定や人員計画の精度を高めるために不可欠です。2025年の法改正により、これまでの不透明な議論に終止符が打たれ、具体的な施行時期が確定しました。ここでは、企業が対応を迫られる3つの重要なフェーズと、その詳細なタイムラインについて解説します。

2024年10月より従業員数51人以上の企業への適用が開始されている

現在すでに実施されているルールとして、従業員数51人以上の企業で働くパート・アルバイトの方は、「週20時間以上」「月額賃金8.8万円以上(年収約106万円)」などの要件を満たせば社会保険への加入が必要となっています。まずは自社がこの基準を正しく運用できているか、加入漏れがないかを再確認することから始まります。この段階での運用ノウハウを蓄積しておくことが、次なる拡大フェーズへのスムーズな移行を助けます。

2026年10月より年収要件である「106万円の壁」が撤廃される予定

2026年10月より、社会保険の加入要件となっていた「賃金要件(月額8.8万円以上)」が撤廃される予定です(最低賃金の状況を踏まえ施行日が定まるため、変更の可能性があります)。これにより、週の所定労働時間が20時間以上であれば、年収額の多寡にかかわらず原則として社会保険への加入が必要となります。いわゆる「106万円の壁」が制度上消滅し、これまで年収調整で加入を免れていた短時間労働者の多くが、自動的に新たに加入対象となります。この変更は、多くの企業にとって加入対象者の急増を意味します。

2027年10月から2035年にかけて企業規模要件が段階的に撤廃される

続いて2027年10月からは、現在「従業員数(厚生年金保険の適用対象者数)51人以上」とされている企業規模要件の撤廃が開始されます。ただし、小規模事業者の経営への影響を考慮し、一斉に全企業へ適用されるわけではなく、2027年10月から2035年10月までの間に、段階的に要件を引き下げていく方針が示されています。

| 施行時期 | 対象企業規模 |

|---|---|

| 2027年10月 | 従業員36~50人 |

| 2029年10月 | 従業員21~35人 |

| 2032年10月 | 従業員11~20人 |

| 2035年10月 | 従業員10人以下 |

最終的には企業規模にかかわらず、全ての事業所で週20時間以上働く従業員が加入対象となります。現在50人以下の中小企業であっても、将来的な全適用を見据えた準備を進めておく必要があります。

制度変更によって企業のコストや実務負担はどの程度増大するか?

社会保険の適用拡大は、企業にとって無視できない財務的インパクトをもたらします。法定福利費の直接的な増加に加え、付随して発生する事務コストや労務管理の負担も考慮しなければなりません。経営への影響を最小限に抑えるため、具体的にどのようなコストが発生し、どの程度の負担増が見込まれるのか、その内訳と規模感を解説します。

適用拡大に伴う企業の法定福利費負担は従業員1人あたり年間約16万円増加する

パートタイマーが新たに社会保険に加入する場合、企業は厚生年金保険料と健康保険料の半分を負担する義務が生じます。例えば、年収110万円程度の従業員が新たに加入した場合、企業の負担額は年間で16万円程度増加するという試算があります。対象者が10名いれば160万円、100名いれば1600万円のコスト増となり、これは利益率を直接的に圧迫する要因となります。2027年の全企業への拡大を見据え、法定福利費の増加分を織り込んだ人件費計画の再構築や、生産性向上による原資確保が急務となります。

対象となるパートタイマーへの周知・加入手続きや給与計算システムの改修が必要になる

制度施行時には、新たに対象となる従業員一人ひとりに対して制度変更の説明を行い、加入手続きを進めるという膨大な事務作業が発生します。扶養を外れることへの抵抗感を持つ従業員への説得や、個別の相談対応に人事担当者のリソースが大きく割かれることは避けられません。また、社会保険料の控除計算に正しく対応するために、給与計算システムの設定変更や改修が必要となるケースもあります。これらの間接的なコストや人的リソースの配分も、事前に計画しておくべき要素です。

手取り減少を補うための賃上げや労働時間延長の交渉といった労務対応が発生する

社会保険料の負担により手取り額が減少することを避けるため、従業員から賃上げや労働時間の延長を求められる場面が増加します。企業としてこれに応じる場合、基本給のベースアップやシフト調整による人件費のさらなる増加を覚悟しなければなりません。一方で、「週20時間以上」という明確なラインが引かれるため、あえて「週20時間未満」に労働時間を抑えようとする新たな就業調整の動きが出る可能性もあります。各従業員の希望を丁寧にヒアリングし、会社として提供できる労働条件とのすり合わせを行う高度な労務調整力が問われます。

従業員の離職を防ぎ安定した労働力を確保するための施策は何か?

コスト負担の増加を懸念するあまり、安易な労働時間抑制に走れば、深刻な人手不足を招きかねません。これからの人事戦略においては、法改正をきっかけとして、より魅力的な職場環境を整備し、人材の定着と活性化を図る視点が不可欠です。ここでは、国の支援策を最大限に活用しつつ、従業員のエンゲージメントを高めるための具体的な施策について解説します。

キャリアアップ助成金や年収の壁支援強化パッケージを活用し手取り減少を緩和する

国は社会保険適用に伴う手取り減少対策として、「年収の壁・支援強化パッケージ」や「キャリアアップ助成金(社会保険適用時処遇改善コース)」といった支援策を用意しています。これらを活用し、社会保険適用時に「社会保険適用促進手当」を支給したり、賃上げを行ったりする企業に対しては助成金が支給されます。制度を賢く利用することで、企業の持ち出しを抑えつつ従業員の手取りを維持することが可能となります。利用可能な助成金の最新情報を常にリサーチし、社内制度に組み込むことが最初のステップとなります。

短時間労働でもキャリア形成が可能な評価制度を構築し働きがいを向上させる

保険料を負担してでも「この会社で働き続けたい」と思わせるためには、金銭面以外の魅力づけも欠かせません。パート・アルバイトであっても、スキルアップに応じて正当に評価され、昇給や正社員登用の道が開かれている公平な人事制度を整備することが有効です。責任ある仕事を任せ、短時間勤務でもキャリアを築ける環境を提供することで、従業員のエンゲージメントを高め、離職防止につなげることができます。働きがいに焦点を当てた制度設計が、長期的な人材確保に寄与します。

扶養の範囲を超えて働くメリットを丁寧に説明し本人の意識改革を促す

多くの従業員は「扶養を抜けると損をする」というイメージを強く持っていますが、社会保険加入には将来の年金額増額や、傷病手当金・出産手当金の受給など、手厚い保障が得られるメリットがあります。会社側がこれらの利点をわかりやすく整理し、説明会や個別面談を通じて丁寧に伝える姿勢が大切です。目先の手取り額だけでなく、生涯の生活設計という長期的な視点から働くメリットを提示し、従業員自らが「壁」を超えて働くことを前向きに選択できるよう、意識改革をサポートしましょう。

年金3号廃止の動きを注視し、戦略的な人員計画と環境整備を進めましょう

年金3号廃止を巡る議論は、改正法の成立を経て、「いつ・どのように対応するか」という実行フェーズへと移行しました。2026年の年収要件撤廃、そして2027年から始まる企業規模要件の段階的撤廃は、すべての企業にとって避けて通れない変化です。企業にとってはコスト増の試練であると同時に、労働時間の制約を取り払い、優秀な人材にフルタイムに近い形で活躍してもらう好機とも捉えられます。残された準備期間を有効に使い、助成金の活用や人事制度の見直しを早めに進めることで、制度変更の波を乗り越え、強固な組織を作るための準備を整えていきましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

育休の申請期限はいつまで?取得条件・延長・給付金の手続きまで解説

育休の申請期限はいつまで? 育児休業の申請期限は、制度ごとに異なり最短で「休業開始の2週間前」です。 通常の育休:1カ月前まで 産後パパ育休:2週間前まで 延長申請:子の誕生日の2…

詳しくみる -

# 社会保険業務

労災を使うと会社の信用や責任はどうなる?従業員への不利な扱いも解説

労災(労働災害)が発生した場合、会社は法令に基づく手続きを進める必要がありますが、その対応次第では、社会的信用の低下や法的責任が問われることもあります。一方で、従業員側も「申請する…

詳しくみる -

# 社会保険業務

日本ITソフトウエア企業年金基金に加入するメリットまとめ

毎月の給与などで年金分の金額を引かれるように、全ての国民には年金を払う義務があります。年金は65歳になって初めて受け取ることができる制度です。 今回はその年金基金の中でも、日本IT…

詳しくみる -

# 社会保険業務

厚生年金の受給額はいくら?計算方法も解説

企業などに雇われている方のほとんどは、給与から社会保険料として年金や健康保険、雇用保険などを天引きされていることでしょう。このうち年金については、実際にはどのような仕組みで将来いく…

詳しくみる -

# 社会保険業務

2カ所以上の会社で雇用されるようになった場合の社会保険の取り扱いについて

一般に、会社勤めの方は勤め先の会社(適用事業所)で社会保険に加入します(※1)。 社会保険には「健康保険」(※2)と「厚生年金保険」があり、従業員のみならず会社の社長や役員の方でも…

詳しくみる -

# 社会保険業務

会社役員の社会保険は義務?加入条件や取り扱いを解説

会社に雇用される社員は、要件を満たせば社会保険に加入できます。では、会社役員にはどのような加入要件があるのでしょうか? 役員と社員の場合における社会保険の加入義務、役員の社会保険が…

詳しくみる