- 更新日 : 2025年11月12日

年末調整の還付金の仕組みと給与明細の見方

年末調整は従業員にとって給料が一時的に増えることがあるため、楽しみにしている方もいるでしょう。年末調整とは、毎月の給与から源泉徴収された所得税と各種所得控除を調整し、本来、支払うべき税金を精算する手続きです。

年末調整の仕組みや控除対象項目を知っておくことで、支払い過ぎた税金を還付金という形で返してもらうことができます。

目次

年末調整と会社員の所得税徴収の仕組み

全ての国民には納税の義務があり、基本的にその税額は確定申告によって決まります。

しかし、会社員の場合は、勤務先が毎月源泉所得税の計算を行い、社会保険料などとともに給与から天引きされることが多いでしょう。それは、法人や個人事業主が従業員を雇用して給与を支払う場合には、毎月の給与を支払う都度、その金額に応じた源泉所得税や復興特別所得税を控除して、国に納税する仕組みになっているからです。

源泉所得税は、給与の総支給額から通勤手当や社会保険料などを差し引いた所得額を基準に計算し、毎月の給与から控除されます。

しかし、毎月の給与から控除された源泉所得税の1年間分を合計したものが、そのまま年間の源泉所得税額になるとはかぎりません。なぜなら、源泉所得税を計算する上で控除の対象となるものが、通勤手当や社会保険料以外にもあるからです。

企業は、毎年12月の従業員に支払った1年間の給与が確定する時期に社員から所得控除に必要な資料を提出してもらい、1年間の支払うべき税金を計算し直す年末調整を行います。そのため、ほとんどの場合、会社員は確定申告を行う必要がありません。

年末調整の対象者

年末調整は、「給与所得者の扶養控除等(異動)申告書」を勤務先に提出した以下の従業員に対して行います。

- 1年を通じて勤務している従業員

- 年の中途で入社し、年末まで勤務している従業員

- 年の中途で退職した従業員のうち以下の従業員

- 死亡により退職した従業員

- 著しい心身の障害のため退職した従業員で、その年のうちに再就職ができないと見込まれる従業員

- 給与支払日が12月中にあり、給与の支払を受けた後に退職した従業員

- パート・アルバイトの従業員で、その年の給与の総額が123万円以下(退職後その年のうちに他の勤務先などから給与が支払われる見込みがある従業員は除く)

- その年の中途に海外の支店へ転勤するなど、非居住者となった従業員

参考:令和7年分 年末調整のしかた|国税庁、「令和7年分 年末調整のしかた」

所得控除に必要な資料:給与所得者の扶養控除等(異動)申告書

給与から所得税を源泉徴収するためには最初の給与を支払うときまでに「給与所得者の扶養控除等(異動)申告書」をもらっておく必要があるため、毎年11月頃には、翌年分をもらっておきましょう。

なお、令和7年の年末調整には、令和6年11月頃に配布した「令和7年分の給与所得者の扶養控除等(異動)申告書」を使用します。

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和7年分 」「令和8年分 」

「給与所得者の扶養控除等(異動)申告書」の具体的な記入方法はこちらのページをご覧ください。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

年末調整の還付金とは?

年末調整の時期に従業員の給料が一時的に増えるのは、還付金があるためです。

毎月の給与から控除された源泉所得税の1年間分の合計額が年末調整で計算した源泉調整額よりも多い場合には、その差額が還付されます。

年末調整では、従業員から所得控除に必要な資料を提出してもらい、1年間の支払うべき税金を正確に計算し直します。その際、扶養控除や配偶者(特別)控除、各種保険料控除、住宅借入金等特別控除などを適用して正確に源泉所得税の金額を再計算すると、毎月の給与から控除された源泉所得税1年間分の合計額よりも税額が少なくなることがあります。

年末調整で還付金税額が発生しやすい項目

年末調整において還付税額が発生するのは、前年末に提出した「給与所得者の扶養控除等(異動)申告書」の内容が年の途中で変わるケースが考えられます。また、下記の項目の各種所得控除や税額控除の仕組みも、年末調整時における源泉所得税の計算に大きく影響します。

控除の対象となる項目や各種所得控除・税額控除の仕組みを知っておくことは大切です。年末調整で還付税額が発生しやすい控除項目を紹介しますので、参考にしてください。

扶養控除

「給与所得者の扶養控除等(異動)申告書」では、控除の対象となる配偶者や扶養親族の有無やその人の所得などの情報を記入します。配偶者や子どもに収入がある場合は、給与所得控除額、公的年金等控除額などを差し引いた所得金額の見積額を記入します。

仮に複数の会社に勤めていても、この扶養等控除申告書は1カ所にしか出ないため注意が必要です。主たる事業所を自分で決めて、その事業所に提出しなければなりません。

扶養控除は、従業員本人と生計を一にする合計所得金額が58万円以下の扶養親族(年齢16歳以上)がいる場合に受けられる控除です。ただし、配偶者や、青色事業専従者で給与の支払を受ける人、白色事業専従者は除かれます。「一般の控除対象扶養親族」「特定扶養親族」「老人扶養親族」などに区分され、それぞれの区分によって控除額が異なります。

「給与所得者の扶養控除等(異動)申告書」の提出後に、出産や親との同居などの理由で扶養人数が増えた場合も扶養控除の対象となります。年末調整の時期までには会社に必ず届けて、忘れずに「給与所得者の扶養控除等の(異動)申告書」の修正を行いましょう。

詳しくは「年末調整における扶養控除とは」のページをご参照ください。

特定親族特別控除

「特定親族特別控除」が令和7年12月の法改正により新たに創設され、令和7年分の年末調整から適用されるため注意が必要です。

従業員(居住者に限る)に特定親族に該当する親族がいる場合、特定親族1人につき63万円を限度に特定親族の合計所得金額に応じた金額の控除が受けられます。ただし、その親族の合計所得金額が58万円以下の場合や123万円を超えるときは、特定親族特別控除を受けることはできません。

特定親族には、従業員と生計を一にする合計所得金額が58万円超123万円以下の19歳以上23歳未満の親族が該当し、いわゆる里子は含まれますが、配偶者や、青色事業専従者で給与の支払を受ける人、白色事業専従者は除かれます。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁、「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

配偶者特別控除

配偶者の年間の所得が58万円を超えた場合には配偶者控除の対象となりませんが、配偶者の所得金額によっては「配偶者特別控除」という一定金額の控除を受けられる場合があります。

配偶者特別控除は、従業員本人の合計所得額が1,000万円以下で、配偶者が下記の5つすべてに当てはまる場合に適用されます。

年末調整における配偶者控除についてはこちらのページでより詳しく解説しております。

保険料等控除

生命保険、介護医療保険、個人年金保険、地震保険、社会保険などは年間の保険料の支払額に応じて控除の対象となりますが、一部対象外となるものもあるので、注意が必要です。

子や親など自分以外の生計を一にする親族の社会保険料を従業員自身が支払った場合も社会保険料控除の対象になります。

控除の情報を「給与所得者の保険料控除申告書」に記入し、保険会社などから届く控除証明書などを添付します。

このほかに、勤務先で行う年末調整だけでなく、自分で確定申告することによって、還付金が戻ってくる項目もあります。

住宅借入金等特別控除(税額控除)

住宅ローンを利用して自身や家族が住むための家を新築または増改築工事をしたときに受けられる税額控除の一種です。はじめて住宅借入金等特別控除を受ける場合には、従業員本人が確定申告をする必要があります。

2回目以降は、税務署が発行した「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」(年末調整のための住宅借入金等特別控除証明書の証明欄がある書式)と金融機関等からの借入金の「住宅取得資金に係る借入金の年末残高等証明書」を添付して会社に提出すると、控除が受けられます。

給与所得控除

給与収入の金額に応じて、最低65万円の控除が認められています。

ひとり親控除

令和2年に新設された、ひとり親を対象にした控除です。未婚、あるいは配偶者の生死が不明の状態で、本人の合計所得金額が500万円以下であり、生計を一にする所得58万円以下の子どもがいる場合など、一定の条件に該当した場合に控除が受けられます。

寡婦控除

ひとり親控除に該当せず、夫との死別や離婚後に婚姻していない、合計所得金額が500万円以下の従業員で、一定の条件に該当した場合に受けられる控除です。離婚後で扶養親族のいる場合、死別や夫の生死が不明の場合に対象になります。

年末調整における寡婦・寡夫控除についてはこちらのページを参照ください。

下記の国税庁のサイトで所得控除の対象となる項目を確認し、年末調整の対象とならない項目で還付が受けられる場合は、確定申告をしましょう。

年末調整で還付金はいくら戻るか

年末調整では、1月1日から12月31日までに支払われた給与から、さまざまな所得控除の対象となる項目を確認し、所得控除をしたうえで、本来支払う源泉所得税の正確な金額を再計算します。

年末調整によって正確に計算した源泉所得税額が、毎月概算で給与から控除されていた1年間の源泉所得税額の合計よりも少ない場合には、その差額が返金されます。

払いすぎた税金は、還付金として戻ってきます。

しかし、年末調整によって正確に計算した源泉所得税額が、毎月給与から控除されていた源泉所得税額の合計よりも多い場合には、追加の支払いが必要です。

実務的には、給与を支払う企業が毎月控除している源泉所得税額の中で差額を精算するため、特別な事情がない限り、従業員個人で税務署に確定申告をすることや追加で納税する手続きが発生することはありません。

しかし、給与が2,000万円を超えるなど年末調整の対象とならない従業員、副業での所得金額が20万円を超える従業員、2カ所以上の企業から給与をもらっている従業員など、一定の条件に該当するケースでは、個人で確定申告をすることで払い過ぎた源泉所得税額が還付されます。

また、初めて住宅ローン控除を受ける場合や、医療費控除やふるさと納税などの寄付金控除などを利用する場合には、会社員でも確定申告(還付申告)が必要となることがあるため注意しましょう。

年末調整額で還付金として給与で戻る場合の例

(給与総支給額-所得控除額)によって正確に本来の源泉所得税額を計算し、毎月支払った源泉徴収の年間合計額が本来の源泉所得税額より多い場合には、その差額が還付されます。

本来の源泉所得税額 < 毎月支払った源泉徴収の年間合計額

※年末調整時に精算差額を調整しきれない場合は、確定申告(還付申告)が必要です

【計算例】

月次給与の源泉徴収の年間合計額(30万円) - 本来の源泉所得税額(25万円)

= 還付額(5万円)

年末調整で追加して給与で支払う場合の例

(給与総支給額-所得控除額)によって正確に本来の源泉所得税額を計算し、毎月支払った源泉徴収の年間合計額が本来の源泉所得税額よりも少ない場合には、その差額を追加して支払います。

本来の源泉所得税額 > 毎月支払った源泉徴収の年間合計額

※年末調整を行う際の給与から、毎月控除する源泉所得税額に追加徴収額を加算して控除します。

本来の源泉所得税額(30万円) - 月次給与の源泉徴収の年間合計額(25万円)

= 追加徴収額(5万円)

年末調整で還付金がない、戻らない場合とは?

年末調整で「還付金がない」「源泉所得税の戻りがない」というケースが発生することがあります。従業員本人の扶養親族に該当するかどうかの判断は、その年の12月31日現在の状況によって判定するため、扶養親族の人数が変わった場合には、所得控除の金額を変更して計算しなければなりません。

年の途中で各種所得控除の要件を満たさなくなった場合も、源泉所得税の金額が変わります。

毎月支払った源泉徴収の年間合計額が本来の源泉所得税額よりも少ない場合には、還付金は戻りません。

還付金がないケースには以下の理由が考えられます。

- 配偶者の所得が増えて、配偶者(特別)控除が受けられなくなった

- 子どもが就職して扶養控除の対象となる人数が減少した

- 生命保険や個人年金保険を解約した

- 配偶者と離婚した

- 子供が結婚して世帯が分かれた など

年末調整で還付金がマイナスになる場合はどうなる?

年末調整で還付金がマイナスになるケースもあるでしょう。毎月の給与から源泉徴収をした源泉所得税の合計額が年末調整で計算した本来の税額よりも少ない場合には、その差額を年末調整を実施する月分の給与から徴収しなければなりません。

それでも不足額が残る場合には、その後に支払う給与から順次控除していきます。

また、年末調整時に追加徴収をすると、従業員の手取り給与が大幅に減少して、従業員が生活に困ってしまうケースもあります。

年末調整をする月の給与から不足額を徴収すると、その月の税引手取給与(賞与がある場合は賞与も含む)が、1月から年末調整実施月の前月までの税引手取給与の平均月額の70パーセント未満となるケースでは、「年末調整による不足額徴収繰延承認申請書」を所轄税務署長に申請することで不足額の徴収を翌年1月と2月に繰り延べることが可能です。

「年末調整による不足額徴収繰延承認申請書」はその年の最後に給与を支払う前日までに申請し承認を受ける必要があります。

追加徴収が多額となる場合には、従業員に事前に説明し、年末調整の仕組みについて理解を得ることが重要です。

年末調整で還付金を受けるために必要な書類

年末調整で還付を受けるためには、所得控除の対象となることを証明する書類が必要です。

所得控控除の対象となることを証明する書類には、以下のようなものがあります。

- 生命保険料の控除証明書(毎年10月頃に送付)

- 控除証明書(家族分の国民年金の保険料・国民年金基金などを支払っている場合)

- 金融機関から送られてきた住宅ローンの年末残高証明 など

これらの書類は保管する場所を決めて保存し、紛失しないようにしましょう。年末調整や確定申告で控除を受ける際に必要になります。

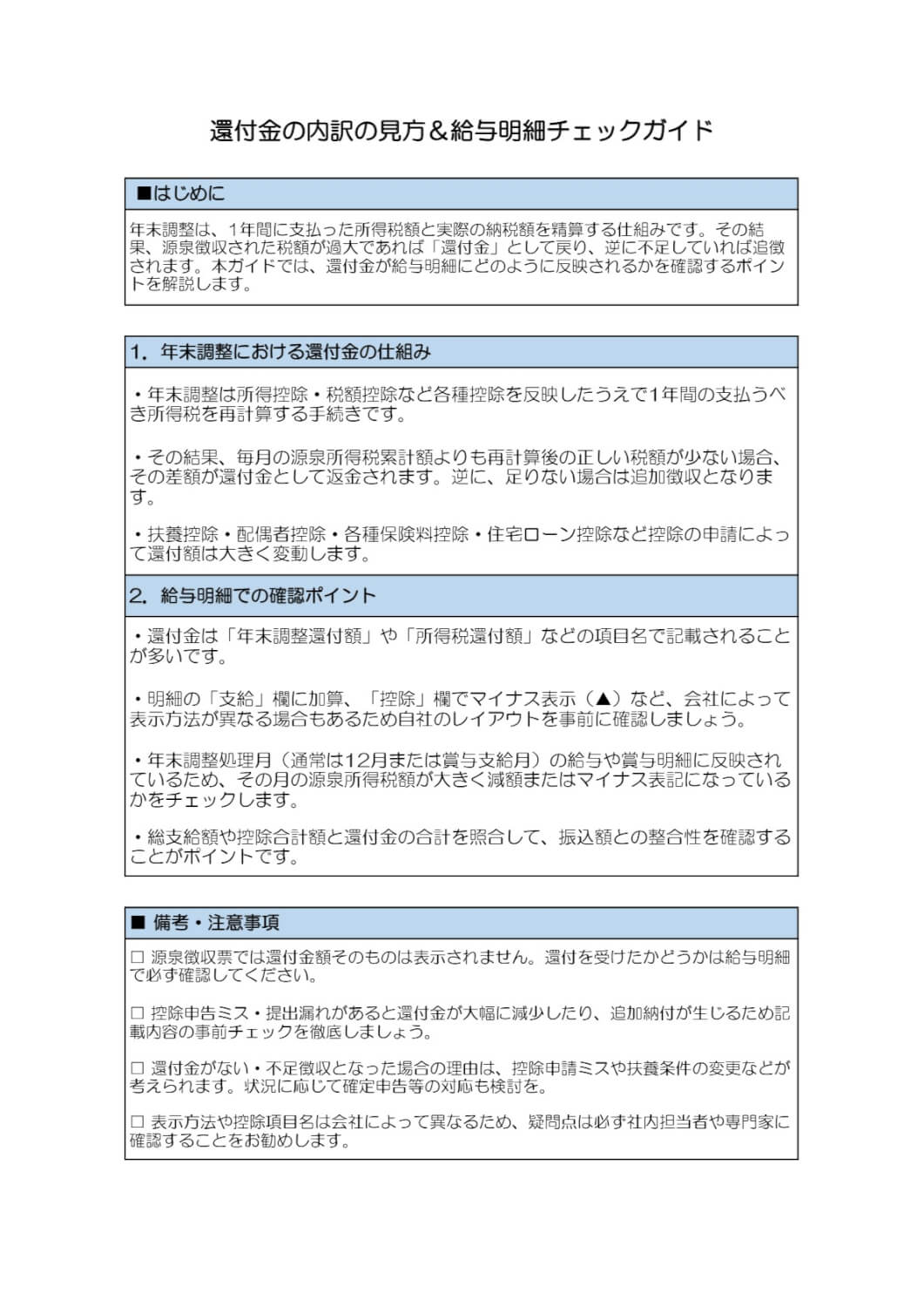

給与明細書での還付金の確認方法

源泉所得税の還付金がいくらで、どこを見ると確認できるのかがわからない方もいるのではないでしょうか。源泉所得税が還付されているかどうかは、源泉徴収票だけを見てもわかりません。年末調整により源泉所得税の精算が行われた給与明細で確認しましょう。

源泉徴収票は、1月1日から12月31日までの1年間に支払われた給与や手当などの合計金額、源泉所得税額が記載された書類です。納税額の算出に必要な配偶者控除や扶養控除、生命保険料控除や社会保険料控除などのさまざまな控除項目が記載されています。

しかし、源泉徴収票では、1年間で納める源泉所得税の合計額は確認できますが、還付金がいくらであるかはわかりません。

給与明細は、その月に支給された給与の金額や控除された金額が項目ごとに記載された書類です。

決められたフォーマットはなく、企業によって記載されている項目の内訳やレイアウトは異なりますが、「支給」「控除」「勤怠」の3つに分けて記載されるのが一般的です。

年末調整の結果は年末調整が行われた給与や賞与の明細に反映するため、源泉所得税の還付金を確認するには、給与(賞与)明細で確認します。

下記の給与明細の例から見てみましょう。

給与明細の支給項目には、基本給の他にも役職手当、資格手当、残業手当、通勤手当などの各種手当が記載されます。そして、控除項目には、健康保険や厚生年金保険などの社会保険料、源泉所得税や住民税などの税金、積立金や財形貯蓄などの控除額が記載されます。

支給項目と控除項目のそれぞれの合計額が、「総支給額」と「控除合計」です。

勤怠項目ではその月の勤務状況の状態が確認できます。企業によっては、年次有給休暇の取得日数や残日数を記載していることがあります。

年末調整時の還付金は、多くの場合、「年末調整還付額」や「所得税還付額」などといった項目で記載されます。企業によっては、その月の源泉所得税に加算・減算することや源泉所得税をマイナス表示(▲)で計上することもあるため、自社の給与明細でよく確認しましょう。

会社員で確定申告が必要な場合

会社員でも確定申告が必要な場合があります。

納税者が同一の生計を営んでいる配偶者やそのほかの親族の医療費を代わりに支払い、その医療費が一定額を超える場合には、医療費控除を受けることができます。この医療費控除は年末調整の対象にはならないため、医療費控除を適用するためには確定申告をしなければなりません。

給与の支払元が複数ある場合や、給与所得・退職所得以外に20万円を超えて所得があった場合など、一定の要件に該当する場合には確定申告をしなければなりません。給与が2,000万円を超える人も確定申告の対象者です。

また、会社で行ってくれる年末調整の際、提出し忘れた書類等があった場合、還付申告をすると控除を受けることができます。還付申告の手続きは確定申告の手続きと同じですが、翌年1月1日から5年間、いつでも可能です。還付申告について詳しく知りたい方は、こちらもご覧ください。

年末調整の還付を受けるための準備を忘れずに

税金は、収入と負担のバランスによって税額が決定されるように工夫されており、その仕組みは、できるだけ公平に税が負担されるようになっています。

年末調整で正しく還付金を受けるためには、必要な証明書類などを不足なく準備しておくことが大切です。年末調整を受けるための必要書類が準備できない場合でも、慌てずに従業員が自分自身で確定申告をすれば、還付を受けることができます。

また、結婚や出産など扶養に関することは、変更があったときに早めに勤務先に届け、届出書や控除の内容などを日頃から確認しておきましょう。

そして、これらの手続きの流れを理解して、年末調整時期には不足のないように必要書類を揃えるように心がけましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

給与支払報告書とは?総括表・個人別明細書の書き方徹底ガイド【テンプレート付き】

給与支払報告書と総括表は、住民税を計算するために、会社から各従業員の住む市区町村へ提出するものです。 ここでは給与支払報告書と総括表の書き方を項目ごとに紹介するとともに、給与支払報…

詳しくみる -

# 年末調整業務

源泉徴収票の発行はいつ?作成方法やタイミングを解説!

源泉徴収票は、従業員の1年間の収入や納税額、扶養控除や社会保険料控除など各種控除額が記載された書類であり、作成と交付が企業に義務付けられています。 従業員が転職するときや確定申告を…

詳しくみる -

# 年末調整業務

年末調整手続きの電子化とは?方法やメリットについてわかりやすく解説!

年末調整といえば、従業員から紙で書類や控除証明書を受け取る必要があるなど、多くの労力がかかるものでした。しかし、今は、年末調整も電子化がされており、年末調整にかかる手間が削減できま…

詳しくみる -

# 年末調整業務

源泉徴収票は再発行できる?即日で可能?対処法や申請場所を解説

源泉徴収票は再発行が可能です。もし源泉徴収票を紛失しても、会社の経理部に依頼すれば再発行してもらえるほか、転職した場合でも前の会社に再発行を依頼できます。ただ、即日での再発行は難し…

詳しくみる -

# 年末調整業務

固定資産税は年末調整で控除対象になる?減額するための方法を紹介

土地や家屋といった不動産に対する固定資産税には、さまざまな減税措置があります。しかし、制度が複雑であるため、知らずに恩恵を受けることができないこともあります。今回は、固定資産税や、…

詳しくみる -

# 年末調整業務

【一覧】年末調整の書類保管期間は何年?紙・電子の違い、紛失リスクを解説

年末調整で扱う申告書や源泉徴収簿といった書類の保管期間は、所得税法により原則7年間と定められています。そのため、税額計算の根拠となるこれらの法定調書は、法律にのっとり適切に管理しな…

詳しくみる