- 更新日 : 2026年4月21日

厚生年金保険料が引かれすぎ?計算方法を解説!

会社員に支払われる給与と賞与からは、所得税(源泉徴収税)などが差し引かれています。厚生年金保険料も控除されているものの1つで、給与からは標準報酬月額に厚生年金保険料率をかけた金額、賞与からは標準賞与額に厚生年金保険料をかけた金額が天引きされます。誤って多く引かれすぎていた場合は、返還を受けることができます。

目次

- 厚生年金保険料が引かれすぎ?計算方法を知って確かめよう!

- そもそも厚生年金保険とは?

- 厚生年金保険料の計算方法は?

- 標準報酬月額と標準賞与額の金額は?

- 2020年に標準報酬月額の上限が改正

- 標準賞与額はどのように決まる?

- 厚生年金保険の保険料率はどのように決まる?

- 厚生年金保険料を支払うことで受けられる控除は?

- 産休・育休中は厚生年金保険料が免除される?

- 年の途中で等級が変更された場合は保険料をどう精算する?

- 複数事業所に勤務する場合の厚生年金料の取り扱いはどうなる?

- 退職・転職時における厚生年金保険料の月末在籍ルールとは

- 厚生年金の平均受給金額は?

- 給与から天引きされる厚生年金保険料の金額シミュレーション

- 実際に厚生年金保険料が引かれすぎていた場合は返還してもらえる?

- 等級表を用いて厚生年金保険料の引かれすぎか確認してみよう

厚生年金保険料が引かれすぎ?計算方法を知って確かめよう!

厚生年金保険料が給与から多く引かれすぎていると感じた際は、間違いがないか確認してみる必要があります。厚生年金保険料の金額は自分でも確認できます。

間違いがあった場合は訂正する必要があるため、計算して確かめてみましょう。

確認の結果、間違いがなければ何もする必要はありませんが、もし間違いがあった場合は会社に直ちに連絡しましょう。連絡が遅くなると次に支払われる給与でも同じ間違いが引き起こされる可能性が高くなります。間違いを修正して正しい給与支払いを受けるために、厚生年金保険料がおかしい場合はそのままにせず、確認してみることが大切です。

従業員への厚生年金説明がわかる!おすすめ2選

この記事をお読みの方によく活用いただいている人気のハンドブックやガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますので併せてご覧ください。

「厚生年金が高すぎる」と従業員に聞かれたら、すぐ説明できますか?

従業員の標準報酬月額と保険料額を記入すれば、そのまま渡せるA4説明シートです。

「厚生年金保険料についての従業員説明」では、保険料の計算方法、会社も同額を負担していること、標準報酬月額の決まり方を従業員向けにわかりやすく整理。問い合わせのたびに口頭で説明する手間を省けます。

9月の保険料アップ、従業員への回答をゼロから考えていませんか?

定時決定後の9月や昇給月は、厚生年金保険料に関する従業員からの問い合わせが集中します。

「厚生年金保険料についての従業員説明」には、「保険料が高すぎる」「残業で上がるのか」「会社も同額払っているのか」など頻出6問の回答文例を収録。口頭説明にもメール返信にもそのまま使えます。

そもそも厚生年金保険とは?

厚生年金保険は、厚生年金が適用される事業所に勤務する、70歳未満の会社員や公務員などが加入する公的年金制度のことです。被保険者や被保険者であったものに対して老齢厚生年金や障害厚生年金、遺族厚生年金といった給付を行います。

会社員は厚生年金にのみ加入しており、国民年金には入っていないという誤った認識を持っている方もいるようですが、厚生年金制度を通じて国民年金にも加入しています。そのため、厚生年金に加入していると、国民年金と厚生年金の両方が受け取れることをおさえておきましょう。

厚生年金保険について詳しくは、こちらの記事で説明しています。

厚生年金保険は社会保険の1つ

事業主などのもとで働く労働者は、健康保険や雇用保険といった社会保険に加入します。厚生年金保険もこうした社会保険の1つです。

社会保険には狭義の社会保険と広義の社会保険があり、労災保険・雇用保険・健康保険・厚生年金保険が広義の社会保険、広義の社会保険のうち健康保険・厚生年金保険が狭義の社会保険とされます。

厚生年金保険と国民年金の違いは?

公的年金制度は、2階建ての仕組みになっています。1階部分は全国民共通の国民年金(基礎年金)、2階部分は会社員・公務員の上乗せ部分である厚生年金になります。

自営業者や学生などは1階部分だけです。国民年金の年齢要件は20歳以上ですが、厚生年金には下限年齢はありません。学生であっても、20歳になると国民年金には必ず加入しなければなりません。

厚生年金保険は適用されている事業所で働くことになった場合に加入するため、18歳であっても厚生年金被保険者になる場合があります。

保険料については、国民年金保険では全額を加入者が負担しなければならないのに対し、厚生年金保険では加入者と会社が折半して半分ずつ負担します。また国民年金保険料は一律で、国民年金保険料の納付義務がある第一号被保険者は、基本的に同じ金額(3/4免除・1/2免除・1/4免除の場合はそれぞれの金額)を支払います。厚生年金保険料は計算に基づいて、それぞれ算出された金額を支払います。

なお、厚生年金保険の加入者および被扶養配偶者は、国民年金保険料は納付しません。厚生年金制度から国民年金制度に拠出する仕組みになっています。

厚生年金の被保険者区分は?

厚生年金の被保険者区分は、以下のとおりです。

区分 | ||

|---|---|---|

| 第1号厚生年金被保険者 | 第2号から第4号厚生年金被保険者以外の民間企業に雇用される者など | 日本年金機構 (厚生労働大臣から委託) |

| 第2号厚生年金被保険者 | 国家公務員共済組合の組合員 | 国家公務員共済組合・国家公務員共済組合連合会 |

| 第3号厚生年金被保険者 | 地方公務員共済組合の組合員 | 地方公務員共済組合、 全国市町村職員共済組合連合会・地方公務員共済組合連合会 |

| 第4号厚生年金被保険者 | 私立学校教職員共済制度の加入者 | 日本私立学校振興・共済事業団 |

厚生年金は政府が管掌し、保険料の徴収金や運用に関する事務などは、それぞれの区分に応じた上記の実施期間が行います。

厚生年金保険料の計算方法は?

厚生年金保険料の金額は、一律に定められたものでないため、計算によって求めなければなりません。給与から支払う厚生年金保険料、賞与から支払う厚生年金保険料、それぞれの方法で計算する必要があります。

保険料率は一律18.3%

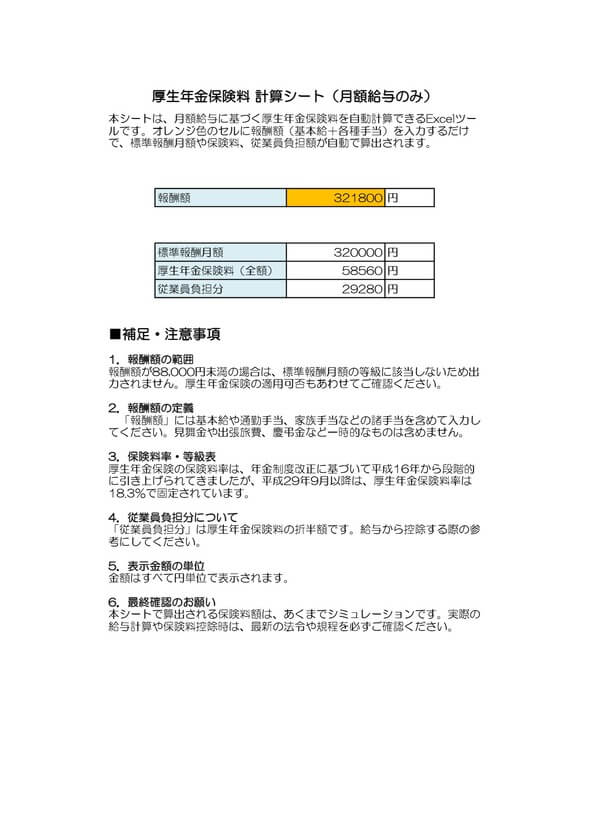

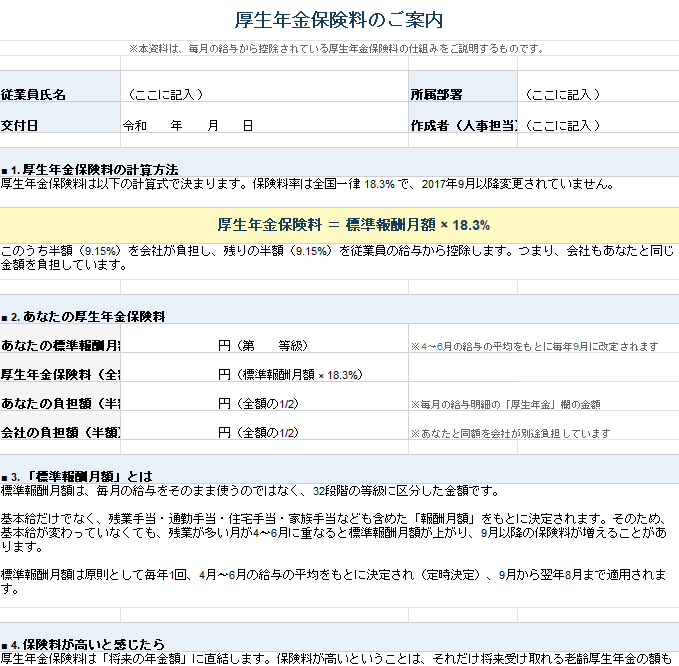

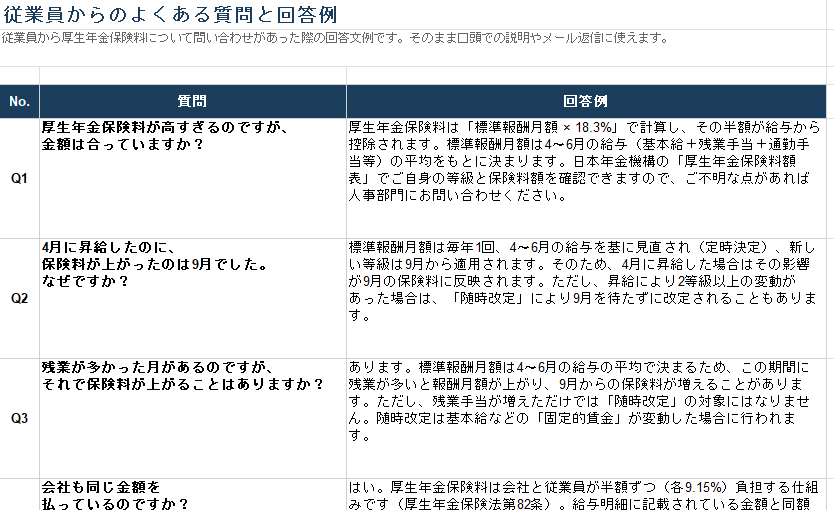

厚生年金保険料の計算には、厚生年金保険料率が用いられます。2026年度の厚生年金保険料率は18.3%です。

厚生年金保険料率は必要に応じて改定が行われ、2004年(平成16年)から2017年(平成29年)までは年金制度の改正に基づき、段階的に引き上げられてきました。この引き上げも2017年(平成29年)9月をもって終了し、以降は18.3%で固定されています。

毎月の給与に対する保険料

毎月の給与に対する厚生年金の保険料は、以下の計算式で算出します。

算出した保険料は事業主と従業員が折半し、給与天引きした従業員分をまとめて事業主が納付します。

標準報酬月額は、「都道府県毎の保険料額表 | 協会けんぽ | 全国健康保険協会」から確認できます。

賞与に対する保険料

賞与に対する保険料の計算式は以下のとおりです。賞与に掛ける保険料率も給与に対して掛ける料率と同じです。

保険料は会社が半分負担

厚生年金保険料は、加入者と会社が折半して半分ずつを負担します。現在の厚生年金保険料率は18.3%ですから、1/2の9.15%ずつを加入者・会社がそれぞれ支払うことになります。

標準報酬月額と標準賞与額の金額は?

厚生年金保険料は、従業員が会社から支払いを受けた給与や賞与と、厚生年金保険料率から計算されます。

給与や賞与の額は、実際の支払額そのものではなく、給与や賞与の額を算定の基礎とする標準報酬月額・標準賞与額を使って計算します。

標準賞与額は、賞与の金額を千円単位とした金額です。千円未満を切り捨て、例えば281,300円の場合は281,000円、325,900円の場合でも325,000円とした金額が標準賞与額になります。

標準報酬月額は、毎月の給与から控除される社会保険料を計算するために必要な金額です。

標準報酬月額とは?

厚生年金において標準報酬月額とは、従業員の給与を1〜32等級に区分したものであり、年金の保険料や年金額を計算するために利用します。ちなみに健康保険でも、保険料を同じ標準報酬月額の表を用いて計算しますが、等級が50等級まで存在することが特徴です。

いずれの保険料においても毎月の給与の実際の金額を元にするのではなく、複数月の平均から算出した標準報酬月額を用いることで、計算を簡略化しています。

標準報酬月額は通常、毎月7月1日を基準に、その年の4月〜6月の3ヶ月間における給与の平均額を標準報酬月額の表に当てはめて算出します。給与には、基本給のほか残業手当や通勤手当、管理職手当など、労働の対償として従業員に支払われるすべてのものが含まれることに注意しましょう。

ここからは実際に、標準報酬月額の算出事例を確認していきましょう。東京都内の事業所で勤務する会社員を例に挙げます。4月〜6月は以下の給与額とします。

- 4月:31万円

- 5月:36万円

- 6月:32万円

標準報酬月額は、以下のように求めてください。

(31万円+36万円+32万円)÷3ヶ月=33万円

給与の3ヶ月平均が33万円の場合、「保険料額表」に当てはめると20等級の標準月額31万~33万円のレンジに含まれるため、標準報酬月額は32万円となります。

2020年に標準報酬月額の上限が改正

厚生年金保険法の標準報酬月額の上限等級は、2020年9月1日の政令の改訂により、これまでの上限の等級の上に1等級追加され上限等級が変更されました。

2027年9月以降の段階的な上限引き上げ(年金制度改正法)

2025年6月に成立した年金制度改正法により、厚生年金保険の標準報酬月額の上限は、2027年9月以降、段階的に65万円から75万円へと引き上げられることが決定しました。

具体的なスケジュールは以下のとおりです。

| 時期 | 標準報酬月額の上限 | 等級 |

|---|---|---|

| 現在(〜2027年8月) | 65万円 | 32等級 |

| 2027年9月〜 | 68万円 | 33等級新設 |

| 2028年9月〜 | 71万円 | 34等級新設 |

| 2029年9月〜 | 75万円 | 35等級新設 |

今回の引き上げにより影響が出るのは、賞与を除く報酬月額がおおむね66.5万円以上となる被保険者(役員を含む)です。高所得の被保険者を抱える企業は、給与計算システムの標準報酬月額の設定変更や、対象者への説明など、2027年9月までに実務対応を進める必要があります。

出典:厚生年金等の標準報酬月額の上限の段階的引上げについて|厚生労働省

資格取得時の決定

資格取得時の決定とは、厚生労働大臣が標準報酬月額の算定方法を定めたものです。会社が従業員を雇用した際の標準報酬月額を届け出る際に、就業規則や労働契約の内容に基づいて、この「資格取得時の決定」の規定に則って報酬月額を日本年金機構に届け出ます。

定時決定

標準報酬月額の定時決定とは、標準報酬月額を新たに決定するために1年に1度行われる手続きのことをいいます。7月1日に厚生年金保険に加入している者に対して行われ、7月1日より前の4月・5月・6月に支払われた給与から標準報酬月額が決定されます。

標準報酬月額の決定や改定を行うのは、主に以下のタイミングです。

- 定時決定

- 随時決定

- 産前産後休業終了時、育児休業終了時

このほか、従業員が入社したときなど、資格取得時にも標準報酬月額の決定をします。

標準報酬月額の決定を行うタイミングの1つである定時決定は、毎年1回、必ず行う標準報酬月額の見直しを指します。企業は、定時決定の際に対象となる4月〜6月までに支払われた給与の金額などを「算定基礎届」に記入し、7月10日までに管轄の年金事務所か事務センターに提出しなけばなりません。

このときに決定した標準報酬月額は、原則、同年の9月〜翌年の8月までの1年間、基本給や各種手当の金額に大きな変動がない限り適用されます。

標準報酬月額の随時改定

標準報酬月額の随時改定とは、給与の金額が大きく変わった場合に行われる手続きのことです。

一般的に4月に行われる昇給は、定時決定により標準報酬月額に反映されますが、他の時期に昇給(あるいは降給)があった場合などは、次の定時決定まで待つ必要が生じます。こうした場合に行われるのが随時改定で、次の要件を満たす場合に対象になります。

- 基本給や家族手当などの固定的な部分に変動があったこと

- 続けて3カ月以上、2等級以上の変動があったこと

- 3カ月とも賃金支払基礎日数が17日以上あること

ただし、たとえば「基本給は昇給したものの残業代が減ったため給与自体は下がった」というようなケースも存在します。このように、固定的賃金が上昇したにも関わらず、それ以外の要素によって標準報酬月額自体は下がったという場合は、随時改定の対象からは外れることに注意しましょう。

標準報酬月額の産前産後・育児休業終了時改定

産前産後・育児休業終了時改定とは、産前産後の休業や育児休業から復職した従業員を対象に行われる手続きのことです。

基本的に産前産後の休業・育児休業から復職した従業員の社会保険料の計算には、休業前に決定した標準報酬月額が用いられます。しかし、労働時間などに制約を受けるため報酬は下がる場合が多く、社会保険料とのアンバランスが生じます。報酬と均衡が取れる社会保険料とするために行われるのが、産前産後・育児休業終了時改定です。

標準賞与額はどのように決まる?

一方、標準賞与額はどのように決まるのでしょうか。

標準賞与額とは?

標準賞与額とは、支給された1回の賞与額から1,000円未満を切り捨てた金額のことです。150万円を超えるときには、150万円とします。標準報酬月額とは異なり、「等級」に当てはめる必要はありません。

標準賞与額の計算方法は?

標準報酬額の算出方法についても、具体例で確認しましょう。

1回の賞与額が480,500円であった場合、1,000円未満は切り捨てるため、標準賞与額は48万円となります。

標準賞与額の計算方法などに関する詳細は、以下の記事をご確認ください。

厚生年金保険の保険料率はどのように決まる?

厚生年金保険の保険料率は、年金制度改正にもとづき平成16年の13.934%から段階的に引き上げられてきました。しかし、平成29年の改正を最後に、現在は18.300%で固定されています。

厚生年金保険料を支払うことで受けられる控除は?

厚生年金保険料は、社会保険料控除の対象となります。支払った厚生年金保険料の全額が、年末調整時に所得金額から控除されます。なお、国民年金の保険料や国民健康保険の保険料などについては、生計を一つにしている配偶者や親族分を支払った場合にも社会保険料控除の対象となります。

会社勤めで給与から厚生年金保険料が天引きされている場合は、特段の手続きは必要ありません。配偶者や親族分で支払った保険料がある場合には、年末調整の際に社会保険料控除を受けるための手続きが必要となりますので、忘れないようにしましょう。

産休・育休中は厚生年金保険料が免除される?

産前産後休業や育児休業中は、厚生年金保険料の支払いが免除される制度があります。これは経済的負担を軽減しつつ、将来の年金受給に不利益が生じないよう配慮された制度です。ここでは免除の概要と年金への影響を詳しく解説します。

産休・育休中は厚生年金保険料が全額免除される

厚生年金保険では、産前産後休業および育児休業を取得する被保険者に対し、事業主が申請することで保険料の全額免除が受けられる制度があります。対象となるのは、以下の期間です。

- 産前産後休業:出産予定日の6週間前(多胎妊娠は14週間前)〜出産後8週間

- 育児休業:原則として子が1歳になるまで(一定条件で2歳まで延長可)

この期間中は、事業主負担・本人負担ともに保険料の納付が不要になります。申請は「産前産後休業取得者申出書」または「育児休業等取得者申出書」を用いて行います。

なお、2022年10月の法改正により、賞与に係る社会保険料の免除要件が変更されています。賞与保険料が免除されるのは、賞与を支払った月の末日を含み、かつ連続して1か月を超える育児休業を取得した場合に限られます。1か月ちょうどの育児休業では免除対象にならない点に注意が必要です。また、同月内に育児休業を開始・終了する場合(月末日に育休を取得していない場合)でも、14日以上の育休取得であれば給与に係る保険料は免除されます。

免除期間中も将来の年金額には反映される

保険料が免除されると聞くと、将来の年金額が減るのではないかと心配になる方も多いですが、この制度では免除期間中も厚生年金に加入していたものとみなされ、保険料を納めたと同等の扱いになります。

つまり、産休・育休中で保険料が免除されていても、年金額の計算上ではその期間の報酬が「標準報酬月額」として記録され、将来の老齢厚生年金にも反映されます。たとえば、育児で1年間休んでも、その期間が空白になることはなく、連続した保険加入期間として評価されます。

ただし、休業開始前の標準報酬月額が低い場合は、そのまま低い等級で記録されることになるため、影響がまったくないとは言えませんが、制度上の不利益は大幅に抑えられています。

事業主・労働者双方に必要な手続きと注意点

この制度を活用するためには、会社側による申請が必要です。本人が自動的に免除を受けられるわけではないため、事業主が適切な時期に申出書を提出し、健康保険・厚生年金の両制度で免除手続きを行う必要があります。

また、育児休業終了後に復職した際には、「育児休業等終了時報酬月額変更届」の提出が必要になるケースがあります。これを怠ると、育休明けに時短勤務となって報酬が減額されたにもかかわらず、保険料が高額のままとなってしまいます。

年の途中で等級が変更された場合は保険料をどう精算する?

厚生年金保険の保険料は「標準報酬月額」に基づいて計算されますが、昇給・降給・時短勤務などにより年の途中で等級(報酬区分)が変更されることがあります。この場合の保険料の精算・変更手続きについて、ポイントを整理します。

標準報酬月額の変更は「随時改定」として扱う

年の途中で報酬に大きな変動があった場合には、「随時改定(月額変更届)」の提出が必要です。これは、固定的賃金に変更があり、その後3か月間の報酬平均に基づいて、従前の標準報酬月額と2等級以上の差が出たときに適用されます。

たとえば、毎月の給与が昇給によって大きく変わった場合、その変更月を含めた3か月間の平均月額をもとに、新たな標準報酬月額が設定されます。変更が認められれば、4か月目から新しい保険料率での納付が始まります。

精算が発生するのは「変更反映月」以降

随時改定による等級変更が行われた場合、過去にさかのぼって保険料を精算することは通常ありません。あくまで「変更が反映される月」から新しい保険料が適用されます。

たとえば、4月に給与改定があり、4月~6月の平均報酬に基づいて随時改定が認められた場合、新しい等級は7月支給分(6月分の保険料)から適用されます。改定前の3か月間の保険料は、旧等級のままで据え置かれ、差額精算は行われません。

ただし、標準報酬月額の算定に誤りがあった、あるいは手続きが遅延していた場合には、保険者(年金事務所)から指導を受け、遡及的な修正や追納が発生することがあります。

企業側の管理ポイント

等級変更に伴う保険料のミスを防ぐためには、賃金の変更があった際に速やかに報酬変動の有無を確認し、必要であれば「月額変更届」を提出するフローを社内に定着させることが重要です。

また、給与明細や人事異動情報と社会保険担当の連携を強化し、昇給・降給が発生したタイミングで自動的にチェックできる仕組みを整えると、手続きの漏れや保険料計算の誤りを防ぐことができます。

保険料の徴収に関しても、新しい等級が適用される月からの計算であることを社員に説明しておくことで、納付額の変動に対する混乱や問い合わせを減らすことが可能です。

複数事業所に勤務する場合の厚生年金料の取り扱いはどうなる?

近年、兼業・副業を行う労働者の増加に伴い、複数の会社で働くケースが一般化しています。こうした「複数事業所勤務」の被保険者についても、厚生年金の加入義務が発生する場合があり、保険料の取り扱いには特有のルールがあります。企業側の実務対応を正しく理解することが重要です。

複数就業者でも「一定要件を満たせば厚生年金加入が必要」

複数の事業所に勤務していても、それぞれの勤務先で厚生年金の加入要件(特定適用事業所における週20時間以上など)を満たしている場合、いずれの事業所でも加入することになります。

パート・アルバイトなどで複数勤務し、いずれも厚生年金適用事業所であり、加入要件を満たす場合、両方の報酬を合算して標準報酬月額を決定します。

保険料は報酬を合算して計算

厚生年金保険料の計算においては、複数の勤務先から得た報酬をすべて合算した標準報酬月額に基づいて、保険料を算出します。たとえば、A社から月10万円、B社から月8万円の報酬がある場合、合計18万円に対応する標準報酬月額(12等級18万円)で計算されます。

この場合の保険料は、決定された標準報酬月額に基づく保険料額を、各事業所で受け取っている報酬月額の割合に応じて按分し、算出されます。

企業側のとるべき対応

企業側としては、従業員が他にも勤務先があることを申告している場合は、厚生年金の加入要件を個別に確認し、制度適用の可能性を判断する必要があります。特にパート・アルバイトの採用時に、副業状況をヒアリングしておくことが望ましいです。

また、各事業所で2等級以上の報酬変動があった場合には、適正に「月額変更届(随時改定)」を提出し、報酬の正確性を維持することも重要です。報酬の確認や管理には、システム上での共有や定期的なチェックを取り入れるとよいでしょう。

退職・転職時における厚生年金保険料の月末在籍ルールとは

厚生年金保険料は「月単位」で発生するため、退職や転職のタイミングが月中か月末かによって、1か月分の保険料が発生するかどうかが変わります。企業の保険手続きや本人負担額にも影響するため、正確な理解と対応が必要です。

月末在籍かどうかで保険料の発生が決まる

厚生年金の保険料は、その月の「末日時点で在籍しているかどうか」によって、1か月分の徴収有無が決まります。具体的には、月末日に在籍していればその月分の保険料が発生し、月中に退職した場合はその月の保険料は不要になります。

たとえば、3月31日退職の場合、3月分の保険料が発生しますが、3月30日付退職であれば3月分は徴収されません。この仕組みは、本人負担だけでなく、企業の負担にも影響を及ぼします。

二重払いにも注意が必要

転職の場合、前職を月末退職とし、新しい職場に翌月1日入社とするのが一般的ですが、仮に同じ月内に入社すると、国民健康保険料と健康保険料の二重払いの問題が生じることがあります。このようなことがないように、転職先との間で退職日と入社日について調整することが必要です。

厚生年金の平均受給金額は?

厚生労働省が公表している「令和5年度 厚生年金保険・国民年金事業の概況」(2024年12月公表)によると、厚生年金(第1号)の平均年金月額は、国民年金分を含めて約14万6,429円です。男女別では、男性が約16万6,606円、女性が約10万7,200円となっており、男女差が見られます。

厚生年金は、会社員や公務員が国民年金の上乗せとして加入できる公的年金であり、現役時代に受け取っていた給与や賞与の額に応じた保険料を納めた結果、受け取れるものです。

自分の年金見込額を知りたい場合は、「ねんきんネット」による試算や「ねんきんダイヤル」への申込み、電子申請による申込みなどで確認ができます。

給与から天引きされる厚生年金保険料の金額シミュレーション

それでは給与から天引きされる厚生年金保険料の金額を、シミュレーションしてみましょう。

標準報酬月額16万円(報酬月額155,000~165,000円)の場合

160,000×91.5/1000=14,640円

標準報酬月額26万円(報酬月額250,000~270,000円)の場合

260,000×91.5/1000=23,790円

標準報酬月額44万円(報酬月額425,000~455,000円)の場合

440,000×91.5/1,000=40,260円

実際に厚生年金保険料が引かれすぎていた場合は返還してもらえる?

厚生年金保険料が引かれすぎていた場合には、返還が受けられます。返還方法は、次の2つのうちいずれかになります。

- 翌月の給与で精算

翌月の給与で差額分の返還を受ける - 現金精算

引きすぎが発覚してすぐ、差額分が現金で返還される

いずれの場合も正しい金額が、きちんと厚生年金保険料として処理されている必要があります。

1年間に支払った厚生年金保険料などの社会保険料の金額は、社会保険料控除の金額として年末調整で用いられます。誤って引かれすぎていた社会保険料が異なるものとして返金されると合計が合わなくなるため、社会保険料が引かれすぎた場合や返還があった場合には、年末調整時に必ず確認が必要です。

等級表を用いて厚生年金保険料の引かれすぎか確認してみよう

毎月の給与から差し引かれている厚生年金保険料は、標準報酬月額と厚生年金保険料率を使って計算されています。平成29年9月以降の厚生年金保険料率は183/1000です。一律で、都道府県や年齢による違いはありません。

厚生年金保険料は、従業員と会社が折半して1/2ずつ負担することになっているので、従業員負担分は91.5/1000になります。標準報酬月額は、支払われた報酬をもとに算定される額です。

基本的には年に1回の定時決定で算定された額を、9月から翌年8月まで使用します。ただし報酬に大きく変動があった場合は、随時改定が行われます。標準報酬月額と厚生年金保険料率から、厚生年金保険料の控除額が正しく計算されているかどうかを確認することができます。

なお、2025年6月に成立した年金制度改正法により、2027年9月以降、標準報酬月額の上限が段階的に75万円まで引き上げられます。高所得者を雇用する企業は、今後の保険料の変動に備えて準備を進めましょう。

厚生年金保険料が引かれすぎていた場合は、翌月の給与での精算、あるいは現金精算により返還を受けることができます。疑問に思う場合は、確認してみましょう。

よくある質問

厚生年金保険料の計算方法は?

報酬額をもとに算定される標準報酬月額に、厚生年金保険料をかけて厚生年金保険料が計算されます。 詳しくはこちらをご覧ください。

厚生年金保険料が引かれすぎていた場合は返還してもらえる?

翌月給与で精算されるか、現金で精算されるか、いずれかの方法で返還してもらえます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

社会保険の定時決定・随時改定とは?概要や適用条件、重なる場合の対応を解説

定時決定と随時改定は、従業員の給与にもとづいて標準報酬月額を見直すための制度です。しかし、制度の違いや適用条件を正しく理解していないと、手続きの遅れや誤りにつながり、従業員の保険料…

詳しくみる -

# 社会保険業務

労災後遺障害の認定基準とは?障害補償給付(障害給付)の受給までの流れと申請の注意点も解説

労災の後遺障害とは、仕事や通勤で負った怪我や病気の治療をした後に、身体や精神に障害が残っている状態を指します。後遺障害を抱える方は、障害等級に該当すると認定された場合、障害補償給付…

詳しくみる -

# 社会保険業務

厚生年金基金の8つのメリット

厚生年金基金とは、企業年金の一種であり、厚生年金保険料の一部を「代行部分」として運用し、その運用益による「プラスアルファ部分」を公的年金に上乗せ支給する制度です。厚生年金基金の仕組…

詳しくみる -

# 社会保険業務

雇用保険の傷病手当について

健康保険には、傷病手当の制度が設けられています。私傷病により働くことができない被保険者の生活を守るために設けられた制度で、会社を休んでいる間に十分な賃金が受けられない場合に支給され…

詳しくみる -

# 社会保険業務

日本ITソフトウエア企業年金基金に加入するメリットまとめ

毎月の給与などで年金分の金額を引かれるように、全ての国民には年金を払う義務があります。年金は65歳になって初めて受け取ることができる制度です。 今回はその年金基金の中でも、日本IT…

詳しくみる -

# 社会保険業務

労働保険確定保険料申告書とは?書き方や記入例、事業廃止の場合を解説

労働保険の確定保険料申告書は、労働保険料の計算や納付時には欠かせません。本記事では労働保険の確定保険料申告書について、書き方や記入例、事業廃止の場合の手続きなどをわかりやすく解説し…

詳しくみる