- 更新日 : 2026年5月22日

海外赴任者など非居住者の年末調整や源泉徴収について

海外赴任者の年末調整は、非居住者・居住者のどちらに該当するかで対応が異なります。海外勤務で非居住者となるケースでも、年の途中の出国時には出国時年末調整が必要です。また、非居住者であったとしても場合によって課税所得が発生すれば源泉徴収が必要になります。今回は海外赴任における年末調整・源泉徴収の扱いについて解説します。

※なお当記事は、あくまで一般的な内容を解説した記事であり、マネーフォワード クラウド年末調整は出国時年調に対応しておりませんので、ご了承ください。(詳しくはこちら)

そもそも年末調整とは

年末調整とは、企業が給与を支払っている各従業員の、月々の源泉徴収額と年間で確定した支払うべき所得税額との差額を精算するものです。毎月の給与からは、源泉徴収として所得税が天引きされています。しかし、その年に納付するべき所得税の金額は、各種所得控除も含め年末に確定します。そのため、12月の年末調整で各従業員の納めるべき所得税を計算し、源泉徴収で納めた金額の過不足額について、徴収または還付を行います。

年末調整の手続きについて詳しく以下の記事をご覧ください。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

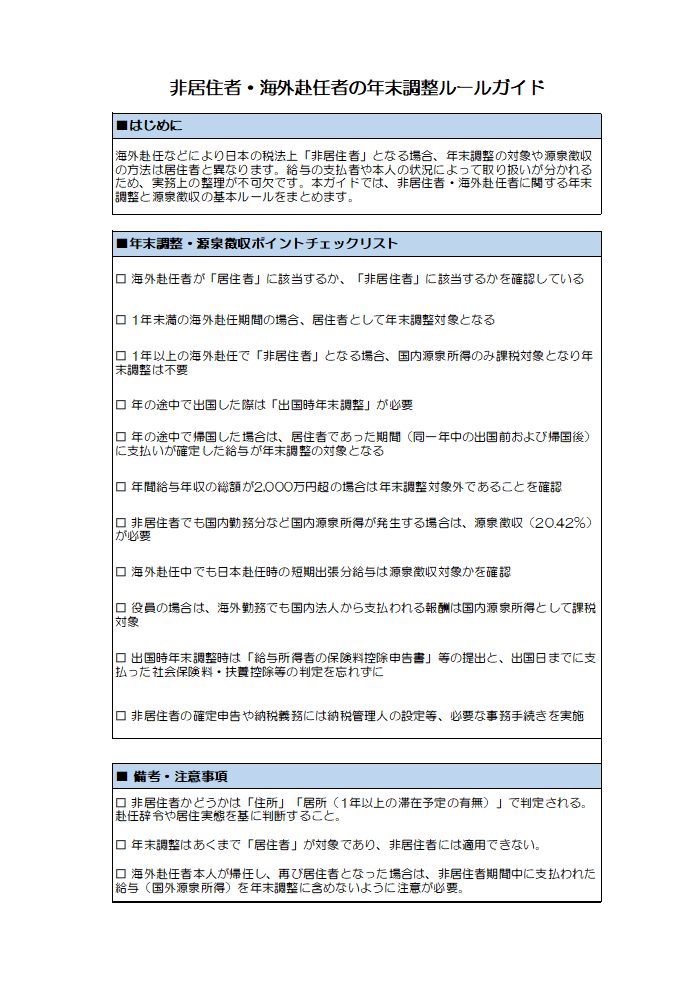

海外赴任者の年末調整

年末調整の対象者は、1年を通じて雇用されている従業員です。海外赴任の従業員に対しては、「居住者」に該当するかどうかが年末調整の取り扱いのポイントとなります。

海外赴任の期間が1年に満たない場合は、居住者に含まれるので年末調整を行います。逆に、期間が1年以上の場合は「非居住者」に該当します。その場合は、年末調整は必要ありません。

ただし、年の途中で海外赴任のため出国し、その期間が1年を超える場合、出国する日までに確定した収入に対しては、年の途中で年末調整を行います。さらに、年の途中で帰国した従業員に対しても、帰国日から年末までは年末調整の対象となります。

なお、年間の確定した給与支給額が2,000万円を超える場合は、年末調整の対象とならないので注意が必要です。

海外赴任者の年末調整のケース

| 内容 | 区分 | 年末調整 |

|---|---|---|

| 1年未満の海外赴任 | 居住者 | 対象 |

| 1年以上の海外赴任 | 非居住者 | 対象外 |

| 年の途中の海外赴任 | 出国までは居住者 | 出国するまでの期間が対象 |

| 年の途中の帰国 | 帰国日から年末までが居住者 | 帰国した日から年末までが対象 |

年末調整の対象とならないケース

- 1年間に支払うべきことが確定した給与の総額が2,000万円を超える人

- 災害減免法の規定により、その年の給与に対する所得税及び復興特別所得税の源泉徴収について徴収猶予や還付を受けた人

非居住者は年末調整の対象とならない

海外赴任者に対して年末調整を行うか否かは、その従業員が税法上の「居住者」に該当するのか「非居住者」に該当するのかという点がまずポイントになります。

居住者および非居住者の区分

居住者と非居住者の区分について整理しましょう。

居住者とは、日本国内に住所を有している人をいいます。もしくは、現在まで1年以上日本国内に居所を有している人も含まれます。住所はその人の「生活の本拠」のことであり、居所はその人の「生活の本拠とまでいえないものの現実に居住している場所」を指し、実態で判断します。

一方、非居住者とは居住者に該当しない人を指します。日本国内に住所がない人、居所が国内にあっても期間が1年未満の人が含まれます。

【居住者の例】

・日本国内に1年以上在住し雇用されている外国籍の従業員

【非居住者の例】

・海外支店に出向し、1年以上勤務している人

・日本に在住し雇用されているが、年末時の滞在期間が1年に満たない外国籍の従業員

非居住者として年末調整の対象にならないケース

海外赴任になった従業員や、日本で雇用されている外国人従業員に対する年末調整は、居住期間が1年を超えるかどうかが対象になるかならないかの判断基準です。

| 区分 | 国内居住期間 | 年末調整 |

|---|---|---|

| 外国籍の従業員 | 1年以上 | 対象 |

| 1年未満 | 対象外 | |

| 海外赴任の従業員 | 1年以上 | 対象 |

| 1年未満 | 対象外 |

非居住者の課税所得の範囲

住所で区別される居住者と非居住者では、課税される所得の範囲が異なります。

原則、居住者は日本国内・国外を問わず、全ての所得が課税の対象になります。このとき、居住者は「非永住者」と「非永住者以外の居住者」に分けられます。

非永住者とは、日本国籍を持たず、過去10年のあいだに日本国内に住所を有していた期間が合計で5年以下の個人を指します。非永住者以外の居住者が国内外すべての所得を課税対象とするのに対し、非永住者の場合は、国内で生じた所得と、海外で生じた所得のうち日本で支払われたもの、もしくは日本国内に送金されたもののみが課税対象となります。海外で生じた所得のうち、現地で支払われそのままになっている所得は課税対象外です。

一方、非居住者へは、日本国内で生じた所得である国内源泉所得に限り課税対象となります。

【課税所得の範囲】

| 個人の区分 | 定義 | 国内源泉所得 | 国外源泉所得 | |

|---|---|---|---|---|

| 居住者 | 非永住者 | 日本国籍を持たず、過去10年の間に国内に住所または居所がある期間が合計5年以下の居住者 | 課税 | 日本国内で支払われたもの、または国外から送金されたもの は課税 |

| 非永住者以外 | 非永住者に該当しない、以下のいずれかに当てはまる居住者 1. 国内に住所を有している 2. 国内に現在まで1年以上居所 がある | 課税 | 課税 | |

| 非居住者 | 居住者に当てはまらない個人 | 課税 | 非課税 | |

参考:No.2010 納税義務者となる個人|国税庁

海外赴任者への源泉徴収

海外赴任者へ支払う給与は、その支払が国内源泉所得に該当するのか、それとも国外源泉所得に該当するのかどうかで、源泉徴収の必要性が変わります。

まず、1年未満の海外赴任者は、居住者に該当するため所得の発生する場所に限らず、源泉徴収が必要です。

1年以上の海外赴任者は非居住者となるため、海外における勤務に対する給与は、国内源泉所得に当てはまらないことから、源泉徴収は必要ありません。しかし、この場合でも、日本に出張に来た際や、国内で働いていた期間に対する給与支払いでは源泉徴収を行う必要があります。

本来であれば不要であるはずの源泉徴収を行ってしまった場合は、還付しましょう。以下にケース別に源泉徴収の必要性の有無について見てみましょう。

海外赴任で出国する前の国内勤務に対する給与

年の途中で1年以上の海外赴任が決定し、出国後に日本での勤務に対する給与が支払われたケースを見てみましょう。

-

- ケース①:出国日10月10日、給与支払い日10月20日、給与計算期間9月10日~10月9日

出国し非居住者となった後、日本国内で勤務していた期間の給与が支払われています。このときの給与は、「非居住者の国内源泉」として20.42%の税率で源泉徴収が必要です。

-

- ケース②:出国日10月1日、給与支払い日10月20日、給与計算期間9月10日~10月9日

出国し非居住者となったあと、国内勤務期間の給与が支払われていますが、給与の計算期間に居住者であった期間と非居住者になった期間が混在しています。このように1ヵ月以下の給与計算期間であれば、給与の全額が日本での勤務である場合を除き、たとえ国内勤務期間が含まれていても源泉徴収は必要ないとされています。

-

- ケース③:出国日10月1日、賞与支払日12月20日、賞与計算期間7月1日~12月1日

非居住者となったあとに支払われた賞与で、日本国内勤務と海外勤務の期間が混在し、かつ賞与の計算期間が1ヵ月を越えているため、7月1日~9月30日の日本国内勤務にあたる賞与へは源泉徴収が必要となります。

海外赴任者が日本に出張にきたとき

1年以上海外に赴任している従業員が1ヵ月の日本出張にやってきた場合、その期間の全額の給与は国内源泉所得に該当するため、源泉徴収を行う必要があります。ただし1ヵ月以下の給与計算期間において、1週間や数日といった日本出張が発生した場合は、給与の全額が国内源泉所得に当てはまらないため源泉徴収の必要はありません。

役員が海外赴任をしたとき

海外で1年以上勤務しているとしても、日本国内に本店や事務所がある内国法人の役員として支払われる報酬は国内源泉所得とみなされ、20.42%の税率で源泉徴収が必要になります。

役員の海外勤務でも、海外支店の支店長などの使用人として常時勤務している場合は源泉徴収は必要ありません。

出国時年末調整とは

海外赴任者が1年以上の任期で非居住者となり海外へ転勤する場合、年の途中で年末調整が必要になるケースがあります。これを「出国時年末調整」といいます。

出国時年末調整が必要となるのは以下の両方に当てはまるケースです。

- 年の途中で1年以上の海外赴任のため出国する

- 年末調整の対象となるその時の確定した給与が2,000万円以下

たとえば、3月31日に3年の任期で出国した従業員への年末調整の扱いは次のようになります。

- 1月1日~3月31日の期間の給与|年末調整で精算する

- 4月1日以降の給与|原則、国外源泉所得として年末調整・源泉徴収の必要なし

海外赴任者に対して経理担当者が注意すべきポイント

海外赴任者に対しては、出国した日、海外勤務の任期、従業員に支払われている給与の性質を確認した上で、処理をする必要があります。

出国までに出国時年末調整を行う

年の途中で出国し、1年以上の海外赴任になる従業員は、居住者である期間と非居住者となる期間が1年のなかに混在します。出国までの、居住者としての間に支払われた給与については、源泉徴収された所得税を精算するための出国時年末調整が必要です。

社会保険料等の控除

出国時年末調整の場合、その年の1月1日から出国日までに支払った社会保険料は、保険料控除の対象になります。その場合、出国時年末調整で「給与所得者の保険料控除申告書」の提出が必要です。

扶養控除を行う

扶養控除については、出国時の状況で判定されます。海外赴任する従業員の配偶者や扶養親族に所得があるケースでは、その年の所得金額を出国時の状況で見積もり、各種配偶者控除が受けられるかどうかの判定を行います。

納税管理人の有無と確定申告について

納税管理人とは、非居住者の代わりに確定申告書の手続きや税務署からの納付・還付金の受け取りなど、納税義務を果たすことのできる人物をいいます。納税管理人は、法人または個人を選任することができます。

海外赴任で非居住者となった人は、不動産収入がある場合や譲渡所得などの国内源泉所得によって日本での確定申告が必要となるケースがあり、その際、納税管理人を定めなければなりません。出国日までに納税管理を定めた場合は、翌年2月16日から3月15日までに納税管理人を通じて確定申告を行います。

納税管理人を指定せずに出国した場合は、出国の日までに居住期間で生じた全ての所得について確定申告(準確定申告)を行いますが、出国後に国内源泉所得が発生することもあります。したがって、その後改めて納税管理人を指定し、翌年2月16日から3月15日までに確定申告をする必要があります。

参考:No.1926 海外勤務中に不動産所得などがある場合|国税庁

国内源泉所得に該当するか否かの確認

海外赴任となった翌年以降は、該当の従業員に支払う給与が国内源泉所得に該当するかどうかを必ず確認しましょう。国内源泉所得にあたる収入が発生すれば、規定に基づき源泉徴収を行います。その場合、海外赴任している従業員は、納税管理人を通じて確定申告をする必要があります。

非居住者に関する年末調整を正しく理解しておこう!

1年以上の任期で海外赴任する従業員に対しては、居住者の期間と非居住者の期間を確認し、年の途中での出国であれば出国時年末調整を行う必要があります。それ以降の給与に対して、原則として年末調整は必要ありません。ただし、国内源泉所得に該当するものに対しては、源泉徴収が必要となるか確認しましょう。

よくある質問

非居住者とはなんですか?

税法上の区分で、国内に住所を有しない人や、国内に居所があっても1年に満たない個人のことを指します。1年以上の任期で海外赴任する人は非居住者となり、原則として年末調整の対象にはなりません。詳しくはこちらをご覧ください。

海外赴任者について年末調整を行う上での注意点を教えてください

年の途中で1年以上の海外赴任のため出国する場合、出国日までに「出国時年末調整」を行います。社会保険料等は支払われた額が控除対象ですが、扶養控除等は出国時の状況で判断する必要があります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整用の封筒の書き方は?書類を郵送する際の注意点を解説

年末調整の書類はどんな封筒で送る? A4が入る角形2号を使い、「年末調整関係書類在中」と朱書きします。 宛名は「〇〇税務署御中」と書く 信書のため宅配便では送れない 消印の日付が提…

詳しくみる -

# 年末調整業務

年末調整に源泉徴収票が間に合わないとどうなる?対処法を徹底解説

源泉徴収票が年末調整に間に合わないときは? 翌年1月31日までに届けば間に合うため、まずは前職や配偶者の勤務先へ催促します。 退職後1か月以内の交付が義務づけられている 届かない場…

詳しくみる -

# 年末調整業務

【2026年・令和8年】学生の給与所得者の扶養控除等(異動)申告書の書き方や注意点

学生のアルバイトでも扶養控除等申告書は必要? 収入が少なくても提出が原則です。勤務先が正しい税率で所得税を計算するために必要だからです。 未提出だと高い乙欄税率で源泉徴収され手取り…

詳しくみる -

# 年末調整業務

2021年の年末調整の変更点は?令和3年度税制改正のポイントを徹底解説!

年末調整は毎年のように税制改正の影響を受け、改正されていきます。2021年についても令和3年度税制改正により、さまざまな変更がありました。 ここでは、令和3年度税制改正における20…

詳しくみる -

# 年末調整業務

年末調整はいつまでに対応?会社と個人の手続き時期を解説

年末調整はいつまでに対応する? 会社は10月から準備し、従業員は11月末までに書類を提出するのが基本です。 控除証明書は10月から11月上旬に届く 精算は12月または翌年1月の給与…

詳しくみる -

# 年末調整業務

退職者の年末調整のやり方は?12月末で退職などケース別に解説

退職者の年末調整については、前職の会社に実施義務があるのか否か、わかりにくいケースがあります。退職の時期はいつなのか、再就職の見込みはあるのか、心身の不調による退職だったのかなどを…

詳しくみる