- 更新日 : 2026年1月20日

雇用保険の計算方法は?交通費の扱いやパートや役員も解説

雇用保険とは、失業した従業員への給付や、転職者の雇い入れ、従業員のスキルアップを行う事業所(会社)の支援を行うための保険です。雇用保険料は「賃金総額 × 雇用保険料率」の計算式で算出します。この際、計算の基礎となる賃金には、基本給だけでなく交通費(通勤手当)や残業代も含める必要があります。

雇用保険料は、事業の種類によって料率が異なったり、1円未満の端数処理にルールがあったりと、正確な実務を行うには細かい知識が求められます。

また、賃金総額に手当が含まれている場合は、その内容によって雇用保険料の計算から除く場合もあります。

当記事では、雇用保険の計算方法について、具体例をあげて説明します。

目次

人事労務領域では、施行を控えた法改正が2026年後半以降も続きます。政令で施行日が定められる改正もあり、「気づいたら対応期限が迫っていた」という事態も起こりえます。

社労士監修の本資料では、2026〜2028年の主要な法改正を施行年ごとに整理。対象となる企業や施行日もまとめているため、自社が備えるべき改正をもれなくご確認いただけます。

雇用保険料の計算式と保険料率は?

雇用保険料率を計算する際には、従業員に支払われるすべての賃金総額に対し、業種ごとに異なる保険料率を乗じて計算します。

「賃金総額」とは毎月貰う賃金の総額を指し、通勤手当や深夜手当などの各種手当や賞与も含まれます。

雇用保険料を計算する際に用いる賃金総額は、健康保険や厚生年金保険の保険料の計算のために用いる標準報酬月額とは異なった額となるため、注意しましょう。

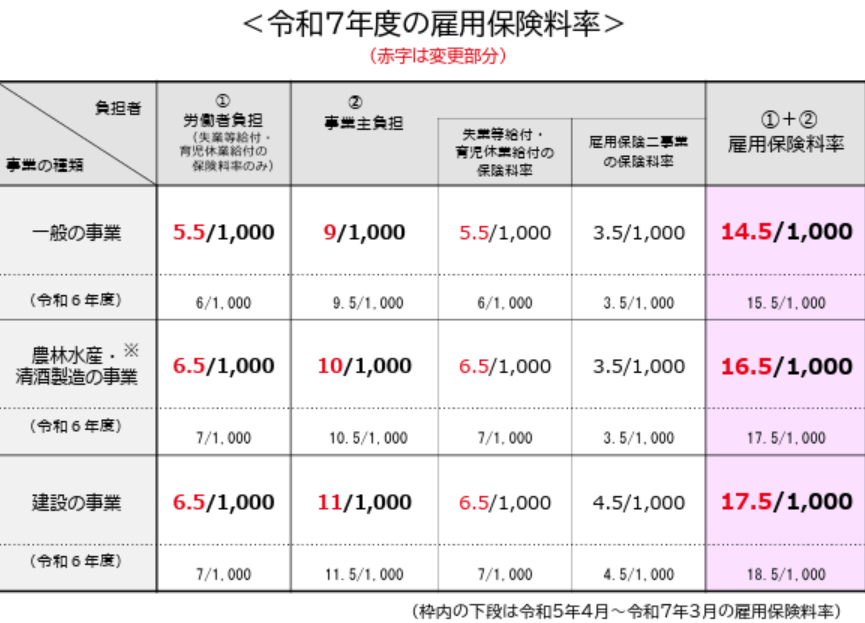

雇用保険料率を決定する際は、以下の雇用保険料率表を用います。

また、雇用保険料は、事業主(会社)と労働者(従業員)の双方が負担します。負担する割合(料率)は折半ではなく、事業主の方が多く負担する仕組みになっています。

2025年(令和7年)の4月1日から、2026年(令和8年)の3月末までの失業等給付・育児休業給付にかかる保険料率は、事業主負担と労働者負担の双方で、5.5/1,000へ変更されています。また、農林水産・清酒製造事業と、建設事業については、6.5/1,000へ変更されています。

雇用保険二事業の保険料率(事業主のみ負担)は、引き続き3.5/1,000です。建設の事業は4.5/1,000です。

一般の事業よりも建設業などの料率が高い理由は、季節による業務量の変動が大きく、失業給付の利用頻度が高い傾向にあるためです。公平性を保つために料率が高く設定されています。

事業の種類によって料率が異なるため、自社がどの区分(一般、農林水産・清酒製造、建設)に該当するかを必ず確認してください。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

‐入社・退職・異動編‐ 社会保険・労働保険の手続きガイド

企業において社会保険および労働保険の加入・喪失手続きは必ず発生し、手続きを誤れば保険事故が発生した際に従業員が不利益を被る可能性があります。

各保険の基本的な手続き方法を入社・退職・異動のシーン別にギュッとまとめた分かりやすいガイドです。

年度更新の手続きガイドブック

年度更新とは、年間の労働保険料(労災保険料・雇用保険料)を申告・納付するための手続きです。

本ガイドでは、年度更新の具体的な対応手順をはじめ、ミスの発生を防ぐ10のポイントをわかりやすく解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

労災対応がよくわかるガイド

前半で労災の基礎知識と実務の流れを、後半でケーススタディとともに労災認定のポイントを解説しています。

一連の実務対応手順をステップにわけて紹介していますので、手元に置いておくと労災発生時の対応にも困りません。

雇用保険料の計算対象となる賃金総額に含まれるものは?

雇用保険料の計算対象となる「賃金総額」には、基本給だけでなく、交通費や各種手当も含まれます。

「どの手当を含み、どれを含まないか」ここでは具体的な区分について解説します。

交通費(通勤手当)は計算に含める

通勤手当(交通費)は、雇用保険料の計算対象となる賃金に含めます。

所得税の計算では一定額まで非課税扱いとなりますが、雇用保険(および社会保険)の計算においては、労働の対価として支払われるものと見なされ、課税・非課税に関わらず全額を賃金総額に加算します。6カ月定期代などを一括支給する場合も、支給した月の賃金総額に含めて計算を行います。

計算に含める手当・含めない手当の一覧

「労働の対価」としての性質があるものは含め、「実費弁償」や「恩恵的」なものは含めません。

判断に迷った際は、以下の表を参考に区分けを行ってください。ただし、名称が「祝金」であっても就業規則で支給要件が明確に定まっている場合は、賃金と見なされるケースがあるため注意が必要です。

▼ 賃金総額に含まれるもの・含まれないもの

| 区分 | 具体的な項目例 |

|---|---|

| 計算に含める手当

(労働の対価) |

|

| 計算に含めない手当

(実費弁償・恩恵) |

|

賞与(ボーナス)の扱い

賞与(ボーナス)も雇用保険料徴収の対象となります。計算方法は基本的には給与から天引きするときと同じです。

なお、退職後に賞与が支払われた場合は、その賞与からも雇用保険料を天引きする必要があるため注意しましょう。

賞与(ボーナス)からは雇用保険料を徴収しますが、退職金からは原則として徴収しません。

退職金の扱い

退職金は、労働契約の終了に伴うものであり、通常の賃金とは異なるため、雇用保険料の対象外です。

雇用保険料の端数処理のルールは?

雇用保険料の計算を行った際、被保険者負担分に1円未満の端数が出た場合、「50銭以下は切り捨て、50銭超は切り上げ」で処理します。

正確な源泉徴収を行うために、厚生労働省が定める端数処理のルールを適用する必要があります。

- 端数が50銭以下の場合:切り捨て

- 端数が50銭を超える場合:切り上げ

- 賃金200,100円の場合:200,100 × 0.0055 = 1,100.55円 → 端数が0.55円(50銭超)のため、切り上げて1,101円を徴収。

- 賃金200,000円の場合:200,000 × 0.0055 = 1,100.00円 → 端数なしのため、1,100円を徴収。

給与計算ソフトを使用している場合、設定によっては「切り捨て」や「四捨五入」など独自の端数処理が適用されていることがあります。

法的には、労使間の慣習や特約がある場合はその取り扱い(例:常に切り捨てなど)も認められますが、原則は「50銭基準」です。ソフトの設定が自社の規定や法令と一致しているか確認しましょう。

社会保険労務士監修のもと、最新の制度にあわせた入社・退職・異動の手続きを「まとめて一冊で」ご紹介している人気のガイドです。

手元に置ける1冊として、多くの方にお読みいただいておりますので、ぜひお気軽にご活用ください。

【実践例】雇用保険料の計算シミュレーション

ここでは、雇用保険料の具体例をあげて計算手順を解説します。なお、保険料率は令和7年のものを使用しています。

一般の事業に従事した場合の計算方法

一般の事業に従事した場合の雇用保険料の計算方法です。

- 【賃金総額】300,000円(住宅手当20,000円および通勤定期代15,000円含む)

- 【事業の種類】一般の事業(労働者負担料率は5.5/1,000で、事業主負担料率は9/1,000)

住宅手当と通勤定期代は労働の対償と見なされるため、賃金総額に含めます。実際の計算は以下の通りです。

300,000(円)× 1000分の5.5 = 1,650(円)

300,000(円)× 1000分の9 = 2,700(円)

建設業に従事した場合の計算方法

建設業に従事した場合の雇用保険料の計算方法です。

- 【賃金総額】409,800円(技能手当15,000円および出張旅費29,800円含む)

- 【事業の種類】一般の事業(労働者負担料率は6.5/1,000で、事業主負担料率は11/1,000)

技能手当は労働の対償と見なされますが、出張旅費は見なされず賃金総額に含めません。そのため、賃金総額は380,000円として計算します。

380,000(円)× 1000分の6.5 = 2,470(円)

380,000(円)× 1000分の11 = 4,180(円)

農業に従事した場合の計算方法

農業に従事した場合の雇用保険料の計算方法です。

- 【賃金総額】200,000円(結婚祝い金20,000円含む)

- 【事業の種類】農林水産・清酒製造の事業(労働者負担料率は6.5/1,000で、事業主負担料率は10/1,000)

この場合、結婚祝い金は労働の対価と見なされず、賃金総額に含めません。そのため、賃金総額は180,000円として計算します。

180,000(円)× 1,000分の6.5 = 1,170(円)

180,000(円)× 1,000分の10 = 1,800(円)

パート・アルバイトの雇用保険の計算方法は?

雇用保険の加入条件を満たしていれば、パートやアルバイトも被保険者となります。

| 雇用保険の加入条件 |

|---|

|

時給制のパートの場合、時給と月の労働時間をかけた金額に、各種手当の金額をプラスして賃金を計算します。

その後、求めた賃金の総額に対して、雇用保険料率をかけて、雇用保険料を算出できます。

役員報酬・出向社員・副業社員の雇用保険料の計算方法は?

雇用保険料の計算においては、支給額だけでなく、雇用関係の有無や賃金の性質も判断基準となります。役員・出向社員・副業社員のような多様な働き方が増える中で、どのように賃金計上すべきか迷うケースも多くあります。ここでは、雇用保険料の賃金計算上での扱いの違いについて、対象者別に解説します。

役員報酬に対する雇用保険料の扱い

一般的に、会社役員(取締役・監査役など)は雇用保険の被保険者ではないため、支給される報酬は雇用保険料の計算対象外です。これは、役員が会社と雇用契約を結んでおらず、労働者性が認められないからです。

ただし、役員であっても、実質的には従業員と同様の労務提供を行い、かつ雇用契約を締結している場合(いわゆる「使用人兼務役員」)は、雇用保険の被保険者として扱われることがあります。その場合、役員報酬のうち「従業員としての業務に対する賃金部分」のみを雇用保険料の対象とします。

実務では、報酬を明確に区分しておくことが重要で、賃金台帳・契約書などに兼務の内容を明示しておくとトラブルを避けられます。

出向社員に対する雇用保険料の扱い

出向社員に関しては、給与を支払っている側が雇用保険料を負担します。出向元が給与を支払っていれば出向元、出向先が支払っていれば出向先が負担することになります。

出向元と出向先の双方が給与を支払っている場合には、給与支給額が多い側が雇用保険料を負担します。

副業社員に対する雇用保険料の扱い

副業をしている労働者が複数の会社から賃金を得ている場合でも、雇用保険の加入先は「生計を維持するに足りる主たる賃金を受けている会社」のみとなります。そのため、給与を多く支払っている事業所が主たる事業所となります。

つまり、雇用保険には複数事業所での「重複加入」はできないため、副業先の会社では雇用保険料を控除する必要はありません。雇用保険料は、主たる勤務先でのみ支払われる形になります。

副業社員を雇用する場合は、入社時に「雇用保険被保険者証」などを用いて、被保険者であるかどうかを確認することが望まれます。

雇用保険被保険者資格取得届の賃金計算方法は?

新入社員が入社した際にハローワークへ提出する「雇用保険被保険者資格取得届」でも賃金の記入が必要です。

賃金欄には、従業員の給与形態と月額賃金が記載されます。

給与形態(賃金支払いの態様)では、従業員に支払われる給与の形式を指定します。例えば、「月給制」は固定の月額給与を意味し、「時間給」は時給制を指します。フォームには「月給」「週給」「日給」「時間給」「その他」という選択肢があり、適切なものを選んで番号を記入します。

次に、賃金月額の記入では、従業員が受け取る1カ月の総賃金を記載します。これは月給制の場合はそのままですが、週給や日給の場合も月額換算して記入します。金額は1,000円単位での記入が求められ、例として23万7,000円の場合は「237」と記入します。

計算方法(月給/日給/時給)

雇用保険被保険者資格取得届での賃金月額計算は、月給制、日給制、時給制によって異なる方法で行います。ここではそれぞれの計算方法を分かりやすく解説します。

月給制の場合

基本給と各種手当を合計します。例えば、基本給が21万円、通勤手当が5,000円、住宅手当が2万円の場合、合計は23万5,000円になります。

この金額を賃金月額として「1−235」と記入します(「1」は月給制を示す)。

日給制の場合

日給を所定労働日数で乗じて、手当を加算します。

例えば、日給が10,000円、所定労働日数が21日、通勤手当と住宅手当がそれぞれ1.2万円の場合、計算は、以下の通りです。

- 10,000円×21日=210,000円

- 210,000円+24,000円=234,000円

これを「3−234」と記入します(「3」は日給制を示す)。

時給制の場合

時給に1か月の総労働時間を乗じて、手当を足します。

時給1,200円で月100時間の労働時間、通勤手当が5,000円の場合、計算は、以下の通りです。

- 1,200円×100時間=120,000円

- 120,000円+5,000円=125,000円

「4−125」と記入します(「4」は時給制を示す)。

雇用保険料に計算ミスや過不足が発生したときの対処法

計算対象の誤りや料率の勘違いにより、雇用保険料を誤って徴収してしまうケースがあります。

ミスに気づいた場合、放置せずに速やかに修正と精算を行う必要があります。

よくある誤りの原因と発覚タイミング

雇用保険料の賃金計算においてよくある誤りには、以下のようなケースがあります。

- 非課税通勤手当を対象から除外してしまった

- 休業手当を対象外として処理していた

- 使用人兼務役員の報酬の一部を誤って計上した

- パートタイマーや短期契約者の一部を対象外としていた

- 年度更新時の賃金総額を控除ミスで少なく申告した

これらの誤りは、年末の給与調整や社会保険事務所からの指摘、年度更新の準備時などに発覚することが多く、気づいた時点で早急に対応する必要があります。

雇用保険料の修正手順

雇用保険料を多く徴収しすぎていた(過徴収)、あるいは足りなかった(不足)場合は、次回の給与計算で調整するか、現金で精算を行います。

そもそも雇用保険とは

雇用保険とは、失業した方の生活保障などのための保険です。それ以外では、教育訓練や育児休業中の方への給付なども、この雇用保険によってなされます。

従業員を一人でも雇い入れた事業所は、雇用保険の適用事業です。また適用事業の従業員は、以下の条件を満たす場合、雇用保険に加入する(被保険者になる)ことが法律で義務付けられています。

| 雇用保険の加入条件 |

|---|

|

なお、上記の要件を満たしていても、経営者と同居する親族や、4カ月以内の期間を定めて雇用される季節労働者などは、例外として雇用保険に加入となりません。

\雇用保険料の計算をラクに/

雇用保険料とは

雇用保険料とは、雇用保険の掛け金のことです。前述の雇用保険加入者(被保険者)の賃金が計算対象です。

雇用保険料の支払いは事業所と従業員の双方の負担となります。なお、雇用保険料率は事業所と従業員で別々に定められており、従業員が負担する金額よりも、事業所が支払う金額のほうが高額です。

また、従業員が雇用保険料を支払うときは、原則として支払われる給料の中からあらかじめ控除(天引き)する形で徴収されます。

雇用保険の支払い者とは

雇用保険料の支払い者は、事業所と労働者です。事業所は雇用保険料を多く支払うことになっていますが、これは雇用保険二事業に関する負担が上乗せされるためです。

雇用保険二事業とは、名前から分かる通り「雇用安定事業」と「能力開発事業」によって構成されています。つまり、従業員のスキルアップや転職者の受け入れ支援等についての事業ですが、これらの給付は従業員ではなく事業所向けのものです。そのため、二事業に関わる負担は事業所が負います。

役員は雇用保険に加入しない

役員については事業所との雇用契約ではなく委任契約となるため、雇用保険に加入はできず(被保険者となれず)、雇用保険料は天引きされません。ただし、兼務役員の場合は雇用保険に加入することが可能です。

兼務役員とは、役員であると同時に労働者性が強く従業員としての身分を有する者のことです。労働者性が強く兼務役員に該当するかは、管轄のハローワークにより「賃金と役員報酬の比率」など複数の要素から総合的に判断されます。

65歳以上の従業員について

2017年の雇用保険法の改正により、65歳以上の従業員についても「1週間あたりの所定労働時間が20時間以上」かつ「31日以上の雇用見込みがある」場合は、雇用保険に加入することが義務付けられました(保険料徴収は2020年4月から開始)。要件を満たしている場合、基本的には勤め続ける限りは雇用保険料を徴収する必要があります。

なお、65歳以上の従業員が退職し失業状態となった場合は、通常の失業給付(基本手当)ではなく、高年齢求職者給付金を受給することになります。

日雇労働者について

日雇労働者とは、文字通り日毎に雇用される労働者(従業員)のことです。雇用保険に加入義務のない方の中でも、雇用保険の要件を満たした状態で適用事業所である職場に勤務すると、その従業員は日雇労働被保険者という区分で雇用保険に加入することになります。

なお、日雇労働被保険者に対しては直接給与からの雇用保険料天引きを行いません。給与を支払う都度、日雇労働被保険者手帳という手帳に雇用保険印紙を事業所で貼り付けます(雇用保険印紙はあらかじめ購入する必要があります)。

雇用保険料を抑える方法はある?

雇用保険料は事業主負担があり、その料率も労働者負担より大きい点が特徴です。雇用保険料の負担を抑えたい場合は、雇用保険の加入義務が発生しない従業員を増やすことがあげられます。

例えばアルバイトの従業員を雇用する場合は、1週間の所定労働時間を20時間未満とすることで、雇用保険の加入義務を発生させないことが可能です。また、雇用契約ではなく業務委託等で働いてもらう場合も雇用保険の加入義務は生じないため、雇用保険料の抑制には繋がります。

ただし、上記はいずれも雇用保険料にのみ着目した方法です。対策を考える際は、その他の費用や優秀な人材確保など、総合的に判断しましょう。

雇用保険料の正しい計算で信頼される給与管理を

雇用保険料の計算は、賃金総額に事業ごとの料率をかけるのが基本ですが、「計算に含める手当」は、通勤手当や残業代、賞与など「労働の対価」はすべて計算に含みますが、退職金や実費弁償的な出張旅費、恩恵的な祝い金などは対象外として除外しなければなりません。

その上で最新料率を用いて計算を行いましょう。不明点はハローワーク等に確認しながら、ミスのない給与計算を行いましょう。

よくある質問

雇用保険の支払い者は誰ですか?

事業主と労働者の両者です。詳しくはこちらをご覧ください。

雇用保険料はどのように求めますか?

労働者の賃金総額に雇用保険料率をかけて求めます。詳しくはこちらをご覧ください。

雇用保険料率はどこで調べられますか?

厚生労働省が公表している雇用保険料率表から求めます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

離婚をしたら社会保険はどうなる?会社が行う手続き

従業員が離婚したら、会社は健康保険喪失証明書を発行するといった被扶養者関連の手続きをします。配偶者が離婚後すぐに就職しない場合、資格喪失日から14日以内に社会保険から国民健康保険へ…

詳しくみる -

# 社会保険業務

引越ししたら、どうする? 住所変更時の社会保険手続き

社会保険の適用事業所に勤める従業員が結婚、転居、自宅の新築などで住所が変更になったときには、住所の変更状況を国が把握しなければなりません。 住所変更先が国内か国外かによって把握する…

詳しくみる -

# 社会保険業務

社会保険は勤務期間の2ヵ月後から適用?令和4年10月の変更点

有期契約社員は、正社員とは社会保険の加入条件が異なります。旧制度では、契約期間が2ヵ月未満の方はその間の加入は不要でした。令和4年10月以降は更新の可能性がある場合、2ヵ月後からで…

詳しくみる -

# 社会保険業務

労災認定とは?基準・保険給付の金額・会社が被るデメリット4つを解説

労災認定とは、労働災害によって発生した怪我や病気に対して、労災保険の認定を受けることです。対象の従業員が申請し、要件を満たしていれば各種の保険給付を受け取れる仕組みになっています。…

詳しくみる -

# 社会保険業務

育休とは?期間や男性の取得、給付金(手当)、給与、会社の手続きまとめ

育児休業は、育児・介護休業法で定められた子育てのための休業制度ですが、産後パパ育休やパパ・ママ育休プラスなどが新設され、制度内容が複雑だと感じる人もいるでしょう。 本記事では、育休…

詳しくみる -

# 社会保険業務

雇用保険被保険者転勤届の書き方は?提出先や添付書類も解説

従業員の支店間異動(転勤)などが発生した際、「雇用保険被保険者転勤届」の手続きが必要になることがあります。この届出は、従業員が同じ会社(同一事業主)の異なる事業所へ移る際に、雇用保…

詳しくみる