- 更新日 : 2025年11月20日

賃金とは?給料との違いや支払い義務について解説!

企業が従業員に支払う対価には、給料、給与、賃金、報酬などさまざまな呼び方があります。いずれも労働の対価として支払うものであり、一般的には区別することなく用いられることが多いでしょう。しかし、厳密には法律によって含まれる範囲が若干異なります。

賃金とは何か、そして給料や給与との違いや賃金の支払い義務について解説します。

目次

給与から差し引く控除には、健康保険料や介護保険料、厚生年金、雇用保険料、所得税、住民税などがあり、項目が多いほど手計算では転記や合計の誤りが起きやすくなります。

控除総額や差引支給額が自動で計算されるテンプレートで、確認の手間を減らしましょう。

賃金とは

賃金とは労働関係の法律で使用される呼び方です。一方、給与は所得税法で使用され、報酬は健康保険や厚生年金保険などで主に使用される呼び方です。労働の対償として同じ企業から支払われる対価であっても、法律によって呼び方が変わります。

ここでは、賃金と給与や給料との違いや、よく耳にする「額面」や「手取り」との違いについても確認していきます。

賃金と給与や給料との違い

1.賃金とは

労働基準法第11条では、賃金とは

「賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのもの」

と定義しています。

雇用保険法第4条第4項でも同様の定めがあり、就業規則、労働協約、労働契約などによって支給することが明確に定められているもの、約束されているものはすべて賃金に該当します。

したがって、現金の代わりに支給し、賃金の減額が伴うような現物給与も、原則として賃金に該当するため注意が必要です。結婚祝金、死亡弔慰金、災害見舞金などのように恩恵的なもので「労働の対償」といえないものは原則として賃金に該当しませんが、就業規則、労働協約、労働契約などによってあらかじめ支給されることが約束されていれば、賃金に該当します。

2.給与とは

所得税法第28条第1項では、給与所得を

「俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与」

に係る所得としています。つまり、賃金と同じく、残業手当や歩合給、各種手当がすべて給与に含まれます。

同条第2項では、給与所得を収入金額の合計から給与所得控除額を差し引いた額としています。ただし、非課税となる一定金額以下の通勤手当などは、例外的に給与所得に含まれません。

計算方法に違いがあるものの、現物給与も経済的利益を与えることとなるため、労働基準法上の賃金と同じように原則として給与に含まれます。給与所得には通勤手当のような例外的に非課税の対象となるものが含まれませんが、賃金と給与はほぼ同じといってよいでしょう。

3.給料とは

地方公務員法第25条第4項では、「給料表」には等級ごとに明確な給料額の幅を定める旨の規定があります。また、船員第4条では、給料とは

「一定の金額により定期に支払う報酬のうち基本となるべき固定給」

と定義しています。

これらを踏まえると、給料は明確に定められた基本となる固定給、つまり、毎月決まって支払う、残業手当や歩合給などのように変動する給与を除いた基本給ということになります。

賃金と額面との違い

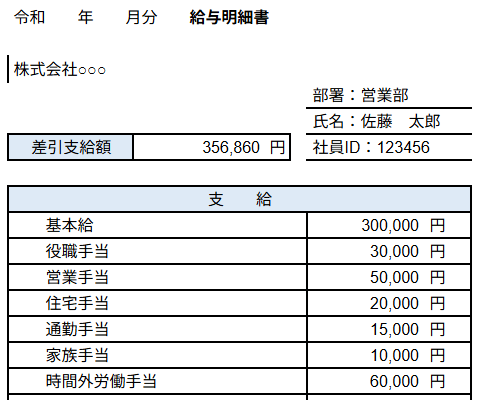

「額面」とは、基本給や資格手当、残業手当や通勤手当などの諸手当を含む、給与明細の支給総額や総支給額の欄に記載される金額のことです。社会保険料や税金などを控除する前の金額であり、賃金や給与と同じと考えてよいでしょう。

賃金と手取りとの違い

「手取り」とは、「額面」から社会保険料や各種税金、企業で任意に控除する積立金や会費などをすべて控除した後の金額、つまり実際に受け取ることができる金額となります。

したがって、「額面」と「手取り」の関係は以下のようになります。

賃金には、基本給のほか、就業規則や労働協約、労働契約などで支払うことが約束されているすべての手当が含まれますので、給与や額面と同じ金額になるのが一般的です。

賃金から控除されるものには、主に以下のようなものがあります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

賃金の範囲、賞与や手当も含む?

具体的に賃金にはどのようなものが含まれているのでしょうか。賃金に当たるものと当たらないものを見てみましょう。

賃金に当たるもの

労働基準法で賃金を「賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのもの」と定義しているように、賞与や各種手当など、労働の対象となるものはすべて賃金に該当します。

【賃金に当たるもの】

(労働の対償として支払われるもの)

- 基本給

時給、日給、月給など、正社員やパートアルバイトの支払う基本賃金 - 超過勤務手当・残業代

時間外・深夜・休日労働に対する割増賃金、法定内残業に対する手当も含む - 技能手当・特殊作業手当・教育手当

従業員の能力・技術に対して支払う手当、特殊作業を行った場合に支払う手当など - 在宅勤務手当

テレワークなど在宅勤務をするものに支払う定額の手当 - 調整手当

配置転換や転職者の給与の調整のために支払うもの - 休業手当

労働基準法26条に定める事業主の都合で休業させる場合に支払うもの - 社会保険料・雇用保険料など

企業が従業員負担分を支払う場合には賃金に該当

(就業規則、労働協約、労働契約などに支給基準や支払条件が明確に定められている場合に賃金に該当) - 賞与・ボーナス

夏季賞与、冬季賞与、期末手当など、臨時に支払われるもの - 通勤手当

課税、非課税を問わず賃金に該当 - 定期券・回数券

通勤のために支給する現物給与 - 住宅手当

家賃補助などを目的に支払われるもの - 扶養手当・家族手当・子供手当など

家族など従業員本人以外の者がいる場合に支払われるもの

その他、地域手当、精勤手当・皆勤手当、昇給差額、奨励手当など、企業によってさまざまな手当があるでしょう。判断のポイントは、労働の対償といえるかどうか、就業規則、労働協約、労働契約などにあらかじめ支給されることが約束されているかどうかにあります。

賃金に当たらないもの

賃金に当たらないものの具体例も見てみましょう。

【賃金に当たらないもの】

(任意恩恵的なもの)

- 結婚祝金

- 死亡弔慰金

- 災害見舞金

- 退職金など

※労働の対象とはいえないため原則として賃金になりませんが、就業規則、労働協約、労働契約などに支給基準や支払条件が明確に定められている場合に賃金に該当します。

(実質弁償的な費用といえるもの)

- 出張旅費

- 宿泊費

- 赴任手当

- 作業服・工具代

(福利厚生)

- 住宅の貸与

- 財形や持ち家などで企業が負担する奨励金

- 企業が全額負担する生命保険の保険料

賃金の支払い義務はある?

企業は従業員と労働契約を結んでいることから、従業員が労務を提供すれば、企業には賃金を支払う義務があります。

労働契約法第6条

「労働契約は、労働者が使用者に使用されて労働し、使用者がこれに対して賃金を支払うことについて、労働者及び使用者が合意することによって成立する。」

賃金の支払い期限について

賃金は一定期日に毎月1回以上支払う必要があるため、賃金の支払い期限となる賃金支払日、つまり給料日を定めなければなりません。給料日に賃金を支払わないようなことがあれば、労働基準法違反となり、罰則が科されることもあるため注意が必要です。

賃金未払いの罰則について

労働基準法24条の賃金支払いの5原則に違反すれば「30万円以下の罰金」、時間外手当など残業代の未払いがあれば労働基準法37条にも違反することとなり、「6ヵ月以下の懲役または30万円以下の罰金」の刑事罰が科されることがあります。

賃金未払いは、刑事罰だけではなく、従業員から訴訟を起こされ民事上の責任を問われることが少なくありません。そのような事態になれば、企業は社会的信用を失い、事業継続が危ぶまれる事態を招くこともあります。

給与計算ミスの発生を防ぐため、雇入れ直後・異動直後などのシーン別に確認すべきポイントをチェックリストとしてまとめました。

起こりやすいミスの傾向についても解説していますので、保存版のガイドとしてぜひ1冊お持ちください。

賃金の額は適切?最低賃金以上か確認する方法

企業としては、従業員の労働時間を正確に計算し適切に賃金を支払わなければなりません。また、従業員の賃金が最低賃金以上となっているかも確認する必要があります。

最低賃金額以上かどうかを確認する方法

従業員の賃金が最低賃金以上になっているかを計算するには、最低賃金の対象となる賃金を正確に計算し、適用される最低賃金と比較する必要があります。

最低賃金の対象となる賃金は、通常の労働時間や労働日に働いた分に対する賃金です。これらの賃金を時間当たりに換算した金額が、適用される最低賃金以上とならなければなりません。

具体的には以下の賃金を除いて計算します。最低賃金の対象から除外する賃金の種類や、最低賃金以上かどうかを検算する方法について見ていきましょう。

【最低賃金の対象となる賃金から除外されるもの】⑴臨時に支払われる賃金(結婚手当など)

⑵1箇月を超える期間ごとに支払われる賃金(賞与など)

⑶所定労働時間を超える時間の労働に対して支払われる賃金(時間外割増賃金など)

⑷所定労働日以外の日の労働に対して支払われる賃金(休日割増賃金など)

⑸午後10時から午前5時までの間の労働に対して支払われる賃金のうち、通常の労働時間の賃金の計算額を超える部分(深夜割増賃金など)

⑹精皆勤手当、通勤手当及び家族手当

【1時間当たりの賃金額との検算方法】

①時間給:時間給 ≧ 最低賃金額(時間額)

②日給:日給÷1日の所定労働時間 ≧ 最低賃金額(時間額)

③月給:月給÷1ヵ月平均所定労働時間 ≧ 最低賃金額(時間額)

④出来高払い・請負

出来高払制や請負制による賃金総額を、その賃金総額を得るためにかかった総労働時間数で割って時間当たりの金額を計算し、最低賃金額(時間額)と比較します。

上記①②③④の組み合わせで賃金が支払われる場合は、それぞれの式で時間当たりの金額を計算して合計します。この合計額と最低賃金額(時間額)を比較します。

賃金の支払い方法・ルールは?

労働基準法第24条では、賃金は①通貨で②直接③毎月1回以上④一定期日に⑤全額を支払うことが定められています。これが賃金支払いの5原則です。

1.通貨払い

賃金は現金で支払うのが原則です。現在は給与振り込みが主流ですが、給与を金融機関の口座振込で支払うには、以下の条件を満たす必要があります。

- 従業員の同意を得ておくこと

- 従業員の指定する金融機関の本人名義の口座に振込むこと

- 賃金の全額を給料日に払い出すことができること

現物給与で支払うことは原則として認められません。ただし、労働協約に定めがある場合には現物給与で支払うことが可能です。また、退職金の場合は、従業員の同意があれば銀行振出の小切手などで支払うことが可能です。

2.直接払い

賃金は本人に支払わなければならないため、委任状があったとしても代理人への支払いはできません。親兄弟、身内であっても同様です。ただし、代理人との区別は難しいものの、単なる「使者」へ支払うことは認められています。

3.全額払い

社会保険料や税金は法令で賃金から控除することが認められています。したがって、従業員の同意を得ることなく賃金から控除することが可能です。なお、積立金、会費、財形預金など、社会保険料や税金以外の費用を賃金から控除するには、労使協定(賃金控除協定)の締結が必要です。

4.毎月1回以上一定期日払い

賃金は一定期日に毎月1回以上支払う必要があります。給料日が銀行の休日に当たる場合には、給料日より前の銀行の営業日とすることも、給料日の後の銀行の営業日とすることも可能です。この場合、就業規則などに金融機関の休日の前の営業日とするか、後の営業日とするかを定めておく必要があります。

なお、賞与、退職金、算定期間が1ヵ月を超える精勤手当や能率手当などは、例外として毎月1回以上一定期日払いの原則の対象から除かれます。

賃金について正しく理解しよう

賃金とは「賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのもの」と定義されています。しかし、手当てにはさまざまな種類のものがあり、賃金に含まれるものと含まれないものがあります。

賃金の支払いにはルールがあり、違反すれば罰則があります。賃金について正しく理解し、適切に支払いましょう。

よくある質問

賃金とはなにか教えてください。

賃金とは、労働の対償として企業が従業員に支払うすべてのものを指します。ただし、恩恵的なもの、福利厚生、実質弁償的な手当など、労働の対象とはいえない手当もあるため注意が必要です。詳しくはこちらをご覧ください。

最低賃金以上か調べる方法を教えてください

最低賃金の対象となる賃金は、臨時に支払われる賃金や残業代などを除外した、通常の労働時間や労働日に働いた分に対する賃金です。対象となる賃金を時間当たりに換算した金額が、最低賃金以上である必要があります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

住宅手当と残業単価の関係は?割増賃金の算定基礎条件や計算例を解説

住宅手当と残業単価の関係は? 住宅手当を「残業代の計算(残業単価)」から除外できるかは、支給方法で決まります。 除外できる条件:家賃の〇%支給、または家賃額に応じた段階的な支給。 …

詳しくみる -

# 給与計算

青色事業専従者に給与明細は必要?テンプレートをもとに書き方を解説

青色事業専従者に給与明細の発行義務はありませんが、税務署への説明責任や正確な給与管理を考えると、発行するのがおすすめです。 給与明細を作成すれば、経費計上の証拠となり、税務調査の際…

詳しくみる -

# 給与計算

源泉徴収税額表の見方を会社員と個人事業主の場合別に解説!

会社員の給与から毎月一定の所得税額が天引きされる源泉徴収制度。この源泉徴収額はどのように決められているのでしょうか? 今回は、源泉徴収制度の基本と徴収額を算出する際に必要な源泉徴収…

詳しくみる -

# 給与計算

【テンプレ&記入例あり】給与支払明細書とは?書き方や自分で手書きする場合の注意点も解説

給与支払明細書とは、給与の支給額や控除内容を記載した重要な書類です。 そのため、適切な管理と法令に準じた発行が必要です。 本記事では、給与支払明細書の基本情報やその他類似書類との違…

詳しくみる -

# 給与計算

時間外手当とは?残業手当との違いやケース別計算方法を解説

時間外手当とは、法定労働時間を超えて働いたときに支給する手当です。労働時間が所定労働時間を超過したときに支給する残業手当とは異なり、常に1.25倍以上の割増賃金が適用されます。時間…

詳しくみる -

# 給与計算

【テンプレ付】給与支払見込証明書とは?パートの扶養に必要?書き方もわかりやすく解説

給与支払見込証明書は、従業員の収入見込みを第三者に証明するために使用される書類です。扶養控除や社会保険の手続き、住宅ローン申請などで必要になる場合があります。 本記事では、給与支払…

詳しくみる