- 更新日 : 2025年11月6日

独身者用の年末調整の書き方と記入例を紹介!

年末調整は、所得税を正確に納付するための手続きです。年末調整の時期が近づくと、会社員は必要な書類に記入し、勤務先に提出しなければなりません。年末調整に必要な書類にはさまざまな種類があり、独身者であっても所定の書き方で記入のうえ、会社に提出する必要があります。

今回は、独身者の年末調整の書き方と記入例を紹介します。

目次

独身者も対象!そもそも年末調整とは?

年末調整は、正確な所得税納付のため、年末に行う手続きです。

会社員は、毎月の給料から「所得税」「源泉所得税」「所得税の源泉徴収分」などといった項目名で、給与所得に対する所得税が差し引かれています。しかし、所得税は1年間の給与収入の合計額で正確な金額が決まるため、その年の最後の給料額が支払われるまで計算することができません。

毎月の給料から差し引かれている所得税はあくまで概算額であり、1年間の給与収入に対する所得税額とは当然違いが生じます。この違いを正す手続きが年末調整です。

1月から12月までの給料から所得税として差し引かれた金額と正しい所得税額を比べて、控除した金額が多い場合には還付、少ない場合には追加徴収が行われます。

年末調整については、以下の記事を参考にしてください。

年末調整は、原則としてその年の最後の給料で行います。そのため会社は、1年の最後の給料となる12月支払分の計算の前までに年末調整の書類を集めて、各種所得控除の金額を計算しておく必要があります。会社員には必要書類が11月中旬から12月上旬にかけて配布されます。

会社員は、会社から必要書類が渡されたら、申告内容に合わせて必要な証明書などを揃えて必要事項を記載し、会社に指示された期限までに提出しなければなりません。提出期限は会社の規模や給料支払日・計算期間によって異なりますが、12月上旬とされることが一般的です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

独身者が年末調整で記入が必要な書類とは?

会社で年末調整をするためには、いくつかの書類に必要事項を記入して提出する必要があります。提出が求められている書類にはそれぞれ目的があるため、きちんと揃えて提出しなければなりません。また書類には書き方が定められているので、それぞれ決められている通りに書くことが重要です。

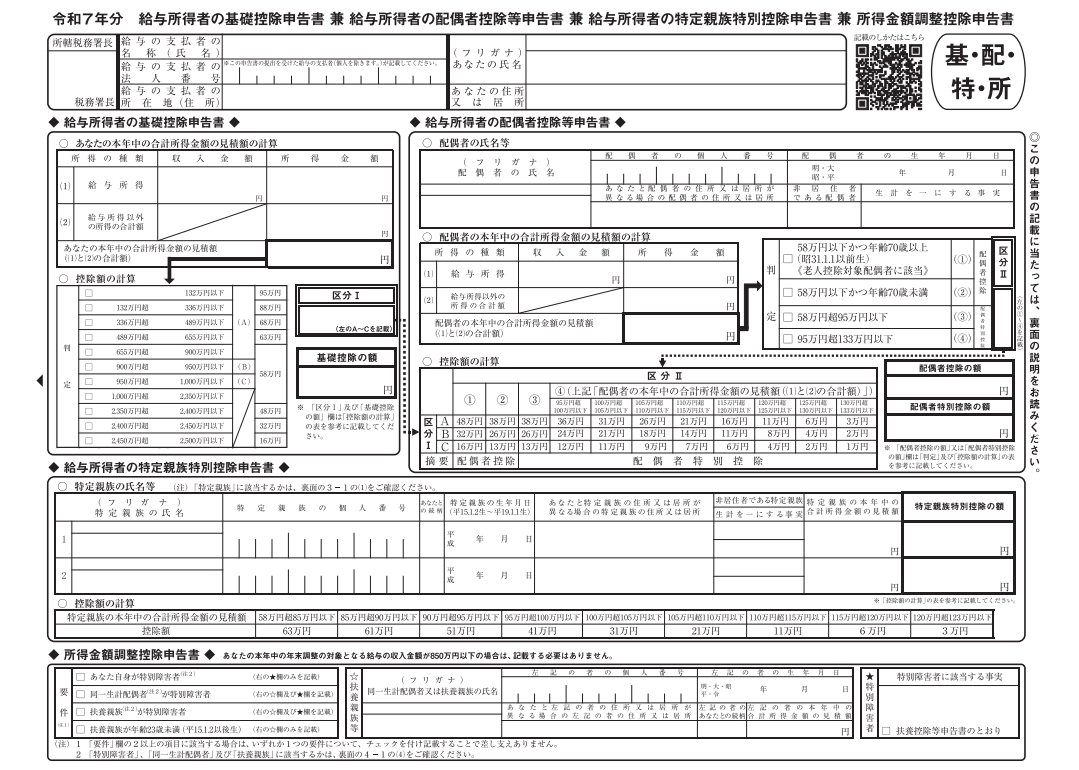

基礎控除申告書

「基礎控除申告書(正式名称:給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」)は、会社員が自分自身の基礎控除を申告するために必要な書類です。基礎控除はすべての人が共通に受けられる控除であり、合計所得金額が2,500万円以下である場合に最高95万円の控除が受けられ、合計所得金額に応じて控除額が異なります。

配偶者控除は本人の合計所得金額に応じて金額が異なり最高38万円(配偶者が老人控除対象配偶者の場合は48万円)、配偶者特別控除は本人やその配偶者の合計所得金額に応じて金額が異なり、最高38万円の控除額となっています。

また、本人や家族が特別障害者である場合や年齢23歳未満の扶養親族を有する場合に適用される所得金額調整控除(最高15万円)のほか、2025年12月から創設の特定親族特別控除(合計所得金額が58万円超123万円以下の場合に特定親族1人につき最高63万円)を申告する欄もあり、該当する欄に記入することで、これらの控除を受けることができます。

保険料控除申告書

「保険料控除申告書」は、生命保険や地震保険などの保険料について控除を受けるための書類です。保険会社との契約により支払った保険料のほか、家族分や追納分として納付した国民年金保険料などについて控除を受ける際も記入して提出します。

生命保険料の控除には「一般の生命保険料」「介護医療保険料」「個人年金保険料」があり、それぞれの保険料の控除額を合計して最高12万円まで控除を受けることができます。

また、地震保険料控除では、損害保険契約の地震等損害部分の保険料を支払った場合に最高5万円まで控除が受けられます。

本人や生計を一にする親族の社会保険料を支払った場合に支払った全額について受けられる社会保険料控除のほか、iDeCo(個人型確定拠出年金)などの掛金も小規模企業共済等掛金の対象となり、その全額が控除できます。

これらの保険料控除を受けることは所得税の軽減につながります。特に社会保険料控除では、本人だけではなく家族の分や追納分として納付した国民年金保険料を本人が支払った際にも含めることができるので、忘れないように申告をしましょう。

扶養控除等申告書

「扶養控除等申告書」は、扶養控除の申告に用いる書類です。自身の所得により生計が維持されている家族・親族の氏名や生年月日などを記入して提出することで、扶養親族の年齢といった状況に応じた控除を受けることができます。

扶養控除の対象になるのは、合計所得金額が58万円以下の6親等内の血族と3親等内の姻族のほか、児童福祉法の規定によるいわゆる里子や、老人福祉法の規定によるいわゆる養護老人も含まれます。

12月31日現在の年齢16歳以上が該当し、控除額は38万円です。

控除対象扶養親族で19歳以上23歳未満の場合は、63万円の特定扶養親族控除が受けられます。

また、控除対象扶養親族で70歳以上の場合は、老人扶養親族に該当し、同居している場合は58万円、同居していない場合は48万円の控除が受けられます。

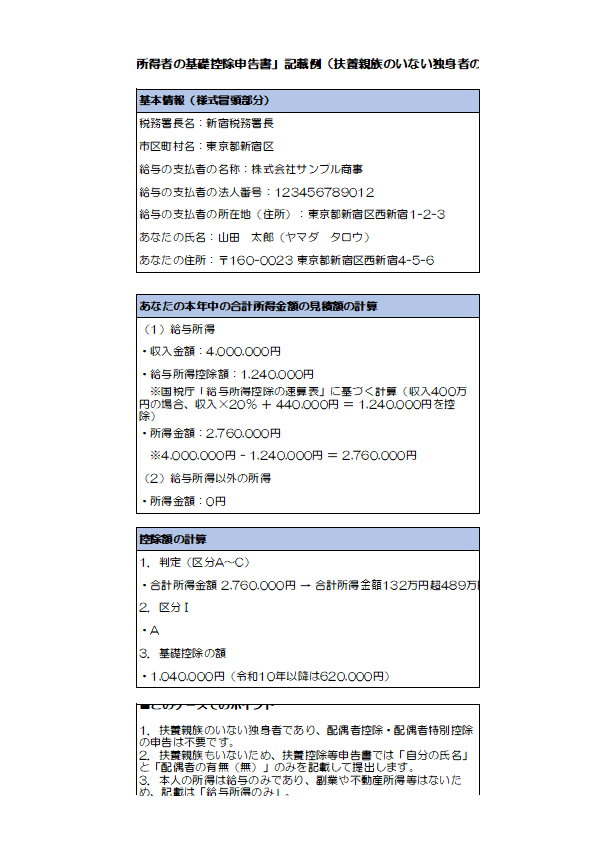

独身者の基礎控除申告書の書き方・記入例

基礎控除申告書には、基礎控除と配偶者控除・配偶者特別控除、特定親族特別控除、所得金額調整控除を受ける場合に必要な内容を記入します。

独身者は配偶者控除・配偶者特別控除の申告はありません。

独身者は以下の内容をそれぞれの欄に記入します。

引用:A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告|国税庁、「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」

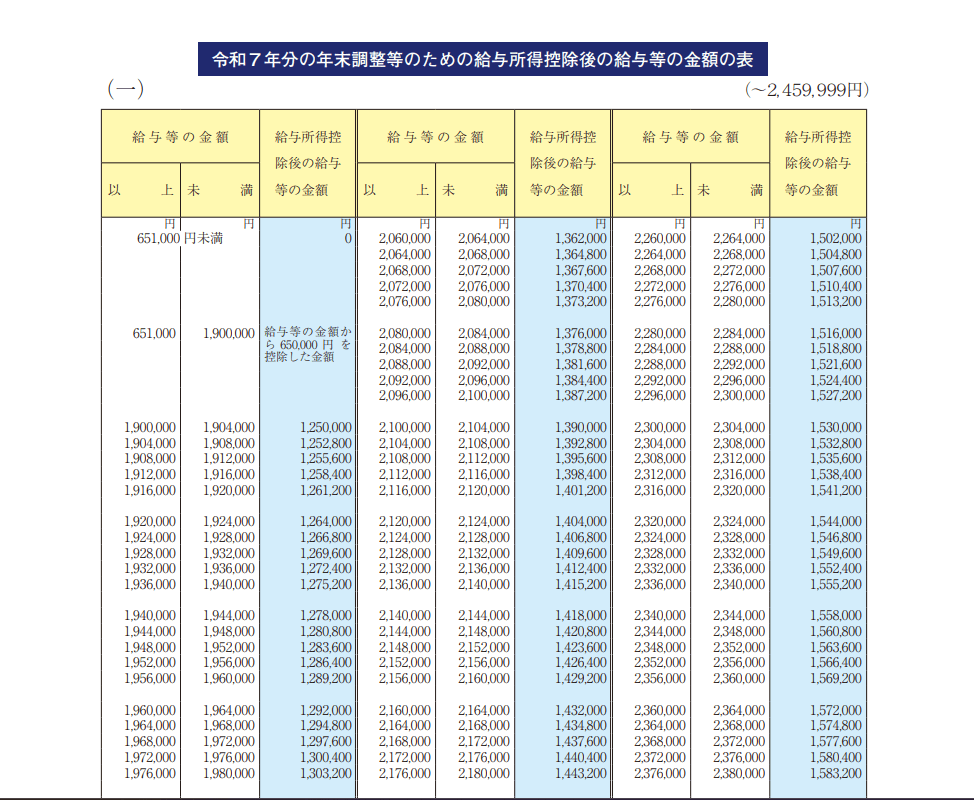

基礎控除申告書には「あなたの本年度中の合計所得金額の見積額」の給与所得を記載する欄があります。

1年間の給与収入の見積額から給与所得を計算する際には、「令和7年分年末調整のしかた」にある「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」で計算すると便利です。

引用:令和7年分 年末調整のしかた|国税庁、「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」

給与所得以外に所得がある場合は、給与所得以外の所得金額の見積額を計算して合計し、次の表から基礎控除額を判定します。

| 合計所得金額の見積額 | 基礎控除額 |

|---|---|

| 132万円以下 | 95万円 |

| 132万円超336万円以下 | 88万円 |

| 336万円超489万円以下 | 68万円 |

| 489万円超655万円以下 | 63万円 |

| 655万円超2,350万円以下 | 58万円 |

| 2,350万円超2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万超 | 0円 |

独身者の扶養控除等申告書の書き方・記入例

独身者も扶養控除ありの場合・扶養控除なしの場合、それぞれに応じた書き方で、扶養控除等申告書を記入する必要があります。

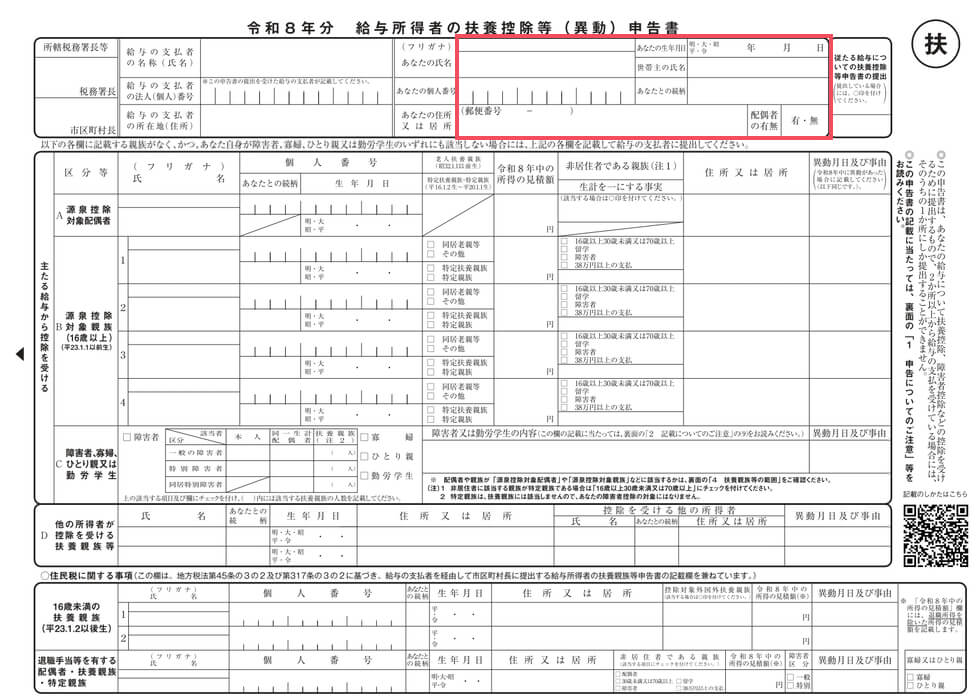

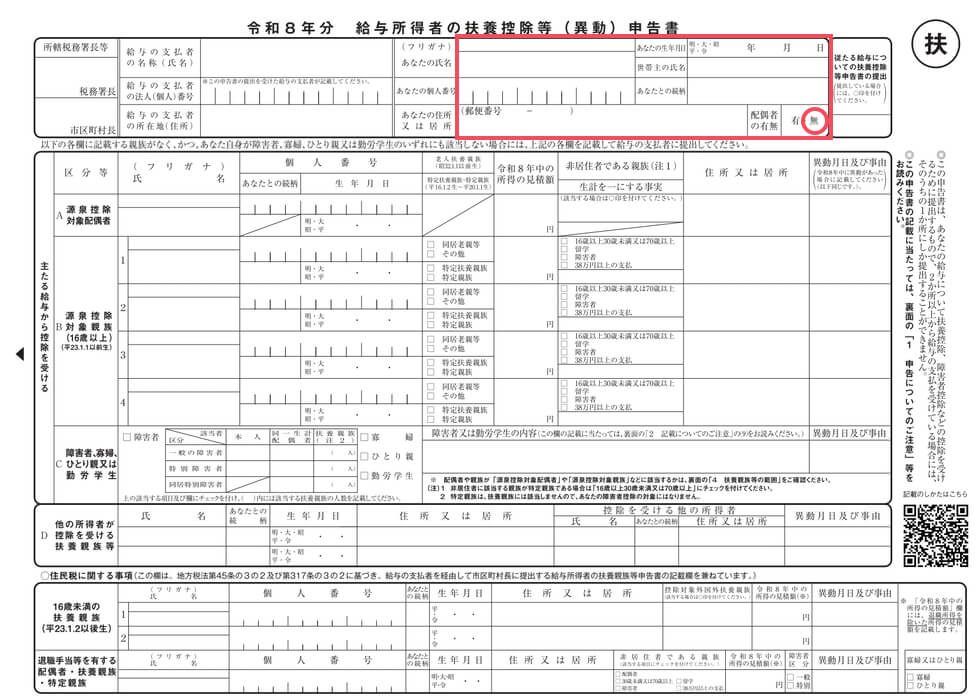

独身で扶養控除なしの記入例

出典:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和8年分給与所得者の扶養控除等(異動)申告書」を加工して作成

扶養控除のない独身者は、自分の名前など以外に扶養控除等申告書に記入する必要はありません。

出典:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和8年分給与所得者の扶養控除等(異動)申告書」を加工して作成

赤枠の部分に自分の名前、生年月日、マイナンバー、住所、世帯主名と続柄を記入します。配偶者の有無欄は「無」に○をつけます。

独身で扶養控除ありの記入例

出典:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和8年分給与所得者の扶養控除等(異動)申告書」を加工して作成

独身で扶養控除ありの場合は、自分の名前などのほかに、扶養親族の名前や生年月日などを記入します。

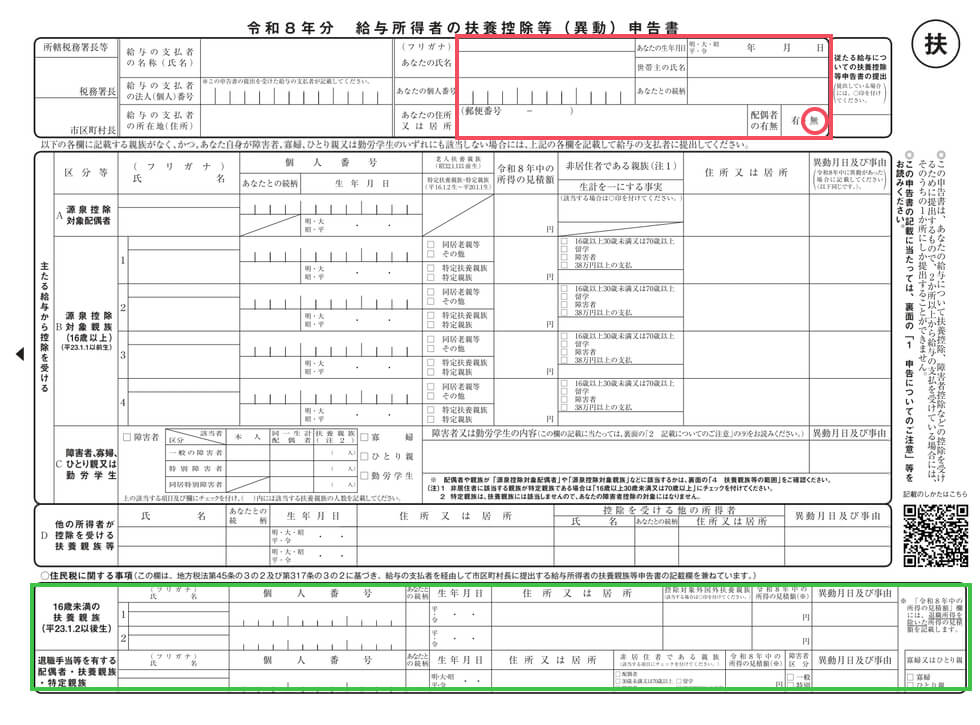

16歳未満の子を扶養している場合の記入例

引用:令和7年分 年末調整のしかた|国税庁、「令和8年分給与所得者の扶養控除等申告書の記載例」

16歳未満の子は扶養控除の対象ではありませんが、住民税で申告が求められます。

赤枠部分に自分の名前などを記入したうえで、緑色の枠に扶養している子の名前、生年月日、住所、続柄、マイナンバーなどを記入します。また、16歳未満の子が国内に住所を有しない場合には、住民税に関する事項欄の控除対象外国外扶養親族に〇を付けてください。

また、退職手当等(源泉徴収されるものに限ります)の支払いを受ける扶養親族がいる場合には、「退職手当等を有する配偶者・扶養親族」欄に名前や生年月日、住所、続柄、マイナンバーなどを記入することが必要です。住民税では、扶養親族等の要件に退職所得の金額は含めないこととされているため、退職所得を除いた合計所得金額の見込み額を記載します。

16歳以上の子を扶養している場合

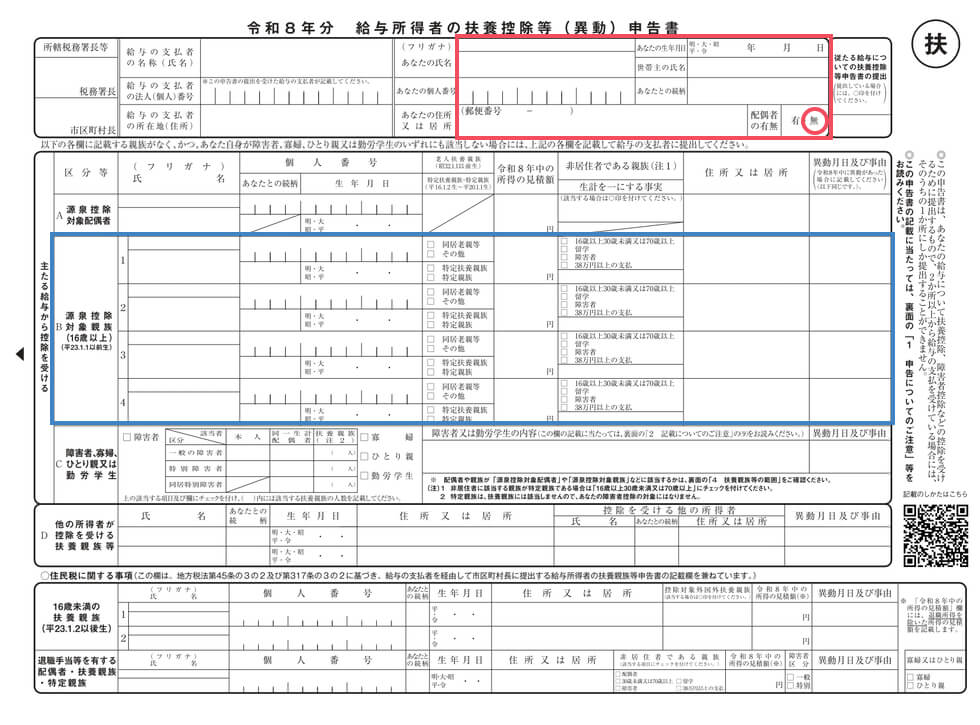

出典:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和8年分給与所得者の扶養控除等(異動)申告書」を加工して作成

赤枠部分に自分の名前などを記入したうえで、青枠に扶養している16歳以上の子の名前、生年月日、住所、続柄、マイナンバーなどを記入します。

子がアルバイトなどで得ている場合は所得額を記入しますが、所得の見込み額が58万円を超えると扶養控除を受けることはできません。

ただし、2025年12月から創設の特定親族特別控除(合計所得金額が58万円超123万円以下の場合に特定親族1人につき最高63万円)に該当することもあるので注意しましょう。

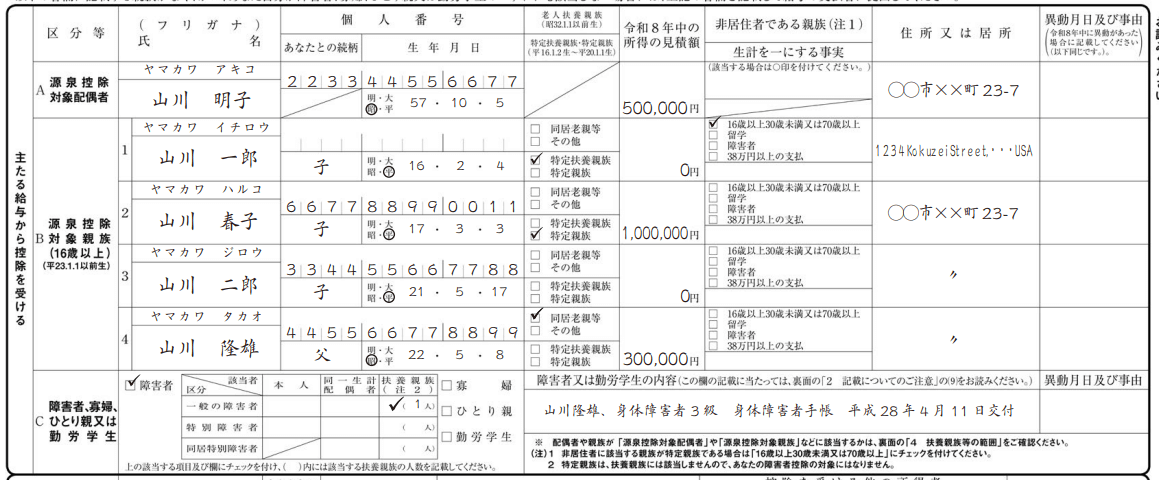

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「《記載例》令和8年分給与所得者の扶養控除等申告書」

子が19歳以上23歳未満のときは特定扶養親族にチェックを入れます。

年齢19歳以上23歳未満で、所得の見積額が58万円超123万円以下(給与所得だけのときは給与の収入金額が123万円超188万円以下)の場合は、特定親族にチェックを入れます。

親を扶養している場合

16歳以上の子供の申告と同じように、赤枠部分に自分の名前などを記入したうえで、青枠に扶養している親の名前、生年月日、住所、続柄、マイナンバーなどを記入します。

扶養している親が70歳以上の場合は「老人扶養親族」に該当します。同居している直系尊属の場合は「同居老親等」に該当するため、同居老親等にチェックを入れます。

親族が非居住者である場合

非居住者の年齢が16歳以上30歳未満または70歳以上である場合には「非居住者である親族」欄の「16歳以上30歳未満または70歳以上」にチェックを入れます。

また、30歳以上70歳未満の場合は、「留学」「障害者」「38万円以上の支払」のうち該当するいずれかの項目にチェックを入れます。名前や生年月日、続柄、住所などは他の場合と同様に記入します。

マイナンバーも同様ですが、マイナンバーの指定を受ける前に出国した場合であれば、記載は不要です。

また、非居住者である親族が退職手当等の支払いを受ける場合には、「退職手当等を有する配偶者・扶養親族」欄に名前や住所などを記入し、「非居住者である親族」欄の該当する項目にチェックを入れてください。

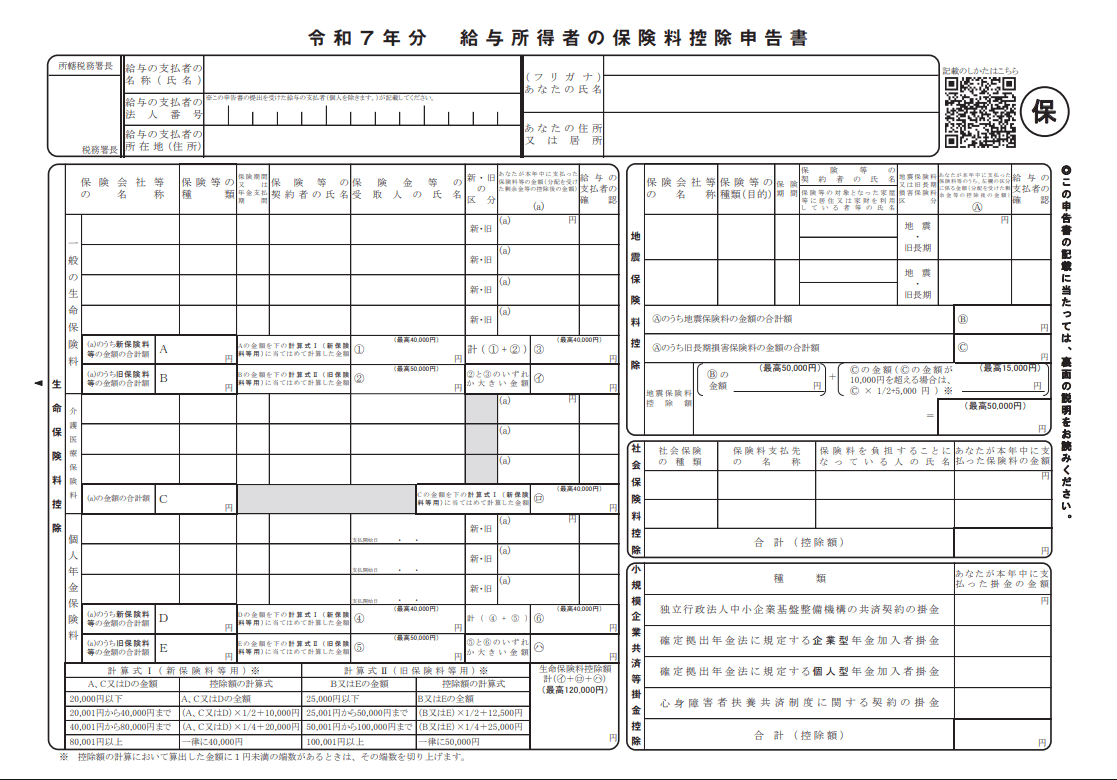

独身者の保険料控除申告書の書き方・記入例

独身者でも生命保険やiDeCo(個人型確定拠出年金)などの保険料・掛金を支払っている方は多いでしょう。保険料控除申告書は、生命保険や地震保険などの保険料の控除を受けるために必要です。

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分給与所得の保険料控除申告書」

生命保険料控除の書き方

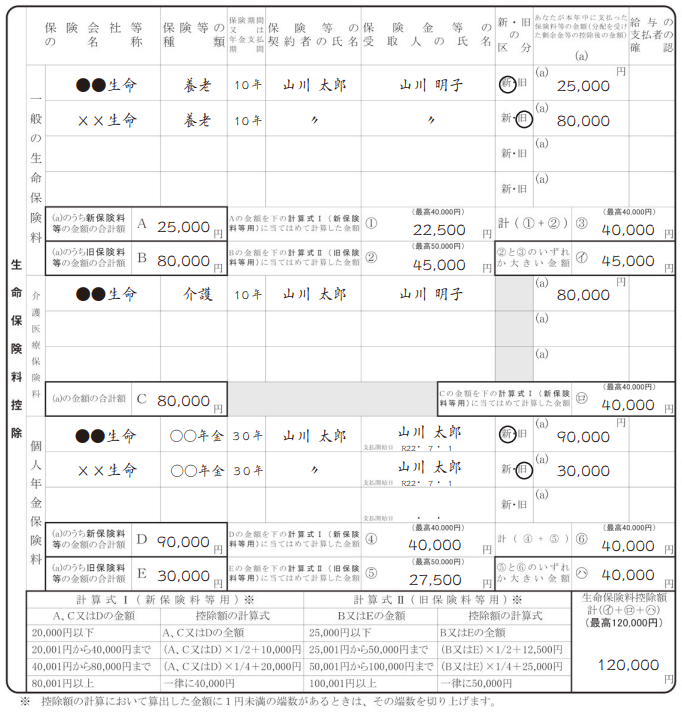

生命保険料控除申告書の記載例

引用:令和7年分 年末調整のしかた|国税庁、「《記載例》令和7年分給与所得の保険料控除申告書の記載例」

生命保険料の控除は「一般の生命保険料」「介護医療保険料」「個人年金保険料」の保険料を分けて記載するようになっています。保険会社の名称、保険の種類などは生命保険料控除証明書に記載がありますので、その内容を転記します。

なお、一般の生命保険料と個人年金保険料には新・旧の区分に〇を付ける欄があります。保険の契約を2012年1月1日より前にしたもの(旧契約)と、以後に締結したもの(新契約)とで計算方法が異なります。生命保険料控除証明書に記載がありますので注意しましょう。

一般の生命保険料と介護医療保険料の保険金の受取人は、申告する本人、配偶者や親族である必要がありますが、個人年金保険料は親族が除かれることに注意が必要です。

また、保険料控除申告書を提出する際、旧生命保険料の一部(一契約の保険料金額が9,000円以下)を除き、証明書類の添付が必要になることにも注意しましょう。

1年間に支払った保険料の金額を、「一般の生命保険料」「介護医療保険料」「個人年金保険料」に分けて保険料控除証明書を見ながら記載し、保険料控除額をそれぞれ計算していきますが、計算方法はそれほど難しくありません。

保険料控除申告書に計算方法が記載されていますので、申告書の手順に沿って記載すれば簡単に計算ができます。

それぞれの保険料の控除額の上限は4万円となりますので、合計して最高12万円まで控除を受けることができます。

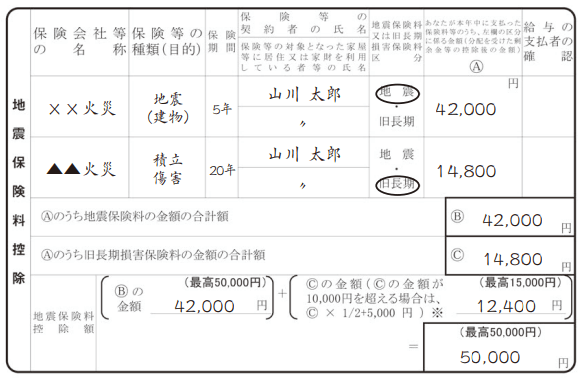

地震保険料控除の書き方

地震保険料控除申告書の記載例

引用:令和7年分 年末調整のしかた|国税庁、「《記載例》令和7年分給与所得の保険料控除申告書の記載例」

損害保険契約の地震等損害部分の保険料を支払った場合、最高5万円まで控除が受けられます。地震保険料控除の書き方も、生命保険料控除と同様に地震保険料控除証明書の内容を転記して、申告書の手順に沿って記載すれば簡単に計算ができます。

旧長期損害保険料とは、2006年12月31日までに締結した契約で一定の要件を満たした損害保険が該当します。保険料控除証明書にも旧長期損害保険料の場合はその旨記載がありますので、保険料の区分の欄には「旧長期」に〇をします。地震保険料と計算方法が異なることに注意が必要です。

保険の対象となる家屋に住む人や家財を利用している人は、申告者本人や生計を一にする親族である必要があります。地震保険料控除証明書の添付も忘れないようにしましょう。

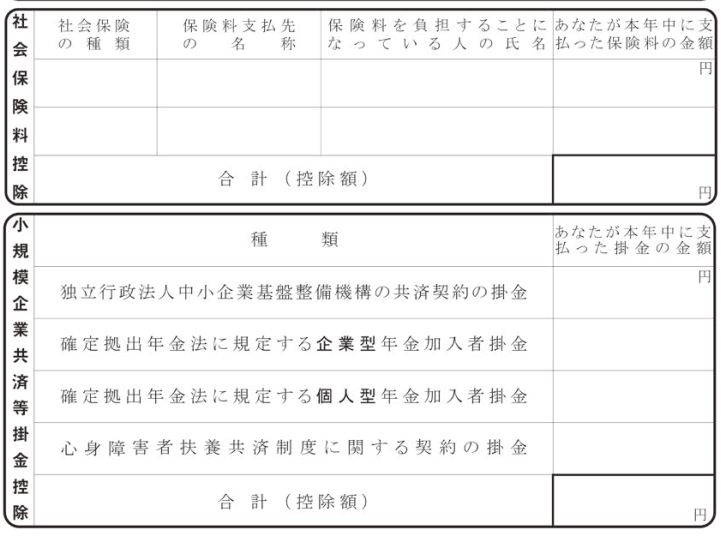

社会保険料控除と小規模企業共済等掛金控除の書き方

引用:令和7年分 年末調整のしかた|国税庁、「《記載例》令和7年分給与所得の保険料控除申告書の記載例」

社会保険料控除は、本人や生計を一にする親族の社会保険料を支払った場合に、支払った全額について受けられます。本人や家族の分の国民年金保険料や国民年金基金の掛金などを支払った場合に、「社会保険の種類」「保険料支払先の名称」「保険料を負担することになっている人の氏名」「あなたが本年度中に支払った保険料の金額」をそれぞれ記載します。

会社の給与から天引きされた社会保険料は記載する必要がありません。国民年金の保険料の控除証明書など、証明書類の添付も忘れないようにしましょう。

小規模企業共済等掛金控除では、iDeCo(個人型確定拠出年金)などの掛金が対象になり、その全額を控除できます。個人でiDeCoに加入している場合には毎年10月から11月にかけて小規模企業共済等掛金払込証明書が送られてきますので、なくさないように保存しておきましょう。

独身者の年末調整の書類の書き方を正しく理解しよう!

年末調整では、書類にきちんと記入のうえ、提出することが必要です。不備があったり間違えたりしていると、正しく控除を受けることができなくなるので、独身者も記入しなければならない書類や書き方を理解して、間違いのないように正しく書きましょう。

年末調整の提出書類については、以下の記事も参考にしてください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

産休・育休中も配偶者の扶養に入れる?配偶者控除と年末調整・給付金の注意点

産休・育休中でも配偶者控除は使える? 産休・育休中でも、課税所得が62万円以下(給与収入136万円以下)であれば配偶者控除を利用できます。 出産手当金・育児休業給付金は所得に含まれ…

詳しくみる -

# 年末調整業務

年末調整とは

毎月の給与から源泉徴収されている所得税は、その年に支払うべき所得税の仮払いであるため、年末調整によって精算されなければなりません。 ここでは、年末調整の目的や仕組みのおさらいに加え…

詳しくみる -

# 年末調整業務

年末調整に源泉徴収票が間に合わないとどうなる?対処法を徹底解説

源泉徴収票が年末調整に間に合わないと、正確な所得税の精算ができず、従業員が確定申告を行う必要が生じる可能性があります。 また、年末調整の未実施は企業にとって税務・労務リスクとなるた…

詳しくみる -

# 年末調整業務

国民年金の追納分は年末調整が必要?いくら戻る?やり方を解説

免除や納付猶予を受けていた国民年金保険料について追納を行った場合には、所得税の計算において保険料控除が受けられます。年末調整の際に控除証明書を添付して保険料控除申告書を提出すること…

詳しくみる -

# 年末調整業務

年末調整の対象者とは

年末調整の対象者となる場合と対象とならない場合は、それぞれどのような点で異なるのでしょうか。 年末調整の対象者と対象とならない場合を、それぞれ事例を挙げて解説します。 年末調整の対…

詳しくみる -

# 年末調整業務

【チェックリスト付】年末調整のダブルチェックとは?やり方やミスを防ぐ方法

年末調整の正確性を高めるには、担当者一人だけでなく、別の人による「ダブルチェック」がとても効果的です。このひと手間を加えることで、所得税の計算ミスや、後から税金を追加で支払うといっ…

詳しくみる