- 更新日 : 2026年6月5日

年末調整2026年(令和8年)の変更点をわかりやすく解説

給与所得控除と基礎控除の上乗せにより、給与収入ベースの所得税の課税最低限が178万円まで拡大します。

- 基礎控除は本則62万円に増額され、特例で最大104万円まで加算される

- 扶養親族の所得要件が緩和され、給与収入136万円以下まで対象が広がる

- 特例分は月次源泉徴収に反映されず、令和8年12月の年末調整で精算する

扶養控除等申告書の様式変更が見込まれるため、新様式での再提出依頼を早めに準備しましょう。

2026年(令和8年)分の所得税については、基礎控除・給与所得控除のさらなる拡充により、所得税の課税最低限が給与収入ベースで178万円まで引き上げられます。また、扶養親族等の所得要件が「合計所得62万円以下(給与収入のみの場合136万円以下)」に緩和されるほか、源泉徴収税額表の改正や扶養控除等申告書の様式変更など、実務に直結する手続き面での変更も生じます。

2025年(令和7年)分の年末調整では、基礎控除の増額(最大95万円)・給与所得控除の底上げ(最低65万円)・特定親族特別控除の新設・扶養親族の所得要件の緩和(123万円の壁)という大きな改正がありました。これらは2025年12月の年末調整で精算済みです。

この記事では、2026年(令和8年)分の年末調整に向けて担当者が押さえるべき変更点と実務上の注意点を解説します。

年末調整をスムーズに行いましょう。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

2026年(令和8年度)の年末調整の変更点は?

令和8年(2026年)分は、基礎控除・給与所得控除の上乗せにより課税最低限が178万円となります。扶養控除の基準も136万円に引き上げられるため、新たに控除対象となる家族が生じる可能性があります。申告書の様式変更や源泉徴収税額表の改正も伴うため、実務面での対応が求められます。

① 基礎控除・給与所得控除のさらなる拡充(課税最低限178万円へ)

令和8年分から、基礎控除(本則)が58万円から62万円に増額されます。さらに、合計所得金額が655万円以下の場合は「特例」による上乗せがあり、所得額に応じて最大で42万円が加算されます。

給与所得控除の最低保障額も本則69万円に拡大され、令和8・9年分については特例でさらに5万円が上乗せされ、合計74万円となります。

これらをあわせると、給与収入のみで所得が一定額以下の方の課税最低限は、目安として178万円まで拡大されます。

| 項目 | 令和7年分 | 令和8・9年分 |

|---|---|---|

| 基礎控除(本則) | 58万円 | 62万円 |

| 特例加算 (合計所得489万円以下) |

+37万円 → 最大95万円 |

+42万円 → 最大104万円 |

| 特例加算 (合計所得489万円超655万円以下) |

+5万円 → 63万円 | +5万円 → 67万円 |

| 給与所得控除(最低保障額) | 65万円 | 74万円 (本則69万円+特例5万円) |

| 課税最低限の目安(給与収入) | 160万円 | 178万円 |

(注)合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

月次源泉徴収への反映は令和9年1月以降

令和8年分については、大綱の方針として「見直しの初年は月次の源泉徴収では対応せず、年末調整からの対応とする」とされています。そのため、下記の点に注意が必要です。

- 令和8年分の給与所得控除(74万円)・基礎控除(本則62万円)を反映した改正後の源泉徴収税額表(月額表・日額表)の適用は、令和9年1月1日以後に支払う給与からとなります

- 令和8年分の特例(基礎控除への42万円・5万円の加算、給与所得控除の5万円上乗せ)は改正後の源泉徴収税額表に織り込まれていません。これらの特例は令和8年12月の年末調整で精算する形になります

② 扶養親族等の所得要件の緩和(123万円の壁から136万円の壁へ)

基礎控除・給与所得控除の拡充にあわせて、扶養控除などの対象となる親族を判定するための所得要件も見直されます。

| 対象 | 令和7年分(昨年) | 令和8年分(今年)以後 |

|---|---|---|

| 同一生計配偶者・扶養親族 | 合計所得58万円以下

(給与収入123万円以下) |

62万円以下

(給与収入136万円以下) |

| ひとり親の生計を一にする子 | 58万円以下 | 62万円以下 |

| 勤労学生 | 85万円以下

(給与収入150万円以下) |

89万円以下

(給与収入163万円以下) |

この改正により、これまで所得要件を超えていたため控除の対象外だった家族が、新たに扶養控除の対象となる可能性があります。

適用時期について、所得税は令和8年分以後、個人住民税は令和9年度分以後からの適用となります。住民税への反映は1年遅れになる点に注意が必要です。

③ 申告書の様式変更と「源泉控除対象親族」の記載

令和8年分から、「給与所得者の扶養控除等申告書」の様式が変更されています。従来は「控除対象扶養親族」を記載していましたが、令和8年分以後は、これに加えて一定の特定親族(19歳以上23歳未満で合計所得58万円超100万円以下)を含めた「源泉控除対象親族」を記載する形になりました。

この「源泉控除対象親族」への記載により、各月の給与の源泉徴収の際に特定親族特別控除が適用される仕組みになります(令和7年分までは年末調整でのみ適用)。

なお、合計所得金額が100万円超123万円以下の特定親族については、月次の源泉徴収では考慮されませんが、年末調整において特定親族特別控除申告書を提出することで特定親族特別控除の適用を受けることができます。

④ 源泉徴収税額表の改正

令和8年1月1日以後に支払う給与については、改正後の「令和8年分 源泉徴収税額表」を使用します。ただし、特例による加算分(基礎控除への42万円・5万円の上乗せ等)は税額表に織り込まれていないため、これらは年末調整で精算します。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

令和8年分の年末調整の実務ポイント

令和8年分は申告書の様式変更や特例の精算対応など、担当者が事前に把握しておくべき実務上の変更点が複数あります。特に、月次源泉徴収では特例が反映されないまま年末調整に持ち越されるため、精算漏れが起きないよう各書類の確認を早めに進めることが重要です。

給与所得者の扶養控除等(異動)申告書

改正を反映するかたちで申告書の様式が変更される見込みです。従業員に対して改正後の新様式での提出を求めてください。

所得要件の見直し(58万円→62万円)により、新たに扶養控除の対象となる親族がいる従業員からは、異動申告書を提出してもらう必要があります。「異動月日及び事由」欄には「令和8年1月1日 改正」等と記載してもらうとよいでしょう。

基礎控除申告書

従業員から提出された基礎控除申告書に、改正後の基礎控除額(例:合計所得489万円以下で104万円)が正しく記載されているかを確認してください。

ただし、特例による加算分は年末調整での適用になります。令和8年中の月次源泉徴収は改正前の税額表に基づいて計算された額となっているため、年末調整で差額を精算することになります。担当者は特例の加算忘れがないよう注意が必要です。

特定親族特別控除申告書

19歳以上23歳未満の特定親族がいる従業員に引き続き適用されます。令和8年分では申告書の「源泉控除対象親族」欄への記載(合計所得58万円超100万円以下の特定親族)と、特定親族特別控除申告書の提出の両方が必要です。

なお、令和8年分から扶養控除の所得要件が62万円以下に拡大されるため、特定親族の合計所得金額が58万円超62万円以下の場合は扶養控除(特定扶養親族)の対象となり、特定親族特別控除の対象にはなりません。控除の種別について従業員への周知徹底が必要です。

給与所得者の配偶者控除等申告書

配偶者に給与所得がある場合は、改正後の基準に基づいて控除区分を確認する必要があります。令和8年分から同一生計配偶者の所得要件が「58万円以下」から「62万円以下」に拡大されたことで、昨年まで配偶者特別控除の対象だった配偶者(合計所得58万円超62万円以下)が、令和8年分からは配偶者控除の対象へ移行するケースが生じます。

配偶者の給与収入のみの場合、配偶者控除の対象となる収入の上限は123万円以下から136万円以下に変わります。配偶者特別控除は引き続き合計所得62万円超133万円以下の配偶者が対象です。該当する従業員がいる場合は、申告書の記載内容が改正後の区分に沿っているかを確認してください。

年末調整での税額精算

令和8年1月から11月の月次源泉徴収は、令和8年分の改正(本則改定分・特例分)が反映されていない旧税額表で計算した税額です。令和8年12月の年末調整では、改正後の基礎控除(最大104万円)・給与所得控除(74万円)を反映した正しい年税額を計算し、月次累計との差額を精算します。多くの従業員で還付が生じると見込まれます。

(参考)公的年金等の源泉徴収事務における留意点

給与所得者ではありませんが、令和8年分の公的年金等の源泉徴収事務にも変更があります。令和8年1月以後に支払う公的年金等については、改正後の源泉徴収税額表が適用され、基礎控除額の増額(本則62万円+特例)が控除額の計算に反映されます。

ただし、特定親族特別控除の適用を受けようとする公的年金受給者や、所得要件の緩和によって新たに扶養控除等の適用を受けようとする受給者については、年金支払者による源泉徴収だけでは対応されません。原則として本人が確定申告をする必要があります。

昨年、2025年(令和7年度)分の年末調整の変更点

2025年12月の年末調整はすでに完了していますが、令和8年分の実務を正しく理解するうえで令和7年分の改正内容を把握しておくことが役立ちます。特に特定親族特別控除や扶養の所得要件は令和8年分でもさらに見直されているため、昨年との違いを意識しながら確認してください。

① 基礎控除の見直し(最大95万円へ)

合計所得金額に応じて基礎控除額が改正され、合計所得132万円以下(給与収入200万3,999円以下)の方の基礎控除額は最大95万円となりました(改正前:48万円)。

| 合計所得金額(給与収入のみの場合) | 令和7年分の 基礎控除額 |

改正前 |

|---|---|---|

| 132万円以下

(200万3,999円以下) |

95万円 | 48万円 |

| 132万円超336万円以下

(200万3,999円超475万1,999円以下) |

88万円 | 48万円 |

| 336万円超489万円以下

(475万1,999円超665万5,556円以下) |

68万円 | 48万円 |

| 489万円超655万円以下

(665万5,556円超850万円以下) |

63万円 | 48万円 |

| 655万円超2,350万円以下

(850万超2,545万円以下) |

58万円 | 48万円 |

| 2,350万円超 | 変更なし | 変更なし |

参照:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

② 給与所得控除の底上げ(最低65万円へ)

給与所得控除の最低保障額が55万円から65万円に改められました(給与収入190万円以下の場合)。

令和7年12月に行う年末調整では、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、改正前の源泉徴収税額との精算を行いました。

参照:令和7年分の年末調整等のための給与所得控除後の給与等の金額の表|国税庁

③ 扶養親族などの所得要件の改正(103万円の壁から123万円の壁へ)

扶養控除等の対象となる親族の所得要件が「合計所得48万円以下」から「合計所得58万円以下」に緩和されました。

給与収入のみの場合、「103万円以下」から「123万円以下」(給与所得控除65万円+基礎控除58万円)になりました。

勤労学生の所得要件は「合計所得75万円以下」から「85万円以下」(給与収入150万円以下)に拡大されました。

参照:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

④ 特定親族特別控除の新設(19歳〜23歳未満の扶養)

19歳以上23歳未満の親族(特定親族)の合計所得が58万円超123万円以下の場合、その所得金額に応じて3万円から最大63万円を控除できる「特定親族特別控除」が創設されました。

大学生年代が主な対象ですが、学生であることは条件ではありません。一方で、配偶者や事業専従者(青色・白色事業専従者)は特定親族には含まれません。

「特定親族特別控除」の適用を受けるには、「給与所得者の特定親族特別控除申告書」の提出が必要です。

特定親族の合計所得金額(給与収入)

| 特定親族の合計所得金額(給与収入) | 控除額 |

|---|---|

| 58万円超85万円以下(123万円超150万円以下) | 63万円 |

| 85万円超90万円以下(150万円超155万円以下) | 61万円 |

| 90万円超95万円以下(155万円超160万円以下) | 51万円 |

| 95万円超100万円以下(160万円超165万円以下) | 41万円 |

| 100万円超105万円以下(165万円超170万円以下) | 31万円 |

| 105万円超110万円以下(170万円超175万円以下) | 21万円 |

| 110万円超115万円以下(175万円超180万円以下) | 11万円 |

| 115万円超120万円以下(180万円超185万円以下) | 6万円 |

| 120万円超123万円以下(185万円超188万円以下) | 3万円 |

※ 上記の給与収入の目安は令和7年分(給与所得控除最低額65万円)に基づく計算値です。令和8年分以後は給与所得控除が74万円となるため、同じ合計所得金額でも対応する給与収入の目安が変わります。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

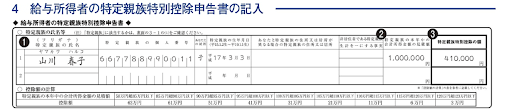

特定親族特別控除申告書の書き方のポイント

2025年(令和7年)分から新しく加わった「特定親族特別控除」の申告について、書き方のポイントを解説します。この控除は、従来の「基礎控除申告書」などと一枚の兼用様式となっています。適用を受けるためには、この申告書の該当箇所に記載し、給与の支払者に提出する必要があります。

① 特定親族の基本情報

「特定親族の氏名等」の欄に、対象となる19歳以上23歳未満の親族の情報を記載します。

- 氏名(フリガナ)、個人番号(マイナンバー)、あなたとの続柄、生年月日を記載します。

- 特定親族が海外に住んでいるなど非居住者である場合は、「非居住者である特定親族」の欄に○印を付けます。非居住者の場合は「生計を一にする事実」欄に、その年に送金した金額の合計額などを記載します。この場合、「親族関係書類」や「送金関係書類」の提出または提示が必要です。

② 特定親族の合計所得金額の見積額

その特定親族の「本年中の合計所得金額の見積額」を計算して記載します。

- アルバイト収入のみで年間の給与収入が150万円の場合、改正後の給与所得控除額65万円を差し引いた「85万円」が合計所得金額の見積額となります。

(添付画像例では給与収入165万円で所得100万円) - 従業員(申告者)本人の所得ではなく、扶養する親族の所得を計算する点に注意が必要です。

③ 特定親族特別控除の額

②で見積もった合計所得金額を、申告書の下部にある「控除額の計算」表に当てはめます。

- 合計所得金額の見積額が「85万円」であれば、控除額は「63万円」となります。(添付画像例では所得100万円で控除額41万円)

- 算出した控除額を「特定親族特別控除の額」の欄に記載します。

重複適用(適用除外)の注意点

2人以上の居住者(例:夫婦共働き)の特定親族に該当する場合、その親族はいずれか1人の居住者の特定親族にしか該当できません。また、夫婦それぞれが重複して控除を受けることはできないため、どちらの扶養とするか確認が必要です。

マイナンバー(個人番号)の記載について

特定親族の個人番号(マイナンバー)の記載は、給与支払者(会社)が従業員ごとにマイナンバーを記載した帳簿などを備え付けている場合は、省略することが可能です。そうでない場合でも、従業員と給与支払者の合意に基づき、申告書の余白に「マイナンバーについては給与支払者に提供済みのものと相違ない」旨を記載することで省略できる場合があります。

出典:≪記載例≫令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書|国税庁

2026年(令和8年)分の年末調整に向けて

令和8年分の年末調整では、基礎控除・給与所得控除のさらなる拡充により、多くの従業員で還付が生じることが見込まれます。特に実務上の重要ポイントは以下の2点です。

まず、月次源泉徴収は令和9年1月適用の改正税額表まで更新されないため、令和8年12月の年末調整で特例分を含む精算を適切に行う必要があります。

次に、扶養控除等申告書の様式が変更される見込みのため、従業員への周知と新様式による再提出の依頼を早めに準備することが大切です。

なお、今後の改正の方針として、令和10年分以後は消費者物価指数の上昇率に連動して基礎控除等が見直される仕組みが設けられる予定です。担当者として、法律の制定状況や国税庁からの情報発信を引き続き確認するようにしましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整はいつまで?1月でも大丈夫?時期と期限を確認

年末調整は、本年最後に給与の支払をする時に行うことになっていますが、状況によっては年末以外の時期に行われることがあります。それぞれの状況において、いつまでが期限かしっかり理解してお…

詳しくみる -

# 年末調整業務

扶養は12月に働いた分も含む?1月支給の給与の場合を解説

扶養控除の判定基準となる年収は、原則として「その年の1月1日から12月31日までに支払われた給与の総額」で決まります。そのため、12月に働いても給与が翌年1月支給なら、それは新しい…

詳しくみる -

# 年末調整業務

支払調書の発行が必要な事例と書き方とは?受け取る側の注意点とは

源泉徴収票は知っていても、支払調書という書類はあまり馴染みがないという方は多いのではないでしょうか。支払調書は法人又は個人事業主が、一定の場合には税務署への提出が必要となる法定書類…

詳しくみる -

# 年末調整業務

【2025年】ダブルワークの年末調整はどうする?パートやアルバイトで年末調整の対象となる人

年末に会社員や公務員の方が必ず行う手続きといえば「年末調整」です。正社員が対象というイメージを持つ人もいるかもしれませんが、年末調整はパートやアルバイトの人々も対象となります。 こ…

詳しくみる -

# 年末調整業務

【2026年・令和8年】パート・アルバイトの扶養控除等申告書の書き方や注意点【テンプレート付き】

パート・アルバイトも「給与所得者の扶養控除等(異動)申告書」の提出は必要? パート・アルバイトも提出は原則必須です。 扶養家族がいなくても、全員提出が必要 未提出だと高い税率(乙欄…

詳しくみる -

# 年末調整業務

【早見表】生命保険料控除はいくらまで書く?新旧制度の違いや注意点を紹介

生命保険料控除とは、年末調整や確定申告の際に、その年の税額を計算するにあたり、生命保険料を差し引いて計算する仕組みです。生命保険料控除の上限金額は、旧制度は所得税10万円、住民税7…

詳しくみる