- 更新日 : 2026年3月31日

源泉徴収税額表の見方を解説!会社員と個人事業主の場合別

会社員の給与から毎月一定の所得税額が天引きされる源泉徴収制度。この源泉徴収額はどのように決められているのでしょうか?

今回は、源泉徴収制度の基本と徴収額を算出する際に必要な源泉徴収税額表の見方について、会社員と個人事業主、それぞれの場合を解説します。

目次

人事労務領域では、施行を控えた法改正が2026年後半以降も続きます。政令で施行日が定められる改正もあり、「気づいたら対応期限が迫っていた」という事態も起こりえます。

社労士監修の本資料では、2026〜2028年の主要な法改正を施行年ごとに整理。対象となる企業や施行日もまとめているため、自社が備えるべき改正をもれなくご確認いただけます。

会社員の源泉徴収税額表の見方

源泉徴収とは、会社が従業員の給与から所得税を徴収して、その徴収した所得税を国へ納付することをいいます。

会社は従業員を雇っている場合「源泉徴収義務者」となるため、従業員の所得税を源泉徴収しないと罰則を受けることになります。

通常、個人事業主は1年間の所得について確定申告しなければなりません。しかし、会社員の場合、勤務先以外の収入がなければ、原則として確定申告は不要です。

また、会社員の源泉徴収税額の計算は、給与の金額や扶養の人数などにより異なります。勤務先に「給与所得者の扶養控除等(異動)申告書」を提出することで、会社が配偶者や扶養の有無などを確認します。

そして、毎月の給与総支給額(交通費などの非課税所得を除きます)から社会保険料(健康保険料、介護保険料、厚生年金および雇用保険料)を控除した金額をもとに、扶養の人数に応じた所得税額を給与から天引き(源泉徴収)します。

その際の源泉徴収税額は、毎年国税庁から公表される「源泉徴収税額表」に記載されている金額になります。

源泉徴収される所得税額は、雇用形態によっては異なります。月ごとに給与を支払っている場合などは、「源泉徴収税額表」の月額表の甲欄、もしくは乙欄の給与額に応じた税額となります。

なお、甲欄の方は、勤務先に「給与所得者の扶養控除等(異動)申告書」を提出している人をいい、乙欄の方は、勤務先に「給与所得者の扶養控除等(異動)申告書」を提出していない人をいいます。

給与を毎日(日雇い賃金を除きます)または週ごとに支払っている場合などは「源泉徴収税額表」の日額表の甲欄もしくは乙欄に記載された税額を源泉徴収されます。

また、日雇い賃金の場合には、丙欄に記載された源泉徴収税額となります。

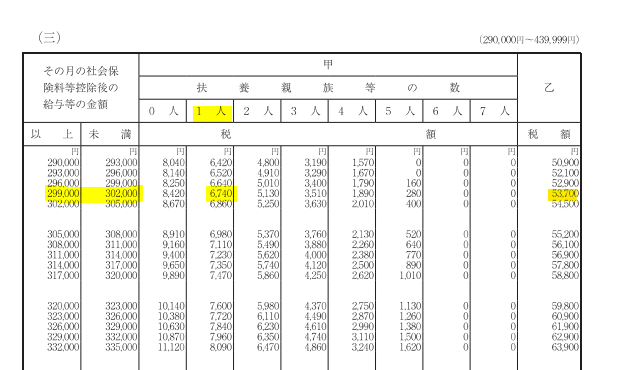

以下の条件の場合について、源泉徴収税額を見てみましょう。

- 会社員

- 扶養人数は1人

- その月(1回支給)の社会保険料控除後の給与額が30万円

まず、国税庁公表の「令和3年(2021年)分源泉徴収税額表」の社会保険料控除後の給与の金額が30万円の欄(299,000円以上302,000円未満)を見ます。そして甲欄について、扶養親族などの数が1人の欄を確認すると源泉徴収税額が6,740円であることが分かります。

乙欄については扶養の人数に関係なく、53,700円と記載がありますので、源泉徴収税額は53,700円となります。

賞与や退職金については、給与と異なる計算方法になります。賞与は、原則として前月の社会保険料控除後の金額を基に計算します。退職金については、勤続年数が長いほど源泉徴収税額が発生しない仕組みとなっています。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

給与所得者の扶養控除等(異動)申告書の注意事項

会社は、毎年最初の給与支給日(新入社員の場合は、入社時の初給与の支給日)より前に従業員から「給与所得者の扶養控除等(異動)申告書」を提出してもらわなければなりません。もし提出がない場合、その会社員は、甲欄ではなく乙欄により源泉徴収されますので、所得税額が甲欄より高くなってしまいます。

よくある事例は、会社側で新入社員の入社時に「給与所得者の扶養控除等(異動)申告書」の提出をもらい忘れているにもかかわらず、甲欄の金額の所得税を源泉徴収しているケースです。この場合、乙欄にて所得税を源泉徴収しなければいけません。会社側の源泉徴収漏れとなってしまわないよう注意しましょう。

また、年末調整は「給与所得者の扶養控除等(異動)申告書」を提出している人が対象となります。

副業した場合の源泉徴収税はどうなる?

副業している場合の副業先の源泉徴収については、雇用契約に基づいて支払われるのであれば給与所得に該当しますので、原則として乙欄課税となり、甲欄より高い所得税が源泉徴収されます。ただし、業務委託などの形態で外注費として支払われている場合は、原則として源泉徴収されません。この場合、副業程度の外注費であれば雑所得に該当します。

会社員の方は勤務先で年末調整をしておりますので確定申告の必要はありませんが、副業をしている方は、一定の場合、確定申告をしなければなりません。乙欄により源泉徴収されている場合には、所得税が還付されることもあります。確定申告時期になりましたら、まずは自分の所得税額の計算をしてみましょう。

給与計算ミスの発生を防ぐため、雇入れ直後・異動直後などのシーン別に確認すべきポイントをチェックリストとしてまとめました。

起こりやすいミスの傾向についても解説していますので、保存版のガイドとしてぜひ1冊お持ちください。

個人事業主の場合の源泉徴収税の計算方法は?

個人事業主の場合は、毎月の給与という概念がなく、売り上げ(収入)から必要経費を差し引いた利益が所得となります。したがって、毎月自分の給与(生活費)としてお金を振り込んでいても、その金額に対して所得税を源泉徴収する必要はありません。

ただし、一定の報酬などの収入(売上)がある個人事業主については、その報酬に対して原則として10.21%(復興特別消費税と合わせた税率)の所得税が源泉徴収されます。

また、個人事業主でも副業している場合は、その勤務先で源泉徴収されます。その場合には、副業先で発行された源泉徴収票を基に確定申告することになります。

なお、配偶者に青色事業専従者給与として給与を支給している場合については、会社員と同様に源泉徴収および年末調整を行います。

会社員と個人事業主の源泉徴収の仕組みを理解し、正しい源泉徴収をしよう

会社員と個人事業主では源泉徴収のしくみが異なります。

個人事業主の場合は、原則源泉徴収は必要ありませんが、会社員の場合は、毎月の給料から所得税等が源泉徴収されます。

その際には、源泉徴収税額表を用いて、徴収税額を計算します。源泉徴収税額表の見方を理解し、正しい金額の源泉徴収を行いましょう。

よくある質問

会社員の場合の源泉徴収税額はどのように計算しますか?

源泉徴収税額表を用いて計算します。詳しくはこちらをご覧ください。

個人事業主は源泉徴収が必要ですか?

原則、必要ありません。詳しくはこちらをご覧ください。

副業した場合の源泉徴収税はどうなりますか?

雇用契約に基づいて支払われるのであれば、原則として乙欄の課税となります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

【テンプレ付】給与支払見込証明書とは?パートの扶養に必要?書き方もわかりやすく解説

給与支払見込証明書は、従業員の収入見込みを第三者に証明するために使用される書類です。扶養控除や社会保険の手続き、住宅ローン申請などで必要になる場合があります。 本記事では、給与支払…

詳しくみる -

# 給与計算

特地勤務手当とは?支給対象・計算方法・支給期間を解説

特地勤務手当は何を基準に支給されるのでしょうか? 特地勤務手当は、離島など生活条件が不便な特地官署で働く職員に支給される手当です。 対象は特地官署勤務 金額は俸給等×支給率 準ずる…

詳しくみる -

# 給与計算

給与計算は初心者でも簡単にできる?基礎知識や重要な3つのポイント!

一見難しそうに思える給与計算ですが、初心者でもポイントを押さえ、全体の流れを把握することで比較的簡単に行うことができるでしょう。今回は、初心者が給与計算をするために必要な基礎知識や…

詳しくみる -

# 給与計算

宝塚市の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

宝塚市は華やかな宝塚歌劇団を擁するエンターテインメントの街として有名で、多くの観光客や地元企業が活発に活動しています。こうした地域特有のビジネスニーズに対応するためには、給与計算の…

詳しくみる -

# 給与計算

【無料テンプレ付】従業員の給与管理をエクセルでする方法|便利な関数や注意点を紹介

人事労務の仕事の1つとして、従業員の給与管理が挙げられます。もし給与管理の負担軽減を目指す方法を模索している場合は、エクセルがおすすめです。エクセルにはさまざまな関数があり、それら…

詳しくみる -

# 給与計算

家賃補助は課税対象になる?非課税になるケースや課税額などを解説

家賃補助は課税対象になる? 現金支給の家賃補助は給与所得に含まれ、所得税・住民税・社会保険料の課税対象になります。 所得税法第28条で給与所得とされ、支給額が増えるほど税負担も増え…

詳しくみる