- 更新日 : 2026年7月3日

【規定テンプレート付】退職金制度とは?相場や中小企業向けの選び方・導入手順を解説

法律上の義務はありませんが、就業規則や退職金規程を定めると企業に支払い義務が生じます。

- 退職一時金・中退共・DB・DCなど複数の制度から選べる

- 一度導入すると廃止や減額には従業員の同意が必要になる

- 常時10人以上の事業場では労働基準監督署への届出が求められる

中小企業では社外に積立ができる中退共が導入しやすい選択肢です。

退職金制度は、従業員の退職時に企業が一時金や年金などを支給する制度です。採用力の向上や従業員の定着につながる一方で、導入後は資金負担や制度変更の難しさも発生します。

そのため、導入時には制度の種類や相場だけでなく、自社の資金計画や人事戦略に合うかを慎重に検討することが重要です。

本記事では、退職金制度の基本や主要な制度の種類、中小企業に合う制度の選び方、導入手順などを企業担当者向けに解説します。

目次

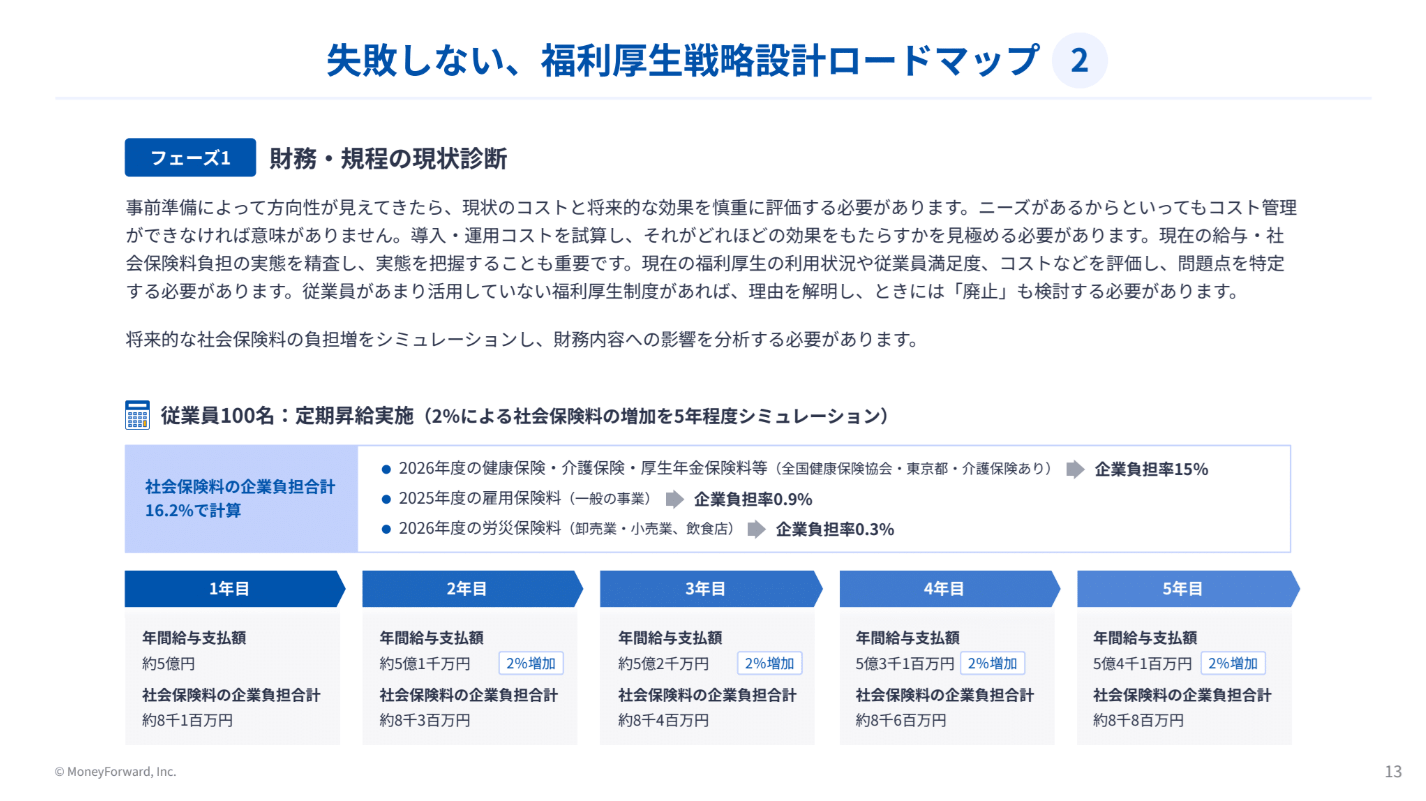

従業員数の拡大に合わせて福利厚生を見直さないまま運用を続けると、制度が組織の実態から乖離するリスクがあります。

本資料では、企業負担を抑えながら成長フェーズに対応した福利厚生の整備を進めるための、具体的なロードマップをご紹介します。

退職金制度とは?

退職金制度とは、従業員が企業を退職する際に、勤務年数や在籍中の貢献度などに応じて企業が金銭を支給する制度です。法律上、退職金制度の導入は義務ではありません。ただし、就業規則や退職金規程を定めている場合、企業には支払い義務が生じます。

退職金制度の目的

退職金制度は、従業員の長期勤務を促し、退職後の生活資金を支える制度です。従業員にとって、退職金は老後資金や、転職期間中の生活費を補う大切な原資となるでしょう。

企業側のメリットは、採用力の向上や離職防止につながる点です。求人票に「退職金制度あり」と記載することで、応募者に将来の安心感を伝えられます。勤続年数に応じて支給額が増える設計なら、長期間の定着にもつながるでしょう。

退職金制度の導入時には、以下の検討が必要です。

- 支給対象者を決める

- 計算方法を定める

- 支給時期を明記する

- 自己都合退職と会社都合退職の扱いを分ける

退職金制度は、採用力や定着率の向上など、目的を明確にしたうえで設計しましょう。

退職金制度の導入率

退職金制度は、多くの企業で導入されています。厚生労働省の「令和5年就労条件総合調査」によると、退職給付制度がある企業の割合は74.9%です。企業規模が大きいほど導入率は高く、30〜99人規模の企業でも70.1%が制度を設けています。

退職給付制度の形態は、以下の3つです。

- 退職一時金制度のみ

- 退職年金制度のみ

- 退職一時金制度・退職年金制度の併用

中小企業では、社内で退職金原資を準備する退職一時金制度のほか、外部制度である「中小企業退職金共済制度(中退共)」が活用されています。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

エンゲージメント向上につながる福利厚生16選

多くの企業で優秀な人材の確保と定着が課題となっており、福利厚生の見直しを図るケースが増えてきています。

本資料では、福利厚生の基礎知識に加え、従業員のエンゲージメント向上に役立つユニークな福利厚生を紹介します。

令和に選ばれる福利厚生とは

本資料では、令和に選ばれている福利厚生制度とその理由を解説しております。

今1番選ばれている福利厚生制度が知りたいという方は必見です!

福利厚生 就業規則 記載例(一般的な就業規則付き)

.jpg)

福利厚生に関する就業規則の記載例資料です。 本資料には、一般的な就業規則も付属しております。

ダウンロード後、貴社の就業規則作成や見直しの参考としてご活用ください。

従業員の見えない不満や本音を可視化し、従業員エンゲージメントを向上させる方法

従業員エンゲージメントを向上させるためには、従業員の状態把握が重要です。

本資料では、状態把握におけるサーベイの重要性をご紹介いたします。

主要な退職金制度の種類

退職金制度には、複数の種類があります。資金の準備方法や運用リスクが異なるため、自社に合う制度を選びましょう。

退職一時金制度

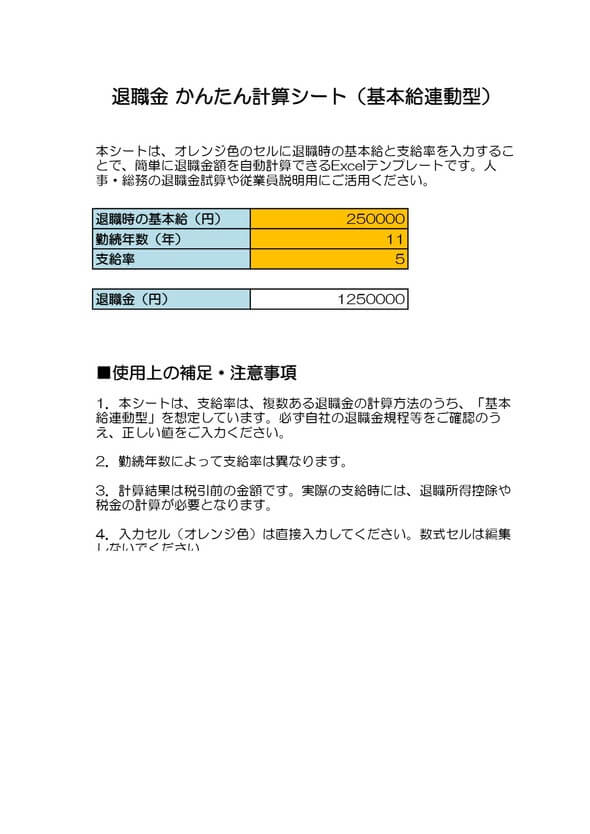

退職一時金制度は、従業員が退職したときに、企業が一括で退職金を支給する制度です。社内の退職金規程に基づき、支給額を決めます。金額の計算で考慮される要素は、以下のとおりです。

- 勤続年数

- 役職

- 基本給

- 退職理由

退職一時金制度は、制度設計の自由度が高く、自社の人事評価や賃金体系に合わせて設定できます。たとえば「基本給×勤続年数別の支給率」で計算する方法や、役職・評価を点数化するポイント制での運用も可能です。

退職一時金制度の場合、同じ時期に複数の退職者が出ると、資金負担が大きくなりかねません。退職金原資を社内で確保していない場合、急な支払いで資金繰りが悪化するでしょう。導入時は、将来の退職者数と支給額を試算して、金額を決める必要があります。

中小企業退職金共済制度

「中小企業退職金共済制度(中退共)」は、退職金制度の導入が困難な中小企業を支援する、国の制度です。事業主が毎月掛金を納付し、従業員の退職時に中退共から退職金が支給されます。

特徴は、社外に退職金原資を積み立てられる点です。企業の事業資金と退職金原資を分けられるため、準備状況の把握が容易になります。

ただし、掛金月額や加入対象者は、導入時に決める必要があります。また、短期退職時の支給額や、役員が原則加入できない点にも注意しましょう。

確定給付企業年金(DB)

確定給付企業年金(DB)は、将来の給付額をあらかじめ約束する、企業年金制度です。従業員は、規約で定められた給付を、退職後に年金または一時金として受け取れます。

DBのメリットは、従業員が将来の受取額を見通しやすい点です。退職後の生活を見据えた資金設計ができるため、従業員に安心感を与えられます。また、長期雇用を前提にした人事制度と、相性がよいのも利点です。

一方で、運用実績が予定を下回ると、企業に追加負担が発生します。管理には専門的な知識が求められるため、社内の管理負担や外部委託費用が発生する場合があります。

企業型確定拠出年金(DC)

企業型確定拠出年金(DC)は、企業の拠出した掛金をもとに、従業員が自分で運用商品を選ぶ制度です。将来の給付額は、掛金額と運用成果によって変動します。

DBの場合、原資の準備に加えて、運用利回りの見定めも必要となります。一方、DCの場合、企業の負担はあらかじめ決めた掛金のみです。DBと比べて、企業にとって負担やリスクが小さい点が利点といえます。

ただし、運用結果によっては、従業員の退職金の受取額が減少しかねません。従業員に対して、説明会や継続的な情報提供を行いましょう。

退職金制度を導入するメリット

退職金制度の導入は、採用力の向上と、従業員の定着に効果的です。ほかの企業と比べて給与が低かったとしても、退職金制度があれば、従業員に対して将来の安心感を示せます。

採用力を高められる

求職者が応募企業を探す際は、月給や年収だけでなく、「長期的に働ける会社か」も検討するのが一般的です。退職金制度があれば、求人で福利厚生の充実を伝えやすくなります。また、制度内容によっては、入社後の長期定着を後押しすることも期待できます。

たとえば、同じ給与の求人がある場合、求職者は「退職金制度あり」の企業に対して、将来への備えを重視している印象を抱きやすいでしょう。家庭がある人や、安定勤務を望む人には、とくに好まれる条件です。

従業員の定着につながる

退職金制度は、従業員の定着に大きく貢献することが期待できます。勤続年数に応じて支給額が増える設計なら、長期勤続を考える要素にもなるでしょう。

中小企業では、経験者の退職が業務品質に影響しかねません。そのため、採用後に人材が定着すれば、採用コストや引き継ぎの負担も抑えられます。退職金制度は、離職防止の対策として有効です。

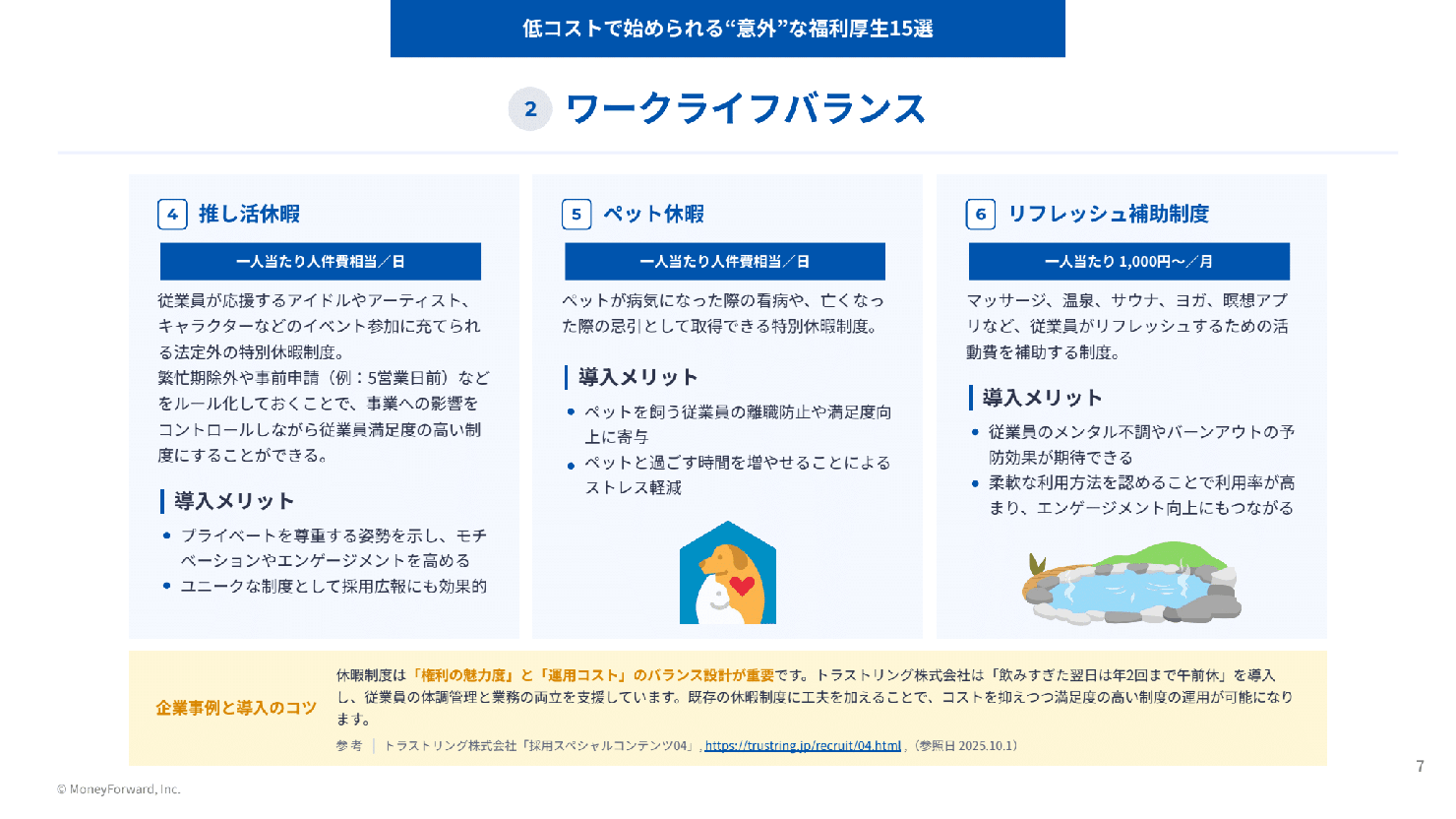

福利厚生や手当の拡充は、コストや運用負荷がネックになりがちです。本資料では社労士監修のもと、一人あたり数百円から始められる15の制度を、ライフサポートやワークライフバランスなど5カテゴリで紹介。

設計のコツと企業事例も掲載していますので、ぜひ福利厚生の充実化にお役立てください。

退職金制度を導入するデメリット

退職金制度には、資金負担と制度変更の難しさがつきものです。メリットだけで導入すると、将来の支払いに対応できません。導入前に、負担額と運用ルールを具体的に決めましょう。

資金負担が発生する

退職金制度を導入すると、企業には継続的な資金負担が発生します。たとえば、退職一時金制度では、退職時にまとまった支払いが必要です。また、中退共やDCでは、毎月の掛金負担が生じます。

資金計画の不十分な制度は、退職者が重なった場合に、資金繰りを悪化させかねません。とくに、長く勤務した従業員が多い会社では、退職タイミングの重複が起こりやすくなります。

負担を抑えるには、月額掛金や支給率を、現実的な水準で設計するのが有効です。

制度の廃止・変更が難しい

一度導入した退職金制度は、簡単に廃止や減額ができません。従業員にとって不利益になる制度変更には、個別同意や合理的な理由が必要になるためです。

たとえば、退職金規程に支給条件を明記しているにもかかわらず、企業都合で支給額を下げるとトラブルにつながります。労働条件の不利益変更として扱われ、支給額変更が認められないケースもあるでしょう。

制度を見直す場合は、変更理由を明確にし、必要に応じて代替措置や経過措置を設けることが重要です。

中小企業に合う退職金制度の選び方

中小企業が退職金制度を選ぶときは、制度の特徴、掛金や支給水準、自社の管理体制を順に確認します。制度名だけで選ばず、10年後も続けられるかを基準にします。

制度ごとの違いを比較する

まず、退職一時金制度や中退共などの主要4制度を比較します。確認すべきポイントは、以下の4点です。

- 資金の積立先

- 企業の負担

- 運用リスク

- 事務負担

退職一時金制度は自由度が高い反面、支払いが退職時に集中しがちです。一方、中退共は社外積立ができ、はじめての導入に向いています。このように、各制度の特徴を押さえ、選定の基準を作りましょう。

制度同士の比較では、メリット・デメリットの両方を精査する必要があります。自社に合わない選択を避けるには、とくにデメリットの精査は不可欠です。

掛金や支給水準を決める

次に、毎月の掛金や退職時の支給水準を決めましょう。退職金制度は長期継続が前提となるため、無理な金額設定は避けるべきです。

たとえば、中退共を使う場合は、掛金月額を従業員ごとに設定できます。退職一時金制度では、勤続年数や退職理由ごとに、支給率を決める形が一般的です。支給水準を決める際は、採用競争力と資金負担のバランスをとることが重要です。

人員構成や労務体制に合う制度を選ぶ

最後に、自社の人員構成や労務体制に合う制度を選びます。自社の目的や資金力、管理負担を確認し、実態に合った制度を選ぶことが重要です。

たとえば、従業員数が少なく、退職金管理に時間をかけにくい企業は、中退共のような社外制度が有力な選択肢になります。また、人事評価と連動させたい企業であれば、退職一時金制度やポイント制も選択肢のひとつです。従業員の自主的な老後資金づくりを支援したい企業には、企業型DCが候補となるでしょう。

制度選定の際は、必要に応じて、社会保険労務士などの専門家に相談しましょう。

【中小企業】退職金の相場

中小企業の退職金相場を決める際は、東京都産業労働局の「中小企業の賃金・退職金事情」で公開されている、モデル退職金が参考になります。

令和6年版の「中小企業の賃金・退職金事情」によると、大学卒のモデル退職金は「1,149万5,000円」、高校卒は「974万1,000円」です。いずれも、学校卒業後すぐに入社し、普通の能力と成績で定年まで勤務した場合を想定しています。

ただし、上記の金額はあくまでモデルです。実際の支給額は、退職金規程の計算方法や勤続年数に左右されます。

相場を確認するときは、同業種や同規模の水準に加えて、自社の利益水準も考慮しましょう。支払い続けられない金額に設定すると、制度そのものが維持できません。

退職金制度の導入方法

退職金制度を導入するときは、目的の整理からはじめます。従業員代表との合意形成、退職金規程の作成を済ませてから、労働基準監督署に届け出ましょう。

導入目的を明確にする

まず、退職金制度の導入目的を明確にします。採用力を高めたいのか、従業員の定着を促したいのかなど、目的によって適した制度は変わるためです。

目的が曖昧なままだと、掛金や支給条件の基準が定まりません。また、制度も複雑になり、従業員の理解を得にくくなります。

「誰に、何年働いてもらうための制度か」を言語化することが重要です。そのうえで、対象者や支給条件、予算上限を決めましょう。

従業員の代表に意見を求める

退職金制度は労働条件にかかわるため、従業員への説明が欠かせません。制度内容を決めたら、従業員の過半数代表者や労働組合に説明し、意見を聴取しましょう。

説明では、支給対象者や金額の計算方法、支給時期、退職理由ごとの扱いを示します。中退共やDCを使う場合は、掛金や受取方法についての説明も必要です。

制度を導入してから説明するのでは、従業員の不信感につながりかねません。従業員の疑問や不安を早めに把握し、必要に応じて制度内容を修正しましょう。

退職金規程を作成し周知する

制度内容が固まったら、退職金規程を作成し、以下の項目を明記します。

- 適用される従業員の範囲

- 退職金の決定方法

- 計算方法

- 支払い方法

- 支払い時期

制度の作成後は、社内周知が必要です。規程を保管するだけでは、従業員に内容を共有できません。社内掲示や社内システムへの掲載、説明会の実施など、従業員がいつでも制度内容を確認できるよう配慮しましょう。

労働基準監督署へ届け出る

常時10人以上の従業員を使用する事業場では、就業規則の作成と、労働基準監督署への届出が必要です。退職金に関する定めを設ける場合は、就業規則の相対的必要記載事項として記載します。

届出時は、以下の書類が必要です。

- 就業規則または退職金規程

- 従業員代表の意見書

事業場ごとに届出が必要になるため、複数拠点がある企業は、対象事業場を確認しましょう。

また、制度開始後は、対象者の管理や掛金の納付、退職時の計算を継続して行います。運用担当者と確認時期を決め、ミスを防ぐ体制を整えましょう。

退職金規程のひな形・テンプレート-無料ダウンロード

退職金制度を定める際は、退職金に関する規定も合わせて明記しましょう。退職金規程とは、企業が従業員に退職金を支給する際の基準や条件を定めた文書のことを指します。これは就業規則の一部であり、退職金の金額、支給基準、支給時期、手続きなどについて明記されます。

退職金規程は、法令上は定めておく義務はありませんが、一度定めると、就業規則の一部となり、法的な拘束力を持ちます。また、退職金規程を設けることで、従業員とのトラブルを防止し、従業員の勤労意欲を引き出し、税務調査の際の説明がスムーズになるなどのメリットがあります。

以下より、今すぐ実務で使用できる、テンプレートを無料でダウンロードいただけます。自社に合わせてカスタマイズしてお役立てください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

家賃補助3万円の手取り額の目安は?税金はかかるのかについても解説

家賃補助3万円の手取りはいくら? 給与扱いとなり所得税や社会保険料がかかるため、満額は受け取れません。 現金で支給される住宅手当は所得税や住民税の対象となる 借り上げ社宅は会社負担…

詳しくみる -

# 福利厚生

一人暮らしも住宅手当がもらえる?費用の相場や支給の傾向を解説

一人暮らしの場合でも住宅手当が支給されるケースがあります。しかし、支給されるかどうかは企業ごとの規定や条件によります。 住宅手当は、従業員の住居費用の一部を補助する福利厚生のひとつ…

詳しくみる -

# 福利厚生

社宅の更新料に消費税はかかる?勘定科目・仕訳・給与課税をわかりやすく解説

社宅の契約を更新するとき、その費用に消費税はかかる? 用途と支払先で見極めれば、税区分を正しく仕訳できます。 居住用の物件は非課税で処理する 管理会社への手数料には課税される 法人…

詳しくみる -

# 福利厚生

パート・アルバイトでも使える福利厚生8選!適用条件・メリット・デメリットも解説

パートの福利厚生、何が使える? パート・アルバイトも一定条件を満たせば、法定・法定外の福利厚生を利用できます。 社会保険・有給休暇は条件次第で適用義務あり 食事補助・通勤手当など8…

詳しくみる -

# 福利厚生

住宅手当不支給証明書とは?発行するケースや記載項目、発行手順を解説

住宅手当不支給証明書は、どんな場面で必要になるのでしょうか? 配偶者の二重支給防止や自治体の補助制度の申請などで、人事・総務部門が発行します。 配偶者の勤務先や自治体の制度申請で発…

詳しくみる -

# 福利厚生

【令和8年】処遇改善加算とは?旧制度からの変更点と要件を解説

処遇改善加算の令和8年度改定で何が変わる? 介護職員等の賃金改善を目的とした制度が見直され、対象となるサービスや職種が広がります。 訪問看護や居宅介護支援など対象サービスが拡大され…

詳しくみる