- 更新日 : 2026年5月22日

労働保険料とは? 計算方法から申告・納付に必要な手続きまで解説!

毎年7月に申告と納付をする労働保険料は、労働者災害補償保険(労災保険)と雇用保険を合計したものです。給付を受ける際は各保険とも個別に支給されますが、保険料の納付は合算して取り扱われます。

雇用保険は、企業と従業員双方が負担しますが、労災保険料は企業の全額負担です。本記事では、労働保険料の詳細と計算方法について説明します。

目次

人事労務領域では、施行を控えた法改正が2026年後半以降も続きます。政令で施行日が定められる改正もあり、「気づいたら対応期限が迫っていた」という事態も起こりえます。

社労士監修の本資料では、2026〜2028年の主要な法改正を施行年ごとに整理。対象となる企業や施行日もまとめているため、自社が備えるべき改正をもれなくご確認いただけます。

労働保険料とは?

労働保険料は、労働者災害補償保険(労災保険)と雇用保険からなります。事業の種類や規模を問わず、一名でも労働者を雇用していれば、フルタイムやパートタイムなどの労働形態は問わず原則として加入が義務付けられ、労働保険料の納付が必要です。

労働保険料は、労災保険と雇用保険ごとにそれぞれ計算します。労災保険は従業員全員の給与総額、雇用保険は加入する従業員の給与総額に、労災保険料率と雇用保険料率をそれぞれ乗じて計算し、その合計額が労働保険料となります。

参考:労働保険とはこのような制度です|厚生労働省

参考:労働保険料の計算方法|大阪労働局

労災保険料

労働保険料における労災保険料とは、業務上の事由や通勤による労働者の傷病に対して給付される労働者災害補償保険に係る費用です。アルバイトやパートタイムなどの雇用形態にかかわらずすべての従業員が対象となり、従業員を雇用する企業に加入が義務付けられています。

労災保険率は事業の種類によって異なり、業種ごとに厚生労働省から保険料率が示されています。林業や漁業、鉱業など危険を伴う職種は高めの保険率になっており、保険料は全額事業主負担です。

参考:令和4年度の労災保険率について~令和3年度から変更ありません~|厚生労働省

雇用保険料

雇用保険料とは、労働者が失業して収入を失った場合や、雇用の継続が困難な事由が生じた場合などに給付される失業等給付に係る費用です。労災保険と同様、政府が管轄する強制保険制度であり、一般の事業と、農林水産・清酒製造、建設事業と3つの事業の種類にわけられ、それぞれ保険料率が異なります。保険料率や従業員と事業主の保険料の費用負担割合は、厚生労働省のホームページなどから確認することが可能です。

参考:雇用保険制度の概要|ハローワークインターネットサービス

参考:令和4年度雇用保険料率のご案内|厚生労働省

第1種・第2種・第3種特別加入保険料

労災保険は労働者を対象にした保険であるため、事業主に起きた傷病に対しては補償の対象外です。事業主も現場の業務に携わる場合は、労災保険に「特別加入制度」により加入する道が開かれています。

労災保険の特別加入保険料は以下の3つです。

- 第1種特別加入保険料:中小企業の事業主を対象とした特別加入に係る保険料

- 第2種特別加入保険料:自営業や一人親方を対象とした特別加入に係る保険料

- 第3種特別加入保険料:海外派遣者を対象とした特別加入に係る保険料

特別加入の保険率についても業種ごとに厚生労働省から示されています。詳細については、以下の厚生労働省のページを参考にしてみてください。

参考:労働保険料の種類・申告と納付について|福岡労働局

参考:特別加入保険料率表(令和4年4月1日~)|厚生労働省

印紙保険料

印紙保険料とは、日雇労働者を雇って賃金を支払う都度発生する、日雇労働被保険者に係る費用です。日雇労働者を雇用する事業主は一般保険料とあわせて印紙保険料を納付する義務があります。保険料は賃金日額に応じて以下の3段階にわかれます。

- 第1級:賃金日額11,300円以上で保険料176円

- 第2級:賃金日額8,200円以上11,300円未満で保険料146円

- 第3級:賃金日額8,200円未満で保険料96円

印紙保険料の納付方法は、「日雇労働被保険者手帳」に雇用保険印紙を貼付け消印する方法と、「印紙保険料納付計器」で納付印を押印する方法があります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

‐入社・退職・異動編‐ 社会保険・労働保険の手続きガイド

企業において社会保険および労働保険の加入・喪失手続きは必ず発生し、手続きを誤れば保険事故が発生した際に従業員が不利益を被る可能性があります。

各保険の基本的な手続き方法を入社・退職・異動のシーン別にギュッとまとめた分かりやすいガイドです。

年度更新の手続きガイドブック

年度更新とは、年間の労働保険料(労災保険料・雇用保険料)を申告・納付するための手続きです。

本ガイドでは、年度更新の具体的な対応手順をはじめ、ミスの発生を防ぐ10のポイントをわかりやすく解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

労災対応がよくわかるガイド

前半で労災の基礎知識と実務の流れを、後半でケーススタディとともに労災認定のポイントを解説しています。

一連の実務対応手順をステップにわけて紹介していますので、手元に置いておくと労災発生時の対応にも困りません。

そもそも労災保険とは?

労災保険の内容について詳しく見てみましょう。労災保険とは、業務上や通勤による労働者の病気やケガ、障害、死亡などに対して、労働者自身やその遺族に必要な保険給付を行う制度です。

労災保険の加入条件

労災保険は、原則として1名でも労働者を雇用している事業場であれば加入しなければなりません。ただし、一部の農業・林業・畜産業などの個人経営の事業場は、強制ではなく任意加入となります。

労災保険の加入対象

労災保険の対象となるのは、すべての労働者であり、パートやアルバイトなどの短時間労働者や、日雇労働者も対象となることを覚えておきましょう。派遣労働者の場合は、派遣元の事業場で労災保険が適用されます。

一方、法人の代表権や業務執行権を有する役員には、労災保険は適用されません。また、他の従業員と同様に就労し、賃金が支払われているなどの一定の条件に合致しない限り、事業主と同居している親族も、原則として労災保険の対象外となります。

参考:労働保険の適用単位と対象となる労働者の範囲|大阪労働局

労災保険の加入手続き

労災保険の加入手続きは、労働基準監督署および最寄りのハローワーク(公共職業安定所)で行います。農林漁業・建設業などをのぞき、原則として労災保険の加入手続きは雇用保険の保険料の申告・納付を一つとして行う「一元適用事業」となります。

まずはその事業所の所在地を管轄する労働基準監督署へ「保険関係成立届」を提出後、その年度分の労働保険料を概算保険料として申告・納付します。併せて、所轄のハローワークに、「雇用保険適用事業所設置届」を提出し、被保険者となる従業員の資格取得の手続きを行います。

| 届出 | 提出先 | 期限 |

|---|---|---|

| 保険関係成立届 | 所轄の労働基準監督署 | 保険関係成立の翌日から10日 |

| 概算保険料申告書 | 所轄の労働基準監督署 | 保険関係成立の翌日から50日 |

| 雇用保険適用事業所設置届 | 所轄のハローワーク | 設置の日の翌日から10日 |

| 雇用保険被保険者資格取得届 | 所轄のハローワーク | 資格取得の日の翌月10日 |

労働保険料の保険料率と負担割合は?

労働保険料は、労災保険と雇用保険の保険料率をもとに算出します。

雇用保険料の保険料率と負担率は以下の通りです。雇用保険では、「一般の事業」「農林水産業・清酒製造業」「建設事業」の3つにわかれていて、それぞれの保険料率が定められています。

【雇用保険の保険料率等(令和4年10月以降)】

| 保険料率 | 会社負担率 | 従業員負担率 | |

|---|---|---|---|

| 一般の事業 | 1.35% | 0.85% | 0.5% |

| 農林水産業、清酒製造業 | 1.55% | 0.95% | 0.6% |

| 建設事業 | 1.65% | 1.05% | 0.6% |

一方、労災保険料率は事業の種類によって賃金総額の2.5/1000から88/1000までわけて定められています。保険料は、雇用保険とは異なり、全額事業主負担です。

社会保険労務士監修のもと、最新の制度にあわせた入社・退職・異動の手続きを「まとめて一冊で」ご紹介している人気のガイドです。

手元に置ける1冊として、多くの方にお読みいただいておりますので、ぜひお気軽にご活用ください。

労働保険料の計算方法は?

冒頭で解説したように、労働保険料は労災保険料と雇用保険料を合算して算出されるものです。従業員全員が雇用保険の被保険者となる場合には、賃金総額に対し、労働保険料率(労災保険率+雇用保険率)を乗じて算出します。

パート・アルバイトなど週の所定労働時間が短い者や学生を雇用している場合には、雇用保険に加入しない従業員がいるケースがあります。従業員全員の賃金総額と雇用保険の被保険者となる従業員の賃金総額が同額とならない場合には、労災保険料と雇用保険料をそれぞれ分けて算出することになりますので注意しましょう。

賃金総額に含まれるもの

労働保険料を計算するためには、「賃金総額」を把握する必要があります。賃金総額とは、給与や賞与だけでなく各種手当など、事業主が労働の対価として労働者に支払う金銭の総額です。賃金総額については、以下の記事で詳しく解説しています。

労働保険料の計算例

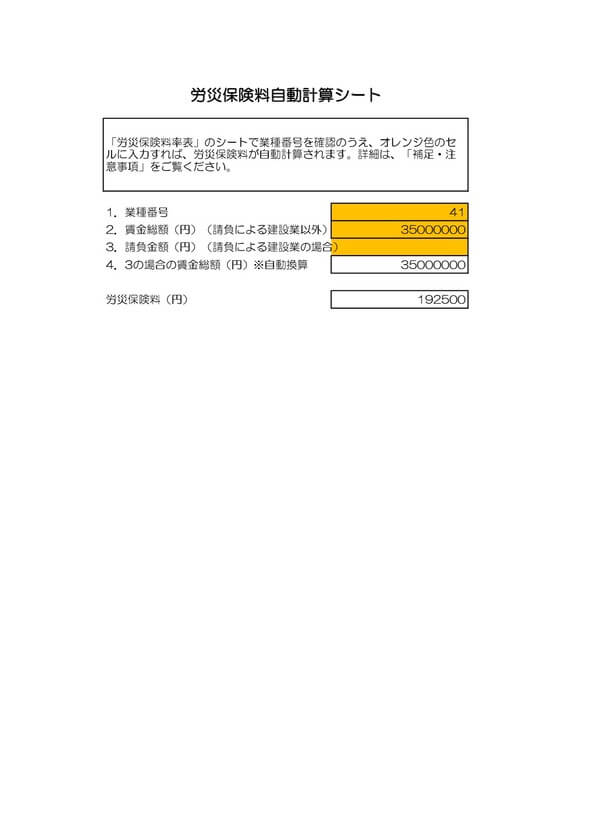

小売業で働く従業員を例に、労働保険料を計算してみましょう。1年間に支払う賃金総額が350万円の従業員(月25万円×12カ月+賞与50万円)の場合、以下のようになります。

- 雇用保険料率:13.5/1000

- 労災保険料率:3.0/1000

- 労働保険料:350万円×(3.0/1000+13.5/1000)=5万7,750円

よって、上記従業員にかかる年間労働保険料は5万7,750円となります。

労働保険料の申告・納付までに必要な手続きは?

実際に労働保険料を計算して納付するには、「納付期限の確認」「前年度過不足分の調整」「労働保険料の計算」「納付・申告」といった手順を踏みます。一つひとつ見ていきましょう。

納付の時期を確認する

労働保険料の納付は期間が決まっています。毎年4月1日から翌3月31日を「保険年度」とし、この期間の賃金総額を元に概算の労働保険料を算出します。労働保険料は6月1日から7月10日の間に労働保険の申告と納付をする必要があり、これが「年度更新」と呼ばれる手続きです。納付期限を過ぎてしまうと追徴金が発生することがあるため、忘れずに納付期限を確認するようにしましょう。

過不足分の調整

年度更新では、本年度の1年分の保険料を概算で前払い(概算保険料)をするとともに、前年度分の給与総額の実績から保険料を確定(確定保険料)し、前年度に納付した概算保険料と実際に支払った給与総額に基づく確定保険料との過不足分を清算することが必要です。したがって、年度更新時には、前年度の概算保険料と確定保険料との過不足分の清算を行うと同時に、本年度の給与総額の見込み額からさらに概算保険料を算出して、合計した金額を労働保険料として納付することになります。

また、労働保険料を確定させる際には、別途、一般拠出金の算出も必要です。この「一般拠出金」とは「石綿による健康被害の救済に関する法律」により定められたもので、これも事業主が負担しなければなりません。

労働保険料の計算

年度更新では、確定保険料の過不足分の調整を行い、前年度の労働保険料が確定したら、次に本年度の概算保険料を計算します。概算保険料は、本年度内の見込みの賃金総額に労働保険料率を乗じて算出します。本年度の見込みの賃金総額が、前年度の実際に支払った給与総額の2分の1から2倍の間である場合は、前年度の確定賃金総額を本年度の賃金総額の見込み額として保険料を計算しましょう。

納付・申告

前年度の過不足調整、本年度の労働保険料概算が完了したら、「労働保険概算・確定保険料申告書」にそれぞれ必要項目を記載します。保険料を添えて、期限内に所管の労働基準監督署に提出することで納付・申告は完了となります。期限に遅れた場合は労働基準監督署によって保険料が決定され、10%の追徴金が課せられることがあるため注意が必要です。

労災保険料に関する注意点は?

労働保険料を算出する上ではいくつかの注意点があります。間違えやすいポイントを事前に押さえ、ミスなく納付を済ませましょう。

労災保険率は3年に1度改定される

労災保険料率は、原則として3年に1度改定されます。通常であれば、2021年(令和3年)4月に改定される予定でしたが、改定が見送られました。そのため、令和4年度は変更なしの労災保険料率が適用されます。

厚生労働省のウェブサイトで保険料率が確認できますので、最新情報をチェックしましょう。

複数事業を展開している場合、事業ごとに保険料を計算する

労働保険の1つである労災保険は、業種によって保険率が異なります。危険度が高い業種ほど労災事故の発生確率が高くなるため、保険料もその分高くなります。

1つの企業が業種の異なる複数の事業を展開している場合には注意しましょう。労働保険料は、それぞれの業種を行う事業所ごとに算出する必要があり、複数事業を展開している場合には、各事業所が主に行う業種にあわせて一つひとつ労働保険料を納める必要があります。

実際の労災保険率はかなり細かく分類されているため、不明な場合は労働基準監督署に問い合わせるようにしましょう。

出向社員・派遣社員の保険料に注意

出向社員・派遣社員については出向先・派遣元という観点で調整が必要です。派遣社員は、派遣元の労働者なので労働保険料の支払いは派遣元で行います。

出向社員に関しては、出向先の指揮監督のもと業務に従事する場合は、出向先企業の労働者として労災保険が適用されます。また、労災保険料は出向元の賃金を出向先の賃金に含めて算出します。

雇用保険については、賃金を支払っている事業所を通して納付しますが、出向元・出向先のどちらからも賃金を受け取っている場合は、賃金額の多い事業所を通じて納付することになります。

前年度の概算保険料と確定保険料の差額で保険料を清算する

概算保険料は保険年度ごとに前払いする必要があります。

保険年度末に、前年度に支払った概算保険料と確定保険料に差額が生じた場合は調整が必要です。少なければ次年度の労働保険料に上乗せで納付し、多い場合は次年度の概算保険料に充当します。

年度更新の際には前年度の労働保険料の過不足分の清算を忘れずに行いましょう。

労働保険料の納付は労働者を雇用する企業の義務

労災保険と雇用保険をあわせた労働保険料の申告と納付は、労働者を雇用する企業の義務です。加入義務があるにも関わらず、加入手続きを怠っていると、さかのぼって保険料を納付する必要があるほか、場合によっては追徴金が発生します。

また、事業主の故意・過失により労災保険の加入手続きを行わないまま、労働災害が発生した場合には、事業主が保険給付で発生した費用の一部または全部を支払わなければならなくなることも覚えておきましょう。

労働保険は、自社の従業員を守るために必要な保険制度です。制度を正しく理解し、遅滞ないよう加入・納付の手続きを行いましょう。

よくある質問

労働保険料とは?

労働保険とは、労災保険と雇用保険をあわせた総称であり、労働保険料は両者の保険料を合算して納付するのが一般的です。労働保険料は、給与の総額に労災保険率と雇用保険率をそれぞれ掛けて算出します。詳しくはこちらをご覧ください。

労働保険料の計算方法は?

納付期限は毎年6月1日から7月10日の間です。4月1日から翌3月31日の見込み賃金総額から算出され、期限内に前払いで納付する必要があります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

医療費の限度額とは

重症の病気やけがによる長期入院や療養が必要となった場合、自己負担すべき医療費が高額になってしまいます。そのため、個人の負担を軽くできるように、健康保険には「高額療養費制度」が設けら…

詳しくみる -

# 社会保険業務

休職のまま退職した時の失業保険について!金額はどれくらい?【退職届テンプレ付き】

休職のまま退職した場合、失業保険の給付ができるのをご存じでしょうか?本記事では失業保険の基礎知識から受給条件や手続きまで詳しく解説し、休職の状態で退職した場合の失業保険についての疑…

詳しくみる -

# 社会保険業務

交通費は社会保険の課税対象に含まれる?

交通費(通勤手当)は社会保険料や所得税の対象になる? 交通費は社会保険の報酬に含まれ、所得税では非課税限度額まで課税されません。 標準報酬月額に含めて社会保険料を計算する。 通勤手…

詳しくみる -

# 社会保険業務

育休中に年金を払わなくても将来減らない?産後パパ育休との違いも解説

育児休業を取得すると年金の支払いはどうなるのか、将来の年金額に影響はあるのかと不安に感じる方もいらっしゃるのではないでしょうか。人事労務担当者や育休を予定している従業員にとって、年…

詳しくみる -

# 社会保険業務

労災の症状固定とは?補償の対応方法や再発、後遺症が残った場合を解説

労災(労働災害)で治療を続けている最中、「そろそろ症状固定ですね」と言われて戸惑った経験はありませんか?症状固定とは、これ以上の治療効果が見込めない状態を指しますが、「治っていない…

詳しくみる -

# 社会保険業務

社会保険料はいつから給与天引き?入社・退職・産休育休時のタイミングを解説

新入社員の入社や従業員の退職、産休・育休といったタイミングで、「社会保険料はいつから発生し、いつの給与から天引きすればよいのか」と悩むことはありませんか。社会保険料は資格取得月から…

詳しくみる