- 更新日 : 2025年11月28日

介護保険料の年末調整は対象?書き方や手続き、注意点をわかりやすく解説

従業員の給与から天引きされることも多い介護保険料ですが、年末調整で「社会保険料控除」の対象となり、所得税や住民税の負担を軽くできることをご存知でしょうか。多くの場合、給与天引きであれば特別な手続きは不要ですが、ご自身やご家族の介護保険料を別途納付している場合は申告が必要です。この記事では、中小企業の経営者や人事・労務担当者の皆さまへ向けて、介護保険料の年末調整における基本的な仕組みから、対象者のパターン別の手続き、証明書の要不要、よくある質問まで、わかりやすく解説します。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

介護保険料は年末調整で「社会保険料控除」の対象

年末調整の時期になると多くの書類を扱いますが、介護保険料も節税につながる重要な項目です。結論から言うと、従業員本人やその家族が支払った介護保険料は、年末調整で「社会保険料控除」として所得から控除することができます。これにより、課税対象となる所得が減り、結果的に所得税や翌年の住民税の負担が軽減されます。まずは、この社会保険料控除の基本的な仕組みから確認していきましょう。

社会保険料控除とは

社会保険料控除とは、1月1日から12月31日までの1年間に、ご自身や生計を同一にする配偶者・親族のために支払った社会保険料の全額を、その年の所得から差し引くことができる所得控除の一種です。対象となる社会保険料には、国民年金や厚生年金保険料、健康保険料などが含まれ、公的介護保険制度に基づいて支払う「介護保険料」もこの中に含まれます。支払った金額がそのまま控除額となるため、節税効果が分かりやすいのが特徴です。

控除によって税金はどれくらい軽減されるか

社会保険料控除を利用すると、支払った介護保険料の全額が課税所得から差し引かれます。例えば、年間の課税所得が400万円の方が、1年間に8万円の介護保険料を支払ったとします。この8万円を申告すると、課税所得は392万円に減少します。所得税率が20%の場合、単純計算で「8万円 × 20% = 1万6,000円」の所得税が安くなります。さらに、翌年の住民税(税率約10%)も「8万円 × 10% = 8,000円」程度軽減され、合計で約2万4,000円の節税につながります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

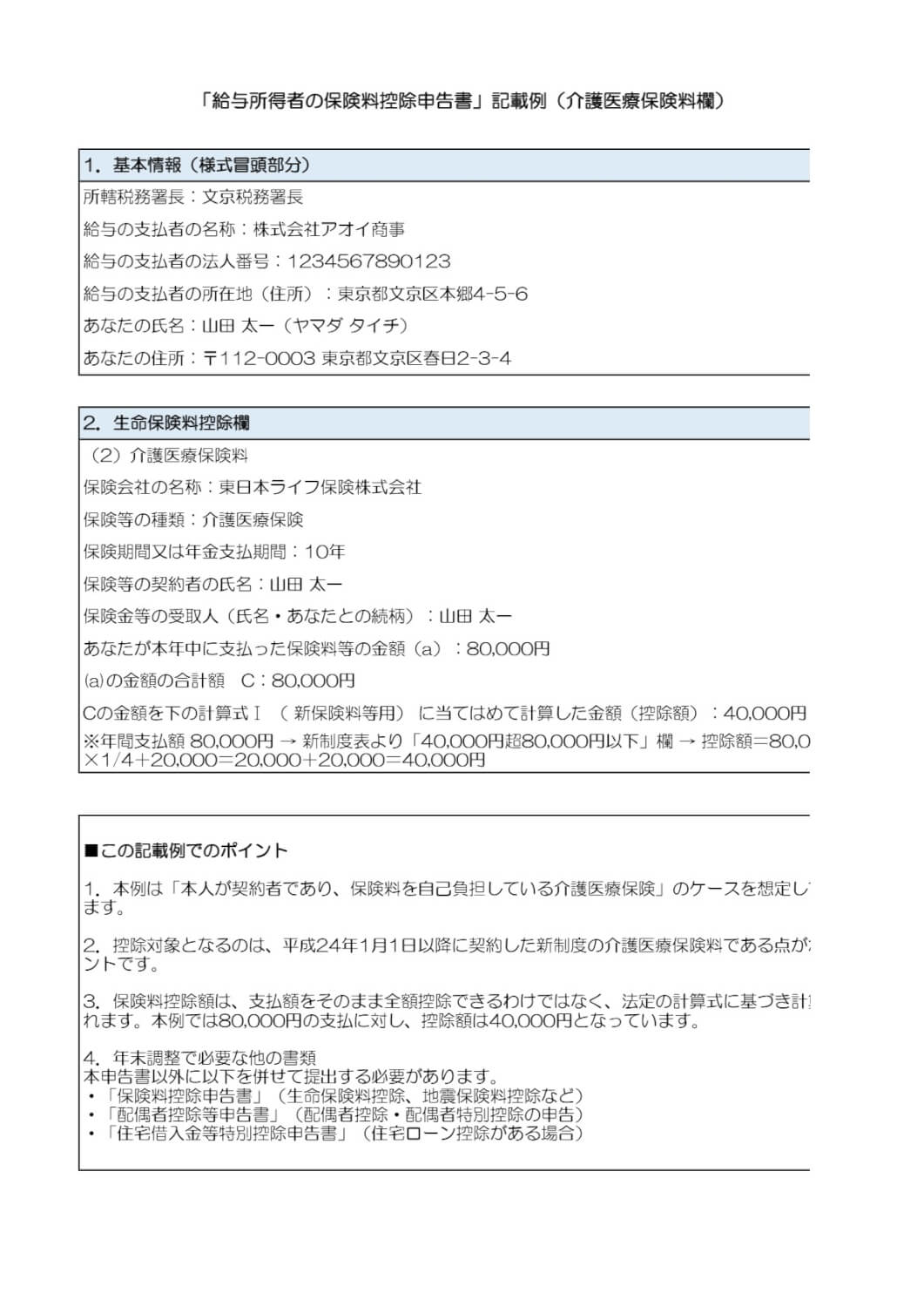

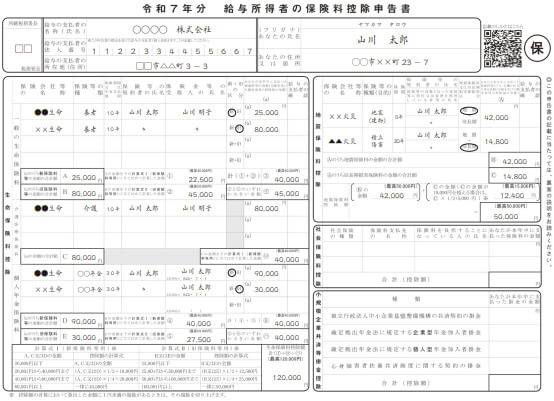

年末調整における保険料控除申告書の書き方

年末調整の保険料控除は、一つの申告書に複数の控除が含まれているため、記載場所に注意しましょう。以下に、書き方を解説します。

用紙の左側が、生命保険料控除の欄です。一番上が「一般の生命保険料」、真ん中が「介護医療保険料」、そして一番下が「個人年金保険料」について記載する項目です。生命保険料控除では、これら3種類の保険料について詳細を記載したのち、計算式の右隣にある「生命保険料控除額計」の欄に、それぞれの保険料控除額を合わせた金額を記載します(最高で12万円)。

介護医療保険料の記載項目

記載の際、必要な情報は以下の通りです。加入している保険会社から、年末調整の時期に保険料控除証明書が送られてくるので、そちらを参考に転記するとよいでしょう。

- 加入している保険会社の名称<

- 加入している保険の種類

- 保険の期間

- 保険の契約者氏名

- 保険金の受取人の氏名と続柄

- 本年度中に支払った保険料の金額

- 支払った保険料の合計額

- 合計金額を控除額の計算式に当てはめ、最後に控除額を記入

なお、保険会社からの証明書には、「証明額」と「申告額」が記載されているのが通常ですが、原則として申告の際には申告額を記入してください。ただし、証明額に金額の記載があり、申告額に記載がない場合には、証明額を記入します。

【パターン別】介護保険料の年末調整手続きと書き方

介護保険料の控除を受けるための手続きは、その保険料の支払い方法によって異なります。特に、給与から天引きされている40歳~64歳の方と、ご自身で納付している65歳以上の方では手続きが大きく変わるため注意が必要です。ここでは、代表的な3つのパターンに分けて、具体的な手続きと申告書の書き方を解説します。

給与から天引きされる場合(40歳~64歳)

40歳から64歳の会社員(第2号被保険者)は、原則として介護保険料が健康保険料とあわせて毎月の給与から天引きされています。この場合、会社が支払った保険料の合計額を把握しているため、従業員が年末調整で特別な手続きをする必要はありません。会社側で年間の天引き額を計算し、社会保険料控除として自動的に処理してくれます。ご自身の支払額は、毎月の給与明細や、年末調整後に受け取る源泉徴収票で確認できます。

納付書や口座振替で納付している場合(65歳以上など)

65歳以上の方(第1号被保険者)で、年金からの天引き(特別徴収)ではなく、ご自身で市区町村に納付書や口座振替で保険料を納付(普通徴収)している場合は、年末調整での自己申告が必要です。対象となる従業員は、「給与所得者の保険料控除申告書」の「社会保険料控除」欄に、保険料の種類(「介護保険料」など)と1年間に支払った合計金額を記入し、会社に提出します。この申告を忘れると控除が受けられないため注意が必要です。

家族の介護保険料を支払った場合

生計を同一にしている配偶者や親、子どもの介護保険料を支払った場合も、支払った本人の社会保険料控除の対象に含めることができます。例えば、お子さんが親御さん(65歳以上)の介護保険料を口座振替で支払っているケースなどが該当します。この場合も、ご自身で納付しているケースと同様に「給与所得者の保険料控除申告書」への記入が必要です。控除の対象となる家族の氏名や続柄、支払った保険料の合計額を正確に記載して申告しましょう。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

介護保険料の年末調整における証明書の要不要

年末調整で控除を申告する際には、「証明書」の添付が必要かどうか迷うことがあります。社会保険料控除において、原則として証明書の添付は不要ですが、必要となる書類もあります。

国民年金保険と国民年金基金以外は提出不要

年末調整において控除証明書を提出する必要がある社会保険料は、「国民年金」と「国民年金基金」のみです。そのため、控除証明書が発行される社会保険料も「国民年金」と「国民年金基金」のみとなっています。つまり、介護保険料の社会保険料控除の申告には、証明書の添付は必要ありません。

証明書を紛失した場合の対処法

社会保険料控除証明書を紛失した場合には、日本年金機構から再発行してもらうことが可能です。また、「ねんきんネット」のユーザIDを取得している方は、「ねんきんネット」を利用して再発行申請を行うこともできます。

介護保険料の年末調整に関する注意点とQ&A

介護保険料の控除について、他の控除と混同したり、特殊なケースでの取り扱いに迷ったりすることもあるでしょう。ここでは、人事・労務担当者が従業員からよく受ける質問や、間違いやすいポイントをQ&A形式でまとめました。正確な年末調整を行うための参考にしてください。

Q. 生命保険料控除の「介護医療保険料控除」との違いは?

A. 全く別の制度です。年末調整には名前の似た「生命保険料控除」という制度があり、その中に「介護医療保険料控除」という区分があります。これは、民間の保険会社などが販売する医療保険や介護保険の保険料が対象です。一方で、今回解説している公的制度の介護保険料は「社会保険料控除」の対象となります。申告書の記入欄も異なるため、混同しないよう注意が必要です。

Q. 医療費控除との併用はできますか?

A. はい、併用できます。社会保険料控除は「支払った保険料」が対象であり、医療費控除は「支払った医療費」が対象です。介護保険料を社会保険料控除として申告しつつ、介護サービス利用料の一部(医療費控除の対象となるもの)やその他の医療費が年間10万円(または所得の5%)を超えた場合は、医療費控除もあわせて申告できます。ただし、医療費控除は年末調整では手続きできず、ご自身で確定申告が必要です。

Q. 年の途中で対象年齢(40歳・65歳)になった場合は?

A. その年に支払った保険料の合計額を申告します。40歳になった方は、誕生日の前日が含まれる月から保険料の徴収が始まり、給与から天引きされます。65歳になった方は、それまでの給与天引きから、年金天引きまたは納付書払いに切り替わります。年末調整では、年の途中で徴収方法が変わった場合でも、1年間に支払った介護保険料の総額が社会保険料控除の対象となります。

Q. 年末調整で申告を忘れた場合はどうすればいいですか?

A. 確定申告(還付申告)を行えば、控除を受けることができます。もし年末調整で介護保険料の申告を忘れてしまっても、翌年の確定申告期間中(通常2月16日~3月15日)か、それ以降でも「還付申告」という手続きをすることで、払い過ぎた税金を取り戻せます。還付申告は、対象となる年の翌年1月1日から5年間行うことが可能です。

人事・労務担当者が知っておきたい年末調整の実務ポイント

人事・労務担当者にとって、年末調整は年に一度の重要な業務です。特に介護保険料については、従業員の年齢や家族構成によって手続きが異なるため、適切な案内と正確な処理が求められます。ここでは、担当者として押さえておきたい実務上のポイントを3つに絞って解説します。

従業員への周知と案内方法

年末調整の書類を配布する際は、介護保険料の申告漏れがないよう、全従業員へ向けて丁寧なアナウンスを心がけましょう。特に、「65歳以上の方で納付書払いをしている方」や、「ご家族の分の保険料を支払っている方」は申告が必要になる可能性が高いことを具体的に伝えると効果的です。社内ポータルや案内文書に、申告が必要なケースの具体例を記載しておくことで、従業員の理解を助け、問い合わせを減らすことにもつながります。

保険料控除申告書のチェック項目

従業員から提出された「保険料控除申告書」を確認する際は、特に「社会保険料控除」の欄に注意します。介護保険料が記入されている場合、金額が不自然に高すぎたり低すぎたりしないかを確認しましょう。また、国民健康保険料など、他の社会保険料と合算して記入されているケースもあります。内訳が不明な場合は、従業員に直接確認し、正しい金額を把握することが大切です。

65歳以上の従業員がいる場合の留意点

現在では、65歳以上の従業員が活躍しているケースも少なくありません。65歳になると、介護保険料の納付方法が年金からの天引き(特別徴収)か、個人での納付(普通徴収)に変わります。特に普通徴収の場合は、従業員本人が申告しない限り控除が適用されません。高齢の従業員の中には、こうした手続きに不慣れな方もいるため、個別に声がけをするなど、丁寧なフォローアップが求められます。

介護保険料の年末調整を正しく理解し適切な手続きを

介護保険料は、その年に支払った全額が社会保険料控除として年末調整の対象になります。40歳から64歳の方で給与から天引きされている場合は、会社が納付額を把握しているため、ご自身での特別な手続きや証明書の提出は基本的に不要です。一方で、65歳以上の方(特別徴収・普通徴収)や、生計を共にする家族の保険料を支払っている場合は、年末調整の際に「保険料控除申告書」への記入と申告が必要です。本記事で解説した手続き方法や注意点を参考に、従業員への的確な案内やご自身の申告にお役立ていただき、正確な年末調整を行いましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

給与支払報告書の訂正方法は?eLTAX・郵送、期限後・過年度別に手順を解説

給与支払報告書を市区町村へ提出した後で、記載内容の誤りに気づき、どのように訂正すれば良いか悩んでいる経理担当者の方も多いのではないでしょうか。特に、提出期限を過ぎてしまった場合や、…

詳しくみる -

# 年末調整業務

配偶者控除等申告書の記入例は?注意点や計算方法も解説

配偶者控除等申告書とは? 配偶者の所得をもとに控除額を確認し、年末調整時に提出する書類です。 配偶者控除の対象は所得62万円以下(給与収入136万円以下)※令和8年分以後 所得=給…

詳しくみる -

# 年末調整業務

年末調整の修正方法 やり直しが必要なパターン3選

年末調整はやり直しができないと思っていませんか? 年末調整を行った後であっても、所得税額が変更されるような事情が生じた場合は、再度年末調整を行うことができます。 例えば、年末調整後…

詳しくみる -

# 年末調整業務

年末調整の手続きが期限に間に合わないときはどうする?対応方法を解説

年末調整に間に合わないと、所得税を多く徴収されていた場合でも還付を受けることができません。個人で確定申告を行うか勤務先に連絡するかのどちらかの対応方法をとることで、払い過ぎ分を取り…

詳しくみる -

# 年末調整業務

源泉徴収はいつ行う?給与天引きから納付期限、年末調整の時期まで徹底解説

源泉徴収業務は、毎月の給与計算から年末調整まで、年間を通じて「いつ対応すべきか」という期限管理が非常に重要です。特に実務を始めたばかりの方にとって、給与からの天引きタイミングや税務…

詳しくみる -

# 年末調整業務

源泉徴収票はペーパーレス化できる?進めるメリット・流れを解説

企業にとって、源泉徴収票の発行業務は毎年欠かせない手続きの1つです。しかし、従来の紙による発行は、印刷や郵送に時間とコストがかかる上、保管スペースの確保も必要です。近年では、こうし…

詳しくみる