- 更新日 : 2026年3月31日

社会保険完備は福利厚生の基本?法定・法定外の種類や福利厚生費についても解説

学生が就職先を決める際は給料や年間休日日数の他、福利厚生がどれだけ充実しているかを重視するといわれています。しかし、多くの人が「社会保険完備」という言葉の意味を深く知らないまま、それでよしとしているかもしれません。

そこで本稿では、福利厚生の全体像と社会保険との関係を基本から整理します。法律で義務付けられた「法定福利厚生」と、企業の魅力を左右する「法定外福利厚生」の具体的な種類、さらには人事担当者が押さえておくべき福利厚生費の扱いまで、網羅的に解説します。

目次

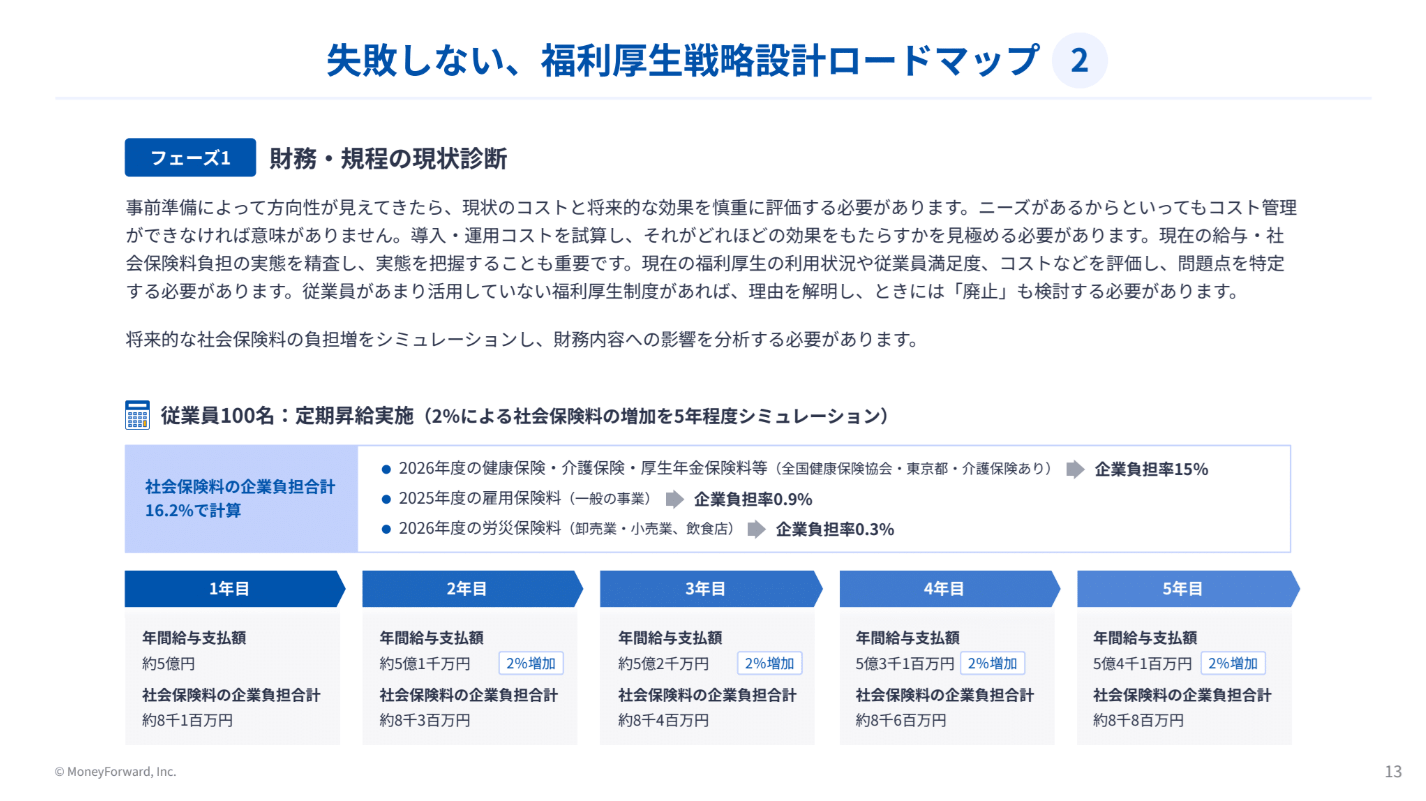

従業員数の拡大に合わせて福利厚生を見直さないまま運用を続けると、制度が組織の実態から乖離するリスクがあります。

本資料では、企業負担を抑えながら成長フェーズに対応した福利厚生の整備を進めるための、具体的なロードマップをご紹介します。

福利厚生としての社会保険完備は当たり前?

求人広告でよく見かける「社会保険完備」とは、最低限必要な福利厚生は完備している、という意味です。

これは、健康保険、厚生年金保険、雇用保険、労災保険といった、法律で定められた福利厚生(法定福利厚生)について、企業として法律を遵守し、費用を支出していることを示しています。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

エンゲージメント向上につながる福利厚生16選

多くの企業で優秀な人材の確保と定着が課題となっており、福利厚生の見直しを図るケースが増えてきています。

本資料では、福利厚生の基礎知識に加え、従業員のエンゲージメント向上に役立つユニークな福利厚生を紹介します。

令和に選ばれる福利厚生とは

本資料では、令和に選ばれている福利厚生制度とその理由を解説しております。

今1番選ばれている福利厚生制度が知りたいという方は必見です!

福利厚生 就業規則 記載例(一般的な就業規則付き)

.jpg)

福利厚生に関する就業規則の記載例資料です。 本資料には、一般的な就業規則も付属しております。

ダウンロード後、貴社の就業規則作成や見直しの参考としてご活用ください。

従業員の見えない不満や本音を可視化し、従業員エンゲージメントを向上させる方法

従業員エンゲージメントを向上させるためには、従業員の状態把握が重要です。

本資料では、状態把握におけるサーベイの重要性をご紹介いたします。

そもそも福利厚生とは?社会保険との関係

そもそも、福利厚生はどのように定義されているのでしょうか。

法文上で福利厚生という用語を使用し、定義づけを行っている例は、少なくとも労働法の分野では見つかりません。

辞書には、「企業が、従業員の確保・定着、勤労意欲・労働能率の向上、労使関係の安定などの人事・労務管理上の効果を期待して、従業員とその家族を対象に、賃金その他の基本的労働条件以外の主として生活条件の領域で、任意にあるいは法的義務として実施する諸施策のこと」(小学館『日本大百科全書』)とあります。

経営学では研究者による定義の例はありますが、概ね上記の辞書で示された定義と同様といえるでしょう。

内容は大きく「法定福利厚生」と「法定外福利厚生」に分けられ、厚生労働省の「就労条件総合調査」などの統計調査でも、この区分によって集計されています。

前後が逆になりますが、この2つは上記の辞書の説明にある「任意あるいは法的義務」に対応するものと捉えることができます。

法定福利厚生

法定福利厚生とは、法律で義務づけられている福利厚生のことです。

具体的には、その事業所が健康保険、介護保険、厚生年金保険、雇用保険、労災保険など、広義の社会保険の適用事業所になっており、各保険料の事業所負担分の他、子ども・子育て拠出金や障害者雇用納付金、法定補償費などの費用が該当します。

高齢化の影響で健康保険料や介護保険料が増加しているため、法定福利厚生は増加傾向にあります。

法定外福利厚生

法定外福利厚生は、企業が任意で設ける給与以外の報酬と位置づけられています。

企業が独自に実施する福利厚生施策や、法定福利厚生の上乗せとしての施策の費用などが該当します。

種類は多様な分野にわたり、具体的には以下のようなものが挙げられます。

- 住宅

社宅、家賃補助、住宅ローン補助など - 健康・医療

人間ドック費用、スポーツジム費用の補助など - 職場環境

社内食堂・カフェの設置、昼食補助など - 育児・介護

保育施設の設置、ベビーシッター補助など - 休暇

リフレッシュ休暇、学習休暇など - 文化・レクリエーション

レジャー施設・宿泊施設の利用補助、サークル活動・イベント開催の補助など - 財産形成

財形貯蓄、持株会、確定拠出年金制度、確定給付年金制度など - 慶弔・災害

結婚祝い金、災害見舞金など

不況の影響で、法定外福利厚生の支出状況は減少傾向にあります。

福利厚生と社会保険の違い

以上の説明でわかるとおり、「福利厚生=社会保険」ではありません。社会保険は法定福利厚生の一つであり、福利厚生には企業が任意的・自発的な施策として実施する法定外福利厚生もあります。

福利厚生のない会社はある?

福利厚生のない会社には社会保険が完備されていないため、コンプライアンス違反になります。最低限、法定福利厚生は完備しなければなりません。

しかしながら中小・零細企業の中には、経費の問題や法的知識不足などの事情から法定外福利厚生だけでなく、法定福利厚生である社会保険も完備していないところもあります。

法人であれば、健康保険・厚生年金保険の強制適用事業所、雇用保険・労災保険の強制適用事業所となり、それぞれ年金事務所、労働基準監督署・公共職業安定所において適用手続きを行う必要があります。

これらは、各社会保険料の企業負担分を支出するための手続きでもあります。未加入事業所の従業員や家族が公的医療保険を受けるためには、自治体が運営する国民健康保険に加入して保険料の全額を負担しなければなりません。

残念ながら、未加入事業所は存在します。政府も法人登記簿の情報から対象事業所を把握し、加入指導に取り組んでいます。

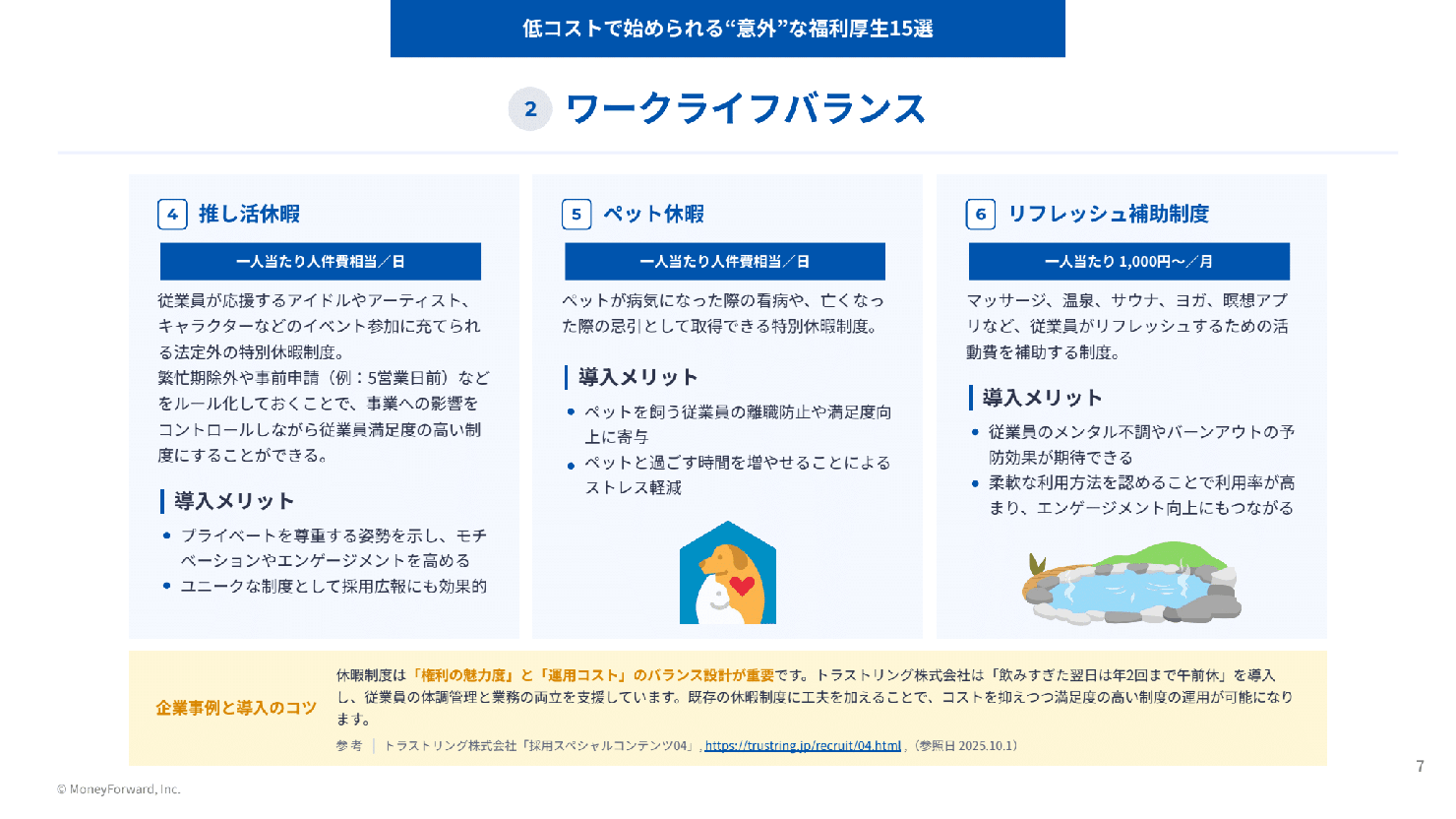

福利厚生や手当の拡充は、コストや運用負荷がネックになりがちです。本資料では社労士監修のもと、一人あたり数百円から始められる15の制度を、ライフサポートやワークライフバランスなど5カテゴリで紹介。

設計のコツと企業事例も掲載していますので、ぜひ福利厚生の充実化にお役立てください。

福利厚生費について

「福利厚生費」という言葉が用いられることがありますが、明確な定義はあるのでしょうか。

福利厚生費というものはある?

法律上明確に定義されているわけではなく、一般的には法定福利厚生および法定外福利厚生に支出した費用を意味します。

経団連が毎年会員企業を対象に実施する「福利厚生費調査」でも、同様の意味で使用されています。

ただし、税務上福利厚生費を損金算入し、非課税とするには一定の要件があります。以下の要件をすべて満たしていないと、損金算入は認められません。

- 会社の全従業員(役員を含む)を対象とするものであること

- 支出する金額が概ね一律であり、費用が社会通念上高額ではなく、通常要する費用として一般的な範囲内であること

- 現金支給ではないこと

実務上は食事の支給、社宅家賃、社員旅行などの扱いが問題になることが多いようです。

福利厚生費を給与から天引きするのは問題ない?

税務上は上記の要件を満たしていないと非課税扱いにならないため、福利厚生として支給した場合でも課税されることがあります。

その場合は源泉徴収し、給与から天引きすることになるでしょう。

例えば食事の支給の場合、非課税となるのは以下の2つの要件を満たしている必要があります。

- 役員や従業員が食事の価額の半分以上を負担していること

- 食事の価額から役員や従業員の負担額を差し引いた金額が1ヵ月当たり3,500円(消費税および地方消費税の額を除く)以下であること。

要件を満たしていない場合、食事の価額から役員や従業員の負担している金額を控除した残額が給与として課税されるため、源泉徴収の対象となります。

福利厚生費の税務上の扱いについては、国税庁のサイト「給与所得となるもの」の関連コードで食事の支給、社宅家賃、社員旅行などの扱いについて確認できます。

※参考:国税庁「給与所得となるもの」

福利厚生と社会保険の関係を知っておこう!

本記事では、「社会保険完備は当たり前なのか?」という疑問を起点に、法定・法定外の福利厚生の種類や、福利厚生費の扱いについて解説しました。

法定福利厚生の社会保険は、コンプライアンス上必要な支出です。法定外福利厚生は任意ですが、「働きがいのある会社」になるためには充実させる必要があるといえるでしょう。

よくある質問

福利厚生費とは何ですか?

従業員の確保・定着などを期待して、賃金以外の領域で任意・法的義務として実施する諸施策のことです。詳しくはこちらをご覧ください。

福利厚生と社会保険の違いについて教えてください。

福利厚生は、法定福利厚生の一つである社会保険を含む概念です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 福利厚生

主任の役職手当の相場はいくら?企業規模・業種別の金額や他の役職との違いを解説

「主任に昇進したけれど、役職手当はこれくらいが普通なのかな?」「これから主任を目指す上で、どのくらいの収入アップが見込めるんだろう?」 主任という役職に就いた方や、これから目指す方…

詳しくみる -

# 福利厚生

家賃補助の距離はどう設定する?居住や雇用形態など支給条件例6つ解説

家賃補助の距離条件はどう設定する? 家賃補助の支給条件は企業が自由に設計でき、距離・居住形態・雇用形態など6つの基準が代表例です。 距離基準は就業規則に具体的数値で明記する 現金支…

詳しくみる -

# 福利厚生

フリーアドレスとは?目的や利点、必要な設備を解説!

近年、企業が効率性向上や柔軟な働き方の実現を目指す中で、「フリーアドレス」が注目を浴びています。従来のような決められた座席ではなく、従業員が自由に席を選べるこのスタイルが、社内環境…

詳しくみる -

# 福利厚生

社員寮の食事提供は必要?寮ご飯のメリットやおすすめ委託サービスを紹介

社員寮の食事提供は必要? 社員寮での食事提供は、採用力・定着率・健康経営の向上に寄与する福利厚生施策です。 食事付き寮は採用・定着率の向上につながる 提供方法は寮の規模や予算で選ぶ…

詳しくみる -

# 福利厚生

住宅手当は実家暮らしの社員に必要?支給するメリット・デメリットや支給判断を解説

実家暮らしの社員に住宅手当を支給すべき? 住宅手当は法定外福利厚生のため、実家暮らしを対象に含めるかは企業が自由に設計できます。 支給形態は一律支給型と条件付き支給型の2タイプに分…

詳しくみる -

# 福利厚生

原状回復ガイドラインは社宅にどう適用される?会社と従業員の負担区分をわかりやすく解説

社宅の退去時に発生する「原状回復」は、費用負担をめぐりトラブルになりやすい人事労務担当者の悩みの種です。特に法人契約である社宅では、貸主、会社、入居社員の三者間で誰がどこまで負担す…

詳しくみる