- 更新日 : 2026年3月30日

厚生年金保険料は何歳まで、いつまで払う?70歳以上の加入・徴収停止のルール

厚生年金は会社員や公務員などが加入する年金制度ですが、厚生年金保険料は何歳まで払うのか、厚生年金制度にはいつまで加入できるのか、について知っていますか?

結論として、厚生年金保険料の支払いは、原則70歳までになります。70歳の誕生日の前日に厚生年金の被保険者資格を失うため、保険料の徴収もそこで停止されます。

ただし、70歳以降も働き続ける場合は「70歳以上被用者」として将来の年金額に反映される仕組みがあったり、受給資格が足りない場合は任意で加入を継続できたりと、状況に応じたルールがあります。

ここでは、厚生年金保険料は何歳まで支払うのか、60歳、70歳以降で働きながら厚生年金に加入するメリットデメリット、年金への影響について解説します。

厚生年金保険料はいつまで、何歳まで支払う?

厚生年金保険料は、最長で70歳に達するまで支払います。

国民年金は20歳から60歳になるまで保険料を支払います。厚生年金は、国民年金より長く最長で70歳まで保険料を支払います。

厚生年金保険の加入開始には、何歳以上という年齢の制限はありません。よって会社に勤め始めたらすぐ厚生年金保険に加入します。高校を卒業してすぐに就職した場合など、18歳や19歳であっても、加入要件を満たせばその時点から厚生年金保険に加入することになります。

厚生年金の終了期間は上限があり70歳です。「70歳の誕生日の前日」に被保険者資格を失います。よって70歳定年の場合には、定年までずっと厚生年金に加入し保険料を支払い続けることになります。

厚生年金は原則として65歳から年金を受給できるため、65歳を過ぎても会社で継続雇用されている場合には、年金を受給しながら同時に厚生年金保険料を支払うこともあります。

この場合、年金受給後に支払った保険料は、再計算されて将来の年金に反映されます。

厚生年金について理解を深めるために!3つのおすすめ

社労士が監修!この記事をお読みの方によく活用いただいている人気のテンプレートやガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

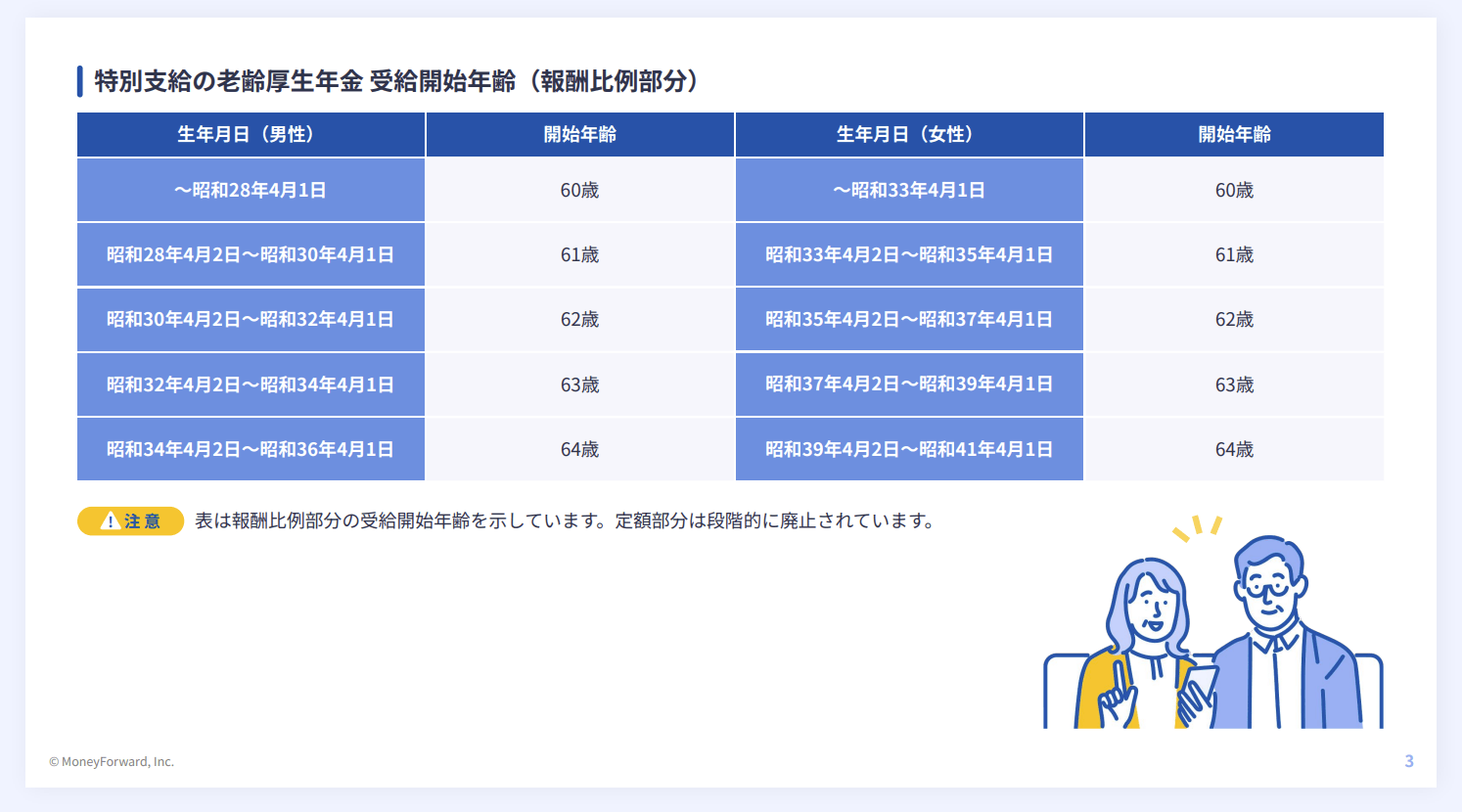

【人気】厚生年金 加入年齢・受給年齢 早見表

自分の受給開始日、正確に言えますか?生年月日によって、年金をもらえるタイミングは60歳から65歳まで段階的に変わります。

『いつまで働くか』を決める前に、まずはこの「厚生年金 加入年齢・受給年齢 早見表」をチェック!厚生年金の加入上限年齢と、自分が受給を開始できる年齢の相関図をまとめました。

厚生年金の「平均受給額」を簡単に知りたい方へ!

「厚生年金平均受給額のかんたん早見表」を用意しています。社労士監修: 専門家が監修した、実務でも使える信頼のクオリティ。

無料でダウンロードできますので、ご自身用にはもちろん、人事労務担当者の方であれば従業員への配布用にもぜひご利用ください。

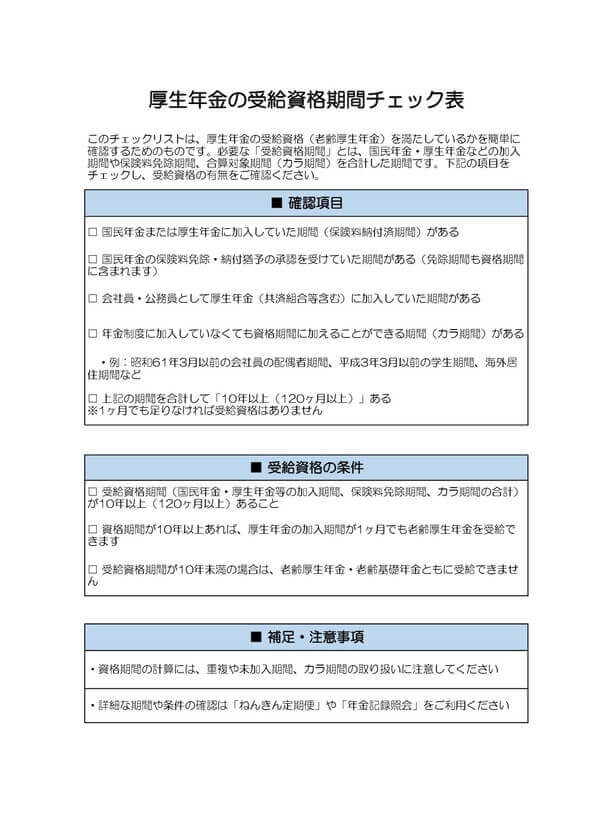

厚生年金の「受給資格期間」をチェックしたい方へ!

受給漏れを防ぐ!厚生年金の受給資格期間チェック表。社内でのヒアリングシートとしても活用可能。一から作成する手間を省き、労務管理の質を高めましょう。

「厚生年金の受給資格期間チェック表」を用意しています。こちらも無料でダウンロードできますので、ぜひご利用ください。

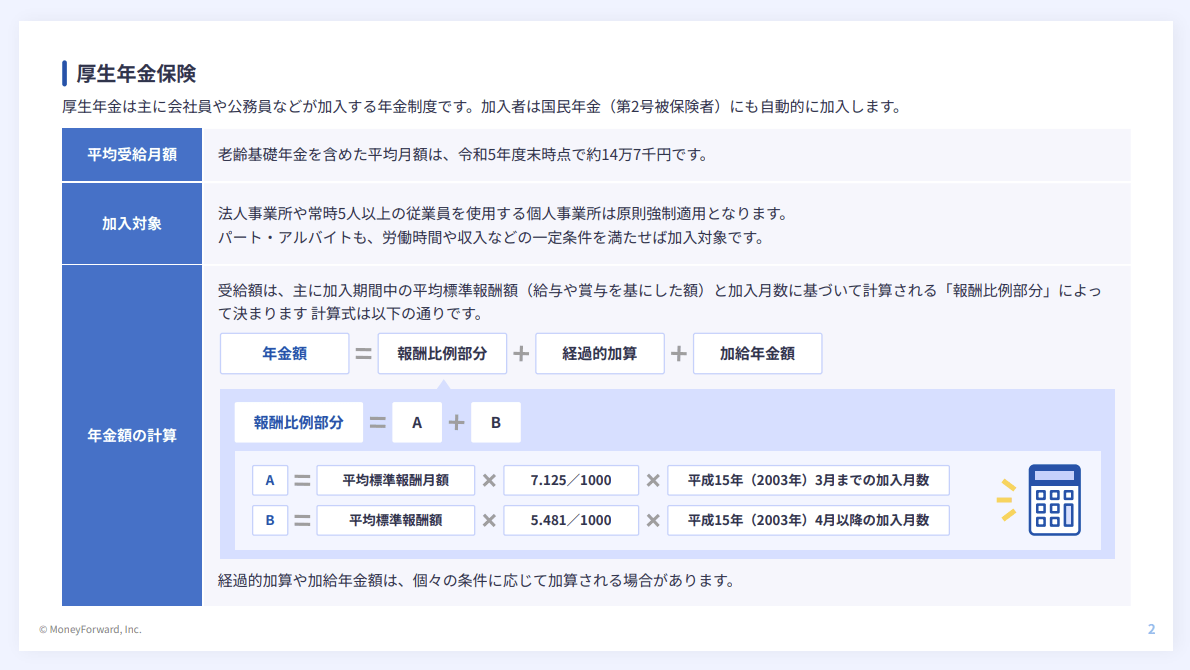

厚生年金保険の仕組み

日本の年金制度は「2階建て」の構造に例えられており、1階部分は20歳以上60歳未満のすべての国民が加入する国民年金です。厚生年金保険は2階部分にあたる年金で、国民年金に上乗せされて支払われる年金になります。

また、厚生年金には、国民年金のような「満額」という概念はありません。 厚生年金は加入期間の長さと、その期間中の給与や賞与の額(平均標準報酬額)に基づいて年金額が計算されるためです。

つまり、長く働き、報酬が高かった人ほど、2階部分の受給額が多くなる仕組みになっています。

被保険者となる人

厚生年金保険の加入者(被保険者)となる人は、厚生年金保険の適用事業所(株式会社などの法人事業所や、適用業種であって常時5人以上の従業員を使用する個人事業所など)に勤務する、70歳未満の人です。

以下の条件を満たす人が対象となります。

- 臨時に使用される人、季節的業務に使用される人など、適用除外に該当しないこと

- 常時従業員を使用する事業所に勤務する一般社員の所定労働時間ならびに所定労働日数の4分の3以上あること

- 70歳未満であること

パート・アルバイト(短時間労働者)の適用拡大

正社員でなくても、所定労働時間や日数が一般社員の4分の3未満のパート・アルバイト(短時間労働者)であっても、以下の要件をすべて満たす場合は、厚生年金保険の被保険者になります。

- 1週の所定労働時間が20時間以上であること

- 雇用期間が2ヶ月を超えて見込まれること

- 賃金の月額が88,000円以上であること

- 学生でないこと

また、短時間労働者の適用対象となる事業所の規模(被保険者数)は、段階的に拡大されています。

- 〜2022年9月:従業員数 501人以上の企業

- 2022年10月〜:従業員数 101人以上の企業

- 2024年10月〜:従業員数 51人以上の企業

令和6年10月からは、より小規模な企業で働くパート・アルバイトの方も、厚生年金に加入する対象となっている点に注意が必要です。

参照:令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構

なお、厚生年金保険の加入年齢については会社等に就職した時点からの加入になり、国民年金のように20歳以上という下限年齢はありません。

厚生年金保険料の金額について

厚生年金保険料は、毎月の給与(標準報酬月額)と賞与(標準賞与額)を基に計算されます。 共通の保険料率(18.3%)を、標準報酬月額や標準賞与額にかけ算して求めます。

厚生年金保険料率18.3%は、事業主(会社)と被保険者(従業員)とが半分ずつ(9.15%ずつ)負担します。

標準報酬月額とは、毎月の賃金額を一定の幅(等級)で区分した金額です。 標準賞与額とは、賞与支給額から1,000円未満を切り捨てた金額です。

標準報酬月額や標準賞与額が高い(つまり給与や賞与が多い)ほど、支払う厚生年金保険料も高くなりますが、将来受け取る年金額も多くなります。

厚生年金保険の資格喪失について

厚生年金保険の被保険者である従業員が、以下のような場合に該当したとき、被保険者の資格を失います。

- 従業員が退職した、または死亡したとき

- 労働契約の変更(パートタイムへの移行など)により、加入要件(労働時間4分の3基準や短時間労働者の要件)を満たさなくなったとき

- 70歳に到達したとき

事業主は、従業員がこれらの理由で資格を喪失した場合(70歳到達による自動喪失の一部ケースを除く)、「健康保険・厚生年金保険 被保険者資格喪失届」を日本年金機構へ提出する手続きが必要です。

参照:従業員が退職・死亡したとき(健康保険・厚生年金保険の資格喪失)の手続き|日本年金機構

届出様式:健康保険・厚生年金保険 被保険者資格喪失届/厚生年金保険 70歳以上被用者不該当届(エクセル)|日本年金機構

70歳になったら厚生年金はどうなる?

従業員が70歳に達すると、厚生年金保険の被保険者資格は自動的に失われます。 これにより、厚生年金保険料の支払い義務(給与からの徴収)は停止されます。

保険料の徴収を停止する

厚生年金保険料は月単位で計算されます。資格を喪失した日(70歳の誕生日の前日)が属する月の、前月分までの保険料を支払う(徴収する)必要があります。

- 70歳の誕生日の前日(資格喪失日)は「4月30日」です。

- 資格喪失日が属する月は「4月」となります。

- したがって、その前月である「3月分」の保険料(通常、4月支払いの給与から徴収)までが支払い対象です。「4月分」の保険料(5月徴収)からは不要になります。

- 70歳の誕生日の前日(資格喪失日)は「5月1日」です。

- 資格喪失日が属する月は「5月」となります。

- したがって、その前月である「4月分」の保険料(通常、5月支払いの給与から徴収)までが支払い対象となります。

企業の担当者は、徴収停止のタイミングを間違えないよう、従業員の生年月日を正確に管理しておくことが大切です。

健康保険料の扱いは異なるため注意

厚生年金保険料の徴収は70歳で停止しますが、健康保険料(および40歳以上は介護保険料)は、75歳になる(または後期高齢者医療制度に加入する)まで引き続き徴収されます。

厚生年金と健康保険で取り扱いが異なるため、混同しないよう注意しましょう。

厚生年金保険は70歳以降も加入し続けることはできる?

70歳以上の方が厚生年金に「加入」(=保険料を支払う)し続けることができるのは、老齢年金の受給資格期間(原則10年)を満たしていない場合に限られます。

これは「高齢任意加入」と呼ばれる特例の制度です。あくまで受給資格を満たすための救済措置的なものであり、年金額をもっと増やしたいという理由で任意に加入し続けられるわけではありません。

高齢任意加入の要件を満たす

70歳以上の方が高齢任意加入被保険者となるには、以下の要件を満たす必要があります。

- 70歳以上であること

- 老齢年金の受給資格期間(保険料納付済期間などが原則10年)を満たしていないこと

- 適用事業所に使用される場合には、実施機関に申し出ること

- 適用事業所以外の事業所に使用される場合には、厚生年金保険の被保険者となることについて、厚生労働大臣の認可と事業主の同意を得ていること

適用事業所に使用される場合、事業主が保険料の半額負担に同意した場合を除いて、保険料は全額自己負担となります。

参照:70歳以上の方が厚生年金保険に加入するとき(高齢任意加入)の手続き|日本年金機構

70歳以上被用者は在職老齢年金の対象となる

従業員が70歳に達し、厚生年金保険の資格を喪失した後も、引き続き同じ事業所で(あるいは適用事業所で)働く場合、事業主は手続きが必要です。

- 70歳以上の厚生年金保険の手続き:

「厚生年金保険 70歳以上被用者該当届」を、事実発生から5日以内に日本年金機構へ提出します。 70歳到達と同時に報酬月額が変更される場合などは届出が必要です。

この手続きにより、従業員は「70歳以上被用者」という区分になります。 70歳以上被用者は、厚生年金保険料の負担はありません。

70歳以上被用者期間は、被保険者期間とはならず、年金額にも反映されませんが、支払われる給与や賞与の額に応じて在職老齢年金の制度が適用されます。在職老齢年金制度にもとづく年金受給額の調整のために、支払われる報酬額を把握する必要があるため、70歳以上被用者の手続きが必要となるわけです。

60代で働きながら厚生年金に加入するメリット・デメリットは?

60代で厚生年金に加入して働くと、将来の年金額が増えるメリットがありますが、「在職老齢年金」の仕組みにより、受給中の年金が調整(減額)される可能性があります。 近年は60歳を過ぎても働く人が増えており、特に65歳以降も働き続けるケースは珍しくありません。

メリット:将来の年金額を増やす

60歳以降、特に65歳を過ぎて年金受給が始まった後でも、70歳になるまで厚生年金に加入して保険料を支払うと、その加入実績は年金額に反映されます。 支払った保険料は、退職時や毎年1回の在職定時改定によって再計算され、老齢厚生年金に上乗せされます。

デメリット:在職老齢年金で受給額が調整される

60歳以上の方が厚生年金に加入しながら働くと、年金(老齢厚生年金)の月額と、給与・賞与の月額(総報酬月額相当額)の合計に応じて、年金の一部または全部が支給停止となる場合があります。これを「在職老齢年金」といいます。

- 65歳以上の場合

「基本月額(年金月額)」と「総報酬月額相当額」の合計が51万円(令和8年4月以降は62万円)を超える場合、超えた額の2分の1が年金支給額から停止されます。

「年金をもらいながら働くと損」といわれることがありますが、この仕組みが背景にあります。ただし、支給停止になるのはあくまで厚生年金部分であり、国民年金(老齢基礎年金)は全額支給されます。また、収入が51万円を超えなければ、年金が減額されることはありません。

厚生年金保険料の支払いルールを確認しましょう

厚生年金保険料は、70歳の誕生日の前日が属する月の前月まで支払います。その後は被保険者資格を失いますが、働き続ける人は「70歳以上被用者」としての手続きが必要です。

老齢年金は原則65歳から受給でき、60代で働きながら加入すれば年金額を増やせる一方、「在職老齢年金」により一定以上の収入があると厚生年金部分が減額・停止される点には注意が必要です。

健康保険料は75歳(後期高齢者医療制度への移行)まで徴収が続くことも併せて押さえておきましょう。

よくある質問

厚生年金保険の仕組みについて教えてください。

厚生年金保険は2階建て年金制度の2階部分で、保険料は給与、賞与を基に労使折半で支払います。厚生年金保険は就職した時から退職、死亡、加入要件を満たさなくなるまで加入し、支払った保険料で年金額が増えます。詳しくはこちらをご覧ください。

厚生年金保険料はいつまで支払いますか?

厚生年金保険料を支払う上限期間は70歳までです。厚生年金は、65歳から年金を受給できるようになるため、65歳以降も会社等での雇用が続く場合には、年金を受給しながら保険料を支払う場合もあります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

雇用保険被保険者資格取得届の郵送方法は?郵送先や封筒サイズ、必要書類を解説

雇用保険被保険者資格取得届は、従業員を雇用した際に速やかに提出が必要です。窓口提出のほか、郵送でも手続きができますが、記入方法や送付先、封筒の種類など、事前に押さえておくべきポイン…

詳しくみる -

# 社会保険業務

休職中の社会保険料が払えない場合は?取り扱いを解説

人事労務担当者やビジネスパーソンにとって、休職中の社会保険料の取り扱いは悩ましい問題ですが、休職中の社会保険料は原則として全額負担です。支払いが困難な場合においては、対応策がありま…

詳しくみる -

# 社会保険業務

雇用保険の傷病手当について

健康保険には、傷病手当の制度が設けられています。私傷病により働くことができない被保険者の生活を守るために設けられた制度で、会社を休んでいる間に十分な賃金が受けられない場合に支給され…

詳しくみる -

# 社会保険業務

高年齢雇用継続給付支給申請書の書き方は?初回や2回目の手続きを解説

初回の高年齢雇用継続給付 申請時の必要書類について|公共職業安定所 高年齢雇用継続給付支給申請書は、60歳以降も継続して働く従業員の賃金が一定額未満に低下した場合、その低下分の一部…

詳しくみる -

# 社会保険業務

厚生年金保険の加入条件

厚生年金保険は、年金額が国民年金に上乗せされ、保険料も労使折半で支払うため、労働者にとって魅力的な年金制度ですが、アルバイトやパートでも加入できるのでしょうか。 加入条件にはどのよ…

詳しくみる -

# 社会保険業務

社会保険の資格取得届とe-Gov電子申請手続きのやり方

社会保険の資格取得届は、社会保険の取得義務が発生した場合に提出する書類です。資格取得届を提出するのは、社会保険の適用事業所が新たに従業員を雇った場合、および勤務形態の変更により社会…

詳しくみる