- 更新日 : 2025年12月24日

給料手当とは?手当の種類や仕訳方法、課税対象について解説

企業で働く従業員には、労働の対償として賃金が支払われます。賃金には、給与や給料、手当など様々な呼び方や種類がありますが、それぞれにどのような違いがあるのでしょうか。

当記事では、給料手当について、給料との違いや手当の種類とともに解説します。仕訳方法や課税の取扱いについても参考としてください。

目次

給与から差し引く控除には、健康保険料や介護保険料、厚生年金、雇用保険料、所得税、住民税などがあり、項目が多いほど手計算では転記や合計の誤りが起きやすくなります。

控除総額や差引支給額が自動で計算されるテンプレートで、確認の手間を減らしましょう。

給料手当とは

「給料手当」とは、企業から従業員に支払われる給与や手当の総称であり、労働の対償として、従業員に定期的に支払われる金銭等を処理する勘定科目でもあります。給料手当には基本給のほかに、役職手当や住宅手当といった各種手当が含まれます。

給料との違い

「給料」も企業から労働の対償として、従業員に支払われる点においては給料手当と異なりません。しかし、給料手当が住宅手当等の手当も含むのに対して、給料は基本給のみを指します。また、給料とよく似た言葉として「給与」がありますが、給与も給料手当と同様に、企業から支払われるすべての金銭等の総称です。なお、労働基準法第11条においては、給料や手当だけでなく、賞与も含めて、労働の対償として受け取る金銭等はすべて「賃金」と定義しています。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

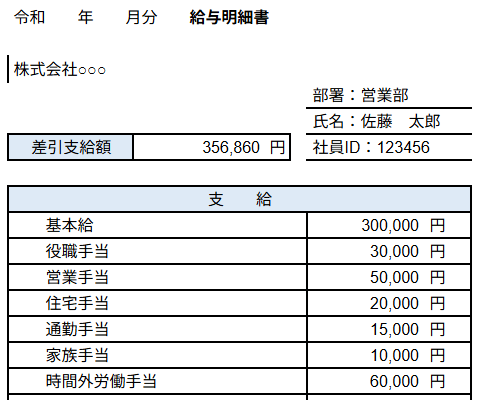

手当の種類

企業から従業員に支払われる手当には、家族手当や深夜手当、通勤手当など様々な種類があります。これらの手当は「法定手当」「任意手当」の2種類に区分することが可能です。法定手当と任意手当について、項目ごとに解説します。

法定手当

法定手当とは、労働基準法第37条において、その支払いが義務付けられている手当です。法定手当には、以下のような種類があります。

- 時間外手当

労働基準法第32条が規定する1日8時間、1週40時間を超える労働時間に対して支払われる手当です。割増率は原則25%以上ですが、法定労働時間を超える労働が月60時間を超える場合には、その部分について50%以上の割増率で計算した手当を支払う必要があります。

- 深夜手当

午後10時から翌午前5時までの深夜帯に労働を行った場合には、その部分について25%以上で計算された深夜手当の支払いが必要です。なお、この深夜手当は時間外手当や後述の休日手当と異なり、管理監督者にも適用があります。

- 休日手当

労働基準法第35条規定の法定休日に労働を命じた場合には、35%以上の割増率で計算した休日手当を支払わなければなりません。なお、法定休日とは1週1日、または4週を通じて4日の休日を指します。法定休日以外の法定外休日の出勤であれば、法定労働時間を超過しない限り割増手当の支払いは不要です。

上記の名称は、あくまで一例です。時間外手当を残業手当と呼んでいる企業もありますが、法定の割増率を遵守していれば、どのような名称でもかまいません。

任意手当

任意手当とは、法定手当と異なり、法による支払い義務のない手当です。従業員の福利厚生のために、企業が任意で設定している手当であり、その種類も内容も企業ごとに異なります。代表的な任意手当を以下で紹介します。

- 通勤手当

従業員の通勤にかかる費用を補助するための手当です。広く企業一般で採用されているものの、リモートワーク等の普及により、支給を取りやめる企業もあります。通勤手当の支給自体は任意ですが、通勤距離等に応じて非課税限度額が定められているため注意が必要です。

- 住宅手当

従業員が支払う家賃や、住宅ローンの補助を目的とした手当です。任意手当であるため、支給条件も企業が自由に設定可能です。世帯主であることを条件としていたり、持ち家を対象外としていたりする企業も存在します。

- 役職手当

従業員が就いている役職に応じて支給される手当です。管理職手当や役付手当などと呼ぶ場合もあり、部長や課長といった役職に就いた従業員を対象として支給されるのが一般的です。通常高い役職ほど、支給額も高くなります。

- 家族手当

従業員に扶養する配偶者や子どもなどがいる場合に支給される手当です。配偶者も含むのが一般的ですが、配偶者のみに限定し、配偶者手当を支給している企業も存在します。

上記のほかにも、企業ごとに様々な任意手当が存在するため、下記に名称のみ紹介します。

- 単身赴任手当

- 宿日直手当

- 出張手当

- 別居手当

- 子女教育手当

- 資格取得手当

- 精勤手当

- 危険手当

- 地域手当

- 食事手当

- 在宅勤務手当

- インフレ手当

- リフレッシュ手当

住宅手当申請書のテンプレート(無料)

以下より無料のテンプレートをダウンロードしていただけますので、ご活用ください。

給与計算ミスの発生を防ぐため、雇入れ直後・異動直後などのシーン別に確認すべきポイントをチェックリストとしてまとめました。

起こりやすいミスの傾向についても解説していますので、保存版のガイドとしてぜひ1冊お持ちください。

給料手当の仕訳方法

企業は、取引における金銭の動きを帳簿に記録し、仕訳を行う必要があります。もちろん、労働の対償として支払われる給料手当においても、仕訳は必要です。支払い状況に応じた例を挙げて解説します。

正社員

正社員に対して給与を支払った場合には、基本給だけでなく手当等を含めた合計額を「給与」や「給料手当」「給料賃金」といった勘定科目を用いて仕訳します。なお、従業員に対して交通費を支給した場合には、給与等の額に含めずに、支給額を「旅費交通費」として処理する必要があります。

アルバイトやパート

アルバイトやパート従業員に対して給与を支払った場合には、給与や給料手当の勘定科目は用いず、「雑給」の勘定科目を用いることも可能です。ただし、分ける必要がなければ、正社員と同様に、給与などの勘定科目でまとめて計上できます。

役員

役員への給与は、不適切で過大な損金への算入を防ぐため、厳しいルールが設けられています。また、従業員と異なり、株主総会によって報酬の決定が行われるため、従業員とは勘定科目を別にしなければなりません。そのため、役員に給与を支給するのであれば、「役員報酬」の勘定科目を用います。なお、賞与とは分けて仕訳をするのであれば「役員給与」の勘定科目を用います。

手当と税金の取り扱い

企業に勤める給与所得者の給与からは、所得税等の税金が源泉徴収されています。給与には手当も含まれていますが、手当は種類によって課税対象と非課税の場合が存在します。

課税対象の手当

時間外手当や深夜手当、休日手当などの法定手当は、すべて課税対象です。そのため、その支給額に応じた税金を納めなければなりません。また、すでに解説した住宅手当や、役職手当なども課税対象となります。退職する従業員に対して支払われる退職手当(退職金)も原則として課税対象となるなど、後述する非課税の手当以外のほとんどの手当は課税の対象です。

非課税の手当

非課税となる手当は、以下の通りです。

- 通勤手当

その額が一定額以下であれば非課税です。通勤距離等に応じて非課税限度額が定められており、上限は1か月15万円となります。

- 出張手当

業務に必要と認められる場合には非課税となります。日帰り可能であるにもかかわらず、宿泊費用を支給したような場合には、課税対象の給与とされます。

- 宿日直手当

1回あたり4,000円までであれば非課税です。ただし、宿日直が本来の勤務である場合には課税対象とされます。

- 在宅勤務手当

自宅で業務を行うための実費相当の額であれば、非課税となります。業務上必要なPCを立て替え払いした場合などが該当するでしょう。

- 資格取得手当

取得した資格が業務に関連するものであれば非課税です。業務とは関係のない自己啓発のための資格取得費用などは課税対象とされます。

- 食事手当

従業員が食事に要する費用の半分以上を負担しているなど、一定の条件を満たした範囲であれば非課税です。条件を満たさない場合には、支給額から従業員負担分を差し引いた部分が課税対象とされます。

同一労働同一賃金ガイドラインと手当の見直し

政府の定める同一労働同一賃金のガイドラインと、手当の支給には密接な関係があります。同一労働同一賃金の解説とともに、同一労働同一賃金による手当の見直しについて解説します。

同一労働同一賃金とは

働き方改革のひとつである「同一労働同一賃金」とは、正社員等の正規労働者と、契約社員等の非正規労働者との間における不合理な待遇格差を解消するための施策です。政府はガイドラインを作成し、同一労働同一賃金の基本的な考え方や具体例を示しています。

同一労働同一賃金は、同様の業務に従事する労働者は同様の待遇を受けるべきであるという考え方です。つまり、雇用形態を問うことのない均等な待遇の実現を図ることが目的であり、給与はもちろんのこと、教育訓練や福利厚生における不合理な待遇格差を禁止しています。

同一労働同一賃金ガイドラインの策定には、雇用形態のみを理由として、不合理な待遇格差を強いる企業が多く存在していたことが背景にあります。同じ業務を担当しているにもかかわらず、社員食堂など福利厚生施設の利用を正社員に限定し、契約社員には使用させないといった企業も多く見られました。しかし、このような取扱いは、現在では同一労働同一賃金に違反することになり、許されません。

同一労働同一賃金による手当の見直し

2020年4月から大企業で、2021年4月からは中小企業でも同一労働同一賃金の適用が始まっています。そして、同一労働同一賃金の考え方は、企業における手当の支給にも影響を与えています。

時間外手当などの法定手当は、管理監督者などの一部例外をのぞき、すべての従業員に対して支給されます。しかし、任意手当は支給条件を企業が自由に決定可能であるため、支給される従業員と、支給されない従業員が出てくることも珍しくありません。

同じ業務に従事する従業員がいる場合には、同一労働同一賃金の考え方に基づき、同様の待遇を用意しなければなりません。しかし、一方には扶養家族がいるため、家族手当が支給されるにもかかわらず、もう一方には扶養家族がいないために支給されない場合があります。このような待遇の格差は、同一労働同一賃金の考え方に反しているといえるでしょう。

手当の支給に差があっても、役職手当のように役職に応じた職務や責任に対して支給される性質の手当であれば、不合理な格差とはいえません。危険手当など、その業務を行った者に対して支給される手当も同様です。しかし、家族手当のように業務に関係なく支給される属人的な手当は、支給の有無が不合理な格差であるとして、同一労働同一賃金の考え方のもと廃止の方向に進んでいます。

雇用形態によって、手当の支給に差を設けることも、同一労働同一賃金の考え方に反しています。たとえば、正社員と同様の業務に従事しているにもかかわらず、正社員には支給される通勤手当や精勤手当が契約社員には支給されないようなことがあってはなりません。

企業に求められる対応

家族手当のような属人的な手当は、同一労働同一賃金の考え方に反しているだけでなく、支給されない従業員が納得感を抱きづらくなっています。今後は、属人的な要素を持つ手当の廃止や削減を検討し、基本給に取り入れたり、従業員の能力に応じて支給される手当を創設したりするなどの対応が必要となるでしょう。もちろん、雇用形態のみを理由として、手当の支給に差を設けるようなことは認められません。属人的な手当の見直しと併せて、支給体制の見直しが必要となるでしょう。

支給される手当は、企業の魅力を左右する要素です。従業員にとって納得感のある手当を設ければ、優秀な人材確保につながるだけでなく、既存従業員のモチベーションアップの効果も期待できます。

手当ごとの違いを理解しよう

給料手当には、基本給だけでなく各種手当も含まれます。しかし、手当には法定手当だけでなく、企業が独自に設ける任意手当もあり、正しい理解は難しくなっています。また、同一労働同一賃金の考え方に沿った支給も必要です。

手当には、課税対象となるか否かという違いも存在します。このような点を正しく理解しておかなければ、税の納付ミスなどが起きてしまうでしょう。当記事の解説を参考に理解を深めて、正しく手当を支給してください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

住民税の特別徴収と普通徴収の違いについて解説

給与収入や不動産賃貸などで所得を得ている方は、国に納める「所得税」のほかに都道府県及び市町村に「住民税」を納めなければなりません。 今回は、給与所得者が住民税を納付する2つの方法、…

詳しくみる -

# 給与計算

業務委託の給与明細は必要?テンプレートで支払明細書の書き方も解説

業務委託では、給与明細や源泉徴収票の発行義務はありませんが、報酬の内訳を明確にする「支払明細書」の発行は行いましょう。 支払明細書を発行すれば、給与の詳細を明らかにできるため、支払…

詳しくみる -

# 給与計算

奈良県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

奈良県で事業を展開する企業にとって、給与計算は正確性と効率性が求められる重要な業務です。しかし、専門的な知識や時間を確保することは容易ではなく、多くの企業が給与計算代行サービスの利…

詳しくみる -

# 給与計算

退職金規定に開示義務はある?開示を拒否された場合の対応も解説【規定テンプレ-トつき】

企業は、従業員に対して退職金規定を開示することが、労働基準法で義務付けられています。ただし、退職金を支払うこと自体は義務ではなく、企業の任意になります。 退職金規定が開示されていな…

詳しくみる -

# 給与計算

宮崎県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

宮崎県で事業を展開する企業にとって、給与計算は欠かせない重要な業務です。しかし、税務や社会保険の手続きは複雑で、専門知識が求められるため、自社で対応するのは負担が大きくなります。こ…

詳しくみる -

# 給与計算

6月以降に中途入社した従業員の定額減税はどうなる?

定額減税は、従業員の税負担を軽減するための重要な制度です。しかし、6月以降に中途入社した従業員に対しては、月次減税が適用されないため、特別な対応が必要となります。 本記事では、6月…

詳しくみる