- 更新日 : 2025年11月18日

労災保険の保険料は全額事業主負担?計算方法や休業補償の負担割合も解説!

健康保険や厚生年金保険などの社会保険は、原則として労使折半という形式で、事業主と労働者がそれぞれ保険料を負担します。一方、労働者の業務災害や通勤災害による怪我や病気に対して給付を行う労災保険は、全額事業主負担となります。

ここでは、労災保険の仕組みとともに、保険料の計算の流れについて解説します。

目次

労災保険の保険料は全額事業主会社負担!

労災保険とは、正式名称を「労働者災害補償保険」といい、労働者の業務や通勤を原因とする怪我・病気・障害・死亡等に対して、必要な給付をする保険制度です。

健康保険や厚生年金保険、雇用保険などの保険料は、従業員と会社で負担割合が決まっていますが、労災保険については、保険料を全額会社が負担します。

労災保険は、個人経営で労働者が5人未満の農業(特定の危険・有害作業を主に行う場合は除く)や、年間労働者数が延べ300人未満の個人経営の林業など、一部の事業は除かれますが、強制加入の制度です。したがって、従業員を1人でも雇用する事業主は原則として労災保険の加入が義務付けられています。

なお、健康保険や厚生年金保険とは異なり、労災保険の加入対象は労働者を雇用する企業です。従業員が1人でもいれば労災保険が適用されるため、その企業に雇用されるパートやアルバイト、契約社員など、雇用形態の違いに関わらず、労災保険の対象になります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

健康保険・厚生年金保険 実務ハンドブック

健康保険・厚生年金保険の基本ルールをはじめ、手続きの仕方やよくあるミスへの対処方法について解説した実用的なガイドです。

年間業務スケジュール一覧も掲載しているので、ぜひご活用ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険の手続きでよくあるミス 対処方法と防止策10選

社会保険の手続きは、ひとたびミスが生じると適切な対処方法がわからず対応に苦慮するケースが多いものです。

本資料では社会保険手続きでよくあるミスをシーン別に取り上げ、対処方法をステップにわけて解説しています。

そもそも労災保険とは?

労災保険は、業務上または通勤による怪我や病気で働けなくなった場合の給付、障害が残った際の給付、死亡した際の給付と、主要な給付は大きく3つに分けられます。

- 業務災害または通勤災害での怪我・病気に対する療養(補償)給付および休業(補償)給付

- 上記の事由が原因で障害を負った際の障害(補償)給付

- 上記の事由が原因で労働者が死亡した際、遺族に対する遺族(補償)給付

労働者の業務上の怪我や病気に対して労災保険が適用されるかは、「業務遂行性」と「業務起因性」の2つの観点から判断されます。

業務遂行性とは、使用者の指揮命令下にあるなど労働者の怪我や病気が発生した状況を問うものです。たとえば、上司の指示を受けて業務を行っている状況で怪我をした場合、業務遂行性があると判断されます。

一方、業務起因性は怪我や病気の発生原因と業務との関連性を問うものです。仕事中の怪我であっても、チームメンバーとの個人的な揉めごとで殴られたというようなケースでは、業務起因性は認められません。

労災として認められるためには、業務遂行性及び業務起因性の両者が関連していると判断されなければなりません。

また、通勤災害として労災が適用されるかどうかは、就業に関する下記1〜3の移動が「合理的な経路や方法」で行われたものであるかで判断します。したがって、休日の緊急時の呼び出しによる出勤や、会社が提供する専用交通機関を利用した出退勤のような業務の性質を有する移動は、業務災害に該当します。

- 住居と職場との間の往復

- 複数で就業している場合の職場から他の職場への移動

- 単身赴任者の赴任先住居と帰省先住居との移動や、帰省先住居と職場との間の移動など

参考:労災保険給付の概要|厚生労働省・都道府県労働局・労働基準監督署

なお、労働者が就業できなくなったときの給付として、健康保険から支払われる傷病手当金があります。健康保険の傷病手当金の対象となるのは、業務上や通勤以外の理由で負った怪我や病気により休業した期間です。したがって、業務災害や通勤災害は健康保険の対象とはなりません。業務災害や通勤災害による怪我や病気で病院にかかるときには、健康保険証を使わないように注意しましょう。

雇用保険との違いは?

雇用保険は、労働者が失業したときや雇用継続が困難になる事情が発生した場合に、労働者の生活と雇用の安定を図るための公的保険制度です。そのため、失業中の生活を支援する求職者給付や、再就職支援のための給付、厚生労働省が指定する教育訓練を修了した場合に受講料の補助などを行う教育訓練給付、介護や育児による離職を防止するための介護休業給付や育児休業給付など、就職促進や離職防止を図るためのさまざまな給付があります。

労災保険は業務災害や通勤災害などで被災した労働者の治療費や生活費を補償する制度です。失業した労働者の生活を守り、離職防止や就職促進を図る雇用保険とは、制度の内容や目的が異なります。

労災保険の保険料の計算方法は?

労災保険の保険料は、毎年7月、雇用保険の保険料と一緒に「年度更新」と呼ばれる手続きによって申告と納付を行います。労災保険の保険料は、従業員全員の賃金総額に労災保険料を乗じて算出します。雇用保険料も被保険者となる従業員全員の賃金総額に雇用保険料を乗じて算出します。

従業員全員が雇用保険の被保険者となっている場合には、賃金総額に対して、労災保険料率と雇用保険料率を合算した「労働保険料率」を乗じて算出します。

ここでは労災保険と雇用保険の保険料の申告と納付を1つ申告書にまとめて取り扱うことができる一元適用事業の場合の計算方法を解説します。建設業や農林水産業など(二元適用事業)の場合は、申告書を労災保険と雇用保険とでそれぞれ別々に分けて作成することになります。

【従業員全員が雇用保険の被保険者の場合】

学生アルバイトやパートなどのように、週の所定労働時間が短いために雇用保険に加入しない従業員がいる会社も多いでしょう。このようなケースでは、労災保険料と雇用保険料を分けて算出する必要があります。

【雇用保険の被保険者でない従業員がいる場合】

参考:

労働保険とはこのような制度です|厚生労働省

労働保険料の計算方法|大阪労働局

賃金総額とは?

賃金総額とは、給与や賞与のほか各種手当など、事業主が労働の対価として労働者に支払う金銭の4月1日から翌年3月31日までに支払う1年間の総額を指します。賃金総額に含まれるものと含まれないものの代表的例を見てみましょう。

【賃金総額に含まれるものの例】

ただし、結婚祝金・慰労金・退職金など、労働の対償といえないものについては、賃金総額に含まれない点に注意が必要です。

【賃金総額に含まれないものの例】

- 結婚祝金・出産祝金・災害見舞金・年功慰労金など

- 退職金

- 役員報酬

- 解雇予告手当

- 休業補償費

参考:労働保険料の算定基礎となる賃金早見表【労働保険徴収課】 | 神奈川労働局

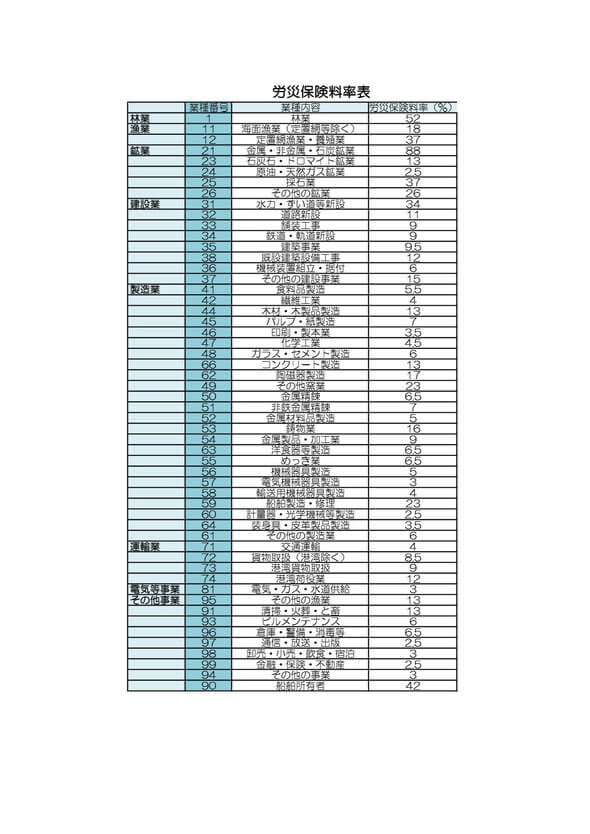

労災保険率とは?

労災保険料は、事業の種類によって厚生労働省が定めています。林業や漁業、鉱業などの危険を伴う職種は高めの保険料が設定されています。原則として3年に1度改定されますが、改定が予定されていた2021年(令和3年)は改定が見送られました。厚生労働省のウェブサイトにて、最新の労災保険料が確認できます。

参考:令和5年度の労災保険率について(平成30年度以降変更ありません)|厚生労働省

労災保険料の計算シミュレーション – 例を用いて解説

労災保険料は、事業主が支払った賃金総額に、該当する労災保険料率をかけて算出します。

たとえば、賃金の総額が2億円に上る不動産業の場合は、保険料率が1,000分の2.5となりますので、「200,000,000×2.5/1,000=500,000円」となり、50万円が事業者が負担する保険料率となります。

労災保険の休業補償の事業主負担割合は?

万が一、従業員が業務中に怪我を負うなど、業務災害が発生して休業を余儀なくされた場合、労災保険から療養補償給付や休業補償給付が支払われます。これらの給付について、基本的に会社の負担はありません。

ただし、給付金が支給されるのは、休業4日目からです。労働基準法第76条では、業務上の怪我や病気が理由で労働者が就業できなくなった場合、会社に過失がなかったとしても平均賃金の60%の休業補償を行う必要があることが定められています。そのため、休業開始から3日間については、少なくとも平均賃金の60%を会社で補償する義務がある点に注意しましょう。この3日間については、土曜日・日曜日など会社が休日だったとしても補償が必要です。

労災保険からの給付が支払われる場合には、会社は労働基準法上の補償責任を免れることになっています。したがって、労災保険に適正に加入し、保険料をきちんと支払っていれば、休業4日目以降は会社の補償は発生しません。

事業主に帰責事由がある場合

上述の通り、会社の補償が発生するのは休業開始から3日間です。また、労働基準法で会社に支払いを義務付けている休業補償は、平均賃金の60%となっています。しかし、業務災害について、裁判などで事業主の帰責事由が認められた場合には、民事上の損害賠償として100%の賃金や慰謝料を会社が支払うことになる可能性があります。

通勤災害の場合

通勤中に発生した事故は、通勤災害に分類されます。業務災害とは異なり、通勤災害の場合、休業開始から3日間の会社の休業補償義務は発生しません。そのため、通勤災害に遭った労働者へは、休業4日目以降から労災保険の休業給付(特別支給金も含む)のみ支払われます。

労災保険を使わなければ治療費が全額事業主負担に

業務災害が発生した場合、労働者の判断で労災保険を申請しないこともできるでしょう。ただし、その場合には労災保険からの休業補償給付や療養補償給付は支給されず、会社が治療費を全額負担し、さらに休業補償を支払う必要があります。なぜなら、労働基準法では、業務中に発生した怪我や病気の治療費は、会社側に全額負担の責任があると定められているからです。

また、労働者の意思で労災保険を申請しないケースでも、状況に応じて労働基準監督署への報告義務が発生します。意図的に事故を報告しないでいると、労災隠しとして違法行為と捉えられる可能性もあるので注意が必要です。労働者の意思で労災を使用しない場合は問題ありませんが、事業主が圧力をかけて労働者に労災申請をさせないようなことがあれば、違法とみなされます。

労災保険は年度更新の手続きと納付を確実に行いましょう

労災保険は、労働者保護の観点から重要な公的保険制度です。もし事業主が労災保険料の納付を怠っていた場合、労働者が業務中にケガをした際や、業務に起因する病気を発症した際に、適切な給付を受けられない可能性があります。事業主は、労災保険料の全額を負担し、適切に納付を行うようにしましょう。

よくある質問

労災保険の保険料は全額会社負担?

労災保険の保険料は全額会社負担です。労災保険と雇用保険をあわせて「労働保険」と呼びます。労働保険料の納付は、年に1回、「年度更新」と呼ばれる労働保険料を申告・納付する手続きによって行います。詳しくはこちらをご覧ください。

労災保険の休業補償の会社負担割合は?

業務災害で労働者が休業する場合、休業開始から3日間はすくなくとも平均賃金の60%を会社で補償します。4日目以降は、労災保険から休業補償給付が支給されるため、原則として会社が補償する必要はありません。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

厚生年金の試算・計算方法について – 将来もらえる年金額を予測

会社員や公務員は、老齢になると2種類の年金を受け取ることができます。国民年金から受け取る年金が老齢基礎年金、厚生年金から受け取る年金が老齢厚生年金です。老齢基礎年金は、基本的に加入…

詳しくみる -

# 社会保険業務

社会保険料の納付方法は?納付の仕組みや支払い期限を解説!

会社は、毎月、健康保険料・介護保険料・厚生年金保険料などの社会保険料を納付しなければなりません。従業員負担分と会社負担分を合わせた金額を、所定の支払い手続きによって納付する必要があ…

詳しくみる -

# 社会保険業務

転職したらマイナ保険証はどうする?必要な手続きや注意点を解説!

転職する際に健康保険の手続きを正しく行わないと、思わぬ不利益を被る可能性があります。例えば、前の会社の健康保険を抜けたあと新しい保険に加入しないまま放置すると「無保険」の空白期間が…

詳しくみる -

# 社会保険業務

失業保険をもらうと育休手当はもらえない?受給条件や代わりの支援策を解説

「失業保険を受け取ったら育休手当はもうもらえないの?」そんな疑問を抱える方も少なくありません。失業保険と育児休業給付金は、それぞれ目的や支給条件が異なるため、原則として同時に受け取…

詳しくみる -

# 社会保険業務

月末退社だと社会保険料がお得?退職日による違いを紹介!

社会保険料は、原則として月単位で計算されます。その際、社会保険の資格喪失日の関係で、従業員が月末退社をするケースと月末以外の「月の途中」で退職するケースとでは、給与から天引きする社…

詳しくみる -

# 社会保険業務

【2026年】社会保険の扶養とは?年収の壁についても解説

社会保険の扶養はいくらまで? 配偶者の健康保険・厚生年金の被扶養者となれば、保険料の負担なく医療や年金の保障を受けられます。 年収130万円以上になると扶養を外れ、自身で社会保険に…

詳しくみる