- 更新日 : 2026年4月9日

源泉所得税が0円の所得税徴収高計算書の書き方は?税務署への提出は必要か

所得税徴収高計算書を0円で提出する場合、本税の欄に「0」と記入するだけで対応可能です。本記事では所得税徴収高計算書の書き方の中でも、源泉所得税の納付額が0円になる場合とその具体例、書き間違えた場合の訂正方法、0円でも提出する理由も解説します。e-Taxでの申請手順も紹介しますので、確定申告の際のご参考にしてください。

所得税徴収高計算書 0円 書き方 チェックリスト

「源泉徴収税額 0円」「源泉徴収税額 0円 確定申告必要か」などで検索された方向けに、無料で提供しています。ぜひご自由にダウンロードして活用ください。

目次

源泉所得税の納付額が0円になる場合とは?

源泉徴収とは所得の支払者が所得を支払う際に、一定の税率で所得税を差し引いて国に納付する制度です。源泉徴収は給与や賞与、退職金や報酬、公的年金などさまざまな所得に対して行われます。そのため、基本的には「所得がある=源泉徴収が行われる」ため、源泉徴収の納付額が0円になるとは考えにくいかもしれません。

しかし、実際には「源泉徴収の納付額が0円になる場合」は存在します。以下では源泉所得税の納付額が0円になる、3つのパターンについて解説します。

給与所得が一定以下

月の給与から社会保険料を差し引いた金額が88,000円未満の場合、源泉所得税の納付額は0円になります。なお、この88,000円の基準は「最低限必要な生活費」を考慮しており、低所得者に対する税負担を軽減するための措置です。

年末調整による還付金が源泉所得税の金額より多い

年末調整の還付金が源泉徴収される所得税の金額よりも多い場合も、源泉所得税の納付額は0円になります。

年末調整とは1年間の総所得と各種控除(住宅ローンや生命保険料など)を考慮して、実際に納付すべき所得税額を計算する仕組みです。年末調整で各種控除を適用し、控除後の納税額が年間の源泉徴収額を下回った場合は、差額が還付金として返還されます。

一方で、控除後の納税額が年間の源泉徴収額を上回った場合は、差額が相殺されるため、納付額は0円です。

- 年間の源泉徴収総額:30万円

- 年末調整後の実際の納税額:5万円

- 還付金額:25万円(30万円-5万円)

1年間の給与から毎月源泉徴収が行われ、年間で合計30万円が徴収されている場合、年末調整で実際の納税額が計算され、5万円の算出でした(生命保険料控除、住宅ローン控除などの各種控除)が適用された結果)。源泉徴収総額(30万円)から実際の納税額(5万円)を差し引いた25万円が還付金です。

この還付金(25万円)は、すでに徴収済みの源泉徴収額(30万円)から支払われるため、結果として源泉徴収額は0円なります。差額分の5万円(30万円-25万円)が本人への還付金になるのです。

この仕組みは、年間を通しての正確な税金を決定するものであり、納税者の実際の税負担を正確に反映するために行われています。

定額減税による減税措置のため

定額減税による減税措置として、源泉所得税が0円になる場合もあります。定額減税とは2024年度の税制改革に伴った形で実施された減税措置です。基本、日本在住の2024年分の納税者で、2024年分の所得税にかかる合計所得金額が1,805万円以下(給与収入のみの場合は2,000万円以下)の人が対象ですが、「子ども・特別障害者等を有する者等の所得金額調整控除」の適用対象のは、2,015万円以下となります。

なお、定額減税は個人の所得税と住民税から一定額を控除する制度です。1人あたり40,000円(所得税から30,000円、住民税から10,000円)が控除されます。定額減税の制度によって、多くの給与所得者の源泉徴収額が0円になる可能性があります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

扶養人数別の所得税早見表

所得税額は給与額や扶養親族の人数によって細かく変動します。毎月の給与計算で、正しい税額を算出できているか不安になることはありませんか?

計算ミスは給与の修正対応など無駄な業務を生んでしまいます。給与額と扶養人数を照らし合わせるだけで税額がわかる本資料を、計算時の確認用としてお使いください。

賞与の所得税計算早見表

年数回しかない賞与計算は、毎月の給与計算に比べて手続きを間違いやすい業務です。特に所得税は前月の給与額を基準にするなど特殊な算出が必要なため、計算ミスが起こりかねません。

複雑な計算や表の確認作業を効率化できる本資料で、ミスのない正確な賞与計算を行いましょう。検算用としても便利です。

源泉所得税が0円でも税務署への提出は必要か

源泉所得税が0円であっても、税務署への所得税徴収高計算書(納付書)の提出(送信)は必要です。提出をしないと、税務署が源泉徴収の状況を把握できず、調査や追徴課税が行われる可能性があります。

提出が必要な理由

法令で定められているため、源泉所得税が0円であっても税務署へ納付書をしなくてはなりません。源泉所得税が0円でも税務署へ納付書を提出することで、給与支払いや源泉徴収の状況を税務署に正確に報告できます。

税務署へ0円の納付書を提出する際には、給与支払いを受けているにもかかわらず源泉徴収額0円になる理由を明確にする伝えなければなりません。これを怠ってしまうと、税務署から問い合わせや指摘を受けることがあるので注意が必要です。

提出しない場合のリスク

源泉徴収額が0円であることを理由に税務署へ納付書を提出しない場合、以下のようなリスクが予想されます。

- 税務調査のリスク

税務署は源泉徴収義務者の管理を行っているため、税務調査の対象となることがある - 追徴課税のリスク

納付書の未提出が続くと、税務署は源泉徴収を行っていないと判断され、追徴課税の対象となる - 加算税や延滞税のリスク

納付書の未提出が故意または重大な過失によるものと判断された場合、加算税や延滞税が課される可能性がある - 法令違反のリスク

源泉徴収義務者には納付書の提出義務があるため、納付書の未提出は法令違反となり、会社の信用低下につながる

これらのリスクの他にも、税務署からの問い合わせに対応することで発生する事務負担の増加や、会社の内部統制上の問題として税務署から指摘を受ける可能性もあります。

0円申告の重要性

源泉徴収額が0円の場合に行う税務署への納付書の提出を「0円申告」ともいいます。この0円申告を怠ると、年末調整や会社の信用問題においてさまざまな問題が起こりやすくなるので注意が必要です。

特に年末調整は、提出された納付書をもととした基礎資料を使用するため、0円申告がされていなければ、年末調整を正しく行えなくなる可能性が高くなります。さらには、法令で定められている納付書の提出を行わないことで、会社への信用の低下は会社運営に大きく影響するでしょう。

源泉所得税が0円の所得税徴収高計算書の書き方

以下では納付書(所得税徴収高計算書)の書き方について解説します。納付書は税務署窓口での直接入手や、郵送で取り寄せることができるほか、国税庁の公式ホームページからダウンロードすることも可能です。

所得税徴収高計算書の基本情報

所得税徴収高計算書(納付書)とは、源泉徴収義務者(事業主)が、源泉徴収した所得税および復興特別所得税を納付する際に使用する納付書です。

出典元:別紙3 給与所得・退職所得等の所得税徴収高計算書様式及び記載要領(P1)

納付書の種類

対象所得に応じて9種類あります。その中でも使用頻度が高いのは、「給与所得・退職所得等の所得税徴収高計算書」と「報酬・料金等の所得税徴収高計算書」です。

提出時期

原則として、給与などを支払った月の翌月10日までに提出・納付

提出方法

金融機関や税務署窓口に持参して納付、またはe-Taxを利用してオンラインで提出・納付

記載内容

支払年月、人員、支払金額、税額などを記入

納期の特例

従業員が常時10人未満の場合、年2回の納付に変更できる特例がある

所得税徴収高計算書は源泉徴収制度の重要な一部であり、適切な記入と提出が求められます。

0円の場合の記入方法

国税庁の「納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)」をもとに、0円申告時の記入方法を解説します。

出典元;別紙3 給与所得・退職所得等の所得税徴収高計算書様式及び記載要領(P3)

年度

一年度は4月1日~翌年3月31日です。2024年度分の納付する場合は「24」と記載

税務署名

管轄の税務署の署名を記入し、税務署から送付された納付書を参照

整理番号

整理番号とは納税者番号のこと、税務署から送付された納付書には印字済

俸給・給与など

給与を支払った年月日を記入

人員

給与を支払った全員(役職や雇用形態を問わず)の人数を記入

支給額

支払った給与などの課税前・控除前の総額を記入

税額

預かっている源泉所得税の総額を記入

年末調整による超過税額

年末調整を行った際に払いすぎていた場合は超過税額を記入

本税

納付すべき源泉所得税額から年末調整の際の超過税額を差し引き記入、マイナスとなった場合は「0」を記入

合計額

0円申告の場合は、合計額に「¥0」と記入

納付の目的

支払年月日の年月を記入

徴収義務者

納付書を提出する事業所の住所と名称、電話番号などを記入

今回は所得税徴収高計算書の0円の書き方について解説しました。「本税」の欄には必ず「0」と記入し、その他の欄は通常の納付書と同様に正確な内容と情報を記入します。不明点がある場合は、税務署へ問い合わせるなどして、正確な記入方法を知っておきましょう。

記入時の注意点

納付書(所得税徴収高計算書)を0円で提出する際には、以下のことに注意が必要です。

- 合計額欄は「¥0」と¥マークをつける

- 「会計年度」は年度であることに注意する

- 「本税欄」には「0」と記入する

所得税徴収高計算書を書き間違えた場合の訂正方法については、次の章で解説します。

所得税徴収高計算書を書き間違えたときの訂正方法

所得税徴収高計算書を手書きする場合、十分に注意を払っていても書き間違えてしまうことがあります。ここでは、所得税徴収高計算書を書き間違えた場合の訂正方法について解説します。

提出前の訂正方法

税務署への提出前に所得税徴収高計算書を書き間違えたことに気がついた場合は、基本的には新しい納付書に書き直して提出します。

- 金額の訂正はできないため、金額を書き間違えた場合は新しい納付書へ書き直す

- 金額以外の項目を書き間違えた場合は、以下の手順で書き直すことが可能

- 書き間違えた部分に二重線を引き、横に正しい内容を記入する

- 二重線を引いた場合でも訂正印は不要

- 修正テープは使用不可

所得税徴収高計算書は、金額以外の部分であれば二重線での修正を行った状態での提出が可能です。ただし、金額部分は二重線を引いても修正することができませんので注意しましょう。

提出後の訂正手続き

所得税徴収高計算書を税務署へ提出したあとに、書き間違いに気がついた場合は、税務署の指示に従った修正が必要です。

- 書き間違いに気がついた時点で所轄税務署へ連絡をする

- 税務署の指示に従って、修正した所得税徴収高計算書を再提出する

また、所得税徴収高計算書を再提出する場合は、以下の添付書類が必要です。

- 誤って提出した納付書の写しや誤りを証明するための帳簿書類の写し

- 誤りの内容と訂正の理由を記載した説明書

提出後の所得税徴収高計算書を修正して再提出するためには、人員やコストに大きな負担がかかります。提出前に複数人でチェックをするなどの対策をしましょう。

よくある間違いとその対処法

所得税徴収高計算書によくある間違いと対処法について以下で解説します。

- 記入漏れ

チェックリストの活用、複数人でのチェック体制を用いる - 金額の計算ミス

複数回、複数人数で計算結果のチェックを行う、必要に応じて給与計算システムを導入する - 合計額の誤記載

金額の訂正は提出前であってもできず、新しい用紙に書き直すことになるため、複数人での慎重なチェックを行う - 文字の判読が困難

黒のボールペンを使用して、枠内に収まるよう読みやすく丁寧に書くことを最優先に考えて書く - 納付期限の誤認

納付期限を複数人で共有しておく、リマインダーや物理カレンダーへの記入などを利用して視覚的な管理を行う

所得税徴収高計算書の作成は慎重に行い、複数人で管理することで多くの間違いが防げます。万が一間違いが発生した場合も、速やかに対応することが重要です。

所得税徴収高計算書の入手方法

ここでは、所得税徴収高計算書を入手するための3つの方法について解説します。

税務署窓口での入手

所得税徴収高計算書は、最寄りの税務署窓口で直接入手することが可能です。窓口では、必要な様式と枚数を伝え、事業所の所在地や法人番号などの基本情報を提供する必要があります。窓口で入手する場合、その場で不明点を確認できるメリットがありますが、税務署の開庁時間内に出向くため、時間的制約がある場合は他の方法を検討するのが妥当です。

所得税徴収高計算書は、最寄りの税務署窓口で直接入手できます。税務署窓口では、必要な所得税徴収高計算書の様式と枚数を伝え、事業所の所在地や法人番号などの基本情報を提供しましょう。

オンラインでのダウンロード

国税庁の公式ホームページから所得税徴収高計算書をダウンロードすることが可能です。ダウンロードの際は、国税庁公式ホームページの「様式ダウンロード」ページにアクセスし、必要な項目(給与所得、報酬・料金など)に対応した書式を選択してください。印刷して使用する場合は、A4サイズの普通紙に印刷し、拡大・縮小せずに原寸大で印刷する点に注意します。

所得税徴収高計算書は、国税庁の公式ホームページからのダウンロードも可能です。

ダウンロードした所得税徴収高計算書を紙にして使用する場合は、A4サイズの普通紙に印刷し、拡大・縮小せずに原寸大で印刷する点に注意しましょう。

郵送での請求方法

所轄の税務署に電話で連絡し、所得税徴収高計算書の郵送を依頼することができます。その際、事業所名、所在地、法人番号、必要な様式と枚数を伝えましょう。また、返信用封筒(切手を貼り、返送先住所を明記)も同封します。郵送での請求は、税務署に出向く時間がない場合に便利ですが、届くまでに数日かかるため、納付期限に余裕を持って請求することが重要です。また、書き間違いに備えて、予備として2~3枚多めにもらっておくことをおすすめします。

所得税徴収高計算書はe-Taxでも申告できる

所得税徴収高計算書は、オンライン上のe-Taxでも申告ができます。以下では、e-Taxを使用した所得税徴収高計算書のメリットや手順について解説します。

e-Tax利用のメリット

所得税徴収高計算書のe-Tax申告には多くのメリットがあります。ここでは主なメリットについて触れていきましょう。

- 提出の効率化

インターネット環境があれば自宅や事務所から申告できるため、税務署への訪問や郵送の手間が省け、e-Taxの稼働可能時間内であればいつでも申告が可能 - 早期還付申告

通常の確定申告期間(2月16日〜3月15日)よりも早く、1月上旬から申告が可能

還付申告の場合、書面提出よりも早く還付金を受け取ることができる(通常3週間程度) - 書類提出の簡素化

控除証明書などの添付書類の提出が省略できる(ただし、書類自体は5年間保管する必要がある) - 訂正申告が容易

確定申告期間内であれば、新規の確定申告データを送信するだけで簡単に訂正申告ができる - 記入ミスの軽減

電子申告システムを利用することで、手書きによる記入ミスのリスクを軽減できる - データの管理・保存が容易

申告データが電子的に保存されるため、過去の申告内容の確認や管理が容易 - 環境への配慮

紙の使用量を削減できるため、環境に優しい

上記から、e-Taxでの所得税徴収高計算書の提出は全体的に効率が良いことがわかります。特に人的ミスを防げる・リカバリーしやすいという点に利用価値が感じられるでしょう。

e-Taxでの申告手順

所得税徴収高計算書のe-Taxでの申告手順は以下の通りです。

- e-Taxソフト(Web版)にログインする

メインメニューからログインし、「申告・申請・納税」→「新規作成」を選択 - 手続きの選択と提出先税務署の確認

「給与所得・退職所得等の所得税徴収高計算書(一般)」を選択提出先税務署を確認し、問題なければ「次へ」をクリック - 所得税徴収高計算書の作成

「申告書等の作成」画面で必要事項(納期などの区分、支払年月日、人員、支給額、税額など)を入力 - 入力内容の確認と送信

入力内容を確認し、問題なければ「次へ」をクリックし、「受付システムへの送信」画面で「送信」をクリック - 受信通知の確認

送信後「即時通知の確認」画面が表示されたら「受信通知の確認」をクリックし、「受信通知(納付区分番号通知)」を確認 - 納付手続き

受信通知に表示される納付方法に従って、納付手続きを行う(インターネットバンキングやATMでの納付が可能) - ダイレクト納付の利用(オプション)

事前に税務署への届出が必要だが、ダイレクト納付を利用することもできる

以上がe-Taxでの申請の手順です。基本的にはe-Taxの画面案内に沿って入力を進めると所得税徴収高計算書の申告が完了します。

e-Tax利用時の注意点

e-Taxを利用して所得税徴収高計算書の申告を行う際、以下の注意点があります。

即時通知と受信通知の確認

送信完了後に表示される「即時通知」は再表示できないため、印刷または保存します。

メッセージボックスの確認

申告に関するお知らせが届くことあるため、メッセージボックスは定期的に確認します。

e-Taxの利用可能時間の確認

e-Taxの利用可能時間は、時期によって変わることがあるので、事前に利用可能時間を確認します。

- 通常

月曜日から金曜日(祝日および年末年始を除く)の8時30分から24時まで利用可能 - 確定申告期間中(1月第3週月曜日から所得税確定申告期限を指す)

24時間利用

※毎週月曜日0時から8時30分メンテナンス時間を除く

※具体的な期間は、12月上旬にe-Taxの公式ホームページで公開

この他にも、e-Taxが利用できないメンテナンス時間や、e-Taxの利用可能時間内で、かつ金融機関のシステムが稼働している時間にしか行えない電子納税などがあります。

e-Taxの利用可能時間のページにて利用可能時間の詳細情報が公開されていますので、確認することをおすすめします。

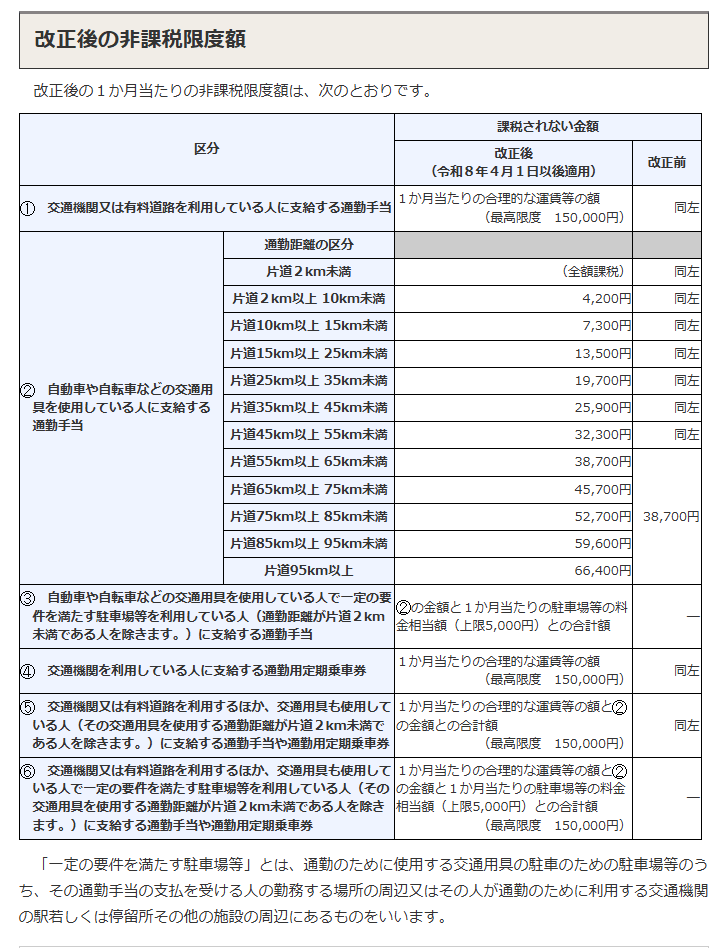

通勤手当は一定限度額までは非課税

通勤手当は、国税庁が発表している「No.2585 マイカー・自転車通勤者の通勤手当」で、一定限度額までは「非課税」とされています。

交通費の多くは非課税(限度額は月額15万円)ですが、車や自転車通勤の「通勤手当」には別の限度額が適用されます。

令和8年税制改正により、令和8年4月1日以後に支払われるべき通勤手当から、55km以上の区分が細分化され、距離に応じて限度額が引き上げられました。また、一定の要件を満たす駐車場等を利用してその料金を負担する場合、駐車場料金相当額(上限5,000円)を非課税限度額に加算できるようになりました。

納期の特例なら毎月提出から年2回になる

源泉所得税の納期の特例制度とは、給与を支払う対象となる従業員が常時、少人数(10名未満)である場合に利用できる制度です。特例納期では源泉徴収した所得税の納付を年2回(通常毎月10日までの納付が、7月10日と翌年1月20日の年2回)にまとめることができます。

以下では特例納期について解説します。

納期の特例を利用できる条件

納期の特例(以下、特例納期)制度を利用できる条件は「給与の支払いを受ける者が常時10人未満の源泉徴収義務者であること」です。

- 常時10人未満の判断には、役員・正社員・常時雇用するアルバイトやパートが含まれる

- 役員報酬0円の役員は人数に含まない

- 臨時で雇った従業員の数は含まない

- 常時業務に従事しているアルバイトはカウントに含まれるが、日雇いのアルバイトは含まれない

ただし、納期の特例の条件を満たしていても、以下に該当する場合は特例納期を利用できません。

- 住民税を滞納している

- 「源泉所得税の納期の特例の承認に関する申請書」を所轄の税務署に提出することによって受けられる承認を受けていない

特例納期は、人数のカウントの仕方や住民税の支払い状況、承認の状況などに注意して利用しましょう。

納期の特例の申請方法

納期の特例を利用するためには、源泉所得税の納期の特例の承認に関する申請が必要です。以下では特例納期の申請方法について解説します。

- 申請書の入手:「源泉所得税の納期の特例の承認に関する申請書」を使用する

(税務署で直接入手、または国税庁のホームページからのダウンロードも可能) - 申請書の記入:必要事項(提出日・提出先の税務署名・申請者の情報(住所、氏名、個人番号または法人番号)・給与の支払いを受ける者)を記入する

- 提出先:納税地を管轄する税務署に提出する

- 提出方法:税務署の窓口に持参・郵送・e-Taxによるオンライン提出

- 提出時期:提出期限はないが、申請書を提出した月の翌月末日から適用される

- 承認:申請書提出後、税務署からの承認通知がなくても、申請月の翌月末日に承認されたとみなされる

この手続きにより、源泉所得税の納付を年2回(7月10日と翌年1月20日)にまとめることができます。

特例適用後の提出スケジュール

特例適用後の提出スケジュールは以下のように進みます。

- 上半期(1月〜6月)の納付

期限:7月10日

対象:1月から6月までに源泉徴収した所得税および復興特別所得税 - 下半期(7月〜12月)の納付

期限:翌年1月20日

対象:7月から12月までに源泉徴収した所得税および復興特別所得税

特例適用後は毎月の納付から年2回の納付に変更されるため、資金繰りの面で余裕ができます。ただし、半年分をまとめて納付するため、納付額の負担が増えることに注意が必要です。

特例から通常の納期への変更方法

納期の特例制度を利用している事業所が、納期の特例の承認要件を満たさなくなった場合は、速やかに通常の納期への変更が必要です。

- 届出書の提出

「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を所轄の税務署に提出する - 提出のタイミング

給与の支給人員が常時10人以上になった場合、速やかに届出書を提出する必要がある - 納付方法の変更

届出書を提出した月の属する特例期間内に源泉徴収した税額は、届出書提出月の翌月10日までに納付する - 納付書

届出書を提出すると、税務署から毎月納付用の新しい納付書が送られる - 納付書の使い分け

提出月分までは、これまで使用していた納期特例用の納付書を使用し、提出月の翌月分からは、新しく送られてきた毎月納付用の納付書を使用する

この手順に従って対応することで、特例から通常の納期へ移行できます。

ただし、以下3つの注意点があります。

- 届出書の提出を忘れずに行う

- 納付期限を守る

- 新旧の納付書を適切に使い分ける

納期の特例から通常納期への変更は速やかに、かつ注意点に留意して行います。

所得税徴収高計算書は金額に関係なく提出が必要

今回は「所得税徴収高計算書」について解説しました。所得税徴収高計算書は金額の有無に関係なく、提出が必要です。たとえ源泉所得税が0円であっても納付書を提出することで、給与支払いや源泉徴収の状況が正確に報告されます。

確定申告の時期は所轄税務署が混雑し、問い合わせがスムーズに行えず手続きが予定よりも遅れることもあります。事前に申告の準備を行い、利用できる制度やシステムはできるだけ活用しましょう。

近年、都心から離れたところに住居を写し、毎日出社を必要としない働き方も増えています。新幹線通勤やマイカー通勤など、自社の勤務形態で考えられるケースに合わせた支給規程を作成しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

有給を入社後すぐに付与したい場合はどうする?要件や注意点を解説

有給休暇を入社後すぐに付与することは可能です。本来は入社から6ヶ月後に付与することが原則ですが、前倒しの付与は労働者に不利益を与えるものではなく、かえって「ゆとりある生活を保障する…

詳しくみる -

# 給与計算

出向者の給与計算はどうする?負担割合や社会保険の注意点

出向者の給与計算は、出向元と出向先、どちらの企業が給与を支払い、どちらがその費用を負担するかを、事前の出向契約で明確に定めるのが基本です。この契約内容によって、給与の支払い方法から…

詳しくみる -

# 給与計算

新入社員でもわかる「給与明細の見方」 保険料は何のためにいくら引かれる?

この4月から働き始めた新入社員のみなさんにとって、待ちに待った初任給を受け取る時期が近づいてきました。期待に胸を膨らませながら給与明細を見てみると……総支給額からいろいろと差し引か…

詳しくみる -

# 給与計算

群馬県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

群馬県は製造業が強く、特に自動車部品や電子機器の生産が盛んです。また、温泉観光や農業も地域経済を支えています。このような多様なビジネス環境では、給与計算の正確さと効率的な運営が求め…

詳しくみる -

# 給与計算

賃金台帳は手書きでもよい?見本となるテンプレートや注意点を解説

賃金台帳は手書きで作成できますが、労働基準法施行規則第54条で定められている必須記載事項を網羅する必要があります。 必須記載事項を網羅できていれば、手書きやパソコンを用いた作成、フ…

詳しくみる -

# 給与計算

日当とは?意味や決め方、課税対象かを解説

日当と日給は同じものだと思われるかもしれませんが、1日単位で支給される賃金を指す日給とは意味や性質が異なります。日当は1日単位で支給される手当であり、会社経営上発生するのは、主に出…

詳しくみる