- 更新日 : 2026年6月5日

所得税は扶養人数でいくら変わる?年齢による違いや給与計算の注意点

扶養親族等が増えるほど源泉所得税は軽くなり、社会保険料は人数で変わりません。

- 扶養親族等が1人増えると月数千円ほど源泉所得税が下がる

- 16歳未満の子どもは児童手当の対象で扶養人数に数えない

- 月収8.8万円(年収約106万円)の壁が2026年10月に撤廃される

家族を扶養する従業員は、その人数に応じて源泉所得税が減額されます。そのため、給与計算においては、所得税と扶養人数の関係を理解することが欠かせません。当記事では、所得税と扶養人数の関係について解説します。扶養親族の年齢による違いや人数の数え方なども紹介しますので参考にしてください。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

目次

所得税は扶養人数で変わるのか?

結論として、源泉所得税の額は従業員の扶養対象となる人数に応じて変動します。ただし、社会保険料は扶養人数による増減がないという違いがあります。まずは所得税と社会保険料それぞれの扱いを整理します。

扶養人数が増えるほど源泉所得税は減る

源泉所得税の額は、扶養対象となる人数に応じて変動します。扶養人数が増えるほど月々の徴収額は少なくなり、年間で見ると数万円〜十数万円単位の差が生まれます。年間を通して見れば決して無視できる額ではありません。

社会保険料は扶養人数で変わらない

社会保険にも扶養の制度はあり、家族や親族を扶養に入れることで保険料を負担することなく健康保険の給付を受けられます。ただし社会保険料自体は、扶養人数が1人でも2人でも同じ金額です。

なお、社会保険の被扶養者認定については、2026年4月より判定基準が変更されています。従来は実際の収入実績で判定されていましたが、改正後は労働契約書や労働条件通知書に記載された年間収入見込みでも判定が可能となりました。

労働契約時の年収見込みであれば、残業代などの臨時収入は原則として年間収入に含めなくてよいとされています。

また、2026年10月からは、従業員数51人以上の事業所における社会保険の加入要件のひとつである月額8.8万円以上の賃金という要件が撤廃される予定です(いわゆる「106万円の壁」の撤廃)。

参照:労働契約内容による年間収入が基準額未満である場合の被扶養者の認定における年間収入の取扱いに係るQ&A|厚生労働省

【無料】この記事をお読みの方におすすめのガイド2選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

所得税と社会保険、扶養の違いを説明できますか?

所得税と社会保険では扶養の対象や収入基準が異なり、混同しがちです。

「扶養 簡単まとめガイド(所得税と社会保険)」なら、所得税における扶養親族の定義・控除額と、社会保険の被扶養者認定基準を1冊に整理。扶養に関する従業員からの問い合わせに対応する労務ご担当者に最適な内容です。

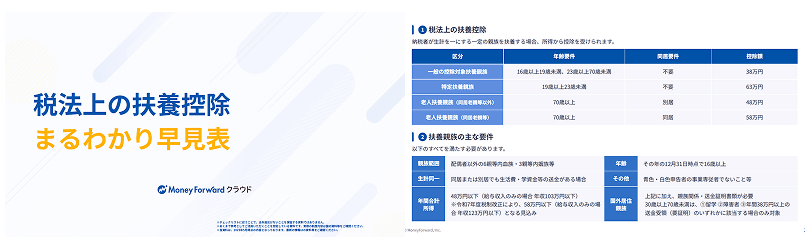

扶養控除の区分と控除額、即答できますか?

一般・特定・老人で控除額は異なり、年齢と同居状況の確認が欠かせません。

「税法上の扶養控除まるわかり早見表」なら、一般38万円、特定63万円、老人48〜58万円の4区分を、年齢要件・同居要件・控除額まで1枚で確認。配偶者控除や税制改正後の所得要件にも対応した、年末調整ご担当者必携のガイドです。

所得税の扶養人数に含まれる家族とは?

月次の源泉徴収で「扶養親族等の数」にカウントされるのは、源泉控除対象配偶者と源泉控除対象親族です。合計人数に制限はなく、対象として含まれる親族等がいればすべてが対象となります。

なお、令和8年分より、「源泉控除対象親族」は従来の「控除対象扶養親族」に加え、特定親族(19歳以上23歳未満で合計所得金額が100万円以下の者)も含む概念に変更されています。

ここでは、「源泉控除対象配偶者」「源泉控除対象親族」それぞれの範囲と、扶養人数に含まれないケースを整理します。

源泉控除対象配偶者(配偶者の扶養)

納税者の合計の所得金額が900万円以下となる場合において、納税者と生計を一にしており、合計所得の金額が95万円以下である配偶者が該当します。ただし、給与の支払いを受ける青色申告者の事業における事業専従者、および白色申告者の事業専従者は除かれます。

源泉控除対象親族(16歳以上の扶養親族)

扶養親族であって、16歳以上となる者が該当します。扶養親族とは、配偶者以外の6親等内の血族および3親等内の姻族であって、納税者と生計を一にしている、合計所得金額が62万円以下(給与収入のみの場合は年収136万円以下)となる者を指します。

ただし、給与の支払いを受ける青色申告者の事業における事業専従者、および白色申告者の事業専従者は除かれます。

なお、この所得要件は、令和8年度税制改正大綱により58万円以下から62万円以下に引き上げられます。所得税は令和8年分以後、個人住民税は令和9年度分以後から適用される見込みです。

源泉控除対象親族(19〜22歳の特定親族)

令和8年分より、19歳以上23歳未満の親族等で合計所得金額が100万円以下の者(控除対象扶養親族に該当しない者に限る)も、源泉控除対象親族に含まれることとなりました。これにより、月々の源泉徴収においても扶養親族等の数に算入されます。

16歳未満の子どもは扶養人数には含まれない

16歳未満の子どもは児童手当の対象となるため、所得税の扶養控除および月次の源泉徴収における扶養親族等の数には含まれません。16歳以上の扶養親族から順に、扶養人数としてカウントします。

所得税の扶養親族は年齢で扱いが変わる

扶養控除や配偶者控除では、扶養親族や配偶者の年齢によって控除額が変わります。控除対象扶養親族となるためには、16歳以上であること(16歳未満は控除対象外)となる一方、19〜22歳や70歳以上は控除額が加算されます。

しかし、基礎控除や寡婦控除、ひとり親控除など、他の控除では年齢に応じた差は生じていません。年齢による差は、扶養控除や配偶者控除特有の傾向といえるでしょう。

以下では、年齢が重要な要素となる扶養親族について、その年齢による違いを解説します。

一般の扶養親族(16〜18歳・23〜69歳)

16歳以上18歳以下の者と23歳以上69歳以下の者を他の親族と区別して、「一般の扶養親族」と呼びます。高校生や大学卒業後の子どもなどが該当し、扶養控除額は38万円です。

16歳未満は児童手当の対象となるため、扶養控除の対象外です。

特定扶養親族(19〜22歳)

「特定扶養親族」は、19歳以上22歳以下の扶養親族が該当します。大学等に通う年齢で経済的負担が大きいことから、一般の扶養親族よりも高い63万円が控除額として設定されています。

対象となるのはこの年齢区分にある控除対象扶養親族であり、大学・専門学校等への在学は要件ではありません。

特定親族特別控除(19〜22歳の所得超過時)

令和7年度税制改正により、「特定親族特別控除」が新設されました。19歳以上23歳未満の親族等で、合計所得金額が62万円を超えるため控除対象扶養親族に該当しない場合でも、合計所得金額が123万円以下であれば、段階的な所得控除を受けられます。

控除額は最大63万円で、親族の所得金額に応じて逓減します。

こちらも年齢区分と所得要件による判定であり、大学・専門学校等に在学していることは要件ではありません。これにより、大学生年代の子どもがアルバイト等で一定の収入を得た場合はもちろん、就学していない親族がアルバイト等で一定の収入を得た場合でも、親の税負担が急激に増えにくくなりました。

なお、月々の源泉徴収では、特定親族のうち合計所得金額が100万円以下の者が「源泉控除対象親族」として扶養親族等の数に算入されます。

100万円超123万円以下の場合は、年末調整において特定親族特別控除申告書を給与の支払者に提出することで、特定親族特別控除の適用を受けられます。

老人扶養親族(別居・年齢70歳以上)

扶養親族のなかでも、年齢が70歳以上の者を「老人扶養親族」と呼びます。同居せずに扶養する両親や祖父母などが該当し、控除額は48万円です。

同居する老人扶養親族(同居・年齢70歳以上)

老人扶養親族のなかでも、同居する両親や祖父母などの直系尊属は、「同居老親等」として、通常の老人扶養親族よりも高い58万円が控除額として設定されています。同居する両親や祖父母などが該当しますが、老人ホーム等に入居している場合には該当しません。

所得税は扶養人数でいくら変わる?

扶養親族等が1人増えると、月々の源泉所得税はおおむね数千円単位で減額されます。月収が上がるほど1人あたりの減額幅も大きくなり、月収60万円では扶養0人と1人で月6,460円・年77,520円の差が生じます。

なお、令和8年度税制改正大綱により、基礎控除の本則が58万円から62万円に、給与所得控除の最低保障額が65万円から69万円に引き上げられます。令和8年・9年は時限的な特例措置も加わり、給与所得者の課税最低限は178万円まで特例的に引き上げられる見込みです。

ただし、以下の税額は令和8年分の源泉徴収税額表(月額表)に基づく月々の源泉徴収額です。令和8年度税制改正大綱による引き上げ分は、令和8年の月々の源泉徴収には反映されず、令和8年12月の年末調整でまとめて精算されます(改訂後の源泉徴収税額表を使った月次源泉徴収は令和9年1月以降の給与から適用)。そのため、最終的な年間の所得税額は、以下の月額×12で示される金額よりも低くなる可能性があります。

月収30万円の場合

社会保険料等が控除された後の給与等が月300,000円である場合、「給与所得の源泉徴収税額表(令和8年分)」において、299,000円以上302,000円未満に該当します。そのため、扶養人数ごとに以下の金額が源泉徴収されます。

| 扶養する人数 | 源泉所得税(月) | 源泉所得税(年間) |

|---|---|---|

| 0人 | 7,930円 | 95,160円 |

| 1人 | 6,320円 | 75,840円 |

| 2人 | 4,700円 | 56,400円 |

| 3人 | 3,080円 | 36,960円 |

| 4人 | 1,470円 | 17,640円 |

| 5人 | 0円 | 0円 |

| 6人 | 0円 | 0円 |

| 7人 | 0円 | 0円 |

扶養する親族等がいない場合には、月に7,930円徴収されます。しかし、扶養親族等が1人いれば6,320円となり、その差額は1,610円です。月々では大きな金額ではありませんが、年間では19,320円の差が出てしまいます。5人以上では0円となるため、さらに大きな差となります。

上記金額は、甲欄が適用される場合です。扶養控除等申告書を提出していない場合には、甲欄ではなく高い税率の乙欄が適用されます。その場合の金額は、月間で53,600円、年間では643,200円です。

月収40万円の場合

社会保険料等が控除された後の給与等が月400,000円である場合、「給与所得の源泉徴収税額表(令和8年分)」において、398,000円以上401,000円未満に該当します。そのため、扶養人数ごとに以下の金額が源泉徴収されます。

| 扶養する人数 | 源泉所得税(月) | 源泉所得税(年間) |

|---|---|---|

| 0人 | 15,650円 | 187,800円 |

| 1人 | 12,430円 | 149,160円 |

| 2人 | 9,190円 | 110,280円 |

| 3人 | 7,130円 | 85,560円 |

| 4人 | 5,510円 | 66,120円 |

| 5人 | 3,890円 | 46,680円 |

| 6人 | 2,280円 | 27,360円 |

| 7人 | 660円 | 7,920円 |

扶養する親族がいない場合に比べて、扶養親族等が1人いれば月々3,220円、年間で38,640円の差額が生じます。月収が上がったことによって、さらに扶養人数ごとの差が大きくなっていることがわかるでしょう。なお、乙欄が適用される場合には月額88,700円、年間で1,064,400円が徴収されます。

月収50万円の場合

社会保険料等が控除された後の給与等が月500,000円である場合、「給与所得の源泉徴収税額表(令和8年分)」において、500,000円以上503,000円未満に該当します。そのため、扶養人数ごとに以下の金額が源泉徴収されます。

| 扶養する人数 | 源泉所得税(月) | 源泉所得税(年間) |

|---|---|---|

| 0人 | 28,190円 | 338,280円 |

| 1人 | 21,730円 | 260,760円 |

| 2人 | 17,520円 | 210,240円 |

| 3人 | 14,280円 | 171,360円 |

| 4人 | 11,060円 | 132,720円 |

| 5人 | 8,060円 | 96,720円 |

| 6人 | 6,440円 | 77,280円 |

| 7人 | 4,830円 | 57,960円 |

扶養親族の有無による差がさらに大きくなっています。扶養親族等が1人いれば、0人の場合に比べて、月々6,460円、年間77,520円も所得税が安くなっています。この月収における乙欄適用時の徴収額は、月額145,700円、年間で1,748,400円です。

月収60万円の場合

社会保険料等が控除された後の給与等が月600,000円である場合、「給与所得の源泉徴収税額表(令和8年分)」において、599,000円以上602,000円未満に該当します。そのため、扶養人数ごとに以下の金額が源泉徴収されます。

| 扶養する人数 | 源泉所得税(月) | 源泉所得税(年間) |

|---|---|---|

| 0人 | 45,390円 | 544,680円 |

| 1人 | 38,930円 | 467,160円 |

| 2人 | 32,470円 | 389,640円 |

| 3人 | 25,990円 | 311,880円 |

| 4人 | 19,650円 | 235,800円 |

| 5人 | 16,430円 | 197,160円 |

| 6人 | 13,190円 | 158,280円 |

| 7人 | 9,950円 | 119,400円 |

この額になると、扶養親族がいても月々の徴収額はかなり大きなものとなります。扶養親族等が0人と1人の場合の差額は月々6,460円、年間77,520円です。なお、乙欄適用時は、月々195,400円、年間2,344,800円が徴収されます。甲欄適用時と比べて極めて大きな負担となる額です。

税制上の扶養人数の数え方は?

扶養親族等の人数は実際の扶養親族の人数とは異なる場合があります。障害者やひとり親などに該当する場合は、通常の人数に加えて1人または2人が加算されます。税制上の扶養親族等の数え方について解説します。

扶養親族等1人につき「プラス1人」

扶養親族等をそのまま、「プラス1人」として数えるのは、以下のような場合です。

- 配偶者が源泉控除対象配偶者に該当する場合

- 親族が源泉控除対象親族(控除対象扶養親族または合計所得金額100万円以下の特定親族)に該当する場合

- 本人が「ひとり親」「寡婦」「勤労学生」に該当する場合

- 本人・配偶者・扶養親族が、税法上の一般または特別障害者に該当する場合

源泉控除対象配偶者に該当するかは、扶養控除等申告書の「源泉控除対象配偶者」欄や、基礎控除申告書の「給与所得者の基礎控除申告書」の項目で確認します。

また、源泉控除対象親族に該当するかどうかは、扶養控除等申告書の「源泉控除対象親族」欄で確認可能です。

参考:令和8年分 給与所得者の扶養控除等(異動)申告書|国税庁

令和8年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書|国税庁

障害者・同居特別障害者は「プラス2人」扱いになることも

扶養親族等をそのままの数ではなく、「プラス2人」とするのは、本人や配偶者または生計を一にする親族が、特別障害者に該当する配偶者・扶養親族と同居する場合です。

- 本人や配偶者または生計を一にする親族が、特別障害者に該当する配偶者・扶養親族と同居する場合

特別障害者とは、重度の障害を持ち常時介護が必要な者などを指し、同居特別障害者は特別障害者に該当する扶養親族で、給与所得者等と同居する者をいいます。

これらの者に該当するかどうかは、扶養控除等申告書の「障害者、寡婦、ひとり親又は勤労学生」の欄で確認可能です。

参考:令和8年分 給与所得者の扶養控除等(異動)申告書|国税庁

扶養の人数変更で所得税はいつから変わる?

扶養人数の変更は年度途中でも発生しますが、法律上「いつから反映すべきか」の決まりはありません。年末調整時点の扶養人数で所得税額が確定するため、その時点で金額の調整を行えばよいことになります。

所得税の扶養控除の対象とするためには、その年の12月末日時点において、扶養に含まれる者であることが必要です。

ただし、扶養人数の変更があった時点で月々の源泉所得税額に反映させずに年末まで据え置くと、扶養人数が減った場合などに年末調整で大きな差額が発生し、年末の手取りが大きく減ることになります。

変更が確実な時点で月々の源泉徴収額に反映させておくほうが、従業員の負担感を抑えられます。

扶養の人数変更にはマネーフォワード クラウド給与で対応

扶養人数の変更は、給与計算に大きな影響を与えます。給与は従業員の生活に直結する非常に重要な労働条件であり、その額に誤りなどがあってはなりません。誤りなどがあれば、従業員の業務に対するモチベーションが低下し、最悪の場合には離職を選択してしまう場合もあります。しかし、扶養人数の計算や扶養の対象となる条件を把握するのは難しく、知識や経験がなければ、なかなか上手く管理できないでしょう。そのような場合には、クラウド型の給与計算ソフトの導入がおすすめです。

「マネーフォワード クラウド給与」は、子どもの年齢を考慮し、自動で源泉所得税の額を計算する便利な機能を備えています。子どもの生年月日を登録しておけば、扶養の対象となるかどうかの判断はソフト側が自動で行います。令和7年度・令和8年度税制改正に伴う基礎控除の引き上げや特定親族特別控除の新設にも対応しており、扶養の人数変更に悩んでいる方は、ぜひ「マネーフォワード クラウド給与」の導入をご検討ください。

参考:無料で試せる給与計算ソフト – マネーフォワード クラウド給与|マネーフォワード クラウド給与

扶養人数の影響を理解して正しく給与計算しよう

扶養人数は、源泉所得税の計算に大きな影響を与える要素であり、正確に把握しなければなりません。しかし、扶養の条件や人数の数え方などは、正確な知識がなければ難しいものです。

特に、令和7年度・令和8年度税制改正では、基礎控除や給与所得控除の引き上げ、特定親族特別控除の新設など大きな変更がありました。当記事の解説を参考に、扶養についての理解を深めるとともに、効率化を図れる給与計算ソフトの導入も併せてご検討ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

源泉所得税が0円の所得税徴収高計算書の書き方は?税務署への提出は必要か

所得税徴収高計算書を0円で提出する場合、本税の欄に「0」と記入するだけで対応可能です。本記事では所得税徴収高計算書の書き方の中でも、源泉所得税の納付額が0円になる場合とその具体例、…

詳しくみる -

# 給与計算

残業代にも所得税はかかる?仕組みと計算方法をわかりやすく解説

残業代にも所得税はかかる? 残業代は時間外労働の対価であり、基本給と同様に給与所得として所得税の課税対象です。 給与所得控除などの各種控除を引いて計算する 未払い残業代や退職金の支…

詳しくみる -

# 給与計算

退職金の住民税・所得税は優遇されている!?

会社を辞めたときなどに受け取る退職金は、退職所得として税金が課されることになります。 ただ、給与所得などの他の所得と違い、退職所得に課される所得税・住民税の計算は優遇されています。…

詳しくみる -

# 給与計算

給与振込申請書とは?書き方や口座変更の注意点(テンプレート付き)

給与の支給は手渡しが原則です(労働基準法第24条)が、一般的には振り込みによって給与が支払われることが多いです。 振り込みによる給与支給には労働者側の同意が前提となるため、給与振込…

詳しくみる -

# 給与計算

障害者雇用の給料は低い?平均給料や減額の特例について解説!

障害者雇用の労働者の給料は、一般雇用の労働者と比べ低いと言われています。 本記事では、障害者雇用の労働者の給料の現状、給料の水準が低い理由、給料の決め方などについて解説します。障害…

詳しくみる -

# 給与計算

確定拠出年金の10のメリット

確定拠出年金は、公的年金や厚生年金基金といった確定給付年金とは違い、毎月一定額の掛金を拠出して加入者自身が運用し、その運用実績に応じた給付を60歳から受け取る年金です。 確定拠出年…

詳しくみる