- 更新日 : 2026年6月4日

所得税の計算方法とは?源泉徴収の算出や納付手続きも解説

所得税は、収入から経費や各種控除を差し引いた課税所得に、規定の税率を掛けて算出する税金です。

毎月の給与から引かれる源泉所得税の計算方法は、給与の総支給額から非課税手当と社会保険料を差し引き、国税庁が定める「源泉徴収税額表」と扶養人数を照らし合わせて決定します。

所得税は個人の収入にかかる税金ですが、会社員の場合は毎月の給与から天引き(源泉徴収)されるのが一般的です。

本記事では、複雑になりがちな所得税の計算方法を、「年間の税額決定」と「毎月の源泉徴収」という2つの視点に整理して解説します。 実際の税額表を用いた算出シミュレーションや納付書の正しい書き方、さらには年末調整と確定申告の役割の違いまで、実務で迷いやすいポイントを網羅しました。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

目次

所得税の計算方法とは?

所得税は、受け取った収入全額にかかるわけではありません。収入から「経費」や「個人の事情(扶養など)」を差し引いた金額に基づいて決定されます。

具体的には、以下の5つのステップで算出されます。

ここからは、上記5つのステップに沿って、「非課税所得」や「各種控除」がどこで計算に関わってくるのかを解説します。

1. 所得の計算(収入-非課税-経費)

はじめに、収入金額から「給与所得控除(会社員の経費)」を引いて、「所得金額」を割り出します。

この際、収入の中にはそもそも「税金計算に含めなくて良いもの(非課税所得)」があります。これらは計算のスタート地点で除外します。

【非課税の手当の例】

(1) 通勤手当のうち、一定金額以下のもの

(2) 転勤や出張などのための旅費のうち、通常必要と認められるもの

(3) 宿直や日直の手当のうち、一定金額以下のもの

病気療養中の「傷病手当金」や「育児休業給付金」、財形貯蓄やNISAの利子なども非課税です。これらを除外した収入から、以下の表に基づいて「給与所得控除」を差し引きます。

▼ 給与所得控除額の速算表令和7年分以降

| 給与等の収入金額(年収) | 給与所得控除額 |

|---|---|

| 190万円以下 | 69万円(※) |

| 190万円超 360万円以下 | 収入金額 × 30% + 8万円 |

| 360万円超 660万円以下 | 収入金額 × 20% + 44万円 |

| 660万円超 850万円以下 | 収入金額 × 10% + 110万円 |

| 850万円超 | 195万円(上限) |

※令和8年度税制改正により、給与所得控除の最低保障額(本則)が65万円から69万円に引き上げられました。さらに令和8年分・令和9年分については時限特例(+5万円)が適用され、190万円以下の控除額は74万円となります。

なお、令和8年分の引き上げ分は月次の源泉徴収には反映されず、改訂後の源泉徴収税額表による月次適用は令和9年1月以降となります。

2. 課税所得金額の計算(所得-所得控除)

所得金額が出たら、そこから個人の事情に合わせた「各種所得控除」を差し引きます。

収入が同じでも、「独身か・家族がいるか」「ひとり親か」などによって税を負担できる能力は異なります。そうした個人の状況を鑑みて、税負担を軽くするために設定されているのが所得控除です。

例:基礎控除は最大104万円(令和8年分及び令和9年分の場合。令和10年分以降は最大99万円)、ひとり親控除は35万円(令和9年分以降は38万円など)。

各種控除について詳しく知りたい方は、こちらの記事も参考にしてください。

3. 基準所得税額の計算(課税所得×税率)

課税所得金額が決まったら、金額に応じた税率をかけます。日本の所得税は「超過累進税率」を採用しており、所得が高いほど税率が上がります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,949,000円 以下 | 5% | 0円 |

| 1,950,000円から3,299,000円 以下 | 10% | 97,500円 |

| 3,300,000円から6,949,000円 以下 | 20% | 427,500円 |

| 6,950,000円 から8,999,000円 以下 | 23% | 636,000円 |

| 9,000,000円から17,999,000円 以下 | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円 以下 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

4. 税額控除の適用(住宅ローン控除など)

計算された税額から、さらに直接差し引けるのが「税額控除」です。所得控除よりも最終的な金額へのインパクトが大きくなります。

- 寄附金特別控除:認定NPO等へ寄付をした場合(寄附金控除と有利な方を選択可能)。

- 住宅借入金等特別控除(住宅ローン控除):

住宅の新築や増築をした場合。会社員は2年目から年末調整で適用可能です。

5. 復興特別所得税と最終納付額

最後に「復興特別所得税」を加算し、すでに払っている税金を精算します。

復興特別所得税の加算

令和8年分(2026年分)までは、復興特別所得税として基準所得税額に2.1%を上乗せします(課税期間:2037年まで)。

なお、令和8年度税制改正大綱では、令和9年分(2027年分)以降について、復興特別所得税の税率を1.1%に引き下げるとともに期間を令和29年(2047年)まで延長し、新たに防衛特別所得税(仮称)1%を創設することが示されています。付加税率の合計は引き続き2.1%となる予定です。

例:所得税率10%の人の場合、現行・改正後ともに実質10.21%がかかります。

納付税額の計算(精算)

ここまでの計算で出た年税額から、すでに納めている税金を引きます。

払いすぎている場合は「還付(返金)」を受け、足りない場合は追加で納付します。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

所得税・住民税の課税・非課税ルール

所得税や住民税の課税・非課税の判断は、正確な給与計算の根幹となる重要な要素です。

本資料では、給与担当者が実務で迷いやすい項目を中心に、課税・非課税のルールを体系的に整理し、業務上の注意点についても解説します。

扶養人数別の所得税早見表

所得税額は給与額や扶養親族の人数によって細かく変動します。毎月の給与計算で、正しい税額を算出できているか不安になることはありませんか?

計算ミスは給与の修正対応など無駄な業務を生んでしまいます。給与額と扶養人数を照らし合わせるだけで税額がわかる本資料を、計算時の確認用としてお使いください。

賞与の所得税計算早見表

年数回しかない賞与計算は、毎月の給与計算に比べて手続きを間違いやすい業務です。特に所得税は前月の給与額を基準にするなど特殊な算出が必要なため、計算ミスが起こりかねません。

複雑な計算や表の確認作業を効率化できる本資料で、ミスのない正確な賞与計算を行いましょう。検算用としても便利です。

そもそも所得税とは?

所得税とは、個人の1年間(1月1日〜12月31日)の「儲け」に対してかかる税金です。 ここでは、よく混同される「源泉所得税」との違いや、実際に税金がかかり始める年収のラインについて解説します。

所得税と源泉所得税の違い

似た言葉に「源泉所得税」がありますが、これは「給与から天引き(前払い)される所得税」のことを指します。両者の違いは以下の通りです。

- 源泉所得税: 毎月概算で払うもの(前払い)

- 所得税(年税額): 1年間の収入確定後に決まる正確な税額(確定)

毎月の天引き(前払い)と、確定した年税額とのズレを調整するのが「年末調整」や「確定申告」の役割です。

所得税が課税される年収

所得税は収入が一定額を超えた場合にのみ発生します。働き方によって「課税ライン」が異なります。

年収178万円超 基礎控除(最大104万円)+給与所得控除(最大74万円)=178万円までは税金がかかりません。これがいわゆる「178万円の壁」です。

※基礎控除の額は合計所得金額によって段階的に変わるため、すべての人に一律178万円が適用されるわけではありません。また、令和8年分の引き上げ分は月次の源泉徴収には反映されず、改訂後の源泉徴収税額表による月次適用は令和9年1月以降となります。

年間所得(利益)104万円(+青色申告特別控除額)超 収入から経費を引いた利益が、基礎控除(最大104万円)を超えるとかかります。ただし、青色申告特別控除が適用される場合は基礎控除に加え10万円・55万円・65万円のうちいずれかの金額を加えた額を超えると所得税が発生します。

毎月の給与から引かれる源泉所得税の計算方法は?

会社員の場合、自分で税金を納めに行く代わりに、会社が毎月の給与から概算の税額を天引きして国に納めます。これを源泉徴収と呼びます。

ステップ1:使用する税額表を選ぶ

計算には計算機ではなく、国税庁が発行する「源泉徴収税額表」を使用します。

給与の支払い形態に合わせて、以下の3種類から適切な表を選びます。

| 種類 | 対象となる支払い |

|---|---|

| 月額表 | 月払い、半月払い、10日ごとの給与など。一般的な会社員はこれを使用。 |

| 日額表 | 日雇い、短期バイト(2ヶ月以内)、日割りで支払う給与。 |

| 賞与表 | ボーナス(賞与)を支払う時専用の表。 |

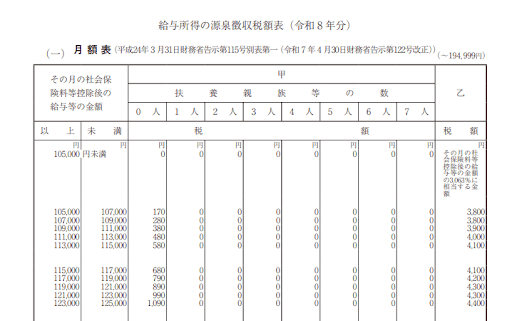

ステップ2:課税対象額と税額を特定する

実際の計算(表の見方)は以下の手順で行います。

1. 課税対象額を出す

総支給額から「非課税手当(通勤費等)」と「社会保険料」を引きます。

2. 表から税額を探す(源泉徴収税額表の参照)

算出した「課税対象額」の行と、「扶養親族の数」の列が交差する箇所の金額を見ます。

以下は、実際の税額表のイメージです。

源泉徴収税額表(月額表・甲欄)

「甲欄」と「乙欄」の違い

税額表を見る際、従業員の状況に合わせて「甲欄」と「乙欄」を使い分けます。

| 区分 | 対象者 | 税額の特徴 |

|---|---|---|

| 甲欄 | 扶養控除等申告書を 提出している人(本業) |

税額が低い。 年末調整を受けられる。 |

| 乙欄 | 提出していない人 (副業・2か所目) |

税額が高い。 確定申告が必要。 |

賞与(ボーナス)にかかる所得税の計算方法は?

賞与の所得税計算における最大のポイントは、賞与の金額そのものではなく「賞与支給の前月に支払われた給与額」を基準にして税率(算出率)が決まるという点です。

賞与の税額を求める3つの手順

具体的な計算は、以下の3ステップで行います。

- 「前月の給与額」を確認する

賞与を支払う月の「前月」の給与から、社会保険料等を差し引いた金額(課税対象額)を出します。 - 税率(算出率)を決定する

「前月の給与額」と「扶養親族の数」を基に、国税庁の表(賞与用の算出率の表)を使って税率(%)を特定します。 - 賞与額に税率を掛ける

今回の賞与総額から社会保険料を引いた額に、ステップ2で求めた税率を掛けます。

▼ 計算式

賞与に対する税率の決め方(算出率の表)

「前月の給与(行)」と「扶養人数(列)」が交差する数字が、今回のボーナスにかける税率です。

.png)

引用:賞与に対する源泉徴収税額の算出率の表(令和8年分)|国税庁

源泉所得税はいつまでに払う?

源泉徴収した所得税は、会社のお金ではなく「従業員からの預かり金」です。 原則として、給与等を支払った月の「翌月10日」までに所轄の税務署へ納付しなければなりません。

納付期限の原則と特例

- 原則: 給与支払月の翌月10日まで

例:12月25日支給分 → 1月10日が期限 - 特例(納期の特例): 年2回にまとめて納付

従業員が常時10人未満の事業所で、事前の申請があれば「1月〜6月分を7月10日」「7月〜12月分を翌年1月20日」にまとめて納付できます。

納付方法は「e-Tax」か「窓口」

現在はスマホやPCから納付できるキャッシュレス納付が推奨されています。

- e-Tax(電子納付): インターネットバンキングやダイレクト納付を利用。納付書作成の手間が省けます。

- 窓口納付: 金融機関(銀行・郵便局)または所轄の税務署の窓口で、納付書を添えて現金で支払います。

「所得税徴収高計算書(納付書)」の記入方法は?

所得税徴収高計算書(納付書)は、管轄の税務署から送付されるほか、国税庁のWebサイトからもダウンロード可能です。

この用紙は、従業員の給与だけでなく、税理士や弁護士への報酬(源泉徴収が必要なもの)を納付する際にも使用します。

引用:給与所得・退職所得等の所得税徴収高計算書(一般用)の様式及び記載要領|国税庁

様式の種類(一般と特例)

記入の前に、用紙の種類が正しいか確認しましょう。

- 一般分: 毎月納付する場合に使用します。

- 納期特例分: 半年に1回の「納期の特例」を受けている場合に使用します。

各項目の記入ルール

- 年度(間違いやすいポイント)

記載する「年度」は、国の会計年度(4月1日〜翌年3月31日)で判断します。例:令和8年(2026年)2月に支給した給与は、3月までは前年度扱いのため「07(令和7年度)」と記入します。

- 支払年月日

「給与計算の締め日」ではなく、実際に従業員に「支払った年月日」を記入します。※納期特例分の場合は、その期間内の「最初の支払日」と「最後の支払日」の両方を記入します。

- 税務署名

会社(事業所)の住所を管轄する税務署名を記載します。 - 人員

給与の支払いをした「実人数」を記入します。

※納期特例分の場合は、期間中に支払った「延べ人数(毎月の実人数の合計)」をカウントして記入します。

出典:納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)|国税庁

計算した所得税はどうやって納める?

毎月の給与から天引きされた「源泉所得税」は、あくまで概算です。1年間の給与が確定したタイミングで、正確な税額を計算し直し、過不足を精算する必要があります。

1. 会社員は原則「年末調整」で完了

一般的な会社員の場合、会社が従業員に代わって年間の税金を再計算し、12月の給与等で精算を行います。これを年末調整と呼びます。

生命保険料控除や地震保険料控除などは、このタイミングで申告することで適用されます。

2. 「確定申告」が必要なケース

年末調整だけでは完結せず、自分で税務署に申告(確定申告)をしなければならないケースがあります。

確定申告義務がある人(例)

- 給与の年間収入金額が2,000万円を超える人

- 副業などの所得(給与・退職所得以外)が20万円を超える人

- 2か所以上から給与をもらっている人

確定申告をした方が得な人(還付申告)

義務はありませんが、申告することで払いすぎた税金が戻ってくる可能性があります。

要点を抑えて所得税の計算を行おう

所得税の計算にあたっては、給与所得控除や各種控除など、法律に定められた規定を理解することが重要です。

特に、所得控除は従業員個人ごとに適用される条件が異なります。配偶者や扶養家族の有無など、最新の状態を正しく把握しているかが計算の精度を左右します。

また、定額減税のように年度途中で計算ルールが変わるケースもあります。国税庁が発行する最新の税額表や手引きをこまめに確認し、ミスのない給与計算を行いましょう。

よくある質問

所得税はどのように計算しますか

実際の収入から非課税の手当や給与所得控除、さらに各種所得控除を差し引き課税所得金額を算出し、金額に応じた税率を乗じて所得税額を計算します。税額控除がある場合は所得税額から直接差し引くことが可能です。詳しくはこちらをご覧ください。

所得税の所得控除とはなんですか

所得税額を計算する際、所得金額から差し引くことのできる控除です。全部で15種類あり、扶養控除、配偶者控除、ひとり親控除、社会保険料控除など条件に合致する場合に控除できます。詳しくはこちらをご覧ください。

源泉徴収税額表とはなんですか

給与などの支払から源泉徴収をする際、源泉所得税および復興特別所得税を踏まえた税額が簡単に計算できる早見表のことです。月額・日割り・賞与と給与の種類によって使用する表が決められています。 詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

引っ越し手当の相場はいくら?内訳や費用の決め方、メリット、注意点まで徹底解説

引っ越し手当はどう設計すればいい? ルールを定めれば、税務トラブルを避けて運用できます 会社都合か本人都合かで支給可否を分ける 実費精算と定額渡しで課税区分が変わる 規程に対象費用…

詳しくみる -

# 給与計算

離職票をもらうには、賃金台帳を何ヶ月分提出する?必要な書類をわかりやすく解説

離職票を申請する際は、離職日から遡って 11日以上出勤した月の6ヶ月分の賃金台帳の提出が求められます。賃金台帳を提出するのは、離職証明書の作成に必要な情報を正確に記載するためです。…

詳しくみる -

# 給与計算

長野県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

長野県は農業や製造業が活発で、特に精密機器や自動車部品の生産が盛んです。また、豊かな自然を活かした観光業も地域経済を支えています。こうした多様なビジネス環境では、給与計算の正確性と…

詳しくみる -

# 給与計算

賞与支給通知書とは?通知義務や方法を解説!例文も紹介【無料テンプレ付き】

賞与支給通知書は、従業員に賞与額や支給条件を明確に伝えるための重要な書類です。 また、法令遵守や労務トラブルの回避においても重要な役割を持っています。 そこで本記事では、賞与支給通…

詳しくみる -

# 給与計算

給与計算とは? 人事・総務・経理に必要な基礎知識を解説

給与計算とは、文字通り従業員の給与額を計算する業務を指します。労働時間や各種手当などを計算し、求めた総支給額から、社会保険料や所得税などの税金を差し引き、手取り額を計算するというの…

詳しくみる -

# 給与計算

【2025年最新】給与計算の法改正一覧|実務で対応すべきポイントを解説

2025年から2026年にかけて、給与計算業務は複数の法改正への対応が必要です。特に、2025年4月から順次施行される育児・介護休業法の改正は、従業員の働き方に直接影響し、給与計算…

詳しくみる