- 更新日 : 2025年11月5日

国民年金保険料は年末調整で控除できる?書き方や会社員でも必要なケースを解説

年末調整の控除では、生命保険料をはじめ、給与から天引きされる社会保険料も所得税控除の対象になります。では、この社会保険料に国民年金保険料は含まれているのでしょうか。

「会社員だから国民年金保険料は払っていない」「自分は厚生年金だから関係ない」と思っている人も多いでしょう。今回は、会社員でも年末調整で社会保険料控除の対象にできるケースについて解説します。

国民年金保険料は年末調整で控除できる?

会社員の方でも、ご自身で国民年金保険料を支払った場合には年末調整で控除できます。

普段、会社員の方の国民年金保険料は、給与から天引きされる厚生年金保険料に既に含まれているため、年末調整で意識することはほとんどありません。

では、会社員や公務員に国民年金は関係ないのでしょうか。最初に公的年金について、簡単におさらいします。

日本の年金制度には、公的年金に「国民年金」と「厚生年金保険」があります。

建物に例えると、国民年金は全国民が共通して加入して受給できる制度となっていることから「1階部分」の年金にあたります。厚生年金保険は会社員や公務員などが加入しますが、受給する際には原則として国民年金に上乗せされることから「2階部分」の年金にあたります。

つまり、会社員や公務員は自動的に国民年金の被保険者(第2号被保険者)となっており、厚生年金保険と2つの年金に加入しているわけです。

問題は保険料です。自営業者などは国民年金の第1号被保険者(日本国内に住む20歳以上60歳未満)であり、各自で国民年金保険料を納付しなければなりません。

しかし、会社員や公務員の場合、厚生年金保険料は毎月の給与から天引きされるため、自分で保険料を納付することはありません。これは給与明細をご覧になれば明らかです。しかし、会社員の方はよくご存じのように、国民年金保険料は給与から天引きされていません。

「払っていないのに将来、国民年金がもらえるの?」と不安になるかもしれませんが、実は、会社員の場合、国民年金の保険料は厚生年金保険の制度全体の中から基礎年金拠出金という形で拠出される仕組みになっており、厚生年金保険料の中に含まれているという言い方もできます。

なお、会社員や公務員に扶養されている配偶者(専業主婦や専業主夫)も、国民年金では第3号被保険者となりますが、やはり国民年金保険料は払っていません。国民年金の第3号被保険者の保険料も、扶養している配偶者が加入している厚生年金保険の制度で負担しています。

このように会社員は国民年金保険料を支払うことがないため、一般的には年末調整で所得税控除を考慮する必要はありません。しかし、厚生年金保険に現在加入していても、国民年金保険料を支払っているケースがあります。

こうした場合、会社員であっても年末調整の際に社会保険料控除の対象にすることが可能です。

厚生年金保険については、こちらを参考にしてください。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

会社員で国民年金保険料の控除が生じるケース

会社員や公務員でも、国民年金保険料を社会保険料控除の対象にできるケースには、具体的に次の5つのケースが考えられます。

- 配偶者か扶養親族の国民年金保険料を代わりに支払っていた

- 年の途中に個人事業主から企業に就職した

- 年の途中に学生や無職の方が企業に就職した

- 滞納や免除の国民年金保険料を企業に勤めてから支払った

- 国民年金保険料を前納していた

それぞれについて、補足説明していきましょう。

配偶者か扶養親族の国民年金保険料を代わりに支払っていた

会社員の方が、配偶者や生計を一にしている子供(20歳以上の学生等)の国民年金保険料を支払ったようなケースが該当します。

例えば、過去3年分をまとめて支払った場合でも、その年中に支払ったものであれば本年中の控除の対象となります。

年の途中に個人事業主から企業に就職した

個人事業主が自営業を辞めて、年の途中で会社員に転職した場合、会社員になる以前の個人事業主の間は国民年金保険料を支払っています。

また、会社に就職してからは厚生年金保険料を支払っているため、支払った国民年金保険料の金額と給与から控除されたされた厚生年金保険料の両方とも年末調整で控除の対象にできます。

年の途中に学生や無職の方が企業に就職した

20歳以上の学生や無職の方でも国民年金の第1号被保険者に該当しますので、国民年金保険料の納付義務があります。

年の途中で企業に就職した場合は、就職前の国民年金保険料と就職後の厚生年金保険料を支払っていることになり、いずれも年末調整で控除できます。

滞納や免除の国民年金保険料を企業に勤めてから支払った

国民年金保険料などの社会保険料は、滞納や免除によって実際に支払っていない場合は控除できません。

しかし、滞納していたものを後から納付することもできますし、免除の手続きを取っていた場合には滞納扱いではないものの、保険料を一定期間納付することができます。

無職等で国民年金保険料が滞納あるいは免除になっていたところ、年の途中で就職し、まとめて納付した場合、年末調整で控除の対象とすることができます。

国民年金保険料を前納していた

国民年金保険料には、1年度分または2年度分の前納ができ、保険料が割引になる制度があります。2年度分を前納した場合、その年分または2年分の国民年金保険料のいずれかを選択して控除の対象とすることができます。

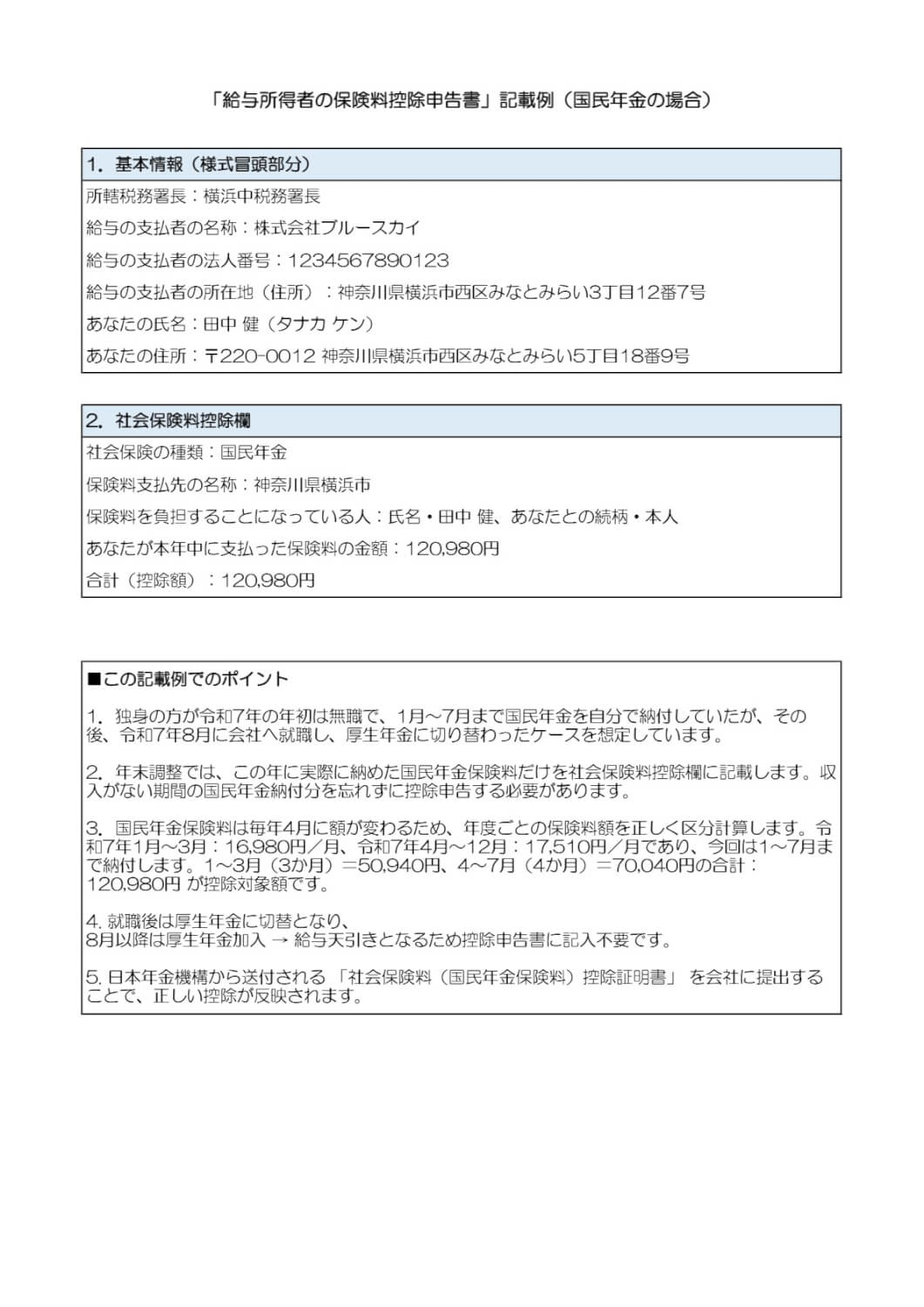

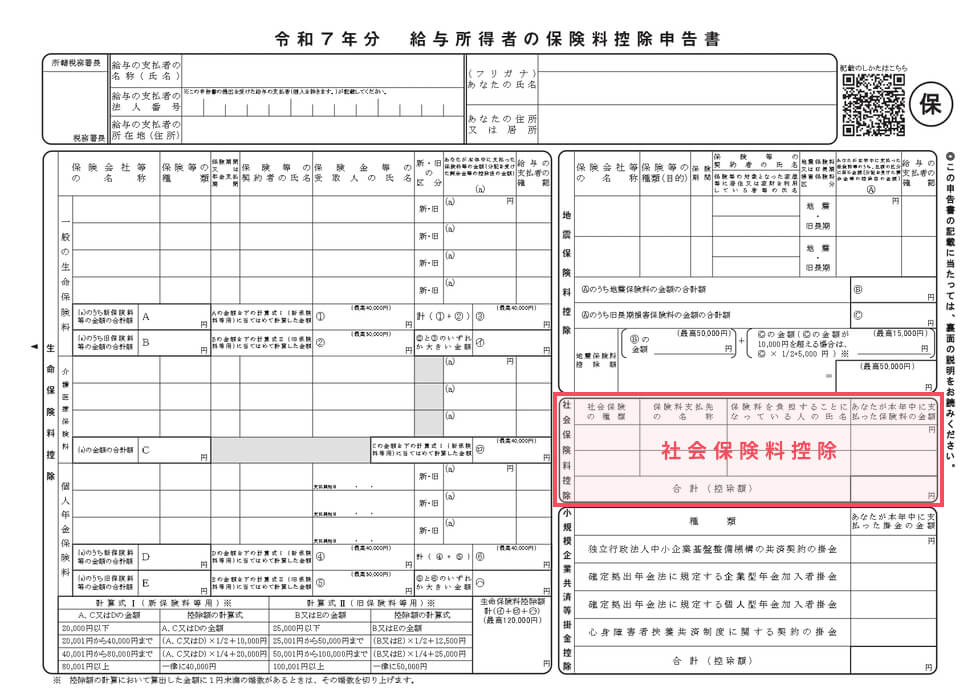

国民年金保険料を年末調整で控除する必要書類の書き方

会社員や公務員であっても国民年金保険料を年末調整で控除できるケースについてみてきました。では、実際の控除の手続きはどのようなものなのか、必要書類の書き方や添付書類のポイントについて説明します。

給与所得者の保険料控除申告書の書き方

記入が必要となる書類は、「給与所得者の保険料控除申書」です。「給与所得者の保険料控除申告書」は、通常、11月頃に勤務先が従業員に配布します。

控除を申告する「給与所得者の保険料控除申告書」の「社会保険料控除」欄に必要事項を記載します。

具体例として、会社員が子供の国民年金保険料を支払った場合の書き方を説明します。

「社会保険の種類」の欄には「国民年金」と記載し、「保険料支払先の名称」の欄には「日本年金機構」と記載しましょう。あとは、代わりに支払った家族の名前と続柄、金額を記載するだけです。

添付書類は?

上記の「給与所得者の保険料控除申告書」は記入後、会社に提出します。その際社会保険料(国民年金保険料)を支払ったことを証明する書類として控除証明書の添付が必要です

この控除証明書は、日本年金機構から送付されることになっており、その種類はハガキ版とA4版の2種類です。再発行も可能ですが、1月~9月までに納付した場合は10月下旬~11月上旬、その年の10月~年内に納付した場合は翌年2月上旬までには送付されるので注意しましょう。

1月から12月分に納付した保険料は、その年の年末調整で控除の対象になりますが、控除証明書の納付済額は9月までとなっており、10月から12月分は見込み額と表記されています。

合算した全額を控除対象とするには、控除証明書に加えて保険料を支払った際の「領収証書」も添付する必要があるので注意してください。

国民年金保険料を支払っていた場合は、年末調整で控除を検討しよう!

国民年金保険料も年末調整で控除できる場合について解説してきました。転職して会社員になる前に国民年金保険料を支払っていたり、家族の国民保険料を代わりに支払っていたりした場合は控除対象となります。紹介したケースに該当する方は、年末調整の際に忘れずに手続きをすることが大切です。

よくある質問

国民年金保険料は年末調整で控除されますか?

実際に支払っていた場合には控除されます。詳しくはこちらをご覧ください。

国民健康保険料が控除されるケースについて教えてください

自営業者が就職して会社員になった場合等が挙げられます。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【2026年・令和8年】学生の給与所得者の扶養控除等(異動)申告書の書き方や注意点

学生のアルバイトでも扶養控除等申告書は必要? 収入が少なくても提出が原則です。勤務先が正しい税率で所得税を計算するために必要だからです。 未提出だと高い乙欄税率で源泉徴収され手取り…

詳しくみる -

# 年末調整業務

年末調整で医療費控除はできる?会社員の手続きや確定申告を解説

医療費控除は、自分や家族のために支払った医療費の合計額が一定額を超える場合に、所得から差し引いて税金の負担を軽くする制度です。結論からお伝えすると、医療費控除は年末調整では申告でき…

詳しくみる -

# 年末調整業務

年末調整で必要な控除証明書とは?発行方法も解説

年末調整は、会社が従業員に支払う毎月の給与から源泉徴収されている額を、年末に精算して過不足を調整する手続きです。手続きをするのは給与所得を支払った会社ですが、従業員自身が記載して会…

詳しくみる -

# 年末調整業務

年末調整に必要な申告書の書き方

会社が年末調整を行ってくれる人の場合、年末調整までに申告書と添付書類をそろえれば、自分で申請書類などの書き方を知らなくても各種の控除を受けることができます。所得税の計算を会社が行っ…

詳しくみる -

# 年末調整業務

なぜ大変?年末調整を効率化するシステム導入から電子化の方法まで解説

毎年多くの時間と手間がかかる年末調整。従業員からの書類回収や度重なる修正依頼に、頭を悩ませている担当者の方も多いのではないでしょうか。この煩雑な業務は、やり方を見直すことで大幅な効…

詳しくみる -

# 年末調整業務

【年末調整チェックリスト付】間違いを最小限に!

従業員の数が多い会社の場合、全員の年末調整の書類をそろえることは、相当な事務量となります。年末調整のときには、書類の不備がないよう、チェックリストを作成して担当部署で共有しましょう…

詳しくみる