- 更新日 : 2026年8月4日

標準報酬月額の2等級以上の差とは?随時改定の要件・確認方法・適用タイミングを徹底解説

標準報酬月額の2等級以上の差とは、固定的賃金の変動後3ヶ月の報酬平均を等級に換算した際、変動前の等級から2つ以上離れることを指し、随時改定の要件の一つです。

- 随時改定には3要件すべての充足が必要

- 非固定的賃金のみの変動は随時改定の対象外

- 適用開始は固定的賃金変動月の4ヶ月後

Q. 残業増加で2等級以上変動した場合も随時改定が必要?

A. 不要です。固定的賃金に変動がなければ、非固定的賃金のみの変動で2等級以上差が生じても随時改定の対象にはなりません。

社会保険の手続きで「標準報酬月額に2等級以上の差が出た」と聞いても、何を確認すればよいか迷う担当者は少なくありません。2等級以上の等級変動は随時改定が必要になる要件の一つであり、固定的賃金の変動や支払基礎日数との組み合わせで判断します。本記事では、等級の確認方法から随時改定の適用開始時期、対象外となるケース、特例対応まで順を追って解説します。

標準報酬月額とは何か?

標準報酬月額とは、従業員の給与を一定の金額幅で区分した金額です。健康保険料・厚生年金保険料などの社会保険料は、この標準報酬月額に保険料率を掛けて算出します。

給与の細かな増減に合わせて毎月保険料を再計算する手間を省くために設けられた仕組みであり、残業手当など月ごとに変動する部分があっても保険料の算定が安定するのが利点です。

健康保険と厚生年金保険の等級数

健康保険の標準報酬月額は50等級、厚生年金保険は32等級で構成されています。

健康保険は2026年時点で1等級(58,000円)から50等級(1,390,000円)、厚生年金保険は1等級(88,000円)から32等級(650,000円)となっています。同じ従業員でも健康保険と厚生年金保険で等級が異なるケースが多いため、随時改定の判断でも両保険を別々に確認する必要があります。

最高等級を超える給与になっても保険料はそれ以上増えません。上限が設けられているのは、高額所得者の保険料負担と年金給付額の格差を抑えるためです。

参考:令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京支部)|全国健康保険協会

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

随時改定がよくわかるガイド

月額変更届の手続き(随時改定)は、一定の要件を満たす従業員を対象にその都度対応が必要になります。

この資料では、随時改定の基本ルールと手続き方法に加え、よくあるミスの対処方法についても解説します。

月額変更届 対応マニュアル

従業員の報酬が変動した際、「月額変更届」の提出が必要となる場合があります。

本資料は、「月額変更届」に関する対応マニュアルです。 ぜひダウンロードいただき、貴社の社会保険手続きの実務にお役立てください。

随時改定3つの条件 かんたん解説ガイド

社会保険料の標準報酬月額を見直す「随時改定」は、実務上、正確な理解が求められます。

本資料は、「随時改定」の対象となる「3つの条件」について、かんたんに解説したガイドです。 ぜひダウンロードいただき、貴社の社会保険手続きにおける実務の参考としてご活用ください。

標準報酬月額の2等級以上の差とは何を意味する?

標準報酬月額の2等級以上の差とは、固定的賃金が変動した後の継続3ヶ月の報酬平均を保険料額表にあてはめた等級が、変動前の等級から2つ以上離れることを指します。

たとえば健康保険で現在20等級の従業員が昇給し、変動後3ヶ月の平均報酬が22等級以上に相当する金額になった場合がこれにあたります。この差は随時改定の必要性を判断する要件の一つであり、単独では随時改定の根拠になりません。

随時改定と定時決定の違い

標準報酬月額は原則として年1回、4月から6月の報酬平均をもとに見直します。この手続きを定時決定と呼びます。一方、年度途中で給与が大幅に変動した場合に定時決定を待たず等級を改定する手続きが随時改定です。

随時改定を行わずに放置すると、実際の給与水準と保険料計算の基礎が乖離し、将来の年金給付額にも影響します。そのため、要件を満たした場合は速やかに手続きを行う必要があります。

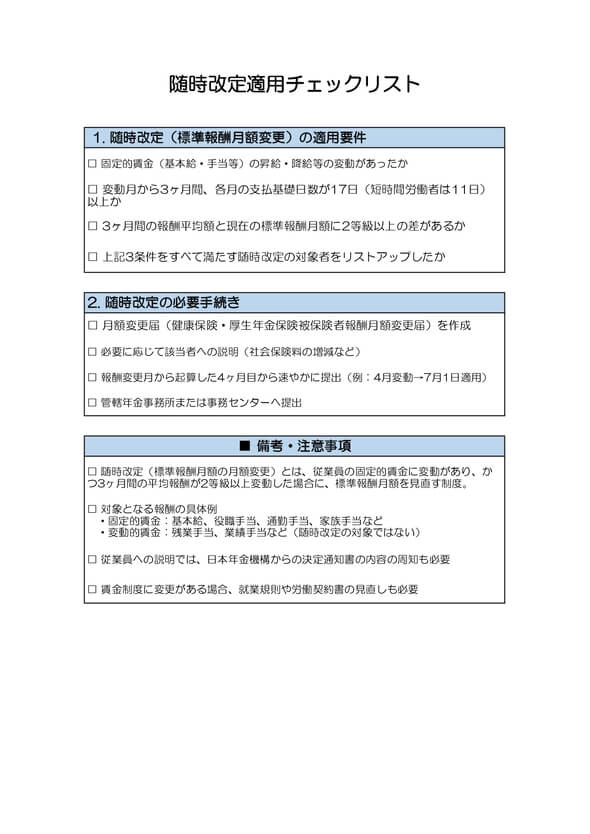

随時改定に必要な3つの要件

随時改定は、次の3つの要件をすべて満たす場合に必要になります。

| 要件 | 内容 |

|---|---|

| ①固定的賃金の変動 | 昇給・降給、給与体系の変更、新たな手当の支給・廃止など |

| ②等級の2等級以上の差 | 変動後3ヶ月の報酬平均が現在の等級から2等級以上離れること |

| ③支払基礎日数 | 原則として変動月から3ヶ月間、すべての月で17日以上あること |

固定的賃金とは毎月の金額があらかじめ決まっているもので、基本給のほか通勤手当・住宅手当・役職手当なども含まれます。一方、残業手当・休日出勤手当・皆勤手当のように月ごとに変動する非固定的賃金は固定的賃金には含まれません。

支払基礎日数は、月給・週給制では休日も含む暦日数、日給・時給制では実際の出勤日数で計算します。変動後の3ヶ月のうち1ヶ月でも17日未満の月があれば、その期間については随時改定の対象になりません。

標準報酬月額が2等級以上変動したか確認する方法は?

固定的賃金の変動後3ヶ月が経過した時点で、変動前の標準報酬月額(定時決定で決まった等級)と変動後3ヶ月の平均報酬をもとに算出した等級を比較します。

標準報酬月額の算出根拠は4月〜6月の3ヶ月平均

定時決定では、7月1日時点に在籍している従業員の4月・5月・6月の報酬を平均して標準報酬月額を決定します。この3ヶ月のうち支払基礎日数が17日未満の月があれば、その月を除いて平均を算出します。

4分の3要件を満たす短時間就労者(いわゆるパート・アルバイトで、正社員の所定労働時間の4分の3以上勤務する者)については、次のいずれかの方法で算出します。

- 3ヶ月のうち支払基礎日数が17日以上の月について平均を算出する

- 15日以上17日未満の月のみの場合は、その月の平均を算出する

- すべての月が15日未満の場合は、従前の標準報酬月額をそのまま適用する

特定適用事業所に雇用され所定の要件を満たす短時間労働者(週20時間以上・月額賃金8.8万円以上などを満たす者)は、支払基礎日数が11日未満の月を除いて算出し、すべての月が11日未満の場合は保険者算定によって標準報酬月額が決定されます。

算出例:報酬月額から等級を求める手順

次の給与例をもとに等級を確認してみましょう。

| 月 | 報酬額 |

|---|---|

| 4月 | 330,000円 |

| 5月 | 290,000円 |

| 6月 | 350,000円 |

3ヶ月の合計:330,000円 + 290,000円 + 350,000円 = 970,000円 報酬月額:970,000円 ÷ 3ヶ月 = 約323,333円

2026年3月改定の保険料額表では、報酬月額が31万円以上33万円未満の欄に該当し、標準報酬月額は320,000円となります。この場合、健康保険は23等級、厚生年金保険は20等級です。

参考:令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京支部)|全国健康保険協会

等級数の確認方法

等級は保険料額表の左端の列に記載されています。健康保険と厚生年金保険は別々に等級が定められており、同じ報酬月額でも両者の等級番号が異なることが多い点に注意が必要です。保険料額表は毎年更新されるため、確認の際は必ず最新版を使用してください。

2等級以上の差が発生したとき、随時改定はいつから適用される?

随時改定によって改定された標準報酬月額は、固定的賃金の変動があった月から4ヶ月目に適用されます。

たとえば月末締め・翌月10日払いの会社で9月に昇給した場合、昇給後の給与が初めて支払われるのは10月です。この10月・11月・12月の3ヶ月平均が随時改定の要件を満たせば、変動月(10月)の4ヶ月後にあたる翌年1月から新しい標準報酬月額が適用されます。

給与支払日が月内か翌月かによって「変動月」の認定が変わるため、自社の給与支払規則を確認したうえで適用開始月を計算することが重要です。

2等級以上の差の発生を判断するときの注意点は?

等級変動の判断は、非固定的賃金(残業手当・休日出勤手当など)も含めた総報酬で行いますが、随時改定が必要になるのは固定的賃金に変動があった場合に限られます。

繁忙期の残業増加などで報酬が大幅に増え、3ヶ月平均が2等級以上の変動に相当したとしても、基本給や諸手当の固定部分に変動がなければ随時改定の対象にはなりません。非固定的賃金の変動が先行する場合に見落としやすいポイントであるため、固定的賃金の動きを必ず確認してください。

標準報酬月額に2等級以上の差があっても随時改定の対象外となるケースは?

2等級以上の等級変動があっても、次のいずれかに該当する場合は随時改定の対象外です。

| ケース | 理由 |

|---|---|

| 休職により休職手当を受けた | 通常の報酬支払いがないため |

| 基本給は増えたが非固定的賃金が減り、結果として2等級以上ダウンした | 固定的賃金の増加と等級変動の方向が逆 |

| 基本給は減ったが非固定的賃金が増え、結果として2等級以上アップした | 固定的賃金の減少と等級変動の方向が逆 |

固定的賃金の増減と報酬平均の増減の方向が一致していることが随時改定の前提です。方向が逆になる場合は、現在の標準報酬月額をそのまま継続します。

2等級以上の差が生じない等級の特例対応とは?

標準報酬月額には上限・下限の等級があるため、上限または下限に近い等級では給与が大幅に増減しても等級の差が1しか生じない場合があります。このようなケースに対応するため、特例として随時改定を行う規定があります。

昇給の場合の特例

昇給時の特例は、健康保険1等級・49等級または厚生年金保険1等級・31等級の被保険者が対象です。

- 健康保険が49等級の者の報酬月額が1,415,000円以上になったときは、50等級に改定する

- 厚生年金保険が31等級の者の報酬月額が665,000円以上になったときは、32等級に改定する

- 健康保険が1等級の者の報酬月額が63,000円以上になったときは、2等級に改定する

- 厚生年金保険が1等級の者の報酬月額が93,000円以上になったときは、2等級に改定する

降給の場合の特例

降給時の特例は、健康保険・厚生年金保険の2等級の被保険者、および最高等級(健康保険50等級・厚生年金保険32等級)の被保険者が対象です。

- 健康保険が2等級の者の報酬月額が53,000円未満になったときは、1等級に改定する

- 厚生年金保険が2等級の者の報酬月額が83,000円未満になったときは、1等級に改定する

- 健康保険が50等級の者の報酬月額が1,355,000円未満になったときは、49等級に改定する

- 厚生年金保険が32等級の者の報酬月額が635,000円未満になったときは、31等級に改定する

標準報酬月額の管理や社会保険手続きにおける実務の課題

社会保険料の算出基準となる標準報酬月額の管理や随時改定の判断など、社会保険に関連する業務は多岐にわたり、多くの担当者がその対応に苦慮しています。

社会保険手続きで発生しやすいトラブルと実務への影響

マネーフォワードが独自に実施した調査で、入社手続きで特に苦労やトラブルが発生しやすい項目を質問したところ、最も多かったのは「社会保険(健康保険・厚生年金)や住民税の手続き」で39.0%でした。また、こうした手続き上のトラブルや書類の不備によって生じた影響として、最も多かった回答は「担当者の残業時間が大幅に増加した」で37.5%に上っています。

随時改定の要件判断や月額変更届の作成といった業務は、固定的賃金の変動や支払基礎日数の確認など、正確かつ迅速な処理が求められます。手続きの遅延やミスは担当者の業務負担を増大させるだけでなく、従業員への健康保険証の交付遅れといった不利益にも直結するため、日頃からの効率的な管理体制の構築が重要です。

標準報酬月額の等級変動を正確に把握するために押さえておくこと

標準報酬月額の2等級以上の差は随時改定の判断基準であり、固定的賃金の変動・支払基礎日数の充足と合わせて三つの要件が揃って初めて随時改定の手続きが必要になります。等級の確認は最新の保険料額表を使って健康保険・厚生年金保険それぞれについて行い、適用開始月は固定的賃金変動月の4ヶ月後と覚えておきましょう。非固定的賃金のみの変動では随時改定は行われない点も、誤手続きを防ぐうえで重要な知識です。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

労働保険料の納付のしかたをわかりやすく解説

労働保険料は、今年度の保険料を概算で申告・納付すると同時に、昨年度に概算で申告した概算保険料と実際に支払った賃金額から計算した確定保険料との差額の清算を行う「年度更新」と呼ばれる複…

詳しくみる -

# 社会保険業務

パパママ育休プラスとは?制度概要や取得条件、育児休業給付金について解説!

パパママ育休プラスとは、特定の条件を満たした上で母親と父親が育休を取得することで、子どもが1歳2ヶ月になるまで育児休業の期間を伸ばせる制度です。 育児休業給付金の支給申請の際には、…

詳しくみる -

# 社会保険業務

雇用保険の計算方法は?交通費の扱いやパートや役員も解説

雇用保険とは、失業した従業員への給付や、転職者の雇い入れ、従業員のスキルアップを行う事業所(会社)の支援を行うための保険です。雇用保険料は「賃金総額 × 雇用保険料率」の計算式で算…

詳しくみる -

# 社会保険業務

従業員の結婚に関する社会保険・雇用保険の変更手続きは?

従業員から結婚の報告があった場合に人事担当者がまず行うのが結婚に伴う各種手続きになります。手続きを行うためには、従業員に確認すべき項目や変更に伴い必要な手続きについて理解する必要が…

詳しくみる -

# 社会保険業務

社会保険料率・社会保険料額の決定方法

社会保険料率の水準は、物価や賃金水準をふまえ、財政のなかで給付と負担を調整できるよう、計画して決められていました。しかし、現在では急激な少子高齢化が進み、社会補償と負担する社会保険…

詳しくみる -

# 社会保険業務

退職月の社会保険料はいくら?月末退職と月途中退職の違いは?2か月分徴収の理由も解説

会社を退職する際、「退職月の社会保険料はいつまで支払うのか」「なぜ最後の給与から2か月分引かれるのか」といった疑問は尽きません。実は、退職日を月末にするか月の途中にするかで、社会保…

詳しくみる