- 更新日 : 2026年4月9日

通勤手当申請書の書き方は?テンプレートや記入例、領収書の有無を解説

「通勤手当申請書」の書き方に迷う方もいるでしょう。清算業務をスムーズに進めるためには、誰が見てもわかりやすく、必要項目を漏れなく記入することが大切です。本記事では、電車や車などの交通手段ごとに、通勤手当申請書の書き方を解説するとともに、テンプレートや記入例のほか、課税対象の交通費や領収書の有無についても説明します。

通勤手当申請書とは?

通勤手当申請書とは、従業員が通勤にかかる交通費の支給を会社に申請するための書類のことです。電車やバスなどを利用して通勤している人は、この申請書を提出し受理されると、交通費の全額または一部が会社から支給されます。ただし、細かい支給ルールについては会社ごとに異なります。

通勤手当は義務か

会社が従業員に通勤手当を支給することは、法律で義務付けられているわけではありません。つまり、通勤交通費を支給するかどうかは会社の判断によります。つまり、会社によって、通勤交通費を出すところと、出さないところがあるということです。ただし、通勤手当が支給される目的は、従業員の生活の安定を図り、会社への貢献意欲を高める目的があるため、従業員の福利厚生の一環として通勤手当を支給しています。

通勤手当申請と交通費申請との違い

通勤手当申請と交通費申請は、どちらも交通費に関する申請ですが、以下のような違いがあります。

- 通勤手当申請:毎日会社に通うためにかかる交通費を申請します。

- 交通費申請::出張や研修など、業務の中で生じた特別な場合の交通費を申請します。

例えば、出張で東京に行くことになった場合、その往復の交通費は「交通費申請」になります。一方、毎日会社に通うための電車などの交通費は「通勤手当申請」になります。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

労働時間管理の基本ルール【社労士解説】

多様な働き方を選択できる「働き方改革」が世の中に広まりつつありますが、その実現には適切な労働時間管理が欠かせません。

労働時間に関する用語の定義や休憩・休日のルールなど、労働時間管理の基本ルールを社労士が解説します。

時間外労働の管理 労基法違反から守る10のルール

年5日の有給休暇の取得が義務化され、企業には正確な休暇管理が求められています。

本資料では、有給休暇に関する基本ルールをはじめ、よくあるトラブルへの対処方法を社労士がわかりやすく解説しています。

出勤簿(エクセル)

-e1762262472268.jpg)

従業員の労働時間を正確に把握することは、企業の労務管理における重要な業務です。

本資料は、日々の勤怠管理にご利用いただける「出勤簿」のテンプレートです。 Microsoft Excel(エクセル)形式ですので、ダウンロード後すぐに編集してご活用いただけます。

手作業が残る出退勤管理に

勤怠管理システムを導入していても、打刻修正の依頼や締め前の確認など、一部の業務でExcelや紙、メールの運用が残っている企業は少なくありません。

本資料では、システム外運用が残る3つの理由を整理したうえで、打刻管理から申請・承認、締め処理までを業務単位で点検できる見直しチェックリストを掲載しています。

通勤手当が支給される一般的な条件

通勤手当は、会社が定めた一定の条件を満たす場合に支給されます。一般的には、自宅と勤務先との間の距離が一定以上あり、会社が認めた交通機関を利用して通勤していることが条件です。ここからは、通勤手当の支給条件として代表的なものを挙げていきましょう。

通勤手当の支給対象

通勤手当の支給対象は、一般的に正社員や契約社員など、会社と雇用契約を結んでいる従業員です。しかし、パートやアルバイト社員については、会社によって支給の有無や条件が異なることがあります。

近年は、リモートワークの普及を背景に、リモートワークの従業員に対しては通勤手当が支給されないケースも増えています。ただし、自宅で仕事をする際に、会社が指定した場所に定期的に出勤する必要がある場合など、状況によっては通勤手当が支給されることもあります。

また、海外赴任者や転勤者についても、通勤手当の支給に関する規定が設けられていることがあります。この場合、一般的な通勤手当とは異なる計算方法が適用されるケースも少なくありません。

通勤手当の上限額

通勤手当の上限額は、会社によって異なります。これは、会社の規模や業種、そして財務状況などの要素が複雑に絡み合っているためです。詳細は後述しますが、所得税の観点から上限額を設定しているケースもあります。

例えば、大企業では、福利厚生の一環として、比較的高い上限額を設定しているケースが多く見られます。一方で、中小企業では、会社の財務状況などを考慮し、上限額を低めに設定している場合も珍しくありません。

ただし、上限額はあくまでも一つの目安です。個々の事情によっては、上限額を超えて支給される場合もあります。例えば、家庭の事情などの特別な事情により、遠隔地からの通勤に変更になった社員など、会社と相談したうえで、上限額を超えた通勤手当が支給されることもあります。ただし、上限額を超えた通勤手当が支給される場合、税法上課税対象となることがあるため、注意が必要です。

最低通勤距離(自宅から勤務先まで)

最低通勤距離とは、通勤手当の支給対象となるために必要な、業員の自宅と勤務先の間の距離のことです。具体的にどのくらいの距離から支給されるかは、会社によって異なります。例えば「自宅から会社までの距離が2km以上の場合」や、「最寄りの駅からの所要時間が30分以上の場合」といった基準が設けられていることが一般的です。

公共交通機関(バス、電車など)

バスや電車などの公共交通機関を利用して通勤する場合は、通常、定期券代が支給されます。ただし、特急券やグリーン車などの追加料金は、会社によっては全額支給されない場合もあります。

また、通勤ルートについては、従業員の自宅から勤務先までの最短ルートを利用した際の料金が支給対象となるため、別のルートを通って通勤する場合も最短ルートとの差額分が支給されないケースが一般的です。

自家用車、バイク

自家用車やバイクで通勤している従業員には、ガソリン代や駐車場代などが通勤手当として支給される場合があります。ただし、公共交通機関に比べて支給額が低い場合や、一定の距離以上で支給対象にならないといった条件が設けられていることも少なくありません。

支給額の設定方法としては、1kmあたりの支給額を設定して通勤距離に応じて支給する方法や、実際に支払ったガソリン代の領収書に基づいて清算する方法が一般的です。自家用車やバイクによる通勤は、ガソリン代の高騰や駐車場の管理などの業務負荷が増えるという観点から、通勤時に使用を制限する企業も見られます。

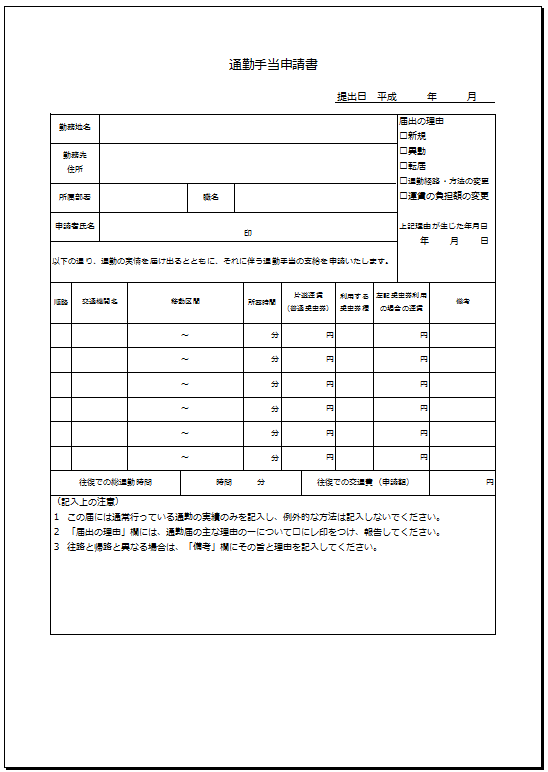

通勤手当申請書のひな形、テンプレート

通勤手当申請書は、人事・経理担当者が処理をしやすいように、従業員が必要項目を抜け漏れなく記入できるフォーマットに整えること大切です。とはいえ、ゼロから申請書類を作成すると、手間がかかると思う方もいるのではないでしょうか。

通勤手当申請書テンプレートを活用すれば、必要な項目がすべてそろった申請書を簡単に作成でき、手間を大幅に減らすことができます。また、会社全体で統一されたフォーマットを使用することで、記入漏れを防ぎ、申請処理のスピードアップにもつながるため、経理部門での処理も効率化されます。

下記の通勤手当申請書テンプレートには、記入例がついているため、新入社員への説明にも役立ち、通常業務にスムーズに取り入れることができます。ぜひご活用ください。

通勤手当申請書の書き方、記入例

通勤手当申請書は、会社に交通費を正確に請求するために必要な書類です。正しく支給されるためには、必要事項をきちんと記入することで、スムーズに手続きを進めることができます。ここからは、通勤手当の申請に必須となる4つの項目の記入方法について、記入時の注意点を踏まえて解説します。

通勤手段

通勤手当申請書の「通勤手段」の項目は、経費精算の根拠となる重要な情報です。電車・バス・自家用車など、具体的な交通手段を記入してもらうことで、どの程度の交通費が支給対象となるのかを明確にすることができます。特に、複数の交通手段を併用している場合は、主な手段と割合を記入してもらうと、より正確なデータが得られます。例えば、「主に電車を利用していますが、週に2回は自家用車を利用しています」といった記述があれば、経費精算の際に、それぞれの交通手段に対する適切な金額を算出することが可能です。

通勤経路

「通勤経路」の項目は、正しい経費精算だけでなく、万が一の事故発生時などにも役立つ情報です。自宅から会社までの最短かつ合理的なルートを記入してもらうことで、経費精算の不正を防ぐことができます。また、複数のルートが存在する場合には、最短ルートを選択してもらい、その根拠を簡単に説明してもらうとよいでしょう。例えば「○○駅経由が最短ルートのため、この経路を利用しています」といった記述があると、経費精算の審査がスムーズです。

通勤にかかる時間

「通勤にかかる時間」の項目は、経費精算の目安となるだけでなく、従業員の労働環境を把握するうえでも重要な情報です。自宅を出発してから会社に到着するまでの時間を、分単位で正確に記入してもらうことで、通勤時間の長い従業員に対して、特別な配慮が必要かどうかを判断することができます。例えば、通勤時間が非常に長い従業員に対しては、フレックスタイム制やテレワークの導入などを検討する必要があるかもしれません。

通勤にかかる料金

「通勤にかかる料金」の項目は、経費精算の根拠となる最も重要な情報です。定期券や回数券の料金、または1回あたりの運賃などを具体的に記入してもらい、領収書や定期券の写しを添付してもらうことで、不正防止につながります。また、自家用車を利用している場合は、ガソリン代だけでなく、駐車場代や高速料金などの記入が求められることもあるでしょう。

通勤手当申請書に領収書は必要か

通勤手当の申請書には、原則として領収書が必要となることが一般的です。これは、領収書が、実際にその金額分の交通費を支払ったという証拠になるためです。税法上、交通費申請に領収書の添付は必須ではありませんが、実際の支出を証明するために領収書や利用履歴の提出が求められることがあります。そのため、会社の領収書の要・不要や清算ルールについては、就業規則に明記したり、社内掲示板や社内ポータルで告知したりするなど、社内告知を徹底することが大切です。

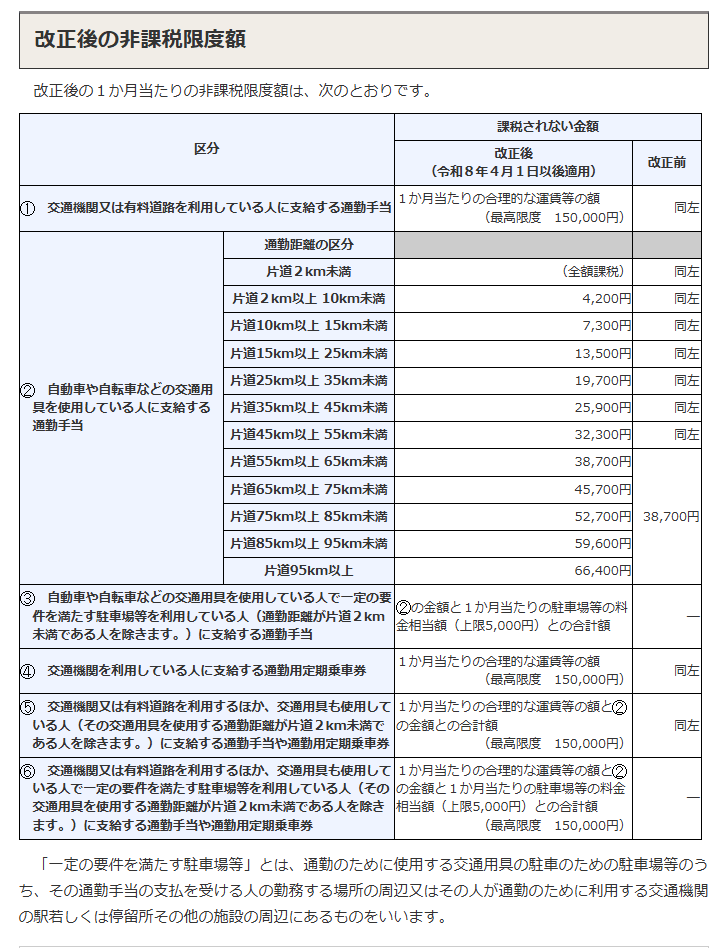

通勤手当は課税か非課税か

通勤手当は、一定の金額までは非課税となります。つまり、所得税がかからず、手取り額に影響を与えません。ただし、非課税の金額には上限があり、利用する交通機関の種類や通勤距離によって、下記のように定められています。

引用:通勤手当の非課税限度額の改正について|国税庁

非課税限度額を超えた部分については、所得税が課税されます。万が一、課税対象であるはずの通勤手当を非課税で処理してしまった場合、未納分の所得税を支払わなければなりません。また、通勤手当は社会保険料の計算にも大きな影響を及ぼすため、慎重に行う必要があります。そのため、支給額の設定時や誤処理が生じた場合は、速やかに税理士などの専門家に相談するようにしましょう。

なお、令和8年度の税制改正により、一定の要件を満たす駐車場等を利用してその費用を負担する場合、駐車場料金相当額(月額5,000円を上限)を上記の非課税限度額に加算できることとなりました(令和8年4月1日施行)。

適切な通勤手当制度を導入して従業員満足度を高めよう!

通勤手当は、従業員の通勤にかかる経済的負担を軽減するために、会社が設けている支援策の一つです。正確で効率的に支給を進められる体制に加え、公平に従業員をサポートするためには、虚偽申告や不正受給が起こらないような運用ルールを決めておきましょう。

また、社内で正しく運用するためには、支給ルールや申請フローがわかりやすく周知されていることがポイントです。今回紹介したテンプレートを活用しながら、従業員も人事担当者も円滑に申請処理を進められるよう、自社で適切な通勤手当制度を構築しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

支給控除一覧表とは?見方や保存期間をテンプレートつきで解説

支給控除一覧表とは、給与の支給額や控除額を一覧で確認できるものです。 支給控除一覧表を正しく作成すれば、給与計算の正確性を保ちながら、労務トラブルを未然に防げます。 本記事では、支…

詳しくみる -

# 給与計算

サラリーマンの節税|サラリーマンが知っておくべき節税ポイント

サラリーマンが支払う所得税は、給与収入から「給与所得控除」や各種「保険料控除」、「医療費控除」「配偶者控除」「特定支出控除」などの金額を差し引き、そこに収入に応じた税率をかけること…

詳しくみる -

# 給与計算

給与計算に必要な情報は?難しい計算を効率化するツールや法改正の影響も初心者向けに解説

給与計算は、従業員の生活を支えるだけでなく、会社の社会的信用や従業員との信頼関係を維持するための重要な業務です。しかし、初めて給与計算を担当する方や、新しい担当者になったばかりの方…

詳しくみる -

# 給与計算

奈良県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

奈良県で事業を展開する企業にとって、給与計算は正確性と効率性が求められる重要な業務です。しかし、専門的な知識や時間を確保することは容易ではなく、多くの企業が給与計算代行サービスの利…

詳しくみる -

# 給与計算

給与計算ソフトを買う?社労士に依頼する?手段別にメリット・デメリットを解説!

給与計算業務は、給与計算ソフトを導入するほか、社労士に依頼する、もしくはエクセルで行うといった方法があります。今回は、エクセル・社労士への依頼・給与計算ソフトの導入と3種類に分けて…

詳しくみる -

# 給与計算

退職者に給与明細を郵送するときの送付状の書き方、文例を解説

退職者に給与明細を郵送するときには送付状を添えるのがビジネスマナーです。給与明細以外にも退職に関わる書類が複数ある場合は、一覧を記載し、受け取り時に内容を一目で確認できるようにしま…

詳しくみる