- 更新日 : 2026年8月5日

年末調整の保険料控除申告書で受取人がわからない場合はどうする?

保険証券や保険会社のマイページで確認し、空欄のまま提出しないようにします。

- 控除証明書には受取人が載っていない

- 空欄だと控除を受けられなくなる

- 死亡保障がある保険は死亡保険金の受取人を書く

受取人は契約者本人か配偶者、6親等内の血族と3親等内の姻族に限られます。

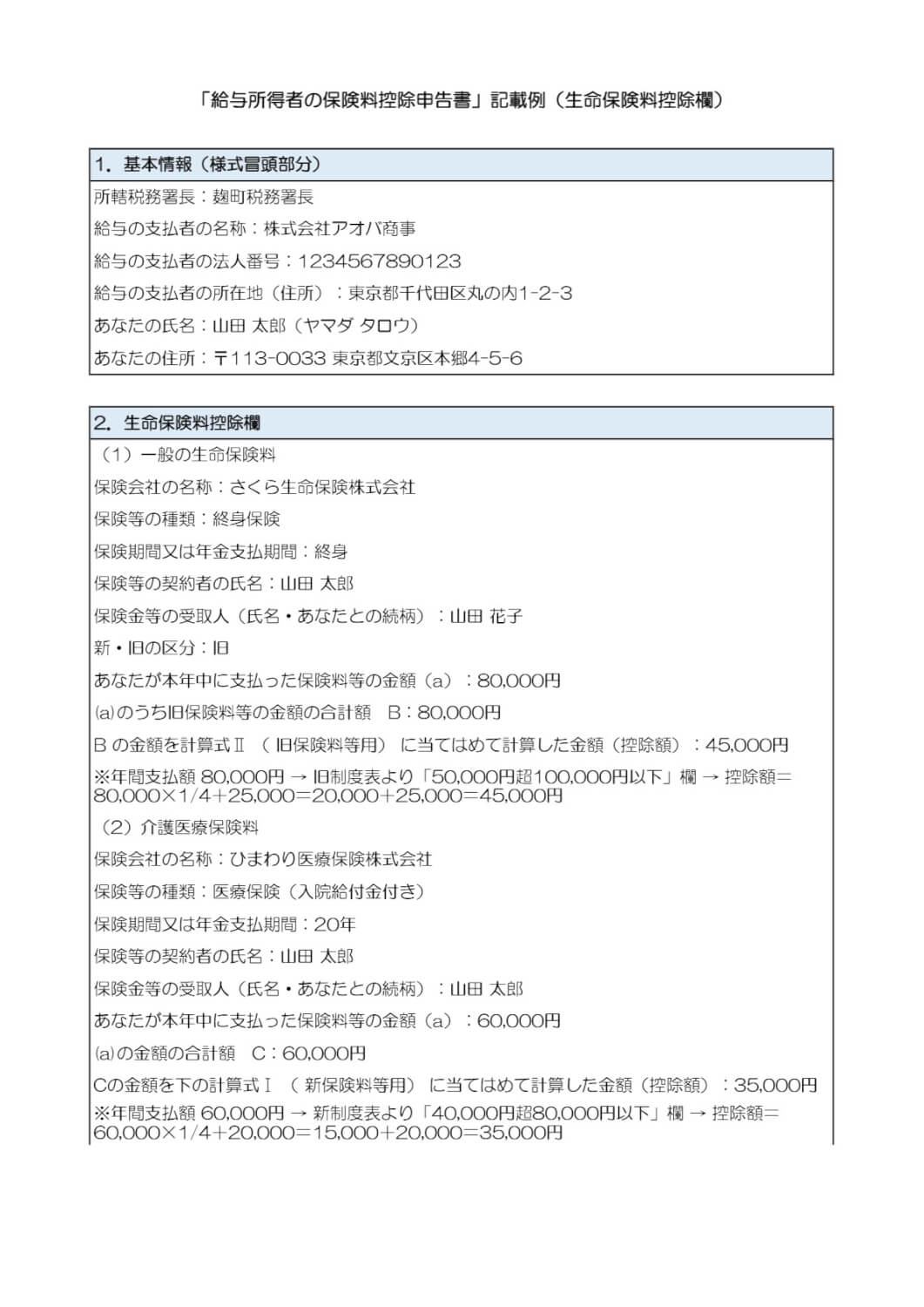

年末が近づくと、年末調整に必要な「給与所得者の保険料控除申告書」という保険料控除を受けるための書類が勤務先から渡されます。

年末調整は毎年行うものですが、保険金の受取人が誰だったか、受取人欄の記入内容がわからないこともあるでしょう。

今回は、保険料控除申告書で受取人がわからない場合はどうするかを解説します。

受取人の欄を空欄のまま提出してはいけない

保険料控除申告書には下記のような項目が並んでおり、各保険には「保険金等の受取人」「契約者との続柄」を記入する欄があります。

「保険金等の受取人」がわからないからと言って空白のまま提出することはしないようにしましょう。

保険金等の受取人は、契約者本人かその配偶者、その他の親族の氏名、続柄が確認できた場合に保険料控除の対象になります。

「保険金等の受取人」を空白のままで提出すると、その保険に関する控除が受けられなくなってしまいますので注意してください。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

受取人が誰か確認する方法

保険料控除申告書を記入する際は通常、生命保険料控除証明書を見ながら記入を行います。しかし、生命保険料控除証明書には受取人の記載はほとんどないため、受取人が誰だったのかわからないことが多いのではないでしょうか。

その場合には、該当の生命保険の証券や保険会社のインターネット専用サービスなどで確認すれば受取人が誰なのか調べることができます。受取人がわからない場合には、保険証券や保険会社のサイトで確認して保険料控除申告書に転記しましょう。

それでもわからない場合には、保険会社の担当営業に確認するか、保険会社に直接確認するしかありません。

また、保険金等の受取人は契約者本人かその配偶者、その他の親族(6親等以内の血族と3親等以内の姻族)であることが保険料控除の対象となる保険契約の要件になっています。

保険の種類によっては、例えば、一般の生命保険であれば受取人は契約者本人以外、介護医療保険であれば受取人は契約者本人とある程度はわかる場合もあります。

しかし、間違いがないように、念のため証券などを確認し、続柄も含めて正しい受取人を記入するようにしてください。

死亡受取人と給付受取人はどっちを記入する?

受取人を記入することは理解したけれど、「死亡受取人」「給付受取人」どっちを記入するかがわからないという疑問も出てきます。

原則として、一般の生命保険料控除、ならびに介護医療保険料控除の申告時には、死亡保険金の受取人を記入してください。

死亡保障のない保険の場合には、給付金の受取人を記入してください。

一般的な保険金、給付金の受取人は以下のようにすれば問題ありません。

- 死亡保険金の受取人・・・配偶者やその他の親族

- 医療保険の給付金の受取人・・・契約者本人

いくつかの保障がセットになっている保険の場合は、死亡保険が主であれば死亡保険金の受取人(契約者の配偶者やその他の親族)、医療保険が主であれば入院・手術給付金の受取人(契約者本人)を記入してください。

保険料控除申告書の受取人欄は必ず記入しよう!

今回は、年末調整の申告書類「給与所得者の保険料控除申告書」の記入欄について見てきました。

年末調整で保険料控除を受けられるようにするには、加入していて申告する保険単位で保険金等の受取人の氏名と続柄を記入する欄が設けられています。

その保険料控除申告書の保険金等の受取人の欄には、契約者本人か配偶者、その他の親族の氏名と続柄が確認できる場合、受取人として記載することができます。保険料控除の対象となりますので、必ず記入するようにしてください。

もしも受取人がわからなくなってしまった場合には、保険証券や保険会社のインターネット専用サービス、保険会社への電話などの手段により受取人を確認し、確実に申告書の受取人欄に記入するようにしましょう。

よくある質問

年末調整において保険料控除の受取人欄は必ず記入する必要がありますか?

保険料控除申告書の保険金等の受取人欄は、契約者本人か配偶者、その他の親族の氏名と続柄が確認できる場合に保険料控除の対象になりますので、受取人欄の氏名と続柄は必ず記入する必要があります。詳しくはこちらをご覧ください。

受取人が分からない場合どうしたらよいですか?

受取人がわからない保険については、加入時に発行された保険証券や加入している保険会社のインターネット専用サービスなどを利用して確認できます。それも難しい場合には、保険会社に電話で確認してください。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

独身者用の年末調整の書き方と記入例を紹介!

年末調整は、所得税を正確に納付するための手続きです。年末調整の時期が近づくと、会社員は必要な書類に記入し、勤務先に提出しなければなりません。年末調整に必要な書類にはさまざまな種類が…

詳しくみる -

# 年末調整業務

年末調整の保険料控除欄が足りない場合どうすればよい?

給与所得者は、年に1回の年末調整が必要です。年末調整では毎月概算で源泉徴収されている所得税の過不足が精算され、同時に各種所得控除を受けることができます。 保険料控除を受けるためには…

詳しくみる -

# 年末調整業務

年末調整で雑所得は処理できるか?

給与以外に雑所得がある場合、年末調整で処理することはできるのでしょうか。 年末調整とは、基本的には会社で支払われる給与をもとに、生命保険料など必要経費を控除する計算を、会社が代わり…

詳しくみる -

# 年末調整業務

源泉徴収票にマイナンバーの記載は必要?提出してもらうまでの流れや、拒否された時の対応を解説

マイナンバーは、行政手続きにおいて個人を識別するための番号です。確定申告や年金等の手続きで必要とされますが、源泉徴収票にも記載を要する場合があります。 当記事では源泉徴収票の概要や…

詳しくみる -

# 年末調整業務

給与支払報告書の郵送方法は?普通郵便でもいい?提出先や書き方、eLTAXのやり方も解説

給与支払報告書の提出にあたって、郵送方法が気になる総務・経理担当者の方も多いのではないでしょうか。普通郵便で送っても問題ないのか、封筒にはどのように記載すれば良いのか、アルバイトや…

詳しくみる -

# 年末調整業務

12月入社の人の年末調整は必要?

12月入社の年末調整の手続きは? 12月中に給与を支払うかどうかで、対象になるかが分かれます。 当月支給なら通常どおり年末調整を行う 翌月支給なら対象外で本人が確定申告する 前職の…

詳しくみる