- 更新日 : 2026年5月22日

労働保険確定保険料申告書とは?書き方や記入例、事業廃止の場合を解説

労働保険の確定保険料申告書は、労働保険料の計算や納付時には欠かせません。本記事では労働保険の確定保険料申告書について、書き方や記入例、事業廃止の場合の手続きなどをわかりやすく解説し、雇用保険や労災保険との違いもご紹介します。

目次

人事労務領域では、施行を控えた法改正が2026年後半以降も続きます。政令で施行日が定められる改正もあり、「気づいたら対応期限が迫っていた」という事態も起こりえます。

社労士監修の本資料では、2026〜2028年の主要な法改正を施行年ごとに整理。対象となる企業や施行日もまとめているため、自社が備えるべき改正をもれなくご確認いただけます。

労働保険確定保険料申告書とは?

労働保険確定保険料申告書とは、事業主が労働保険料を計算し年度末に実際に支払う金額を確定させるための書類です。この申告書には雇用保険と労災保険の保険料が含まれ、前払いした概算保険料との差額を精算します。

提出時期と手続き

確定保険料申告書の提出時期は、毎年6月1日から7月10日までとなっており、この期間内に提出し、必要な場合は差額を納付します。ただし、事業を廃止した場合は直ちに申告書を提出し、保険料の精算を行わなければなりません。申告書には年度更新に関する情報や記入例も提供されており、正確な記入と提出が求められます。

労働保険とは

労働保険とは、業務災害や通勤災害による傷病・障害・死亡対して被災労働者や遺族に保険給付される「労災保険」と、被保険者である従業員が失業や育児休業をした場合などに保険給付される「雇用保険」の2つを総称した社会保険のことです。

保険料は、労災保険については事業主が全額負担し、雇用保険については労使双方で負担することになっています。

労働保険の概算保険料申告書との関係

労働保険には確定保険料申告書と名称が似ている「概算保険料申告書」というものがあります。概算保険料申告書は事業主が年度の初めに予測される労働保険料を申告し、前払いするための書類です。新年度の支払賃金総額の概算額をもとに作成され、金額には雇用保険と労災保険の保険料が含まれます。年度途中に事業活動に変動があった場合でも概算保険料申告書を提出することで対応が可能です。

確定保険料申告書は新年度になった段階で確定した支払済みの賃金総額をもとに実際の労働保険料を確定し、前払いされた概算保険料との差額を精算します。納付済みの概算保険料に対し、確定保険料が少なければ、更新時に新年度の概算保険料に充当し、不足していれば差額を納付します。

この記事をお読みの方におすすめのガイド4選

この記事をお読みの方によく活用いただいている人気の資料・ガイドを紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

‐入社・退職・異動編‐ 社会保険・労働保険の手続きガイド

企業において社会保険および労働保険の加入・喪失手続きは必ず発生し、手続きを誤れば保険事故が発生した際に従業員が不利益を被る可能性があります。

各保険の基本的な手続き方法を入社・退職・異動のシーン別にギュッとまとめた分かりやすいガイドです。

年度更新の手続きガイドブック

年度更新とは、年間の労働保険料(労災保険料・雇用保険料)を申告・納付するための手続きです。

本ガイドでは、年度更新の具体的な対応手順をはじめ、ミスの発生を防ぐ10のポイントをわかりやすく解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

労災対応がよくわかるガイド

前半で労災の基礎知識と実務の流れを、後半でケーススタディとともに労災認定のポイントを解説しています。

一連の実務対応手順をステップにわけて紹介していますので、手元に置いておくと労災発生時の対応にも困りません。

年度更新に伴う労働保険の申告・納付の流れ

労働保険料の申告・納付までには、概算保険料の前払いからいくつかの過程を経て確定保険料の精算といった流れがあります。以下で詳しく見ていきましょう。

概算保険料の申告・納付

まず、事業主は「労働保険概算保険料申告書」を提出し、新年度に従業員に支払う賃金総額を概算で算出。業種区分で定められている保険料率を乗じて概算保険料を計算し、保険料を前払いします。この書類には雇用保険と労災保険の概算保険料を記入し、事業開始時や年度初めに労働局・労働基準監督署・金融機関のいずれかに提出するとともに、保険料を納付します(納付は金融機関のみ)。

年度途中の変動と調整

年度途中に従業員数や給与総額に変動があった場合は必要に応じて概算保険料申告書を再提出し、保険料の見直しを行います。

確定保険料の申告・納付

新年度になったら「労働保険確定保険料申告書」を提出します。これによって実際の労働保険料を確定し、前払いされた概算保険料との差額を精算します。

差額の精算

確定保険料申告書に基づき実際の保険料と前払いされた概算保険料との差額を精算します。差額が不足している場合は追加納付しなければなりませんが、過剰に支払っている場合は、通常、年度更新として新年度の概算保険料に充当。年度途中で事業を廃止した場合には、納め過ぎている概算保険料は還付されます。

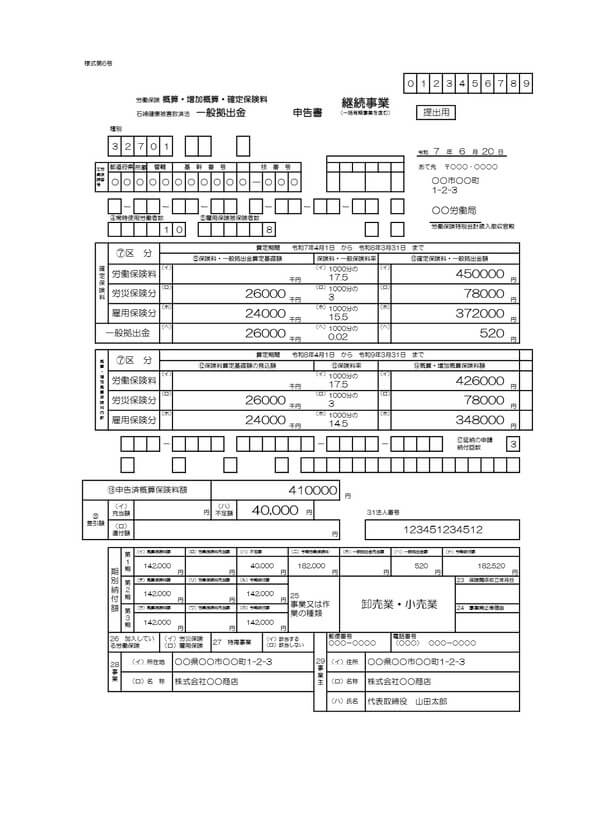

労働保険確定保険料申告書の書き方

ここからは労働保険確定保険料申告書の申請方法・書き方・記入例をそれぞれ詳しく見ていきましょう。

申請方法(書類・電子申請)

申請方法は、紙媒体による書類申請とインターネットによる電子申請の2つの方法があります。

書類申請

紙の申告書を利用して必要事項を記入し、郵送で提出する方法です。用紙は全国各地の労働基準監督署や公共職業安定所(ハローワーク)にて無料で入手できます。

厚生労働省公式サイトの主要様式ダウンロードコーナー(労働保険適用・徴収関係主要様式)からPDFファイルをダウンロードして印刷することでも入手可能です。

電子申請

インターネットによる電子申告システムを利用して申告書を提出する方法です。電子申請には「e-Gov」というシステムのインストールが必要です。e-Gov電子申請のページからアプリをインストールし、e-Govのアカウントを取得してください。厚生労働省による電子申請操作マニュアルも用意されているので、これを参考に進めてみましょう。

具体的な書き方

申告書には会社の名称・住所・電話番号などの基本情報、従業員の氏名・住所・電話番号・給与額などの従業員情報、従業員の給与額に基づいて算出した保険料を記入します。

記入例

厚生労働省の公式ホームページには、記入例のページを公開していますので、参考にしながら記載しましょう。

令和6年度事業主の皆様へ(雇用保険用)労働保険年度更新申告書の書き方(全体版)

社会保険労務士監修のもと、最新の制度にあわせた入社・退職・異動の手続きを「まとめて一冊で」ご紹介している人気のガイドです。

手元に置ける1冊として、多くの方にお読みいただいておりますので、ぜひお気軽にご活用ください。

労働保険料の計算方法

労働保険料は従業員の賃金総額に業種区分に応じた保険料率を乗じることで算出できます。ここからは労働保険料の算定式と労災保険料率の詳細についてご紹介します。

労働保険料の算定式

労働保険料の算定式は、労災保険と雇用保険で別々に計算のうえ、合算することになります。

個別に計算する理由は、対象となる労働者が必ずしも同じではないからです。労災保険は、アルバイトやパートなどを含め、全ての労働者が対象となり、被保険者などの資格要件はありません。一方、雇用保険は、労働時間など一定の要件を満たした労働者だけが被保険者として加入することになります。

まず、労災保険料の計算式は以下の通りです。

労災保険料率は業種によって異なり、建設業や製造業など危険度が高い業種は保険料率が高く設定されています。なお、2024(令和6)年度から労災保険料率が変更しており、こちらは厚生労働省「労災保険率表」で公開されています。

次に雇用保険料ですが、計算式は次の通りです。

雇用保険料については、業種が3つに区分され、労使双方の負担です。雇用保険では、保険給付事業のほかに能力開発事業など保険制度を補完する事業を行っており、こちらの保険料分は全額事業主負担となっています。保険給付分については労使折半です。

以上で算出された労災保険料と雇用保険料を合算し、労働保険料を計算します。

| 労働者負担 | 事業主負担 | 雇用保険料率 | |

|---|---|---|---|

| 一般の事業 | 6/1,000 | 9.5/1,000 | 15.5/1,000 |

| 農林水産・ 清酒製造の事業 | 7/1,000 | 10.5/1,000 | 17.5/1,000 |

| 建設の事業 | 7/1,000 | 11.5/1,000 | 18.5/1,000 |

出典元:厚生労働省|令和6年度の雇用保険料率について をもとに作成

労働保険確定保険料申告書の作成や納付のポイント

労働保険確定保険料申告書の作成や納付には、金額の書き方や集計の注意点、出向者の計算や還付のある場合など、いくつかの重要なポイントがあります。

金額の書き方や集計の注意点

まず、賃金総額や保険料額を正確に記入することが重要です。賃金総額には基本給、手当、賞与など全ての給与が含まれます。集計の際には年間の賃金総額を正確に算出し、誤りがないように注意しましょう。特に数値の転記ミスや計算ミスを避けるために、ダブルチェックを行うことが推奨されます。

出向者の計算

出向者の取り扱いは注意が必要です。労災保険では、実際に指揮命令を受けて労務を提供している出向先で適用されるため、賃金は出向先での計算となり、出向元の賃金総額には算入しません。

一方、雇用保険については、労働者が生計を維持するのに必要な主たる賃金を受けている事業で計算します。出向元で主たる賃金を支払っていれば、実際に勤務している出向先の賃金総額には算入しません。

還付のある場合の手続き

前払いした概算保険料が確定保険料を上回る場合、通常、年度更新の際、新年度の概算保険料に充当する扱いとなります。ただし、年度途中で事業を廃止したような場合、納付済みとなる保険料は還付の対象です。還付申請書を作成し、必要な書類とともに所轄の労働基準監督署へ提出します。還付金が発生する場合は、適切な手続きを行えば速やかに還付を受け取れるでしょう。

電子申請の活用

労働保険の申告や納付は電子申請システムe-Govを利用してオンラインで申告書を提出しましょう。保険料の支払いもオンラインで完了できます。

労働保険確定保険料申告書を提出しないとどうなる?

労働保険確定保険料申告書を提出しなかった場合、罰則やリスクが発生します。ここからはそれらについて見ていきましょう。

罰則

労働保険確定保険料申告書の提出を怠った場合、行政罰が科せられる可能性があります。具体的には、労働基準監督署からの指導や監査を受け、改善命令が下されるケースも考えられるでしょう。

さらに、法令違反として罰金が科されることもあり、こうした罰則の適用により、企業の信用を損なうと同時に、経済的な負担が増えるリスクが生じます。

リスク

申告書の提出を怠ることで労働者の保険給付に支障が生じるリスクもあります。例えば、労災保険や雇用保険の給付が遅れたり、適切に受けられなかったりといった問題が発生する可能性もあるでしょう。また、未納の保険料に対して追徴金が課されることがあり、最終的には企業の財務にも悪影響を及ぼします。

提出を忘れた場合の対応

申告書を提出し忘れた場合は速やかに労働基準監督署に連絡し、指示に従って遅延提出を行う必要があります。早めに適切な対応をすれば罰則やリスクを最小限に抑えられるでしょう。

事業廃止した場合は労働保険確定保険料申告書を提出する

事業を廃止した場合は速やかな労働保険確定保険料申告書の提出が必要です。ここからは事業廃止した場合の手続きや期限、差額があった場合の対応について見ていきましょう。

事業廃止した場合の手続きや期限

まずは事業廃止報告書を作成し、労働基準監督署に提出します。その後、労働保険確定保険料申告書を作成し、保険料の精算を行いましょう。この際、従業員の賃金総額や保険料率をもとに計算を行い、申告書に記載します。提出期限は事業廃止日から30日以内です。

差額があった場合の対応

保険料の差額が発生した場合、金額が不足している場合は追加納付が必要です。一方、過剰納付の場合は前述のように還付申請をし、適正な手続きを経れば還付を受けられます。

労働保険の申告には確定保険料申告書が必要です

事業を開始し労働者を雇用すると、労働保険の加入が必要となり、毎年の労働保険料の年度更新の手続きをしなくてはなりません。前年度の概算保険料を申告・納付したうえで、新年度分の確定保険料を申告し、新たな概算保険料の申告・納付も行いましょう。申請方法は紙媒体と電子申請のいずれかから選べますが、電子申請を利用すると事務手続きの効率化が図れるため、特に多くの従業員を抱える企業には大きなメリットがあります。

年度更新(確定保険料・概算保険料)の申告納付を怠ると、行政罰を受ける可能性があるので十分に注意しましょう。本記事が、人事労務担当者の方が労働保険の手続きを円滑に進め、適切な管理と運用を実現する一助となれば幸いです。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

労働保険年度更新申告書の書き方

労働保険の保険料は、毎年4月1日から翌年3月31日までの1年間(保険年度という。)を単位として計算されることになっており、その額はすべての労働者(雇用保険については被保険者)に支払…

詳しくみる -

# 社会保険業務

【記入例付き】初回の育児休業給付金支給申請書の書き方は?提出の流れや添付書類も解説

育児休業給付金支給申請書の準備に不安を感じている方も多いのではないでしょうか。特に初回の申請は、聞き慣れない書類も多く、どこから手をつけて良いか迷うかもしれません。 この記事では、…

詳しくみる -

# 社会保険業務

厚生年金の加入条件とは?加入義務のある対象企業や加入手続きを解説

法人ならびに常時5人以上の従業員がいる個人事業主は、厚生年金保険に加入する義務があります。また個人事業主は、適用業種で常時5人未満の場合および適用業種以外の場合は、任意適用事業とい…

詳しくみる -

# 社会保険業務

社会保険の証明書発行手続きについて解説!健康保険被保険者資格証明書など

日本では国民皆保険・国民皆年金が実現しており、すべての国民は何らかの公的医療保険と公的年金に加入しています。 適切に加入手続きがなされていれば、各種の社会保険の被保険者資格が与えら…

詳しくみる -

# 社会保険業務

うつ病の労災認定は難しい?申請手続きや事例、デメリット、証拠収集の注意点などを解説

近年、仕事による強いストレスや心理的負荷が原因でうつ病などの精神障害を発症し、労災申請を検討する方が増えています。しかし、労災認定の基準や申請の手続きは複雑で、多くの方が不安や疑問…

詳しくみる -

# 社会保険業務

厚生年金保険の加入年齢と受給年齢について

厚生年金保険はいつから加入でき、いつまで保険料を納めることができるのか。また、いつから厚生年金を受け取ることができるのか。これらを理解することは、老後の生活を維持するうえでとても重…

詳しくみる