- 更新日 : 2026年6月3日

令和8年分 給与所得者の扶養控除等(異動)申告書の記入例、書き⽅をわかりやすく解説!

- 給与を受け取る全従業員が毎年提出する

- 令和8年分は所得要件が引き上がる

- 記載ミスを防ぐため本人に確認する

中途入社の方からは、最初の給与支払日の前日までに提出していただくよう、早めにご案内しておくと安心です。

企業は、毎年12月頃(新規採用者の場合は最初の給与を支払うとき)までには、翌年分の「給与所得者の扶養控除等(異動)申告書」を従業員から受け取ります。

この申告書をもらっておかないと、毎月の給与から源泉徴収する際の諸控除ができないばかりか、年末調整もできません。扶養控除等(異動)申告書の書き方について見ていきましょう。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

目次

マル扶こと「給与所得者の扶養控控除等(異動)申告書」とは?

マル扶とは「給与所得者の扶養控除等(異動)申告書」(以下、「扶養控除等申告書」)のことをいいます。この書類は、企業がその年の最初の給与を支給するときまでに従業員からもらっておかなければならない書類で、毎年の年末調整を行う際にも必要です。

従業員の家族に扶養している親族がいる場合、従業員はさまざまな控除を受けられる可能性があります。その控除を受けるために必要な情報を記入する書類の1つが扶養控除等申告書です。

ここで確認できる控除の種類には、配偶者控除、扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除などがあり、所得税に関することを記載するほか、住民税に関する扶養控除の申告書も兼ねています。

扶養控除等申告書の提出が必要な人は?

給与の支払を受けるすべての従業員が対象となります。企業は扶養控除等申告書の提出を受けていないと、毎月の源泉徴収や年末調整を正しく行えません。

副業・複業している人の場合は、年末調整は主たる給与の支払を受けている企業で行います。複数の企業で同じ扶養控除を重複して受けることはできませんので、原則として年末調整を行う方の企業が扶養控除等申告書の提出を受けます。

扶養控除等申告書を提出しないとどうなる?

扶養控除等申告書は、扶養控除の有無以外に毎月の給与から控除する源泉徴収税額の計算方法を決めるためにも使用します。

扶養控除等申告書を提出している場合は、扶養家族の人数や年齢等に応じたさまざまな控除を受けることができるため、源泉徴収税額が低くなります。

一方、提出していない場合は、各種控除が適用されないため、通常よりも源泉徴収額が高く計算されます。

社会保険上の扶養(年収の壁)との違い

扶養控除等申告書で扱うのは税法上の扶養であり、健康保険や厚生年金の社会保険上の被扶養者認定(いわゆる130万円の壁)とは基準や手続きが異なります。

なお、社会保険においては労働時間延長等による一時的な収入変動で年収が130万円以上となった場合でも、事業主の証明を添付することで引き続き被扶養者として認定される「事業主の証明による被扶養者認定の円滑化」の仕組みがあります。詳細は従業員が加入する健康保険組合等に確認してもらうよう案内しましょう。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

令和8年分「給与所得者の扶養控除等(異動)申告書」の変更点

令和7年12月1日施行の法改正による特定親族特別控除の創設に加え、令和8年度税制改正大綱では基礎控除・給与所得控除のさらなる引き上げと、扶養親族・勤労学生の所得要件の引き上げが盛り込まれています。

特定親族のチェック欄の新設

令和8年分「給与所得者の扶養控除等(異動)申告書」では、新しく源泉控除対象親族を記入する欄に「特定親族」をチェックする欄が設けられています。

年末調整で特定親族特別控除の適用を受ける場合、別途「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」で特定親族特別控除の申告をする必要があります。

令和8年度税制改正大綱による所得要件の引き上げ

令和8年度税制改正大綱では、物価上昇に対応するため、基礎控除・給与所得控除の引き上げ等が盛り込まれています。

これに伴い、扶養親族・同一生計配偶者の合計所得金額要件が「58万円以下」から「62万円以下」に、勤労学生の合計所得金額要件が「85万円以下」から「89万円以下」に引き上げられます。

ただし、見直し初年である令和8年分については、月次の源泉徴収税額表には反映されず、年末調整で精算する仕組みとされています。改訂後の源泉徴収税額表を用いた月次源泉徴収は令和9年1月以降の適用です。また、合計所得金額に応じた基礎控除の上乗せ特例も、年末調整または確定申告の際に反映されます。

住民税については前年所得ベースで計算されるため、これらの改正が個人住民税に反映されるのは令和9年度分から(1年のタイムラグ)となります。

扶養控除等申告書の書き方は?

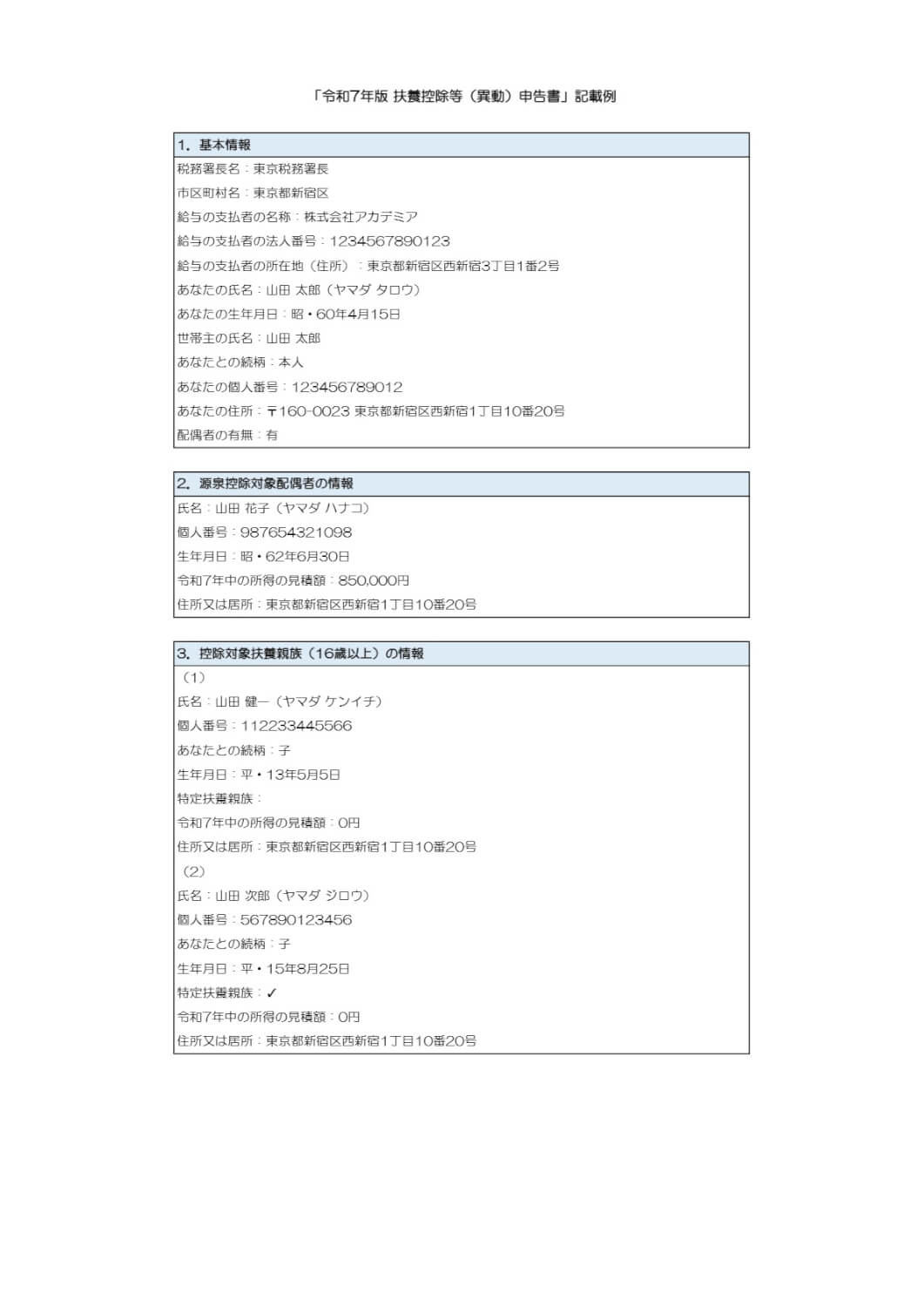

出典:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和8年分給与所得者の扶養控除等 (異動)申告書」 を加工して作成

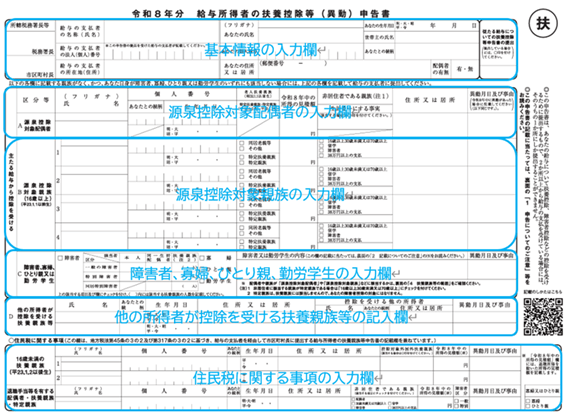

給与所得者の扶養控除等(異動)申告書は、基本情報・源泉控除対象配偶者・控除対象扶養親族・障害者・寡婦・ひとり親・勤労学生・他の所得者が控除を受ける扶養親族・住民税に関する事項の順で構成されています。

記入方法について、項目をいくつかに分けて順番に見ていきましょう。

基本情報

給与の支払者と給与所得者自身の基本的な情報を記入する欄です。

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「≪記載例≫令和8年分給与所得者の扶養控除等(異動)申告書」

「所轄税務署長等」の「税務署長」の欄には企業などの給与支払者の所在地等の所轄税務署の名称を、「市区町村長」の欄には給与所得者の住所地等の名称を記入します。

「給与の支払者の名称(氏名)」には企業の名前を書き、「給与の支払者の所在地」を記載してもらいます。

また「給与支払者の法人(個人)番号」と「あなたの個人番号」は原則として記入しますが、給与の支払者が従業員やその配偶者、扶養親族のマイナンバーを記載した帳簿を備え付けていれば省略できます。

給与の支払者が法人の場合は、法人番号をあらかじめ記載または印字して渡すとスムーズです。

一番右にある「従たる給与についての扶養控除等申告書の提出」の欄は、2カ所以上から給与の支払を受けている人が、他の給与の支払者に対して「従たる給与についての扶養控除等申告書」を提出している場合に○をつける欄です。

一番右にある「従たる給与についての扶養控除等申告書の提出」の欄は、2カ所以上から給与の支払を受けている人が、他の給与の支払者に「従たる給与についての扶養控除等申告書」を提出している場合に〇をつける欄です。

主たる給与だけでは配偶者控除、扶養控除、障害者控除などの所得控除を全額控除しきれない場合に提出します。

なお、扶養控除等申告書を提出した会社から支払われた給与を「主たる給与」、それ以外の給与を「従たる給与」と呼びます。

源泉控除対象配偶者

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「≪記載例≫令和8年分給与所得者の扶養控除等(異動)申告書」

「源泉控除対象配偶者」とは、所得者(所得の見積額が900万円以下)と生計を一にする配偶者で、所得の見積額が95万円以下(給与所得だけの場合は給与収入金額160万円以下)の人が該当します。

次の4つ全てに当てはまる場合に、配偶者控除を受けることができます。

- 民法上の配偶者であること(内縁関係にある人は該当しません)

- 納税者と生計を一にしていること

- 年間の合計所得金額が62万円以下(所得が給与のみの場合は給与収入が136万円以下)であること

- 青色事業専従者給与をその年を通じて一度も受け取っていないこと、または白色申告の事業専従者でないこと

また、合計所得金額が62万円超133万円以下(所得が給与のみの場合は給与収入が136万円超 201万5,999円以下)の場合は、配偶者特別控除の対象配偶者となります。

配偶者控除、配偶者特別控除を申告する場合には、別途「給与所得者の配偶者控除等申告書」の提出が必要です。

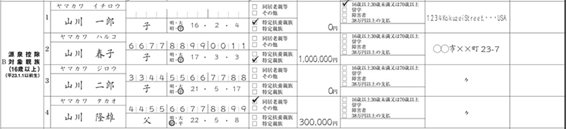

控除対象扶養親族

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「≪記載例≫令和8年分給与所得者の扶養控除等(異動)申告書」

「源泉控除対象扶養親族」とは、控除対象扶養親族、特定親族のうち所得の見積額が100万円以下(給与所得だけの場合は、給与の収入金額が165万円以下)の人が該当します。それぞれの用語を詳しく見ていきましょう。

特定親族とは

「特定親族」とは、19歳以上23歳未満で合計所得金額が一定範囲内の親族が該当します。令和7年度税制改正で創設された特定親族特別控除の対象となる人です。

具体的には、居住者である所得者本人と生計を一にする19歳以上23歳未満の親族(配偶者、青色事業専従者として給与を受ける人、白色事業専従者を除く)のうち、合計所得金額が62万円超123万円以下の人が該当します。

ここには、児童福祉法の規定により養育を委託された里子も含まれます。

扶養控除等申告書の源泉控除対象親族を記入する欄には「特定親族」をチェックする欄が設けられています。

これとは別に、年末調整で特定親族特別控除の適用を受けようとする場合には、別途「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」で特定親族特別控除の申告が必要になりますので、注意しましょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁、「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

控除対象扶養親族とは

控除対象扶養親族とは扶養親族のうち、16歳以上の人(非居住者の場合は一定の要件あり)を指します。さらに、このうち次の4つの条件を全て満たしている必要があります。

- 配偶者以外の親族(6親等内の血族および3親等内の姻族)であること(都道府県知事から養育を委託されたいわゆる里子や市町村長から養護を委託された老人も含まれます)

- 納税者と生計を一にしていること

- 年間の合計所得金額が62万円以下(令和7年分までは58万円以下)であること

- 青色申告者の事業専従者としてその年に一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと

控除対象となる扶養親族には4種類あります。

- 一般の扶養控除対象扶養親族…16歳以上の人

- 特定扶養親族…上記1.のうち19歳以上23歳未満の人

- 老人扶養親族…70歳以上の人

- 同居老親等…上記3.のうち同居している人

同居老親等とは、納税者またはその配偶者の父母や祖父母などの直系尊属のうち、納税者(またはその配偶者)と日常的に同居している人のことです。

ここでいう「同居」とは、「同居を常況としている」ことが要件になります。

例えば、ケガや病気のため一時的に入院し納税者等と別居している場合には、その期間が1年以上の長期にわたるケースであっても、同居しているものとして取り扱います。

また、老人ホーム等へ入所し住民票も移しているようなケースは、老人ホームが居所となりますので、同居しているとはいえません。

| 控除対象扶養親族の種類 | 条件 |

|---|---|

| 一般の扶養親族 | 16歳以上 |

| 特定扶養親族 | 19歳以上23歳未満 |

| 同居老親等 | 70歳以上で、かつ納税者またはその配偶者の父母や祖父母などの直系尊属のうち、納税者(またはその配偶者)と常に同居している人 |

| 同居老親等以外の者 | 70歳以上で、 同居老親等ではない控除対象扶養親族 |

障害者

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「≪記載例≫令和8年分給与所得者の扶養控除等(異動)申告書」

本人、同一生計配偶者、扶養親族に障害者がいる場合に記入する欄です。障害者控除の対象となる人の範囲は、次のいずれかに当てはまる人です。

- 精神上の障害により事理を弁識する能力を欠く常況にある人

この人は、特別障害者になります。 - 児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人

このうち重度の知的障害者と判定された人は、特別障害者になります。 - 精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳の交付を受けている人

このうち障害等級が1級と記載されている人は、特別障害者になります。 - 身体障害者福祉法の規定により交付を受けた身体障害者手帳に、身体上の障害がある人として記載されている人

このうち障害の程度が1級または2級と記載されている人は、特別障害者になります。 - 精神または身体に障害のある年齢が満65歳以上の人で、その障害の程度が1.2.または4.に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人

このうち特別障害者に準ずるものとして市町村長、特別区区長や福祉事務所長の認定を受けている人は特別障害者になります。 - 戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人

このうち障害の程度が恩給法に定める特別項症から第3項症までの人は、特別障害者となります。 - 原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人

この人は、特別障害者となります。 - その年の12月31日の現況で引き続き6ヶ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする(介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる)人

この人は、特別障害者となります。

寡婦

その年の12月31日において、本人の合計所得額が500万円以下(給与所得のみの場合は収入額が6,777,778円以下)で、かつ、ひとり親に該当しない場合に対象となります。

事実上の婚姻関係と認められる人がいる場合には、寡婦控除の対象になりません。それ以外に、次のいずれかに該当する人が記入します。

- 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

- 夫と死別した後婚姻をしていない人または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

寡婦控除は女性にだけ適用されます。また、「夫」にあたる人とは、民法上の婚姻関係にある人のことを言います。

ひとり親

本人の合計所得額が500万円以下で、かつ、事実上婚姻関係と同様と認められる人がいない人に限られます。それ以外に、次のすべてに該当する人が記入します。

- 現在、婚姻していない人、または、配偶者の生死不明な人

- 本人と生計を一にする子(総所得金額と退職所得金額、山林所得金額の合計額が58万円以下の子に限る)を有していて、かつ、他の人の同一生計配偶者や扶養親族になっていない人

ひとり親控除は、該当すれば性別に関係なく適用されます。

なお、寡婦控除とひとり親控除の両方の要件を満たす場合は、ひとり親控除が適用され、重複適用はされません。

勤労学生

本人が、その年の12月31日において、次のすべてに該当する場合に記入する欄です。勤労学生控除を受けることができる場合、税金が安くなる可能性があります。

※「89万円以下/163万円以下」は、令和8年度税制改正大綱による引き上げ後の要件です。

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和8年分 給与所得者の扶養控除等(異動)申告書(裏面)」

他の所得者が控除を受ける扶養親族等

![]()

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「≪記載例≫令和8年分給与所得者の扶養控除等(異動)申告書」

夫婦が共働きの家庭など、自分と同じ世帯に所得者が2人以上いる場合、下記に該当するときは、その扶養親族等の名前を記入する欄です。

- 控除対象配偶者等、自分の扶養親族等を他の所得者の扶養親族等とする場合

- その生計内の扶養親族等を分けて控除を受ける場合

住民税に関する事項

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「≪記載例≫令和8年分給与所得者の扶養控除等(異動)申告書」

- 16歳未満の扶養親族

平成23年1月2日以降に生まれた16歳未満の扶養親族がいる場合に、該当する扶養親族の情報を記入する欄です。 - 控除対象外国外扶養親族

16歳未満の該当する扶養親族が国外に住んでいる場合に、ここに〇を記入します。 - 退職手当等を有する配偶者・扶養親族

退職手当等の支払いがある配偶者、または扶養親族がいる場合に記入する欄があります。(ただし、退職所得を除く所得の見積額が133万円以下である人に限ります) - 寡婦またはひとり親

寡婦またはひとり親に該当する場合に記入する欄があります。(ただし、退職手当等の支払を受ける扶養親族を有する場合に限ります)

所得の見積額には退職手当の所得を除いて記入しますが、退職手当等の支払を受ける16歳未満の扶養親族の所得の見積額が62万円(退職手当の見積額を含む)を超える場合は、「16歳未満の扶養親族」欄は記載するのではなく、「退職手当等を有する配偶者・扶養親族」欄に記入することに注意が必要です。

また、「控除対象外国外扶養親族」や「非居住者である親族」に該当する場合には、確認書類を令和8年3月16日までに提出しなければならない場合がありますので、詳しくは居住している市区町村に確認しましょう。

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和8年分 給与所得者の扶養控除等(異動)申告書(裏面)」

扶養控除等申告書の提出方法は?

従業員が自身に関係する項目を記入したうえで、企業(給与の支払者)に提出します。提出期限は、その年の最初の給与支払日の前日までです。

中途入社の場合は、入社後最初の給与の支払いを受ける日の前日までに書いてもらいましょう。

提出した同じ年の間に記入した内容に変更があった場合は、その変更の日後、最初に給与の支払いを受ける日の前日までに修正してもらうことも忘れてはなりません。

扶養控除等申告書の記載ミスを防ぐには?

扶養控除等申告書は、日頃見慣れない項目が多いため人事労務担当者でも記載ミスが発生することがあります。

これを防ぐために、次のようなことに注意しましょう。

- 記載ミスや記載漏れがないように記入時には注意しながら記入する

- 扶養親族について、年収や障害の状況を把握しておく

- わからないことは本人に問い合わせ、速やかに修正する

手続きは1年に1回しか行いませんので、マニュアルのような物が準備できるとよいでしょう。

所得控除の正しい知識を身につけ、法改正の情報に気をつけよう

従業員の家族の中に扶養している親族がいる場合には、従業員はさまざまな所得控除が受けられる可能性があります。その控除を受けるために必要な情報を記入する書類の1つが扶養控除等申告書です。

人事労務担当者は、毎月の給与計算や年末調整の手続きで、従業員の所得税を正確に計算できるスキルと知識が求められます。特に年末調整は、従業員ごとにさまざまな所得控除が適用されるケースがあるため、初めて見かける所得控除に出くわすこともあるでしょう。

人事労務担当者でも、法改正の情報などを知らずに記載ミスが発生することがあります。法改正の情報に留意し、各種所得控除の知識を深め、ミスが起こらない工夫が必要です。

よくある質問

扶養控除申告書の提出が必要な人は?

扶養控除申告書は、各種控除の確認書類ですので会社で年末調整を行う人は提出が必要です。副業・複業している人は年末調整を主たる給与の支払先で行いますので、年末調整を行う方の会社に提出してください。詳しくはこちらをご覧ください。

扶養控除申告書を提出しないとどうなりますか?

扶養控除申告書を提出していない場合は、通常の課税計算になりますので、源泉徴収額は申告書提出時よりも高額になります。詳しくはこちらをご覧ください。

扶養控除申告書の提出方法は?

扶養控除申告書は、該当の年の最初の給与の支払いを受ける日の前日まで(中途入社の場合は、入社後最初の給与の支払いを受ける日の前日まで)に関係する項目を記入した後、給与の支払者に提出してください。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【見本つき】源泉徴収票の正しい書き方!扶養や保険についての注意点も解説

この記事では源泉徴収票を迷いなく書けるよう、見本つきで各項目や注意点を解説いたします。 源泉徴収票は従業員を雇用している企業が必ず毎年作成し、交付しなければならない書類です。 もし…

詳しくみる -

# 年末調整業務

【社労士監修】年末調整を忘れた場合どうなる?対処法を解説!

年末調整は、会社が従業員に支払う給与や賞与から源泉徴収した税額の年間合計額と、年税額を一致させる精算手続です。清算によって払い過ぎた税金があれば還付されます。手続自体は会社が行いま…

詳しくみる -

# 年末調整業務

年末調整用の封筒の書き方は?書類を郵送する際の注意点を解説

読者の中には、会社で経理を担当し初めて年末調整をする方もいるでしょう。そのなかで「年末調整の書類は郵送ではできないの?」と、ふと疑問がわいたことはありませんか?リモートワークも普及…

詳しくみる -

# 年末調整業務

【2026年・令和8年】パート・アルバイトの扶養控除等申告書の書き方や注意点【テンプレート付き】

パート・アルバイトも「給与所得者の扶養控除等(異動)申告書」の提出は必要? パート・アルバイトも提出は原則必須です。 扶養家族がいなくても、全員提出が必要 未提出だと高い税率(乙欄…

詳しくみる -

# 年末調整業務

【2026年】年末調整の勤労学生控除とは?メリット・デメリットや手続きを解説!

勤労学生控除とは? 一定条件を満たす学生が所得税27万円・住民税26万円の控除を受けられる制度です。 対象:合計所得89万円以下(給与収入163万円以下)の学生 申請:年末調整の扶…

詳しくみる -

# 年末調整業務

休職中の従業員について年末調整はどうなる?

会社にはその年の最後の給料支払いで、従業員の年末調整を行う義務があります。休業中の従業員であっても在籍していることには変わりはなく、給料支払いの有無にかかわらず年末調整を行わなけれ…

詳しくみる