- 更新日 : 2025年11月14日

確定拠出年金に年末調整は必要?手順を解説!

一般的に年末調整や確定申告の手続きには、「配偶者控除」「社会保険料控除」「生命保険料控除」などがあることはご存じの方も多いでしょう。しかし、控除対象となっているもののなかに「確定拠出年金」もあることは意外と知られていません。今回は、企業型確定拠出年金や個人型確定拠出年金の年末調整および確定申告の方法について解説します。

目次

確定拠出年金とは?種類がある?

そもそも確定拠出年金とは何でしょうか。年金であることはすぐにわかるものの、年金自体が複雑な仕組みとなっているため、今ひとつわからないという方も多いのではないでしょうか。はじめに確定拠出年金の基本的なことについてご紹介します。

確定拠出年金って何?

日本の年金制度には、公的年金としては国民年金と厚生年金があります。公的年金制度は「2階建て」の制度と言われ、1階は20歳から59歳までのすべての人が加入する国民年金、2階は会社員や公務員が加入する厚生年金になっています。

確定拠出年金は、こうした公的年金とは別の私的年金であり、公的年金を補完する役割があります。建物の階数にたとえると、3階部分と位置付けることができるでしょう。

日本では、2001年、アメリカの確定拠出年金制度の1つである401(k)プランをモデルとして導入されました。確定拠出年金の名称は、「Defined Contribution Plan」を訳しているため、DCと略されることも少なくありません。また、「拠出(掛金)建て制度」とも呼ばれています。

掛金は、事業主や加入者が拠出しますが、資産運用は加入者自らが行い、その運用の成果によって将来受け取る年金の額が決まるところに大きな特徴があります。

導入当初、自分で資産運用することから、日本に定着するか、疑問視する向きもありました。しかし、導入から20年を経て確実に加入者も増加し、公的年金を補完する私的年金として定着しつつあります。確定拠出年金には、税制上の優遇措置があるほか、会社が倒産した場合でも保護されるなどのメリットが普及した要因になっているようです。

日本における確定拠出年金は、企業型DCと個人型DC(通称iDeCo:イデコ)の2つの制度があります。それぞれ詳しくみていきましょう。

企業型確定拠出年金(企業型DC)とは

企業型確定拠出年金(企業型DC)とは、企業が導入するもので、加入対象者は従業員です。掛金は、会社だけではなく、規約で定めれば会社からの拠出に上乗せして個人で拠出することもできます。これを「マッチング拠出」と言います。

企業側としては、退職金代わり、あるいは退職金の一部として企業型DCを導入していることが一般的です。

個人型確定拠出年金(個人型DC)とは

一方の個人型確定拠出年金(個人型DC)であるiDeCo(イデコ)は、国民年基金連合会が実施する制度です。原則として、20歳から64歳までのすべての人が加入できますが、掛金は加入者が拠出します。

もともとiDeCoは、自営業者などの国民年金の第1号被保険者と、企業年金がない厚生年金被保険者だけが加入ができる制度でした。しかしニーズの広がりにより、平成29年1月から専業主婦などの国民年金の第3号被保険者や、企業年金に加入している方も加入することができるようになりました。

企業型DCに加入中の人は、その規約において、企業型DCと同時にiDeCoにも加入してよいと規定されていることが必要ですが、企業型DCとiDeCoに同時加入することも可能です。

こうした経緯から、現在では、「20歳以上65歳未満の国民年金の被保険者」であれば、ほぼすべての人がiDeCoに加入することができるようになりました。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

確定拠出年金は年末調整が必要?

前述したように、確定拠出年金は、税制上の優遇措置があるというメリットがあります。そのため年末調整や確定申告することで、支払い済みの所得税の還付を受けることができます。

年末調整が必要かどうかは、個人型のiDeCoか、企業型DCかで分けて整理することになります。

個人型のiDeCoの場合、自分で支払った掛金は、全額が所得税控除の対象となります。したがって会社員であれば年末調整、個人事業主であれば確定申告をしなければなりません。

一方、企業型DCの場合、3つのケースが想定できます。

1つは、企業型DCで企業だけが掛金を支払っているケースです。掛金は所得税控除の対象とはならないため、年末調整を行う必要はありません。企業型DCでは、このケースが一般的です。

2つ目は、企業型DCでも規約でマッチング拠出としているケースです。この場合は、本人も上乗せ分の掛金を拠出しているため、年末調整する必要があります。ただし、手続き自体は本人ではなく、掛金を給与から源泉控除し、金額を把握している会社が行います。

3つ目は、企業型DCでマッチング拠出ではなく、個人でiDeCoに加入して全額掛金を支払っているケースです。この場合、会社は掛金の金額がわからないため、加入者本人が年末調整を行うことになります。

確定拠出年金の年末調整・確定申告の手順

確定拠出年金で年末調整が必要なケースは、整理すると次の2つの場合となります。

- 企業型DC+本人も上乗せで掛金を支払っているマッチング拠出の場合

- 企業型DC+個人型のiDeCoの場合

後者の場合には、11月以降に初回の掛金を払い込んだときには、年末調整ではなく、確定申告が必要です。

では、年末調整や確定申告では具体的にどのような手続きをしていくのかみていきましょう。

年末調整における企業型確定拠出年金への対応

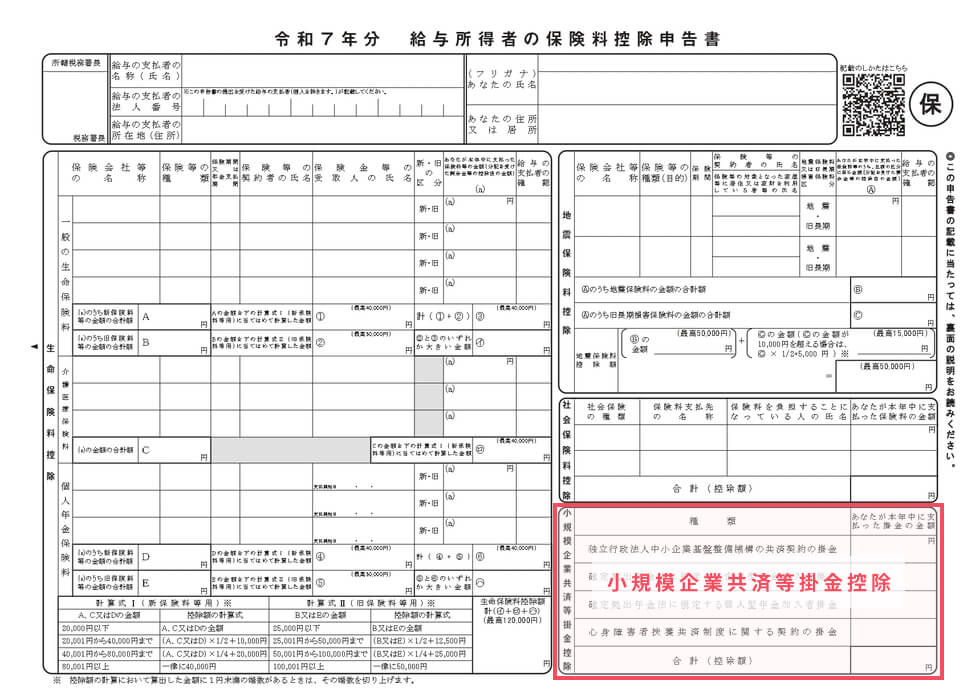

まず、「企業型DC+本人も上乗せで掛金を支払っているマッチング拠出」の場合は、掛金を源泉徴収している企業が年末調整を行います。確定拠出年金の掛金は、所得税控除の1つである「小規模企業共済等掛金控除」の対象です。控除を申告する「給与所得者の保険料控除申告書」に必要事項を記載します。

申告書の「小規模共済等掛金控除」欄に本人がその年の企業型DCに支払った掛金総額を、合計(控除額)欄には、小規模企業共済等掛金控除に該当するほかの種類の掛金の金額と合わせた総額をそれぞれ記入します。

また、企業型DCの掛金は、源泉徴収票において社会保険料と同様の扱いとなるため、「給与所得の源泉徴収票」の「社会保険料等の金額」欄に、社会保険料と確定拠出年金の掛金合計額を合わせた金額を記入します。

年末調整における個人型確定拠出年金への対応

次に「企業型DC+個人型のiDeCo」の場合、つまり、企業型DCに加入している従業員が、個人でiDeCoにも加入して掛金を支払っているケースについて説明します。

この場合、掛金を源泉徴収している企業が年末調整しますが、その前提となる準備は加入者本人が行うことになります。手順は以下の通りです。

- 「小規模企業共済等掛金払込証明書」を用意する。

- 「給与所得者の保険料控除申告書」に必要事項を記入する。

「小規模企業共済等掛金払込証明書」は、年末調整の際に添付書類として必要となるものです。毎年10月~11月頃に国民年金基金連合会からハガキで送付されてきますので大切に保管しておきましょう。

「給与所得者の保険料控除申告書」は、通常、11月頃に勤務先から配布されます。

申告書の「小規模共済等掛金控除」欄に、本人がその年の個人型DCに支払った掛金総額を、合計(控除額)欄には、小規模企業共済等掛金控除に該当するほかの種類の掛金の金額と合わせた総額をそれぞれ記入します。

申告書に必要事項を記入した後、「小規模企業共済等掛金払込証明書」とともに勤務先に提出しましょう。

個人型確定拠出年金の確定申告の手順

確定申告は、毎年1月1日~12月31日までの1年間に生じた所得について、翌年2月16日~3月15日までの間に行い、所得税を納付するものです。

個人型DCのiDeCoに加入している個人事業主は、確定申告が必要になります。

企業型DCとiDeCoの両方に加入している人は、前述のように会社が年末調整するのが基本です。しかし、iDeCoの掛金を11月以降に払い込んだ場合は、年末調整に必要な証明書の発行が間に合わないため、本人が確定申告します。

個人型のiDeCoで支払った掛金は、小規模企業共済等掛金控除になるため、還付を受けるために確定申告の際に控除額を記載します。申告書の提出とともに10月~11月頃に国民年金基金連合会から送付される「小規模企業共済等掛金払込証明書」を添付しなければなりません。

ここでは、会社員で企業型DCとiDeCoの両方に加入している人が確定申告をする場合について解説します。

提出する申告書は「確定申告書」です。「第一表」と「第二表」に必要事項を記載します。

注)これまでは「申告書A」と「申告書B」の2種類の申告書がありましたが、令和5年1月から「申告書A」は廃止され、「確定申告書」に一本化されました。

1.第一表

左中部分にある「小規模企業共済等掛金控除⑭」の欄に、「小規模企業共済等掛金払込証明書」に記載された金額(その年のiDeCoで払った掛金の総額)を記入します。

2.第二表

「⑭小規模企業共済等掛金控除」欄のうち、「保険料等の種類」欄には「個人型確定拠出年金」と記載します。「支払保険料等の計」欄には掛金の金額を、「うち年末調整等以外」欄には「支払保険料等の計」欄に記入した金額のうち、年末調整でこの控除の適用を受けていない金額を記入します。

申告期限内に「確定申告書」に「小規模企業共済等掛金払込証明書」と源泉徴収票を添付し、税務署に提出したら申告手続きは完了です。

確定拠出年金の年末調整や確定申告の仕方を正しく理解しよう!

今回は、確定拠出年金と、年末調整や確定申告の方法について解説してきました。確定拠出年金がどのようなものなのか、また、税制上の控除によって所得税の還付を受ける場合にどのような手続きが必要なのか、ご理解いただけたのではないでしょうか。

年末調整、確定申告のいずれの場合も、「小規模企業共済等掛金払込証明書」の添付が必要になりますので、紛失しないように保管することが大切です。また企業型DCと、個人型DCの組み合わせによって申告の手順も変わってきますので、今回の記事を参考に忘れずに申告手続きを行うようにしてください。

よくある質問

確定拠出年金にはどのような種類がありますか。

企業型DCと個人型DC(通称iDeCo:イデコ)の2つの制度があります。詳しくはこちらをご覧ください。

年末調整や確定申告でDCの控除を受けるために必要な書類はありますか。

10月~11月頃に国民年金基金連合会から送付される「小規模企業共済等掛金払込証明書」を添付する必要があるので大切に保管しておきましょう。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整は自分でできる?できない?

年末調整は基本的に会社が実施してくれるため、意識されない方も多いのではないでしょうか。確定申告とは異なり、会社員が年末調整で行わなければならないケースは多くはありません。では、年末…

詳しくみる -

# 年末調整業務

傷病手当金は年末調整の対象?

「傷病手当金」に所得税はかからず、年末調整の対象にはなりません。給料の代わりに休職中に受け取っていたとしても、年末調整での申告は不要です。扶養控除の申告での基準にも関係しませんが、…

詳しくみる -

# 年末調整業務

12月入社の人の年末調整は必要?

12月入社の従業員の年末調整は、給料が当月支給で12月に給料支払いがある場合、ほかの社員と同じように行う必要があります。給料が翌月支給で12月に給料支払いがない場合は、年末調整は行…

詳しくみる -

# 年末調整業務

学資保険は生命保険料控除の対象になる?年末調整における書類の書き方

年末調整では、保険料控除などの所得控除を受けて節税するのが一般的です。一方、将来の教育費用に備えて学資保険を契約している方も多いことでしょう。では、学資保険は控除対象として税控除を…

詳しくみる -

# 年末調整業務

年末調整で必要な控除証明書とは?発行方法も解説

年末調整は、会社が従業員に支払う毎月の給与から源泉徴収されている額を、年末に精算して過不足を調整する手続きです。手続きをするのは給与所得を支払った会社ですが、従業員自身が記載して会…

詳しくみる -

# 年末調整業務

年末調整で税金がいくら返ってくる?年末調整しないとどうなる?

年末調整は、組織全体をまきこむ年末に向けた一大イベントです。ここでは「年末調整で税金が返ってくるのか」「確定申告と何が違うのか」「年末調整をしないと罰則はあるのか」といった疑問や、…

詳しくみる