- 更新日 : 2025年11月12日

年末調整の計算方法とは?端数処理などの具体例も解説

年末調整では、さまざまな控除額の計算をしなければなりません。どのような計算順序で進めていけばよいのでしょうか?この記事では、年末調整に必要な各種申告書を示すとともに、配偶者特別控除、社会保険料控除、生命保険料控除、地震保険料控除、扶養控除などの所得控除を具体例によって説明し、過不足額算出までの計算方法を解説します。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

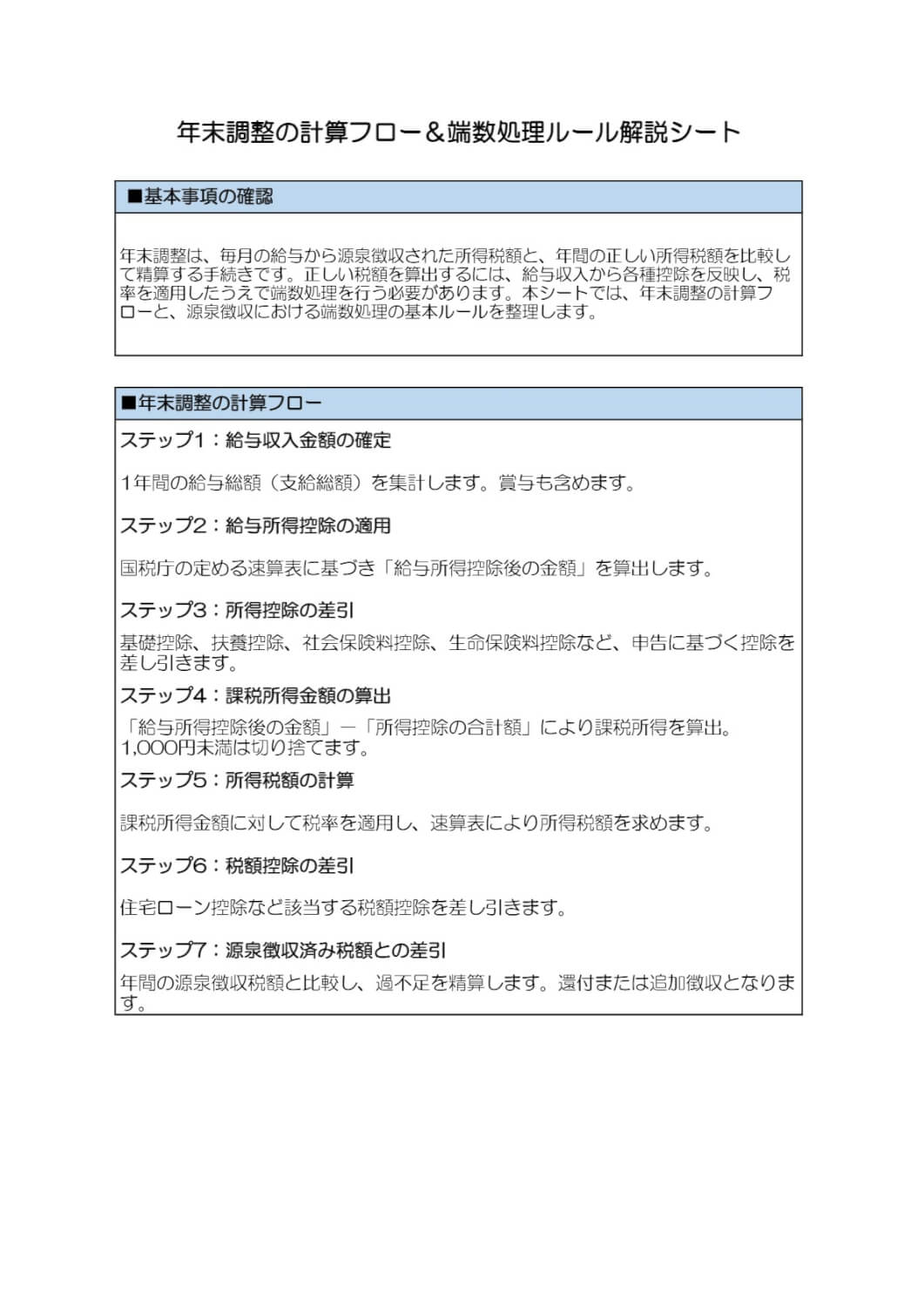

年末調整の計算方法は?

「年末調整」とは、給与支払者がその年1年間に給与を支払うたびに源泉徴収をした所得税の合計額と、支給総額について納付すべき所得税の年税額とを比べて、その年の最後の給与支払い時に過不足額の精算をすることです。

年末調整にあたっては、事前に配付した申告書類を従業員などから回収して、記載内容に間違いがないかをチェックします。

<住宅ローン控除を利用する従業員>

- 給与所得者の住宅借入金等特別控除申告書 兼 住宅借入金等特別控除計算明細書

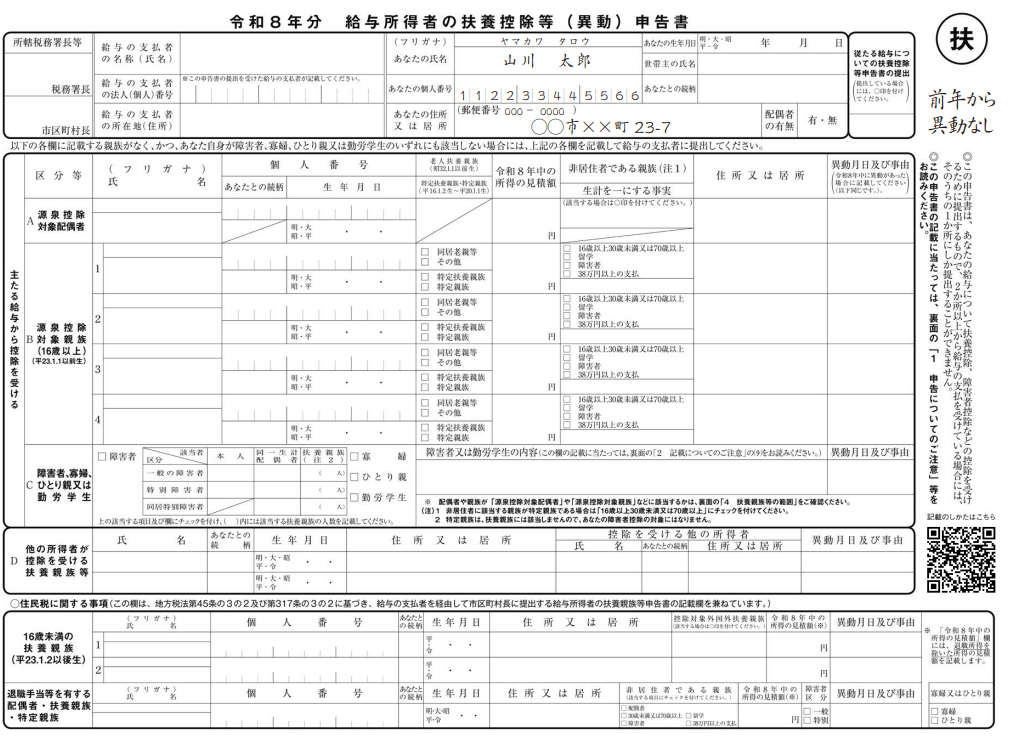

昨年提出されている「給与所得者の扶養控除等(異動)申告書」については、12月までに扶養家族等に変動があった場合の訂正を依頼するために配付・回収します。

2026年分の「給与所得者の扶養控除等申告書」では、記載すべき事項が前年に提出した「給与所得者の扶養控除等(異動)申告書」の内容と同じで変更がない場合は、異動がない旨を記載することで記載内容が省略できます。

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「≪記載例≫令和8年分給与所得者の扶養控除等(異動)申告書(簡易な申告書)」

また、住宅ローン控除を利用する従業員は、2年目以降は年末調整で処理可能なため、該当者から「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」と及び「住宅取得資金に係る借入金の年末残高等証明書」を回収しておきます。

以下、年末調整の計算の概要を示しておきます。また、年末調整についての詳細はこちらの記事をご参照ください。

年末調整の手続きや流れについて、文字ではなく動画で学びたいという方は、以下の動画も御覧ください。

給与支給額・社会保険料・源泉徴収税額の集計

まず、年間の支給額及び控除額について、各人について順に集計をします。

①給与の金額の集計

集計にあたっては、各月に支払った源泉徴収簿の「給与・手当」の欄と「賞与等」の欄に区分して記載してある給与・手当、賞与の支給額のそれぞれの合計金額を、「年末調整」の欄に記載のうえ、合計額を計算します。

※通勤手当は非課税限度額が定められているため、通勤手当のうち非課税となる金額は総支給金額から差し引いて計算します。

②社会保険料等の集計

毎月の給与から差し引いた社会保険料や小規模企業共済等掛金を集計し、「年末調整」の欄の社会保険料等控除額のところに、給与等からの控除分・申告による社会保険料の控除分・申告による小規模企業共済等掛金の控除分に分けて集計します(以下、社会保険料等とします)。その後、生命保険料、地震保険料の控除額をそれぞれ集計します。

この集計においては、給与手当から差し引いたものと賞与から差し引いたもの、従業員自身で支払ったものとを区分した後、集計します。源泉徴収簿の裏面にある「給与・手当等の支給金額の内訳」欄を先に記載しておくと、計算ミスを減らすことができるのでおすすめです。

③源泉徴収税額の集計

年末調整時までに徴収した税額の集計をし、「年末調整」の欄の税額のところに記載します。このとき、本年最後に支払う給与については月額表による源泉徴収税額の計算を省略して徴収税額を集計した後、年末調整を実施しても問題ありません。

給与所得控除の差し引き

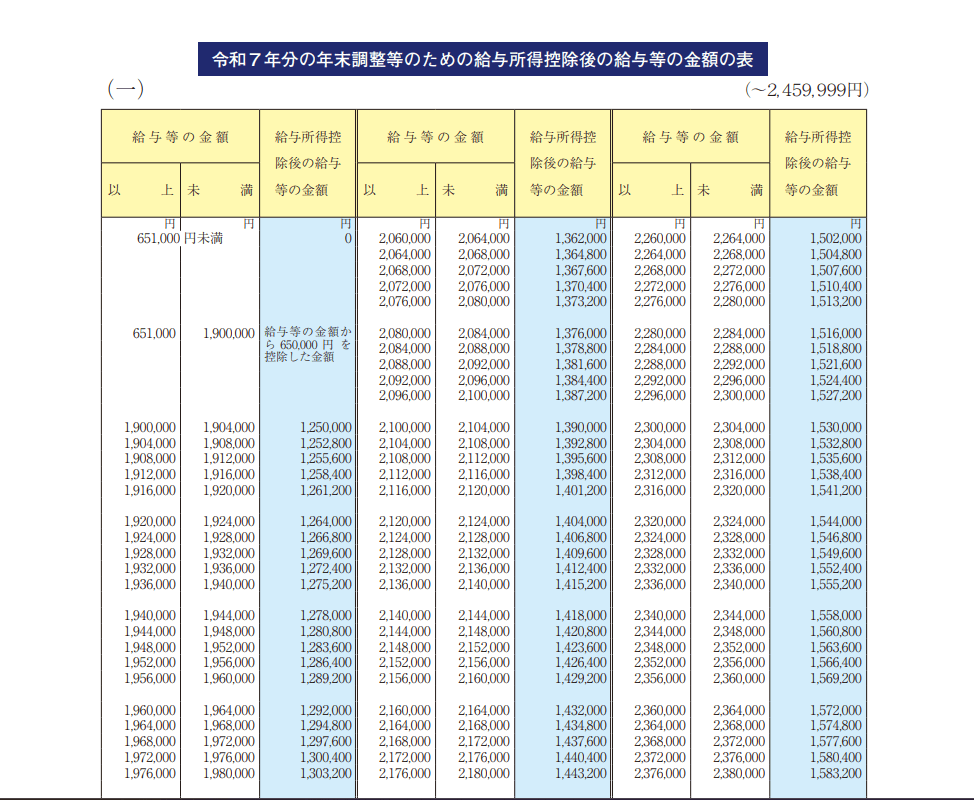

①給与所得控除後の給与等の金額を計算する

集計した給与と賞与の総額を「年末調整等のための給与所得控除後の給与等の金額の表」に当てはめて、「給与所得控除後の給与等の金額」欄の金額を求めます。

引用:A2-2 給与所得・退職所得に対する源泉徴収簿の作成|国税庁、「令和7年分給与所得に対する源泉徴収簿」

引用:令和7年分 年末調整のしかた|国税庁、「令和7年分の年末調整等のための給与所得控除後の給与等の金額の表」

②所得金額調整控除の適用がある場合には所得金額の調整控除をする

ここで、所得金額調整控除の適用がある場合には「所得金額調整控除申告書」に基づき、所得金額調整控除額を控除して計算します。所得金額調整控除の適用を受けない人は、「給与所得控除後の給与等の金額」が「給与所得控除後の給与等の金額(調整控除後)」となります。

ここまでで、「給与所得控除後の給与等の金額(調整控除後)」が求められました。

所得控除額の差し引き

①差引課税給与所得金額を集計する

「給与所得控除後の給与等の金額(調整控除後)」から各種所得控除額の差し引きをしますが、計算した控除後の「差引課税給与所得金額」の金額に1,000円未満の端数があるときには切り捨てします。

主な控除は次の通りです。

- 社会保険料等控除額の金額の合計額

- 保険料控除申告書:申告がある場合にはそれぞれ計算した保険料控除額

- 配偶者控除等申告書:申告に基づく配偶者控除額又は配偶者特別控除額

- 特定親族特別控除申告書:申告に基づく特定親族特別控除額

- 扶養控除等申告書:控除対象扶養親族及び障害者等の控除額など

- 基礎控除申告書:申告された控除額

国税庁が提供する「令和7年分給与所得に対する源泉徴収簿」には令和7年12月の法改正で創設された特定親族特別控除額を記載する欄が設けられていません。枠外の下部に赤字で記載できるようになっていますので、特定親族特別控除額を「扶養控除額及び障害者等の控除額の合計額」に加算するのを忘れないようにしましょう。

以上で「差引課税給与所得金額」が算出されました。

所得税率の掛け算と控除額の差し引き

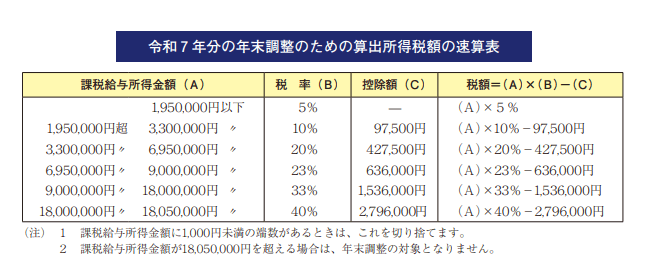

①算出所得税額を集計する

上記で算出された差引課税給与所得金額に所得税率を掛けて、所得税を求めます。

差引課税給与所得金額の1,000円未満の端数は切り捨て、「年末調整のための所得税額の速算表」を使って「算出所得税額」を求めます。このとき、それぞれの控除額の差し引きも忘れないようにします。

引用:令和7年分 年末調整のしかた|国税庁、「令和7年分の年末調整のための算出所得税額の速算表」

住宅ローン控除額の差し引き(2回目以降の住宅ローン控除の場合)

①年調所得税額を集計する

住宅借入金等特別控除を受ける人については、確認の終わった「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」に基づき、控除額を計算し、差し引きます。

この場合、住宅借入金等特別控除額が「算出所得税額」より多く控除しきれない場合には「年調所得税額」はゼロとなり、控除しきれない金額は切り捨てます。

ここで求めた「年調所得税額」には、復興特別所得税は含まれていません。

源泉徴収税額と年調年税額の比較

①年調年税額を計算する

「年調所得税額」に、102.1%を乗じて復興特別所得税を加え、「年調年税額」を算出します。

その後、当初集計した源泉徴収税額と年調年税額とを比較して過不足を求め、精算します。

- 源泉徴収税額>年調年税額のとき

税金の納め過ぎとなっているため、差額を還付します。 - 源泉徴収税額<年調年税額のとき

税金が納め足りないため、差額を徴収します。

参考:令和7年分 年末調整のしかた|国税庁、「年税額の計算」、「過不足額の精算」

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

年末調整の計算例は?

実際に、どのように年末調整の計算をするのか詳しく解説します。

例1:既婚男性「妻(収入なし)+16歳の子ども1人(収入なし)」

例2:既婚男性「妻(収入あり)+21歳の子ども1人(収入なし)+18歳の子ども1人(収入なし)」

例3:既婚男性「妻(収入なし)+15歳の子ども1人(収入なし)+21歳の子ども1人(収入なし)」

例1:既婚男性「妻(収入なし)+16歳の子ども1人(収入なし)」の年末調整の計算

例1の男性が1年間に支払った給与と賞与の総額は4,390,000円、給与から源泉徴収された所得税額は54,089円です。

※計算をわかりやすくするため、給与・賞与から源泉徴収された税額は概算で計算してあります。そのため、実際の給与から源泉徴収された所得税額は54,089円と異なる場合があります。

| 区分 | 金額 | 税額 |

|---|---|---|

| 給料・手当等 | 3,690,000円 | 41,850円 |

| 賞与等 | 700,000円 | 12,239円 |

| 計 | 4,390,000円 | 54,089円 |

参考:令和7年分 年末調整のしかた|国税庁、「過不足額の精算」

給与と賞与の総額4,390,000円から徴収された所得税額54,089円は、毎月の給与から暫定的に天引きしたものであるため、個人の事情が反映されていません。

それでは実際に、給与と賞与の総額4,390,000円に対して年末調整の計算を行い、すでに納付済となっている54,089円と比較してみましょう。

1. まず給与と賞与の総額4,390,000円を、「給与所得控除後の金額の算出表」に当てはめ、3,070,400円という金額を導きます。

2. 次に3,070,400円という金額に対して、個人の事情を反映していきます。

| 合計所得金額 | 3,070,400円 |

|---|---|

| ①社会保険料の控除額 | -626,757円 |

| ②生命保険料の控除額 | -71,550円 |

| ③地震保険料の控除額 | -45,000円 |

| ④配偶者控除、扶養控除、基礎控除の合計額 | -1,640,000円 |

| ≒687,093円(1,000円未満切り捨て) | 687,000円 |

①の社会保険料の控除額とは、給与等から差し引かれた健康保険料や厚生年金保険料が該当します。

②と③の保険料は、支払った額に応じて控除額が決定します。

④は、配偶者の有無、子どもの数と年齢によって控除額が変動します。

今回は、以下のような内訳になっています。なお、令和7年12月の法改正により、基礎控除や給与所得控除の見直しが行われていることにも注意しましょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁、「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

| 配偶者控除(妻(収入なし)) | 380,000円 |

| 扶養控除(16歳の子) | 380,000円 |

| 基礎控除(本人) | 880,000円 |

| 合計 | 1,640,000円 |

|---|

3.687,000円をもとに所得税を計算し、復興特別所得税を含めた102.1%を掛けます。

687,000円×5%×102.1%(税率)=35,071.35円(年調年税額35,000円)※100円未満切り捨て

年末調整の計算結果35,000円が、扶養している子どもの人数や支払った保険料などの個人事情が反映された所得税額となります。年末調整ではすでに納付済となっている54,089円から35,000円を差し引いた金額が差引超過額となります。

ここで計算した19,089円から本年最後の給与からの源泉税額を差し引き、本年最後に支払う給与で19,089円との差額を還付します。

例2:既婚男性「妻(収入あり)+21歳の子ども1人(収入なし)+18歳の子ども1人(収入なし)」の年末調整の計算

例2の男性が1年間に支払った給与と賞与の総額は7,074,500円、給与から源泉徴収された所得税額は216,857円です。

※計算をわかりやすくするため、給与・賞与から源泉徴収された税額は概算で計算してあります。そのため、実際の給与から源泉徴収された所得税額は216,857円と異なる場合があります。

| 区分 | 金額 | 税額 |

|---|---|---|

| 給料・手当等 | 5,254,500円 | 90,900円 |

| 賞与等 | 1,820,000円 | 125,957円 |

| 計 | 7,074,500円 | 216,857円 |

すでに納税済みとなっている216,857円という所得税に対して個人事情を反映し、年末調整の計算をしていきましょう。

1. 最初に給与と賞与の総額を先ほどと同じように「給与所得控除後の金額の算出表」に当てはめます。

6,600,000円以上10,000,000円未満の場合は「給与等の金額に90%を乗じて算出した金額から1,100,000円を控除した金額」となるため、

7,074,500円×90%-1,100,000円=5,267,050円

となります。

2. 次に5,267,050円という金額に対して、個人の事情を反映していきます。

| 合計所得金額 | 5,267,050円 |

|---|---|

| ①給与から天引きされた健康保険料や厚生年金保険料などの合計額 | -1,084,224円 |

| ②生命保険料の控除額 | -85,500円 |

| ③地震保険料の控除額 | -15,000円 |

| ④配偶者特別控除額 | -110,000円 |

| ⑤扶養控除、特定扶養親族控除、基礎控除の合計額 | -1,640,000円 |

| ≒2,332,326円(1,000円未満切り捨て) | 2,332,000円 |

①から③は、例1の男性と同じように控除額を決定します。

例2の男性(収入7,074,500円)の妻には収入(合計所得金額1,250,000円)があるため、配偶者の合計所得金額を「配偶者控除額又は配偶者特別控除額の表」に当てはめ、④の配偶者特別控除額を求めます。

例1の男性の妻には収入がなかったため配偶者控除が適用されましたが、今回は妻に収入があり④で配偶者特別控除が適用されます。

⑤では、21歳の子どもと18歳の子どもそれぞれの扶養控除と本人の基礎控除に加え、21歳は特定扶養親族に該当するため控除額25万円を加算することになります。

もし、仮に子がアルバイトで年間123万円を超える収入があれば、税務上は扶養を外れるため扶養控除はできません。ただし、19歳以上23歳未満の親族で合計所得金額が58万円超123万円以下の場合には、特定親族特別控除を受けられるため、注意しましょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁、「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

⑤の内訳は以下の通りです。

| 扶養控除(21歳の子) | 380,000円 |

| 扶養控除(16歳の子) | 380,000円 |

| 基礎控除(本人) | 630,000円 |

| 特定扶養親族加算額 | 250,000円 |

| 合計 | 1,640,000円 |

|---|

3. 最後に2,332,000円をもとに所得税を計算し、復興特別所得税を含めた102.1%を掛けます。

{2,332,000円×10%(税率)-97,500円(控除額)}×102.1%=138,549.7円(年調年税額138,500円)※100円未満切り捨て

年末調整の計算をした138,500円と、すでに納付済となっている216,857円と比較すると、78,357円が納め過ぎとなっています。この78,357円から、本年最後の給与からの源泉税額を差し引いた金額が本人に還付されることになります。

例3:既婚男性「妻(収入なし)+15歳の子ども1人(収入なし)+21歳の子ども1人(収入なし)」

例3では、例2の男性と同様の収入、1年間に支払った給与と賞与の総額は7,074,500円、給与から源泉徴収された所得税額は216,857円で計算してみましょう。

※計算をわかりやすくするため、給与・賞与から源泉徴収された税額は概算で計算してあります。そのため、実際の給与から源泉徴収された所得税額は216,857円と異なる場合があります。

| 区分 | 金額 | 税額 |

|---|---|---|

| 給料・手当等 | 5,254,500円 | 90,900円 |

| 賞与等 | 1,820,000円 | 125,957円 |

| 計 | 7,074,500円 | 216,857円 |

1. 最初に給与と賞与の総額を例2と同じく「給与所得控除後の金額の算出表」に当てはめて計算します。

6,600,000円以上10,000,000円未満の場合は「給与等の金額に90%を乗じて算出した金額から1,100,000円を控除した金額」となります。

7,074,500円×90%-1,100,000円=5,267,050円

2. 次に5,267,050円という金額に対して、例3の条件で個人の事情を反映していきます。

| 合計所得金額 | 5,267,050円 |

|---|---|

| ①給与から天引きされた健康保険料や厚生年金保険料などの合計額 | -1,084,224円 |

| ②生命保険料の控除額 | -85,500円 |

| ③地震保険料の控除額 | -15,000円 |

| ④配偶者控除額 | -380,000円 |

| ⑤扶養控除、特定扶養親族控除、基礎控除の合計額 | -1,260,000円 |

| ≒2,442,326円(1,000円未満切り捨て) | 2,442,000円 |

①から③は、例1の男性と同じように控除額を決定します。

例3の男性(収入7,074,500円)の妻には収入がないため、配偶者控除は380,000円になります。⑤では、21歳の子どもは特定扶養親族に該当するため控除額25万円を加算し、本人の基礎控除に加えます。15歳の子どもは控除対象扶養親族に該当しません。

⑤の内訳は以下の通りです。

| 扶養控除(21歳の子) | 380,000円 |

| 扶養控除(15歳の子) | 0円 |

| 基礎控除(本人) | 630,000円 |

| 特定扶養親族加算額 | 250,000円 |

| 合計 | 1,260,000円 |

|---|

3. 最後に2,442,000円をもとに所得税を計算し、復興特別所得税を含めた102.1%を掛けます。

{2,442,000円×10%(税率)-97,500円(控除額)}×102.1%=149,780.7円(年調年税額149,700円)100円未満切り捨て

年末調整の計算をした149,700円と、すでに納付済となっている216,857円と比較すると、67,157円が納め過ぎとなっています。この67,157円から、本年最後の給与からの源泉税額を差し引いた金額が過納付額として本人に還付されることになります。

年末調整の計算において小数点以下(端数)はどうする?

年末調整の計算では、小数点以下も含めて端数処理が必要な場合があります。

すでに計算例を取り上げましたが、あらためて小数点以下と一定の金額以下の端数処理について整理しておきましょう。

年末調整の計算の流れは、以下の通りです。

- 給与と徴収税額の集計

- 給与所得控除後の給与等の金額の計算

- 差引課税給与所得金額の計算

- 年調年税額の計算

- 過不足額の精算

このうち、②から④の計算では、端数処理が必要な場合があります。②給与所得控除後の給与等の金額の計算では、求めた給与所得控除後の給与等の金額に1円未満の端数があるときは、これを切り捨てた金額によります。

例えば、次のような処理になります。

7,654,321円(給与総額)×90%-1,100,000円=5,788,888.9円(切り捨て)

給与所得控除後の給与等の金額は、5,788,888円です。

ただし、所得金額調整控除の適用を受ける人については、本年分の給与の総額から所得金額調整控除額を求めますが、この場合は算出した金額に1円未満の端数があるときは、その端数を切り上げます。

例えば、給与総額が8,965,432円の場合、次のような処理になります。

(8,965,432円-8,500,000円)×10%= 46,543.2円(切り上げ)

所得金額調整控除額は46,543円になります。

③差引課税給与所得金額の計算では、差引課税給与所得金額に1,000円未満の端数がある場合は、端数を切り捨てることになっています。

④年調年税額の計算については、102.1%を乗じて復興特別所得税を含む年調年税額を算出する場合は、100円未満の端数は切り捨てます。

なお、年末調整の計算の前段階となる所得控除でも、生命保険料の控除額の計算で算出した金額に1円未満の端数があるときは、端数を切り捨てることになっています。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

年末調整の計算の際に注意すべきポイント

年末調整を行う際には、令和7年12月の法改正への対応が必要になります。2025年の年末調整ではこれまでなかった基礎控除額や給与所得控除額などが見直しされているため注意しましょう。

年調計算表を活用しよう

国税庁が提供する年調計算表を活用することで、年末調整の計算のミスを減らすことができます。年調計算表には特定親族特別控除額の計算が必要なことが記載されていますので、活用するとよいでしょう。

年末調整の計算に必要な書類は?

年末調整に必要となる書類について、上記では簡単に説明しましたが、それぞれの申告書の取り扱いについて解説を加えておきます。なお、それぞれの申告書裏面には詳細な説明が付いています。

給与所得者の扶養控除等(異動)申告書

この申告書は、年の最初の給与を支払う前日までに従業員に提出してもらうものです。そして、年末調整時にも扶養親族などに異動があれば異動申告をしてもらいます。

この申告書では、世帯に次の者がいるかどうかを確認し、控除漏れがないようにします。

- 源泉控除対象配偶者

- 控除対象扶養親族(16歳以上)

- 障害者、寡婦、ひとり親、勤労学生など

また、控除の対象となる扶養親族の所得が一定額以下であることも確認しなければなりません。

給与所得者の保険料控除申告書

この申告書は、健康保険などのように給与から控除する社会保険料等以外の、次のような保険料について控除するものです。その保険料の区分ごとに合計額を計算し、一定のルールにより控除額を計算します。

- 一般の生命保険料

- 介護医療保険料

- 個人年金保険料

- 地震保険料

給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

令和6年からは「基礎控除申告書」「配偶者控除等申告書」「特定親族特別控除」「所得金額調整控除申告書」の4つの兼用の様式となった申告書です。

この申告書によって次の所得控除を適用します。

- 基礎控除

- 配偶者控除及び配偶者特別控除

- 特定親族特別控除

- 所得金額調整控除

「基礎控除申告書」には法改正に対応した基礎控除額が算定できる書式となっています。また、配偶者(特別)控除についても「判定」欄の算定する際の表が設けられています。

給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書(住宅借入金等特別控除申告書)

この申告書によって所得控除が可能なのは控除第2年目以降であり、控除初年度は各人が確定申告をすることによって控除が受けられます。

添付資料は、「年末調整のための住宅借入金等特別控除証明」(住宅借入金等特別控除申告書に証明欄あり)や「住宅取得資金に係る借入金年末残高等証明書」です。

電子データで受領した住宅借入金等特別控除証明書についてはデータをダウンロードし、年末残高等証明書とあわせて添付します。

また、各控除においては証明書の添付を必要とするものもあります。年末調整の提出書類についての詳細はこちらの記事をご参照ください。

計算方法を理解して、正しい納税額を算出しましょう

年末調整は多くの会社が繁忙な年末に実施するため、給与計算担当においては一大イベントとなります。

しかし、個々の従業員がその内容を正しく把握し、提出書類を期限までに提出していれば、給与計算担当への負担も少なく、余裕をもって源泉徴収票を作成することができるでしょう。

年末調整関連の書類提出について効率化したい場合には、クラウドサービスの活用もオススメします。

マネーフォワード クラウド年末調整では、従業員が質問に答えるだけで年末調整にかかわる入力作業が完了でき、労務担当者も提出状況のステータス管理をWeb上で行いながら、スムーズに業務を進めることができます。さらに、書類回収後に発生する年税額の自動計算や訂正や修正、行政機関への電子手続きもクラウド年末調整を使って対応可能です。

製品の詳しい機能や使い方については、企業担当者さま向けのオンライン個別説明会を行っておりますので、まずは気軽にお問い合わせください。

※ 掲載している情報は記事更新時点のものです。

よくある質問

そもそも年末調整とは?

その年の最後の給与計算時に、給与支払者がその年中に源泉徴収をした所得税の合計額と、支給総額について納付すべき年税額とを比べて過不足額の精算をすることです。詳しくはこちらをご覧ください。

年末調整の計算方法は?

次の順で計算されます。年内支給額・控除額の集計→給与所得控除の差し引き→所得控除額の差し引き→所得税額の計算→住宅ローン控除額の差し引き→源泉徴収額と年調税額の比較(精算)詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整の修正方法 やり直しが必要なパターン3選

年末調整はやり直しができないと思っていませんか? 年末調整を行った後であっても、所得税額が変更されるような事情が生じた場合は、再度年末調整を行うことができます。 例えば、年末調整後…

詳しくみる -

# 年末調整業務

給与所得者の扶養控除等(異動)申告書とは?提出対象者や書き方、注意点など解説

給与所得者の扶養控除等(異動)申告書とは? 所得税の税率区分と各種控除を決定するための必須書類です。 提出は全従業員(雇用形態不問)に義務あり 未提出は乙欄適用で税額が数倍に増加 …

詳しくみる -

# 年末調整業務

続柄の書き方は大丈夫?記載方法の基本をチェックしよう

公的な書類を記入する際、「続柄」の欄を記入することがあります。しかし、誰を基準に書くのかは書類によって異なるため、書き方に迷うこともあるでしょう。 ここでは、住民票の申請、年末調整…

詳しくみる -

# 年末調整業務

年末調整で医療費控除はできる?会社員の手続きや確定申告を解説

医療費控除は、自分や家族のために支払った医療費の合計額が一定額を超える場合に、所得から差し引いて税金の負担を軽くする制度です。結論からお伝えすると、医療費控除は年末調整では申告でき…

詳しくみる -

# 年末調整業務

年末調整と副業の関係

今はネットで気軽に副業ができる時代です。副業という感覚ではなく、趣味の延長でネットオークションに出品し、稼いでいる方もおられるでしょう。 「ほんのこづかい稼ぎ」のつもりで楽しくやっ…

詳しくみる -

# 年末調整業務

年末調整書類の記入例

年末調整に関する書類は記入項目がたくさんあるため、毎年記入している人も初めて記入する人も、なんとなく自信がないまま提出することになりがちです。 しかし年末調整書類の記入例があれば、…

詳しくみる