- 更新日 : 2025年9月30日

年末調整と副業の関係

今はネットで気軽に副業ができる時代です。副業という感覚ではなく、趣味の延長でネットオークションに出品し、稼いでいる方もおられるでしょう。

「ほんのこづかい稼ぎ」のつもりで楽しくやっていたとしても、いざ確定申告の時期になると、「確定申告は必要なのか」「どうやればいいのか」という疑問が・・・。

さらには、会社員の人なら「会社にバレたらまずい」という場合もあるかもしれません。

いざというときのために、身につけておきたい正しい知識を紹介します。

副業も年間20万円を超えると確定申告が必要

本来納税は個人で申告するのもですが、会社員は会社が代わって申告、納税をしてくれています。これを「年末調整」と呼んでいます。

しかし、会社員であっても、副業の所得が20万円を超えた場合は確定申告が必要になります。

また、複数の職場から給与を得ている場合も、確定申告が必要になります。

というのも年末調整はひとつの企業でしか行うことができません。

ですから、主収入となっている就業先で年末調整を行い、その他の支払い先からは源泉徴収票を受け取って確定申告を行います。

※参考「年末調整」(マネーフォワード クラウド会計用語集より)

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

年末調整と確定申告はどちらが先?

通常、企業での年末調整が先に行われます。

たいてい、12月初旬には会社に申告書を提出し、それに基づいて作成された源泉徴収票を受け取ります。源泉徴収票とは、給与額・年金・健康保険料・所得税額など記載されている用紙のことで、翌年に行う確定申告には年末調整後に発行される源泉徴収票が必要です。

年末調整後の確定申告

給与からの源泉徴収が済んだ会社員は、副業の確定申告を行う際、会社から受け取った源泉徴収票を提出しなければなりません。税額は合算して再計算されます。副収入に経費がある場合は、それを申告することもできます。

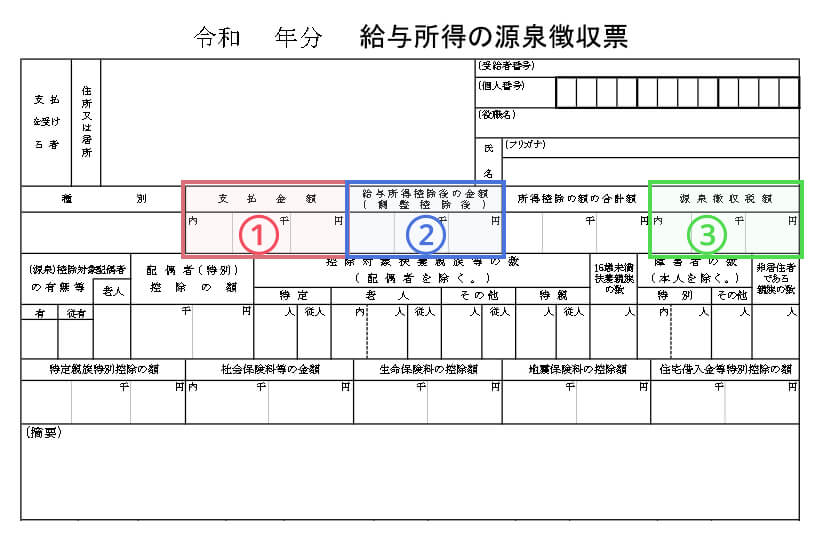

源泉徴収票の数字を申告書に記載しよう

副業に関しては雑所得欄に金額を記入し、給与に関しては会社からの支払い額も申告します。

申告書の空欄を埋めるだけではあるのですが、耳慣れない言葉が多いので解説しましょう。

支払金額とは、会社が社員に支払った額です。手取り前の金額と考えて下さい。『収入金額』はこちらの金額になります。

2.(青枠内)給与所得控除後の金額とは

給与の全てが課税されるわけではありません、一定額は「税金をかけません」と決められており、それを差し引いた額がここに記されています。この金額が『所得』です。

3.(緑枠内)源泉徴収税額とは

税金として実際に支払われる額です。そのまま『源泉徴収額』となります。

確定申告で副業がばれる?

会社が代行してくれる年末調整程ではありませんが、確定申告も必要な書類さえあれば難しい事ではありません。

ただし、確定申告をすることによって、会社に副業がばれてしまう可能性があります。確定申告を行うと、副業と合算された所得で住民税額が決まり、その住民税は会社に通知されてしまうのです。

副業がばれない確定申告

副業を隠しておくためには、確定申告の際、会社に通知が行かないような方法をとります。

通常、住民税は毎月、給与から『特別徴収』として天引きされます。

そこで、確定申告時に『特別徴収』の代わりに、自身で納付を行う『普通徴収』を選択します。

では、特別徴収を普通徴収に変更するにはどうしたらよいのでしょうか?

確定申告書第二表の「住民税・事業税に関する事項」欄には納税方法を選択する欄があります。そこで「自分で納付」を選択すると、住民税の納付書が自宅宛に送られることとなります。副業を申告するのは国民の義務です。

ただし、副業がばれて会社で指摘されたなんてことのないように注意してください。

確定申告とはなんだろう?

会社員の場合、年末調整が自動的に行われるため、積極的納税意志の低い方も多いのですが、本来所得は自己申告が基本になります。

所得の一部を納税するのは国民の義務ですし、申告を行えば、住宅ローン控除や医療費控除など、減税となる申告費用を活用できます。

きちんと手続きさえすれば、会社に副業が知られてしまう心配も無用です。会社にばれるのを恐れたり、面倒がったりして、意図的に申告を怠ると、無申告加算税が課されることもあります。

副業の所得が20万円を超えたらきちんと確定申告をし、胸を張って利益を受け取りましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【一覧】年末調整の必要書類を回収するには?原本や紛失時の対応も解説

年末調整の書類回収を円滑に進めるには、対象書類と提出期限を従業員へ明確に周知し、計画的に進めることが求められます。そのため、原本が必要な書類とコピーでも良い書類の区別、紛失時の再発…

詳しくみる -

# 年末調整業務

年末調整の所得金額とは?給与(収入)との違いも解説【計算シート付】

年末調整における「所得金額」とは、会社から支払われる給与や賞与の総支給額(収入金額)から、給与所得控除額を差し引いた後の金額のことです。 税金は、手取り額や総支給額そのものではなく…

詳しくみる -

# 年末調整業務

源泉徴収税額表の税区分「甲乙丙」とは?所得税の違いや年末調整の影響を解説

年末調整では、会社が従業員に毎月支払う給与から源泉徴収してきた所得税などを、年末に再計算して過不足を精算します。このときの源泉徴収額を決める基準となるのが、国税庁の「給与所得の源泉…

詳しくみる -

# 年末調整業務

【図解】給与所得の源泉徴収票等の法定調書合計表とは?書き方や記入例を解説

個人事業主をはじめ、給与等を支払った者が源泉徴収票などの法定調書を税務署に出す際には、「給与所得の源泉徴収票等の法定調書合計表」も提出する必要があります。 この書類は、従業員や外部…

詳しくみる -

# 年末調整業務

【2026年・令和8年】独身者の給与所得者の扶養控除等(異動)申告書の書き方や注意点【記入例付き】

独身者の扶養控除等申告のポイントは? 独身者の扶養控除等申告書は、本人情報と配偶者欄を記入します。 氏名・住所・マイナンバー・生年月日を記入 配偶者の有無欄は「無」に◯を付ける A…

詳しくみる -

# 年末調整業務

【一覧あり】年末調整の書類保管期間は何年?紙・電子の違い、紛失リスクを解説

年末調整の書類は何年保管する? 所得税法により、原則として7年間の保管が義務づけられています。 提出期限の翌年1月10日の翌日から数える 添付された控除証明書も申告書と一緒に残す …

詳しくみる