- 更新日 : 2026年5月26日

3号保険者とは?人事担当者が知るべき加入要件と年収の壁対策を解説

3号保険者は、会社員等に扶養され保険料負担なく基礎年金資格を得る配偶者。

- 原則20〜60歳の被扶養配偶者

- 年収130万円未満が基準

- 届出は事由発生から5日以内

Q. 年収が一時的に130万円超でも外れる?

A. 外れない場合あり。支援強化パッケージは連続2年までが実務の要注意点。

人事労務担当者や経営者の皆様にとって、従業員の配偶者に関わる社会保険手続きは頻繁に発生する重要な実務です。特に「国民年金第3号被保険者」は要件が細かく、近年は「年収の壁」に関する新制度への対応も迫られています。本記事では、3号保険者の定義から最新の被扶養者認定ルールの変更まで、実務に必要な知識をわかりやすく解説します。

目次

人事労務領域では、施行を控えた法改正が2026年後半以降も続きます。政令で施行日が定められる改正もあり、「気づいたら対応期限が迫っていた」という事態も起こりえます。

社労士監修の本資料では、2026〜2028年の主要な法改正を施行年ごとに整理。対象となる企業や施行日もまとめているため、自社が備えるべき改正をもれなくご確認いただけます。

3号保険者(国民年金第3号被保険者)とはどのような制度か?

国民年金制度における被保険者の区分は複雑で、制度を正確に把握していないと手続きの誤りにつながりかねません。ここでは、3号保険者が法律上どのように定義され、どのような位置づけにあるのかを整理します。

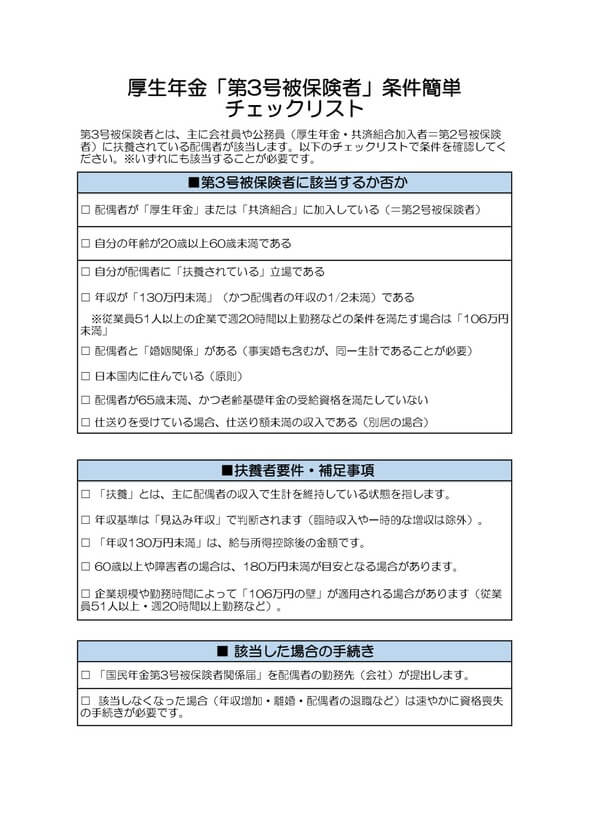

厚生年金加入者に扶養される20歳以上60歳未満の配偶者を指す

国民年金第3号被保険者とは、会社員や公務員など「国民年金第2号被保険者」に扶養されている配偶者のうち、原則として20歳以上60歳未満の方を指します。一般的に専業主婦や専業主夫、パートタイムで働く配偶者がこの区分に該当しますが、単に配偶者であれば自動的に認定されるわけではありません。

配偶者が厚生年金や共済組合に加入している第2号被保険者であり、かつその被扶養者として生計を維持されている事実が必要です。年齢要件も厳格であり、配偶者が60歳に達した時点、あるいは第2号被保険者の扶養から外れた時点で、3号保険者の資格は喪失します。

国民年金の区分の一つであり厚生年金独自の制度ではない

実務でしばしば混同されがちな点ですが、第3号被保険者という区分はあくまで「国民年金」の制度の中に存在するものです。被扶養配偶者は、配偶者が加入する厚生年金制度の扶養親族として健康保険の給付を受ける一方で、年金制度上は国民年金の加入者として扱われます。

したがって「厚生年金の第3号被保険者」という呼称は誤りであり、正しくは「国民年金の第3号被保険者」となります。この区分けは、将来受け取る年金の種類や計算方法にも直結するため、制度の根幹として理解しておくべきポイントです。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

社会保険・労働保険の手続きガイド ‐入社・退職・異動編‐

入社や退職に伴う社会保険の手続きは多岐にわたり、ミスが許されません。特に厚生年金や健康保険は従業員の将来の給付や医療に直結するため、正確な処理が求められます。

手続きの不備でトラブルになる前に、本資料で社会保険・労働保険の正しい手順や必要書類を確認しておきませんか?

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

健康保険・厚生年金保険 実務ハンドブック

健康保険・厚生年金保険の基本ルールをはじめ、手続きの仕方やよくあるミスへの対処方法について解説した実用的なガイドです。

年間業務スケジュール一覧も掲載しているので、ぜひご活用ください。

社会保険の手続きでよくあるミス 対処方法と防止策10選

社会保険の手続きは、ひとたびミスが生じると適切な対処方法がわからず対応に苦慮するケースが多いものです。

本資料では社会保険手続きでよくあるミスをシーン別に取り上げ、対処方法をステップにわけて解説しています。

第1号・第2号被保険者との違いはどこにあるのか?

日本の公的年金制度は、すべての国民が加入する国民年金(基礎年金)を1階部分とし、その上に厚生年金が乗る2階建て構造となっています。この構造の中で、被保険者は3つの種別によって明確に分けられています。

職業や扶養の有無によって加入する年金の種別が異なる

第1号、第2号、第3号の区分は、主に対象者の職業や働き方、そして扶養の有無によって決定されます。

第1号被保険者は、日本国内に住む20歳以上60歳未満の方のうち、自営業者、農業従事者、学生、無職の方などが該当します。

第2号被保険者は、厚生年金保険の適用事業所などで働く会社員や公務員が対象となり、年齢要件は原則として就労期間中となります。

第3号被保険者は前述の通り、第2号被保険者に扶養されている配偶者が該当します。

つまり、本人が自立して生計を立てているか、組織に雇用されているか、あるいは配偶者に扶養されているかという属性によって、加入すべき年金の種別が自動的に振り分けられる仕組みとなっているのです。

保険料の納付義務と受給可能な年金の種類に差異が生じる

これら3つの区分における最大の違いは、保険料の納付方法と将来受け取る年金の種類にあります。

第1号被保険者は、毎月定額の国民年金保険料を自ら納付する義務があります。

第2号被保険者は、給与に応じた厚生年金保険料を事業主と折半して負担し、給与天引きの形で納付します。

対して第3号被保険者は、個別に保険料を納める必要がありません。これは第2号被保険者全体が拠出する保険料等で賄われる仕組みとなっているためです。

また、将来受け取る年金に関しても、第1号と第3号は「老齢基礎年金」のみとなりますが、第2号はそれに加えて「老齢厚生年金」を受給できるという違いがあります。

3号保険者に認定されるための収入要件とは?

従業員の配偶者が3号保険者として認められるためには、一定の収入要件を満たしている必要があります。人事担当者が資格取得の手続きを行う際、最も確認に慎重を期すべき項目について解説します。

日本国内に住所があり配偶者の収入で生計を維持している必要がある

3号保険者の認定には、原則として日本国内に住所を有していることが前提となります。ただし、海外赴任に同行する場合や留学など、例外的に国内居住要件の特例が認められるケースもあります。

加えて、「主として第2号被保険者の収入により生計を維持している」という事実です。これは単に同居していることだけを指すのではなく、経済的な依存関係にあることを意味します。同居の場合はもちろん、別居であっても仕送りによって生計が成り立っている事実があれば、認定の対象となり得ます。

年間収入が130万円未満かつ配偶者の年収の2分の1未満が基準となる

経済的な依存関係を判断する具体的な数値基準が、「年間収入130万円未満」かつ「第2号被保険者の年間収入の2分の1未満」という要件です。この年間収入には、給与収入だけでなく、雇用保険の失業給付、公的年金、健康保険の傷病手当金なども含まれる点に注意が必要です。

また、給与収入においては所得税法上の所得ではなく、税引き前の総支給額に通勤手当などの非課税収入も加えた金額で判断します。この「130万円の基準」を超えると、原則として扶養から外れ、自ら第1号被保険者として保険料を納めるか、勤務先で社会保険に加入して第2号被保険者となる必要があります。

社会保険労務士監修のもと、最新の制度にあわせた入社・退職・異動の手続きを「まとめて一冊で」ご紹介している人気のガイドです。

手元に置ける1冊として、多くの方にお読みいただいておりますので、ぜひお気軽にご活用ください。

3号保険者の年金保険料負担や将来の年金額はどうなるのか?

「保険料を払わなくて良い」という特徴を持つ3号保険者ですが、その財源や将来の受給額がどのように計算されるのか、疑問を持つ従業員も少なくありません。制度の仕組みを正しく説明できるよう、その背景を解説します。

自己負担はなく配偶者が加入する年金制度全体で負担している

第3号被保険者に保険料の納付義務がないのは、決して無償で年金制度に加入しているわけではありません。制度の財源は、配偶者(第2号被保険者)が加入する厚生年金保険や共済組合全体からの拠出金で賄われています。

つまり、第2号被保険者全体が負担する保険料の中に、第3号被保険者の基礎年金部分を支えるコストがあらかじめ組み込まれているのです。そのため、個々の配偶者が保険料を直接支払っていなくとも、未納扱いにはならず、保険料納付済期間としてカウントされます。

保険料を納付しなくても将来の国民年金受給額に反映される

第3号被保険者期間は、将来の年金受給額の計算において、保険料を全額納付した期間として扱われます。その結果、第3号被保険者であった期間に対応する「老齢基礎年金」を満額ベースで受け取る権利が発生します。

ただし、受け取れるのは「基礎年金(国民年金)」の部分に限られます。第2号被保険者のように、報酬比例部分である厚生年金の上乗せはありません。

結果として、将来受け取る年金額は、厚生年金に加入して働いていた期間がある人に比べると低くなる傾向にあります。この点は、ライフプランを考える従業員に対して正確に伝えるべき事実といえます。

人事労務担当者が行うべき3号保険者の手続き方法は?

従業員が結婚した場合や、配偶者が退職して扶養に入る場合、企業は速やかに手続きを行う必要があります。ここでは実務担当者が押さえておくべき届出のフローと期限について解説します。

資格取得や喪失の事由発生から5日以内に年金事務所へ届け出る

配偶者が第3号被保険者の要件に該当するようになった場合、あるいは就職や収入増によって要件から外れた場合、事業主は速やかに届出を行う義務を負います。法令上、この届出の期限は「事由発生から5日以内」と定められています。例えば従業員が入社し、同時に配偶者を扶養に入れるケースや、従業員が結婚して配偶者が離職したケースなどがこれに該当します。

5日という期間は短いため、事前の書類準備や従業員への案内をスムーズに行うことが欠かせません。万が一遅延した場合でも手続き自体は受け付けてもらえますが、遡及しての認定や取り消し処理が発生して従業員に不利益が生じるリスクがあるため、できる限り期限内に対応してください。

国民年金第3号被保険者関係届を事業主が取りまとめて提出する

具体的な手続きとしては、「国民年金第3号被保険者関係届」を作成し、管轄の年金事務所または事務センターへ提出します。この届出は、第3号被保険者となる本人(配偶者)が作成し、第2号被保険者である従業員を通じて事業主へ提出し、最終的に事業主が日本年金機構へ届け出る流れとなります。

この際、配偶者のマイナンバーや本人確認書類、収入要件を確認するための課税証明書や退職証明書などの添付書類が必要となる場合があります。

現在は電子申請(e-Gov)による届出が推奨されており、手続きの効率化やペーパーレス化の観点からも、電子申請の活用を積極的に検討すると良いでしょう。

いわゆる「年収の壁」と3号保険者の関係はどうなっているのか?

近年、最低賃金の上昇に伴い、パートタイムで働く配偶者が「年収の壁」を意識して就業調整を行うケースが増えています。この問題に対し、政府は新たな支援策を打ち出しています。

年収が基準を超えると扶養から外れ第1号か第2号へ変更が必要となる

「年収の壁」とは、年収が一定額を超えると税金や社会保険料の負担が発生し、手取り収入が減少したり、扶養から外れたりするボーダーラインのことです。

「年収の壁」にはいくつかの種類があり、それぞれ根拠となる制度が異なります。3号保険者(社会保険の被扶養者)に直結するのは「106万円の壁」と「130万円の壁」で、いずれも社会保険(健康保険・年金)の基準です。

特に106万円の壁については、2024年10月から「従業員数51人以上の企業」に対象が拡大されました。

さらに、2025年6月に成立した年金制度改正法により、2035年10月以降は企業規模要件自体が撤廃され、全企業で適用が拡大されることが決定しています。

勤務先が対象事業所である場合、年収約106万円以上・週の労働時間が20時間以上・2か月を超える雇用見込みがある場合は社会保険への加入義務が生じ、第2号被保険者となります。

一方、それ以外の事業所で働く場合でも、年収が130万円以上になると扶養認定基準を超過するため、3号保険者の資格を喪失します。いずれの場合も、配偶者の手取り額や世帯収入に影響を与えるため、従業員からの相談も多いトピックです。

一時的な収入増加であれば引き続き被扶養者として認められる場合がある

人手不足が深刻化する中、繁忙期の残業などで一時的に年収が130万円を超えてしまうケースへの対応として、政府は2023年10月より「年収の壁・支援強化パッケージ」を開始しました。この措置により、一時的な収入変動である旨を事業主が証明することで、年収が130万円を超えても引き続き第3号被保険者(被扶養者)としての認定を受けられるようになっています。

ただし、この特例措置は原則として同一の者について連続2回(2年間)までが上限とされています。上限を超えた場合は、原則通り扶養から外れる手続きが必要となるため、人事担当者は対象者の利用履歴を確認し、適切な案内を行う必要があります。

複雑化する3号保険者制度に対し人事担当者はどう向き合うべきか?

国民年金第3号被保険者制度は、従業員の家計に直結する重要かつ複雑な仕組みです。人事労務担当者は、「20歳以上60歳未満の被扶養配偶者」という基本定義や130万円の収入基準を正確に理解する必要があります。

さらに、2025年の法改正による適用拡大や特例措置の期限管理といった最新動向への注視も不可欠です。適切な知識に基づく迅速な対応は、従業員の安心感と組織の信頼性を高めます。本記事を日々の業務に活かし、円滑な労務管理を実現してください。

よくある質問

厚生年金の第3号被保険者とは何ですか?

第3号被保険者は国民年金の被保険者区分の一つで、厚生年金加入者に扶養される配偶者が該当します。詳しくはこちらをご覧ください。

第3号被保険者の対象者は誰ですか?

20歳以上60歳未満で会社員や公務員に扶養される、年収130万円未満の配偶者です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

雇用保険の手続きについて

雇用保険の手続きには、事業主が行うものと受給者が行うものの2種類があります。ここでは、事業主と受給者にわけて雇用保険の必要な手続きについて解説します。 事業主が行う雇用保険の手続き…

詳しくみる -

# 社会保険業務

男性・パパ育休の社会保険料免除の期間は?賞与の場合も解説

育休中の社会保険料免除は、育休開始月から終了日の翌日が属する日の前月まで適用されます。また、2022年10月からは月内14日以上の育休取得でも、その月の保険料が免除されるようになり…

詳しくみる -

# 社会保険業務

社会保険の氏名は旧姓のままでも大丈夫?変更しないとどうなる?

働き方改革の施策の一つに、女性の活躍推進があります。最近は女性の社会進出を背景に、結婚後も職場で旧姓の使用を認める企業が増えています。 仕事で使う名刺やメールアドレスなどで旧姓を表…

詳しくみる -

# 社会保険業務

士業の方は注意!社会保険における常時5人以上とは?対応方法を解説

個人の事業所は、従業員が常時5人以上となった場合、一部の業種を除き社会保険の強制適用事業所となります。加入条件を満たす従業員がいる場合には、社会保険の加入手続きが必要です。 202…

詳しくみる -

# 社会保険業務

雇用保険資格喪失届の郵送方法は?添付書類や返信用封筒、提出期限などを徹底解説

従業員の退職に伴い発生する「雇用保険被保険者資格喪失届」の提出は、事業者の重要な義務です。多忙な中で、手続きを郵送で済ませたいと考える人事・労務担当者の方も多いでしょう。 本記事で…

詳しくみる -

# 社会保険業務

産休中にもらえる補助金は?出産手当金の支給額・対象者・申請方法を解説

出産は喜ばしいライフイベントですが、産休期間中の収入減や経済的な不安を感じる従業員も少なくありません。会社として従業員をサポートするためにも正しい知識を持つことは大切です。 この記…

詳しくみる