- 更新日 : 2026年6月26日

国民年金の追納分は年末調整が必要?いくら戻る?やり方を解説

免除や納付猶予を受けていた国民年金保険料について追納を行った場合には、所得税の計算において保険料控除が受けられます。年末調整の際に控除証明書を添付して保険料控除申告書を提出することで申告できます。控除は申告しないと受けられないため、きちんと準備しておくことが大切です。忘れた場合には確定申告で申告する方法もあります。

国民年金の追納とは?

国民年金はすべての国民に加入義務があります。しかし、経済的な理由などで国民年金保険料の支払いができない場合には、「猶予」や「免除」を受けることが可能です。

国民年金の支払いを「猶予」や「免除」された保険料は、その後に追納することができます。

ここでは、国民年金保険料を追納できる条件や金額、追納することのメリットについて解説します。

国民年金保険料を追納できる条件

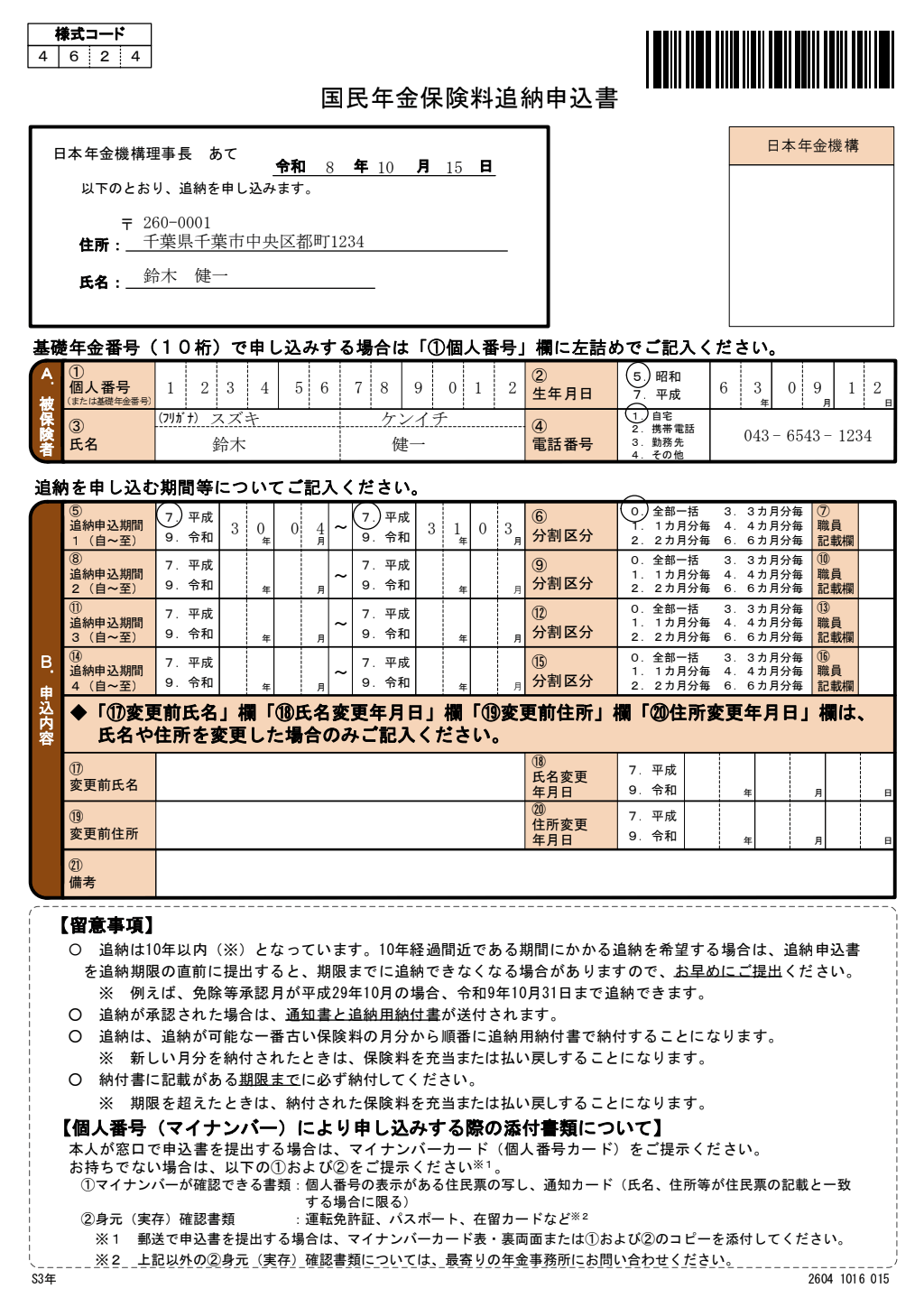

国民年金保険料を追納する場合には、厚生労働大臣の承認を受ける必要があります。また、承認された月の前10年以内の期間の分に限り追納することが可能です。

ただし、10年以内の期間内であったとしても、老齢基礎年金を受けられる人は追納することができないので注意しましょう。

国民年金保険料を追納する際の保険料の額

国民年金保険料を追納する際の保険料の額は、支払いの猶予や免除の承認を受けた際の猶予または免除された額になります。ただし、保険料の猶予や免除における追納については、承認を受けた期間の翌年度から数えて3年度目以降に国民年金保険料を追納する際には、当時の国民年金保険料額に経過期間に応じた加算額を上乗せして納付する必要があります。

国民年金保険料を追納することのメリット

国民年金保険料を追納すると、以下のようなメリットがあります。

将来受け取れる年金額が増える

将来受け取れる年金額が増える点が、追納する最大のメリットです。老齢基礎年金は、支払った保険料の月数によって決まります。そのため、保険料の納付月数を多く、また、満額の保険料を支払ったほうが将来受けられる年金額が多くなります。

社会保険料控除を受けられるため税負担が軽減できる

国民年金保険料を追納した場合、その追納額は年末調整時に社会保険料控除額として申告できます。つまり、所得からその額が控除されて所得税や住民税の負担を軽減することが可能です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

国民年金を追納した場合、追納分も年末調整が必要

年末調整は、勤務先から給料の支払いを受けている会社員などが行う、所得税に関する手続きです。国民年金保険料は社会保険料のひとつですが、一般的には、会社員が支払うことはありません。

ただし、20歳以上の学生は国民年金保険料の納付義務があるため、学生時代に納付特例の承認を受けて納付していなかった場合は、会社員になってから追納することができます。

追納した場合は、年末調整にどのように関係するのでしょうか?年末調整を行う場合と行わない場合では、次のような違いがあります。

国民年金保険料の追納は年末調整にどう関係する?

年末調整は、毎月の給料から差し引かれていた所得税について、その年の最後の給料で精算する手続きです。多く差し引かれすぎていた場合は還付が受けられ、少なくて不足が生じている場合には追加で徴収されます。

所得税の計算においては、課税の対象となる金額から差し引く、さまざまな控除があります。所得税を納める者にとって必要な金額分を課税対象額からマイナスして非課税とし、税負担を軽くする制度です。

給与所得者の所得に応じて受けられる「基礎控除」、扶養家族の状況に応じて受けられる「扶養控除」などがあります。

「保険料控除」も重要な控除制度のひとつで、生命保険料や地震保険料、個人年金保険料などに対する支払保険料を対象に行われる控除です。

社会保険料も対象になり、毎月の給料から差し引かれている健康保険料や介護保険料、厚生年金保険料などが全額控除されます。追納した国民年金保険料も、年末調整での申告によって控除を受けることができます。

国民年金保険料を追納した場合に年末調整をすると?

国民年金保険料を追納した場合、年末調整でその分を社会保険料控除で申告すると、所得税額をその分だけ低く抑えることができます。

国民年金保険料は、支払った保険料の全額が控除額になります。追納した場合もその全額が控除され、支払った保険料の分だけ所得税として納める金額を少なくすることができます。課税金額が小さくなることで、所得税額を抑えられ、税負担を軽減することが可能です。

国民年金保険料を追納したのに年末調整をしないと?

国民年金保険料の追納を行ったのにもかかわらず年末調整をしないと、所得税計算において支払った分の控除を受けることができなくなります。控除を受けない金額のまま計算され、本来より多く所得税を支払わなければなりません。

追納した国民年金保険料は年末調整において、毎月の給料から差し引かれている健康保険料などと同じ社会保険料として全額が控除されます。しかし、健康保険料などは申告しなくても保険料の金額を会社が把握できているため控除されますが、追納した国民年金保険料は、その額が勤務先では把握できないため、控除してもらえません。

国民年金の追納分の年末調整でいくら戻る?

年末調整の際に、国民年金保険料の追納をした場合としていない場合で、所得税や住民税がどのくらい違ってくるのかについてシミュレーションしてみます。

・既婚者、配偶者は専業主婦(収入なし)

・17歳の子どもを扶養

◆給与・控除関係

・給与総収入額630万円

・源泉徴収税額16万6385円

・各種保険料控除額

-社会保険料控除88万2,673円

-社会保険料控除2(国民年金保険料追納分)20万円

-生命保険料控除4万円

| 所得税の計算に国民年金保険料の追納分を含まない場合 | 所得税の計算に国民年金保険料の追納分を含んだ場合 | ||

|---|---|---|---|

| 給与総収入額 | 630万円 | 630万円 | |

| 給与所得控除後の給与等の金額 | 460万円 | 460万円 | |

| 所 得 控 除 額 |

基礎控除 | 68万円 | 68万円 |

| 配偶者控除 | 38万円 | 38万円 | |

| 扶養控除 | 38万円 | 38万円 | |

| 社会保険料控除 | 88万2,673円 | 88万2,673円 | |

| 社会保険料控除2 (国民年金保険料追納分) |

20万円 | ||

| 生命保険料控除 | 4万円 | 4万円 | |

| 所得控除額合計 | 236万2,673円 | 256万2,673円 | |

| 課税所得額 | 460万円-236万2,673円 =223万7,000円 (1,000円未満切り捨て) |

460万円-256万2,673円 =203万7,000円 (1,000円未満切り捨て) |

|

| 算出所得税額 | 223万7,000円×10%-9万7,500円 =12万6,200円 |

203万7,000円×10%-9万7,500円 =10万6,200円 |

|

| 復興特別所得税反映後の年調年税額 | 12万6,200円×102.1% =12万8,800円 (100円未満切り捨て) |

10万6,200円×102.1% =10万8,400円 (100円未満切り捨て) |

|

| 年調還付額 | 16万6,385円-12万8,800円=3万7,585円 | 16万6,385円-10万8,400円=5万7,985円 | |

この差額である2万400円が国民年金保険料の追納を行った場合と行わなかった場合の所得税額の差になります。

次に、住民税の試算ですが、東京都千代田区を例にして説明します。

| 所得税の計算に国民年金保険料の追納分を含まない場合 | 所得税の計算に国民年金保険料の追納分を含んだ場合 | ||

|---|---|---|---|

| 給与総収入額 | 630万円 | 630万円 | |

| 給与所得控除後の給与等の金額 | 460万円 | 460万円 | |

| 所 得 控 除 額 |

基礎控除 | 43万円 | 43万円 |

| 配偶者控除 | 33万円 | 33万円 | |

| 扶養控除 | 33万円 | 33万円 | |

| 社会保険料控除 | 88万2,673円 | 88万2,673円 | |

| 社会保険料控除2 (国民年金保険料追納分) |

20万円 | ||

| 生命保険料控除 | 2万4,000円 | 2万4,000円 | |

| 所得控除額合計 | 199万6,673円 | 219万6,673円 | |

| 課税総所得金額 | 460万円-199万6,673円=260万3,000円 (1,000円未満切り捨て) |

460万円-219万6,673円=240万3,000円 (1,000円未満切り捨て) |

|

【算出住民税額】

| 年末調整時に国民年金保険料の追納分を含まない場合 | 年末調整時に国民年金保険料の追納分を含んだ場合 | |

|---|---|---|

| 特別区民税(所得割額) | 15万4,600円 | 14万2,600円 |

| 〃 (均等割額) | 3,000円 | 3,000円 |

| 都民税(所得割額) | 10万3,100円 | 9万5,100円 |

| 〃 (均等割額) | 1,000円 | 1,000円 |

| 森林環境税(国税) | 1,000円 | 1,000円 |

| 年税額 | 26万2,700円 | 24万2,700円 |

よって、この差額である2万円が国民年金保険料の追納を行った場合と行わなかった場合の住民税額の差になります。

国民年金の追納分の年末調整の流れや書き方

国民年金保険料を追納した際には、①国民年金保険料控除証明書を受け取る②保険料控除申告書の記入③勤務先への提出の3つの手順で、年末調整で申告を行います。

① 国民年金保険料控除証明書を受け取る

国民年金保険料の追納分について年末調整を行うためには、「国民年金保険料控除証明書」が必要になります。国民年金保険料控除証明書は、国民年金保険料を支払ったことを証明する書類です。年末調整で国民年金保険料の追納分の保険料控除を申告する際は、保険料控除申告書に添付して提出することが求められます。

国民年金保険料控除証明書は、日本年金機構から郵便で届きます。送付される時期は毎年2月ならびに11月で、記載内容は以下のようになっています。

2月送付:前年10月1日から12月31日までの合計額11月送付:1月1日から9月30日までの合計額

このため、毎年10月以降に国民年金保険料の追納を行った場合は、納付の際に受け取った領収書を国民年金保険料控除証明書の代わりとすることができます。領収書は処分しないように大切に保管しておきましょう。

➁ 保険料控除申告書に記入する

追納した国民年金保険料の控除は、「保険料控除申告書」に記入のうえ提出することで申告できます。

保険料控除申告書とは、保険会社と契約して保険料支払いを行っている生命保険や地震保険、個人年金のほか、家族に代わって支払った国民年金保険料や国民健康保険料などについて、控除を申告する書類です。

国民年金保険料を追納した場合も、保険料控除申告書に必要事項を記入して提出することで控除を受けることができます。

国民年金保険料の追納について保険料控除申告書に記入する内容は、その年の支払金額です。添付書類として用意した国民年金保険料控除証明書や領収書を確認しながら、金額を間違えないように記入しましょう。

③ 勤務先に提出する

国民年金保険料控除証明書と保険料控除申告書は、ほかの年末調整で必要な書類と一緒に、勤務先に提出します。指示された期限までの提出が最善ですが、国民年金保険料控除証明書の紛失により再発行を依頼している場合などは、その旨を事前に連絡しておくことも大切です。

会社は、年末調整では基本的にすべての従業員から書類を回収しなければならず、整理や確認に多くの時間を要します。提出が遅れる場合には先に事情を説明しておくことで、その後の処理の負担を少なくすることができます。

国民年金の追納分の年末調整を忘れた場合は?

追納した国民年金保険料の年末調整を忘れた場合、あるいは国民年金保険料控除証明書の再発行が間に合わなかったなどの事情によってできなかった場合には、確定申告を行うことで年末調整の代わりとすることができます。

国民年金保険料の追納分の確定申告のやり方

会社員は年末調整を行うことで、その年の正しい源泉所得税の額が確定します。年末調整は、1年間の正しい所得税額を計算して、毎月の給与や賞与で支払っていた概算の所得税との差額を徴収・還付する手続きです。

しかし、必要な書類が会社の設定した年末調整の締切日に間に合わないなどの事情で、年末調整が期間内に間に合わない場合には、自営業者などと同じように確定申告することで対応することが可能です。

確定申告は医療費控除や、住宅ローン控除を最初に受ける年のほか、年末調整に間に合わなかったとき、なんらかの事情でできなかった場合に行う手続きです。国民年金保険料の追納について年末調整での控除を受けられなかった場合も、確定申告で手続きすることで保険料控除が受けられるようになります。

確定申告のやり方・手続きについては、下記を参考にしてください。

国民年金を追納したら、忘れず年末調整を行おう

免除や納付猶予を受けていた国民年金保険料を追納した場合には、支払った金額のすべてについて、所得税の計算・納付の際に保険料控除を受けることができます。

保険料控除を受けるためには国民年金保険料控除証明書を受け取り、該当する内容を記入した保険料控除申告書と一緒に提出する必要があります。国民年金保険料控除証明書は紛失しないよう、きちんと保管しておくことが大切です。

会社員は、年末調整で申告できるため、忘れずに行いましょう。

よくある質問

国民年金を追納した場合、追納分の年末調整は必要ですか?

国民年金保険料を追納すると支払った全額について保険料控除を受けることができますが、年末調整をしないと控除を受けることはできません。 詳しくはこちらをご覧ください。

追納分の年末調整を忘れた場合、どうすればよいですか?

翌年の2月16日から3月15日までの期間に実施される確定申告で、追納分の国民年金保険料についての保険料控除申告を行います。 詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【記載例付】源泉控除対象配偶者とは?わかりやすく解説

源泉控除対象配偶者には、給与所得者本人の合計所得金額が900万円以下で、合計所得金額が95万円以下の生計を一にする配偶者が該当します。多くの場合、配偶者控除や配偶者特別控除の適用対…

詳しくみる -

# 年末調整業務

社労士が年末調整を行うのは違反?社労士と税理士の業務範囲を解説!

企業の人事労務担当者にとって相談しやすい専門家は、税理士と社労士ではないでしょうか。しかし、社労士と税理士とでは、専門家として行える業務範囲が異なります。 毎年年末に行う重要な業務…

詳しくみる -

# 年末調整業務

年末調整で前職分の源泉徴収票は必要?不要な場合や対処法を解説

会社員の方は毎年、勤務先から源泉徴収票を受け取っていると思います。一般的には、さほど重要な書類とは意識していないかもしれません。しかし、マンションの賃貸契約、金融機関への融資の申込…

詳しくみる -

# 年末調整業務

アルバイトも年末調整は必要?対象者や書き方、注意点など徹底解説

アルバイトにも年末調整は必要? 扶養控除等申告書を提出し、12月末に在籍していれば雇用形態を問わず対象です。 掛け持ちなら主な1社でのみ手続きする 記入するのは手取りではなく額面 …

詳しくみる -

# 年末調整業務

源泉徴収の対象期間とは?源泉徴収票の発行・保管期間を解説

源泉徴収とは、1年に支払われた給与の額や、控除額、保険料などが記載されているものです。源泉徴収の対象期間とは、1月から12月までの12ヶ月のことを指し、年度の扱い(4月から3月)で…

詳しくみる -

# 年末調整業務

給与所得者の扶養控除等(異動)申告書はどこでもらえる?会社・税務署・ダウンロードの方法

給与を受け取っている会社員が年末調整で提出する「給与所得者の扶養控除等(異動)申告書」は、所得税や住民税の計算に欠かせない重要な書類です。しかし、「どこでもらえるの?」「会社からも…

詳しくみる