- 更新日 : 2026年4月10日

通勤手当とは?計算方法と課税範囲について紹介

通勤手当は、諸手当のなかでは最も一般的な手当といえますが、意外に正確な取り扱いは知られていません。計算方法、交通費との違いや、電車やバスではなく、マイカーやタクシー、徒歩で通勤した場合の取り扱いはどうするのか。また、非課税限度額など、課税上の問題もあります。ここでは、知られているようで実はあまり知られていない通勤手当について、詳しく解説していきます。

目次

人件費は総コストの高い割合を占める費目でありながら、多くの企業において「思ったより人件費がかかった」「予算が足りなくなった」といった予実差異が発生し、経営判断の質が損なわれています。

本資料では、人件費の計画がズレてしまう原因を解説した上で、前提辞書とAIを組み合わせてズレを減らすための具体的な方法を紹介します。

通勤手当とは

通勤手当とは、事業主が従業員の通勤にかかる費用の全部、または一部を手当として支払うものです。交通費とはどう違うのでしょうか。また、支給する場合、会社の服務規律である就業規則などに記載する必要はあるのでしょうか。はじめに通勤手当の基本的な知識について解説しましょう。

通勤手当と交通費の違い

通勤手当と紛らわしいものに交通費があります。仕事をするための交通手段に要した費用の支払いという意味では、同じものといえるかもしれません。

帳簿の勘定科目の扱いでは、通勤手当は従業員が会社へ通勤するために支出した費用を表す「通勤費」、交通費は従業員の出張や営業など業務上の移動に要した「旅費交通費」で処理するのが一般的ですが、「旅費交通費」一本で処理することもあります。

大きな違いは、税法上の取り扱いです。

通勤手当は「給与所得」として扱われ、一定の範囲内までは非課税ですが、超えれば所得税が課税されます。一方、交通費は非課税です。

企業は従業員に通勤手当を支払う必要がある?

そもそも通勤手当は、法律的には事業主に支払い義務はありません。支給の有無、支給基準、限度額などは、事業主が作成する就業規則、あるいは就業規則の一部として独立させた賃金規程に定めればよいことになっています。

ただし、労働契約法により、労働契約で従業員と約束した支給額と就業規則などで定めた支給額が異なる場合は、高いほうの通勤手当を支払わなければなりません(法7条)。就業規則などで支払額や支払い基準が明確に定められれば、通勤手当は労働基準法上の「賃金」の一部とみなされます。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

給与計算の「確認作業」を効率化する5つのポイント

給与計算の確認作業をゼロにすることはできませんが、いくつかの工夫により効率化は可能です。

この資料では、給与計算の確認でよくあるお悩みと効率化のポイント、マネーフォワード クラウド給与を導入した場合の活用例をまとめました。

給与規程(ワード)

-e1762740828456.png)

こちらは、給与規程のひな形(テンプレート)です。 ファイルはWord形式ですので、貴社の実情に合わせて編集いただけます。

規程の新規作成や見直しの際のたたき台として、ぜひご活用ください。

給与計算 端数処理ガイドブック

給与計算において端数処理へのルール理解が曖昧だと、計算結果のミスに気づけないことがあります。

本資料では、端数処理の基本ルールをわかりやすくまとめ、実務で参照できるよう具体的な計算例も掲載しています。

給与計算がよくわかるガイド

人事労務を初めて担当される方にも、給与計算や労務管理についてわかりやすく紹介している、必携のガイドです。

複雑なバックオフィス業務に悩まれている方に、ぜひご覧いただきたい入門編の資料となっています。

通勤手当の対象となる通勤手段

どのような交通手段に対して通勤手当を支給するかは、就業規則などで決めることになります。一般的な通勤手段としては、次のものが挙げられるでしょう。

- 公共交通機関(電車、バス等)

- マイカー

- 自転車

- 徒歩

就業規則は事業主側が作成するものですから、公共交通機関に限定することも可能です。いずれにしても、支給対象者が利用する通勤手段を明確にしておくことが大切です。

マイカー通勤における通勤手当の計算方法

マイカー通勤を支給対象とする場合、その計算方法も就業規則のなかでルールを決めておく必要があります。事業主側が独自に決めるため、法律で定められた計算方法があるわけではありません。一般的には、次のいずれかの方法で計算されます。

- ガソリン単価と燃費による計算方法

- 距離による計算方法

ガソリン単価と燃費による計算方法

マイカーによる通勤手当をガソリン単価と燃費で計算する場合、次のような計算式になります。

勤務日数については、公共交通機関の場合の定期代と同じように1カ月の支給額を固定したほうが煩雑になりません。1カ月の平均勤務日数は、次の計算式で出すことができます。

「燃費」とは、ガソリン1Lで何km走行できるのかを数値で表したものです。ガソリン単価を燃費で割ることで、1km当たりのガソリン単価を算出することができます。

距離による計算方法

距離で計算する場合は、次のような計算式になります。

距離単価については、事業所ごとに決めているため、1km当たり10円から15円とバラツキがあるようです。従業員にとって納得のある単価とするのであれば、ガソリン単価と燃費による方法でも計算し、比較してみるのもよいでしょう。

給与計算ミスの発生を防ぐため、雇入れ直後・異動直後などのシーン別に確認すべきポイントをチェックリストとしてまとめました。

起こりやすいミスの傾向についても解説していますので、保存版のガイドとしてぜひ1冊お持ちください。

電車・バスにおける通勤手当の計算方法

公共交通機関を利用する場合は、通勤定期券による運賃相当額を支給するのが一般的です。通勤定期券は、1カ月、3カ月、6カ月の3種類があり、どの期間にするか決めておく必要があります。

回数券を使用する場合の1カ月の計算方法は次のようになります。

また、出勤日数に応じて毎月支給する場合は、次の計算式になります。

以上が、従来の公共交通機関利用による通勤手当の支払い方ですが、今はPASMOやSuicaなどのICカードを使用する人も増えています。

ICカードを使用した場合の計算はどうなる?

PASMOなどのICカードを使用した場合の計算法は、次のようになります。

なお、PiTaPaのように買物の額に応じて電車の運賃が割り引かれるものもあります。通勤手当の不正受給に当たるという声もあり、管理するのも非常に煩雑になるため、ICカードを通勤手当や交通費として利用する場合は、PASMOやSuicaなどに限定することをおすすめします。

また就業規則に「通勤手当の額は公共交通機関を合理的に利用した場合の通勤定期券の額に準ずる」旨を定め、ある程度一律に支給するケースで対応する方法もあります。

自転車や徒歩出社における通勤手当の計算方法

通勤の距離が数km程度であれば、健康を考えて自転車や徒歩で通勤する人もいるでしょう。その場合の通勤手当を支給対象とするかどうかは、やはり就業規則で事業主側が決めることができます。

しかし、通勤手当は非課税限度額があるため、課税されないのであれば、自転車や徒歩であっても通勤手当として支給されるほうが従業員にとっては利益になります。

支給対象とする場合は、片道通勤距離を例えば「2km以上の場合に限る」としたうえで、公平性の観点からマイカー通勤による通勤手当の計算方法で支給するケースが一般的かと思います。

タクシー出社における通勤手当の計算方法

普段の通勤で、タクシー利用に対して通勤手当を支給する会社は極めて少数派といえるでしょう。例外的に、普段、公共交通機関を利用している従業員が緊急業務のために早朝あるいは深夜に利用した場合や、交通機関のストライキの際に利用した場合などに限定し、通勤手当を支給することを就業規則で規定しているケースはあります。

その場合の支給額は、実費相当額とするのが一般的です。

通勤手当の課税は?手段別に紹介

事業所が、従業員に支払う基本給以外の諸手当は、給与所得の一部と考えられるため、基本的に支給額に応じた所得税が発生します。しかし、通勤手当の場合は一定額までは非課税となります。

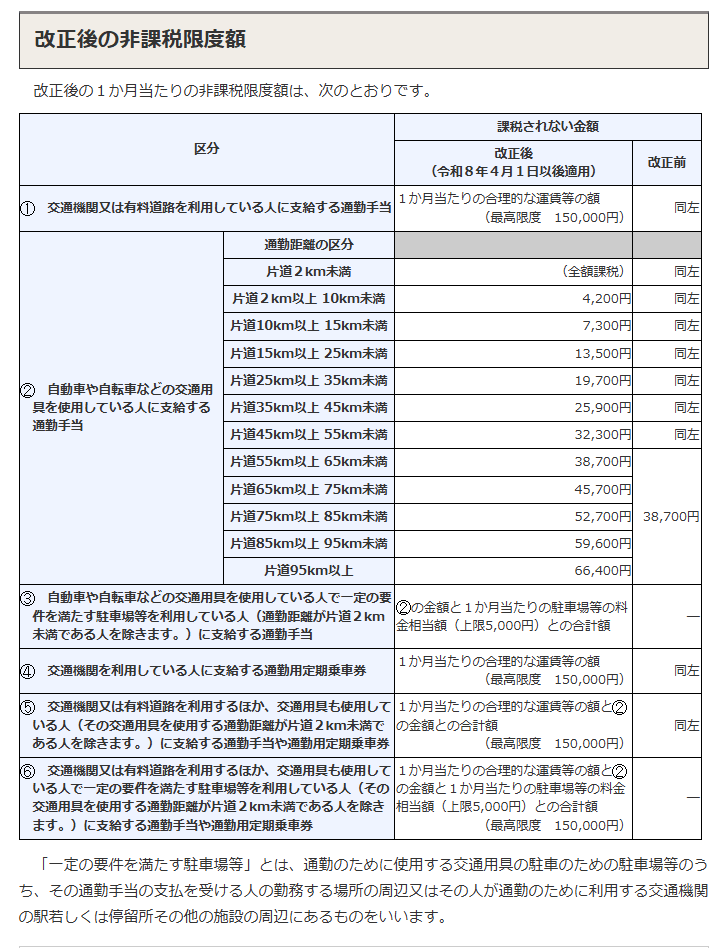

現在の通勤手当の非課税の上限は15万円となっていますが、交通手段によって非課税限度額のルールは異なります。

マイカー通勤の場合

マイカー通勤している従業員の非課税となる1カ月当たりの限度額は、片道の通勤経路に沿った通勤距離に応じて定められています。非課税となる1カ月当たりの限度額の表は、次のようになっています。

引用:通勤手当の非課税限度額の改正について|国税庁

マイカーだけを使用した場合は、通勤に要する往復距離をもとに通勤交通費を算出することになります。

なお、令和8年度税制改正により、一定の要件を満たす駐車場等を利用し、その料金を従業員が負担する場合、駐車場料金相当額(上限5,000円)を上記の非課税限度額に加算できるようになりました。この改正は令和8年4月1日以後に支払われるべき通勤手当から適用されています。

電車・バスの場合

公共交通機関を利用し、最も経済的かつ合理的な経路および方法による通勤手当や通勤定期券などの金額が1カ月当たり15万円を超える場合には、15万円が非課税となる限度額となります。

ここでいう「経済的」とは、基本的にほかの経路と比較して運賃などが低額であること、「合理的」とは、基本的にほかの経路と比較して所要時間が短いことを指すとされています。

事業所によっては、従業員の長距離通勤に対しても通勤手当を支給するケースがあります。例えば新幹線を利用した場合、運賃額は「経済的かつ合理的な方法による金額」に含まれますが、グリーン料金は含まれません。

なお、電車やバスなどのほかにマイカーや自転車なども使って通勤している場合は、次の2つを合計した金額が非課税限度額となります。

- 電車やバスなどの交通機関を利用する場合の1カ月間の通勤定期券などの金額

- マイカーや自転車などを使って通勤する片道の距離で決まっている1カ月当たりの非課税となる限度額

自転車の場合

自転車通勤者の通勤手当も非課税限度額は、マイカー通勤の場合と同じです。前記のマイカー通勤の非課税となる1カ月当たりの限度額の表の通りです。

徒歩の場合

所得税法では、給与所得者が通勤する際に、その通勤に必要な交通機関の利用または交通用具の使用のために支出する費用に充てるものとして、通勤手当に一定の非課税限度額を定めています(法9条)。

こうしたことから、交通機関の利用やマイカー、自転車などの交通用具を一切使用しない徒歩通勤については通勤手当は非課税になりません。

タクシーの場合

前述したように、普段、公共交通機関を利用している従業員が緊急業務で早朝あるいは深夜労働をした場合に利用したり、交通機関のストライキの際に利用した場合などに限定し、例外的に通勤手当を支給するケースはありますが、いずれの場合も課税されません。

緊急業務のためのタクシー通勤の場合は、給与所得ではなく、会社の負担すべき費用の立替払とされ、会社の従業員への支払いは、その立替金の精算として扱われます。

また、交通機関のストライキの場合は、会社の業務遂行のための費用負担になるとされています。

従業員が納得する通勤手当の制度を整えよう

今回は、通勤手当について、計算方法から、交通費との違い、税法上の扱いまで詳しく解説してきました。通勤手当は、あくまでも事業主側が作成するもので、法律的には事業主に支払い義務はありません。しかし、社員のモチベーションを考えた場合、納得性を考慮することが大切です。

見直しが必要であれば、就業規則を改定することも検討してみてはいかがでしょうか。

また、以下のページから通勤手当関係通勤経路確認書のエクセルテンプレートを無料ダウンロードできますので、ぜひご活用ください。

よくある質問

通勤手当と交通費の違いはなんですか?

通勤手当は、一定の範囲内までは非課税ですが、超えれば所得税が課税されます。交通費は非課税です。 詳しくはこちらをご覧ください。

通勤手当の計算方法について教えてください

マイカー、バス・電車などの公共交通機関によって異なります。 詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 給与計算

防府市の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

防府市は、山陽地方に位置し、歴史と自然が豊かな静かな都市です。地元企業が多く存在するこの地域では、給与計算の正確さと効率性が企業運営において重要な役割を果たします。しかし、専門知識…

詳しくみる -

# 給与計算

給与所得の金額の計算方法は?年末調整への対応など例を用いて解説

給与所得は、収入金額から所定の給与所得控除を差し引いた金額として計算されます。正確な計算方法を把握することで、年末調整や確定申告時などの税金トラブルの防止が可能です。 本記事では、…

詳しくみる -

# 給与計算

福岡県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

福岡県内でビジネスを展開する企業にとって、給与計算は従業員の信頼を維持するためにも正確かつ迅速に行う必要があります。しかし、内部で全てを管理するのは時間と労力がかかります。この記事…

詳しくみる -

# 給与計算

鹿児島県の給与計算代行の料金相場・便利なガイド3選!代表的な社労士事務所も

鹿児島県内でビジネスを運営する企業にとって、給与計算は従業員の満足度と企業の信頼性を支える重要な要素です。しかし、複雑な税務処理や社会保険の手続きを自社で管理するのは時間と労力がか…

詳しくみる -

# 給与計算

【テンプレ付】残業代の計算方法とは?月給・時給別の割増率や違法ケースを解説

残業代(割増賃金)は「1時間あたりの基礎賃金 × 割増率 × 残業時間」という計算式で算出されます。これには住宅手当や通勤手当など労働と関連の薄い各種手当は残業の計算から除外されま…

詳しくみる -

# 給与計算

定額減税の給与計算やシミュレーション例をわかりやすく解説

政府の経済政策の一環として、定額減税が導入されることになりました。この制度は、従業員の税負担を軽減し、経済活性化を図るための取り組みです。給与計算の現場では、この定額減税の適用に際…

詳しくみる