- 更新日 : 2025年11月19日

厚生年金基金とは?制度や解散について解説

厚生年金基金とは、企業自らが運用する年金制度です。国が運用している公的年金は、全国民に加入が義務付けられている「国民年金」と、会社員や公務員などが加入する「厚生年金保険」の2階建て方式となっています。厚生年金基金は3階部分に該当する確定給付型の企業年金制度です。当記事では、厚生年金基金の概要を紹介します。

目次

厚生年金基金とは

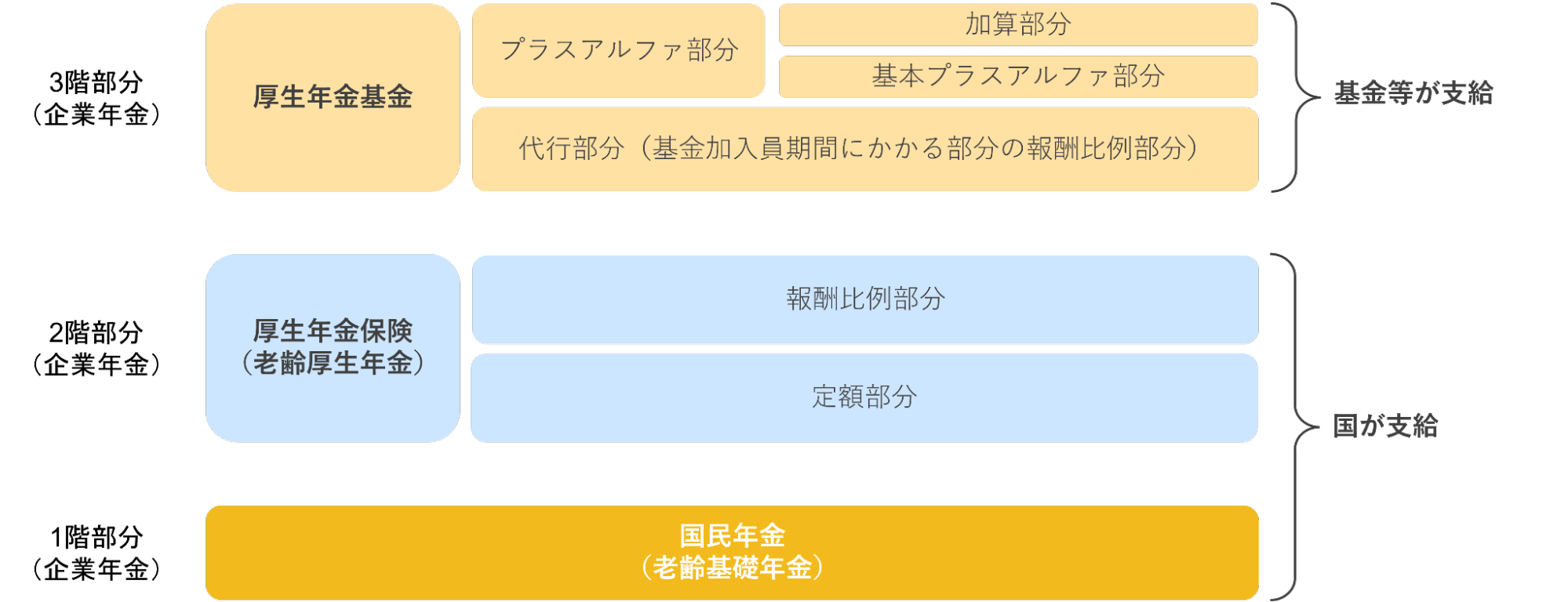

企業年金に分類される「厚生年金基金」は、企業自らが運用する年金制度です。基礎年金である「国民年金」と、会社員や公務員などの被用者年金である「厚生年金保険」は国によって運用されています。日本は国民皆年金制度を採用しているため、20歳以上60歳未満の全国民は公的年金への加入が必須です。日本の公的年金は国民年金と厚生年金保険の2階建て方式になっており、厚生年金基金は3階部分に該当します。

厚生年金保険の加入者が老後に受給できる「老齢厚生年金」は、加入期間に基づく「定額部分」と、保険料納付期間の報酬に比例する「報酬比例部分」に分けて考えることが可能です。厚生年金基金および企業年金連合会は報酬比例部分の支給を国に代行して行っており、基金加入員期間に基づいて基金等が代行して支給している年金給付を「代行部分」と言います。さらに、厚生年金基金では企業独自の加算を行っており、これが「プラスアルファ部分」です。プラスアルファ部分はさらに、代行部分と一体となって給付される「基本プラスアルファ部分」と、退職一時金制度の一部移行などで独自に設計された「加算部分」に分けることができます。

改めて日本の年金制度をまとめると下図の通りです。

参考:厚生年金基金|用語集|企業年金連合会

参考:代行部分|用語集|企業年金連合会

参考:プラスアルファ部分|用語集|企業年金連合会

代行型

厚生年金基金は、給付形態によって「代行型」「加算型」「共済型」の3つの形態に分けられます。代行型は、冒頭で説明した老齢厚生年金における報酬比例部分を一部代行支給する「代行部分」の支給率を高くして、国よりも手厚い給付を受けることができる給付形態です。しかし、代行型には次章で解説する加算型のような加算部分はありません。加算部分がないため、計算方法が老齢厚生年金と同様で分かりやすい反面、退職一時金制度が移行しづらいなどの欠点もあります。

なお、制度改正に伴い1975年8月以降は代行型の厚生年金基金の新規設立は認可されていません。

加算型

加算型は最も多く採用されている給付形態です。加算型の厚生年金基金は、厚生年金保険と同様の方式で設計された「基本部分」と、企業が独自に設計する「加算部分」から成ります。

基本部分は、老齢厚生年金の報酬比例部分を一部代行して支給する「代行部分」と、企業の実績に合わせて一定の割合で加算される「基本プラスアルファ部分」の2つに分けることが可能です。加算部分は、退職一時金制度の一部移行などで企業が独自に設計した年金給付で「加算年金」と呼ばれることもあります。これらをまとめると下図の通りです。

なお、共済型は旧共済組合の年金制度に類した給付設計に基づく給付形態です。最終給与あるいは最終一定期間の平均給与に基づき、代行部分とプラスアルファ部分を一体として算定することから「融合型」とも呼ばれます。

参考:加算型|用語集|企業年金連合会

参考:共済型|用語集|企業年金連合会

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

社会保険・労働保険の手続きガイド ‐入社・退職・異動編‐

入社や退職に伴う社会保険の手続きは多岐にわたり、ミスが許されません。特に厚生年金や健康保険は従業員の将来の給付や医療に直結するため、正確な処理が求められます。

手続きの不備でトラブルになる前に、本資料で社会保険・労働保険の正しい手順や必要書類を確認しておきませんか?

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

健康保険・厚生年金保険 実務ハンドブック

健康保険・厚生年金保険の基本ルールをはじめ、手続きの仕方やよくあるミスへの対処方法について解説した実用的なガイドです。

年間業務スケジュール一覧も掲載しているので、ぜひご活用ください。

社会保険の手続きでよくあるミス 対処方法と防止策10選

社会保険の手続きは、ひとたびミスが生じると適切な対処方法がわからず対応に苦慮するケースが多いものです。

本資料では社会保険手続きでよくあるミスをシーン別に取り上げ、対処方法をステップにわけて解説しています。

厚生年金基金でいくらもらえるのか

厚生年金基金および企業年金連合会から支給される年金は、老齢厚生年金の報酬比例部分の一部である「代行部分」と、企業独自の「プラスアルファ部分」です。

なお、厚生年金基金から支給される代行部分には再評価および物価スライドは含まれません。再評価とは、報酬比例部分の算定基礎となる「平均標準報酬月額」または「平均標準報酬額」を算出する際に、賃金水準の上昇を反映するために一定の率を乗じることを指します。この際に乗じる値が「再評価率」です。さらに、公的年金は消費者物価指数の変動に応じ毎年給付額が改定されます。これが「物価スライド」です。これら再評価・物価スライドに該当する部分は代行部分には含まれず厚生年金保険から支給されるため注意しましょう。

また、上乗せ給付に該当するプラスアルファ部分は「給付現価で代行部分の一定割合まで確保しなければならない」という水準が定められています。プラスアルファ水準は基金の設立時期等に応じて次の通りです。

| 設立時期 | 区分 | 水準 |

|---|---|---|

| 平成17年3月31日以前 | 解散または代行返上の方針を議決した基金 | 1割程度 |

| 平成26年10月1日時点で3割を下回っている基金 | 当該水準 | |

| 上記以外の基金 | 3割程度 | |

| 平成17年4月1日以後 | 5割程度 | |

参考:さ行 再評価|日本年金機構

参考:は行 物価スライド|日本年金機構

参考:基金の性格と基本的な仕組み(設立要件と設立形態、給付形態、給付のプラスアルファ)はどのようなものですか。|企業年金連合会

厚生年金基金の保険料

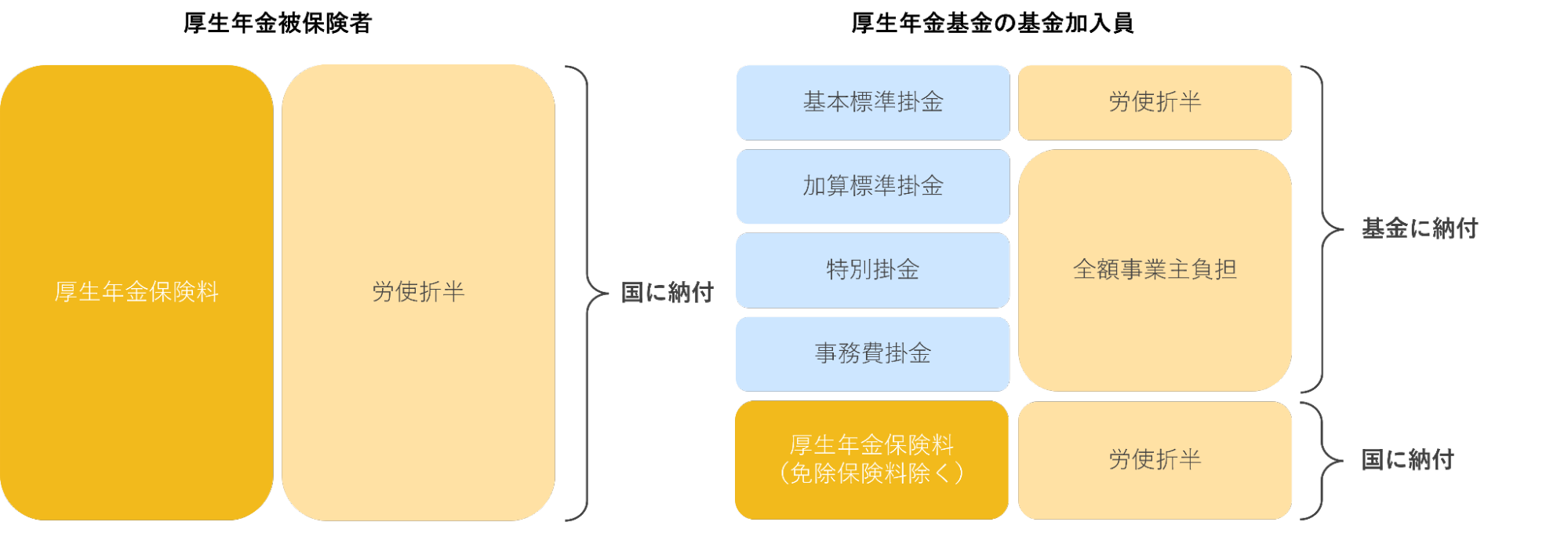

厚生年金基金に加入している基金加入員は、厚生年金保険料と合わせて「基本標準掛金」を納付します。基本標準掛金は労使が折半して納付する掛金で、厚生年金基金における基本部分の原資です。基金加入員の厚生年金保険料は基本標準掛金に基づき免除が認められており、一般の厚生年金被保険者と保険料負担に大きな差が出ないよう配慮されています。免除保険料率は基金ごとに定められており、2.4~5.0%です。一般の厚生年金保険料率は18.3%なので、基金加入員が負担する厚生年金保険料率は13.3~15.9%となります。

掛金には、加算部分の原資に当たる「加算標準掛金」、過去の債務を償却するための「特別掛金」、基金の事業を運営するための「事務費掛金」などがあり、これらの掛金は全額事業主負担です。掛金は厚生年金保険料と同様、算定基礎である標準報酬額に掛金率を乗じて算出されます。掛金の納付先は加入している厚生年金基金です。免除保険料を除いた厚生年金保険料は労使折半で国が所管する日本年金機構に納付します。

参考:厚生年金保険料額表|日本年金機構

参考:免除保険料率|用語集|企業年金連合会

参考:掛金|用語集|企業年金連合会

参考:標準掛金|用語集|企業年金連合会

参考:特別掛金|用語集|企業年金連合会

参考:事務費掛金|用語集|企業年金連合会

厚生年金基金へ加入するには

厚生年金基金への加入は、個人ではなく企業単位で行われます。厚生年金基金に加入することで、年金制度の充実による福利厚生の向上を図ることが可能です。また、基金加入員が負担する掛金は社会保険料控除の対象となり、年末調整や確定申告で一定の所得控除を受けることができます。企業が負担する掛金は全額損金算入が認められるため、税制上の優遇を受けることが可能です。

厚生年金基金に加入するには「単独設立」「連合設立」「総合設立」の3つの方法があります。いずれの方法でも、基金加入員となるべき被保険者の2分の1以上の同意が必要です。被保険者の3分の1以上で組織する労働組合がある場合は、労組の同意を得なければなりません。

参考:基金の性格と基本的な仕組み(設立要件と設立形態、給付形態、給付のプラスアルファ)はどのようなものですか。|企業年金連合会

単独設立

単独設立は、企業が単独で法人を設立して運用する方式です。設立企業の裁量で自由に給付設計できる反面、加入員が1,000人以上必要などの要件があります。なお、設立方式を問わず、年金給付は次の要件を満たすよう設計されていなければなりません。

- 代行給付の水準よりも高いこと

- 不当に差別的な取扱いをしないこと

- 年金財政が安定していること

- 終身年金の割合が一定以上あること

また、基金の設立は厚生労働大臣の認可を受ける必要があり、下記の要件を満たす必要があります。

- 給付の内容その他が基金制度の趣旨にそったものである

- 長期間健全に運営される財政基盤がある

- 設立母体である企業が将来にわたって安定性をもっている

連合設立

連合設立は、特定の主力企業と資本関係・人的関係が緊密である関連会社・企業グループが一体となって法人を設立して運用する方式です。人数要件は単独設立と同様1,000人以上となっています。

総合設立

基金を設立しようとする企業に対し、強い指導統制力を有する組織団体や当該企業で構成されている健康保険組合を中心に、複数の企業が共同で法人を設立して運用する方式です。資本関係の無い同業種または同一地域の企業によって設立される厚生年金基金が該当します。人数要件は基金全体で5,000人以上です。単独では基金を設立することが難しい中小企業なども、加入さえすれば年金制度を提供できるというメリットがあります。

厚生年金基金の加入期間

厚生年金基金の受給要件は基金ごとに異なります。詳しくは次章で紹介しますが、厚生年金基金は現在解散・廃止もしくは新制度への移行が進んでおり、制度変更時の選択によっても要件や手続き方法が異なるため注意が必要です。

一般的には、3年以上在籍し、老齢年金の受給要件を満たす前に退職した場合は一時金が支給されます。10年もしくは15年以上在籍した場合は、老齢年金を受給することが可能です。

なお、解散や中途脱退などで厚生年金基金から企業年金連合会に原資を移換した場合は、加入期間は定められておらず、公的年金の受給要件である10年を満たしている必要はありません。ここまで説明した通り、厚生年金基金は代行部分とプラスアルファ部分に分かれており、プラスアルファ部分に当たる「代行加算年金」については厚生年金基金制度がある企業に1ヶ月以上勤めていれば、終身にわたり受給することが可能です。一方、受給する年金が「代行年金」である場合は、老齢厚生年金の受給資格を満たしている必要があります。

代行年金とは、厚生年金基金制度の事実上の廃止を定めた「改正厚生年金保険法」が施行された平成26年4月1日よりも前に解散した厚生年金基金に加入していた基金加入員に企業年金連合会から支給される年金給付です。また、平成26年4月1日より前に基金を中途脱退した基金加入員に企業年金連合会から支給される年金給付を「基本年金」といいます。

| 退職時期 | 基金 | 要件 |

|---|---|---|

| 定年退職 | 存続 | ●基金から老齢年金を受給 ●選択一時金を受け取ることも可能 |

| 解散 | ●基金解散時に企業年金連合会へ原資を移換した場合は連合会より老齢年金を受給 ●解散時に分配金を受け取った場合は、年金給付は無いので手続き不要 ●その他の企業年金へ原資を移換した場合はそれぞれの企業年金から老齢年金を受給 |

|

| 中途退職 | 存続 | ●加入期間が3年未満で退職した場合 ➤厚生年金基金からの給付はない場合がほとんど ➤代行部分を受給するには公的年金の受給開始時期になったら手続きが必要 ➤平成26年3月31日以前に退職した場合は企業年金連合会で手続きする(基本年金) ➤平成26年4月1日以降に退職した場合は各厚生年金基金で手続きする ●3年以上10年または15年未満で退職した場合 ➤厚生年金基金から脱退一時金を受け取れる ➤脱退時に一時金を受け取らずに企業年金連合会へ移換することも可能(基本加算年金もしくは通算企業年金) ➤個人型確定拠出年金やその他の企業年金に移換することも可能 ➤代行部分を受給するには公的年金の受給開始時期になったら手続きが必要 ➤平成26年3月31日以前に退職した場合は企業年金連合会で手続きする(基本年金) ➤平成26年4月1日以降に退職した場合は各厚生年金基金で手続きする ●10年または15年以上で退職した場合 ➤加算年金も受給することが可能 ➤加算部分相当額の脱退一時金を選択することも可能 |

| 解散 | 厚生年金基金が解散した場合は、厚生年金保険の代行部分は国が所管する日本年金機構または企業年金連合会から受給可能です。加算部分などの残余財産は分配金として加入員に配分されます。 ●基金が解散、廃止となった場合 ➤分配金を一時金として受け取り可能 ➤分配金を受け取らずに企業年金連合会へ移換することも可能(代行加算年金もしくは通算企業年金) ➤個人型確定拠出年金やその他の企業年金に移換することも可能 ➤代行部分を受給するには公的年金の受給開始時期になったら手続きが必要 ➤平成26年3月31日以前に解散した場合は企業年金連合会で手続きする(代行年金) ➤平成26年4月1日以降に解散した場合は所管の年金事務所で手続きする ●確定給付企業年金や確定拠出年金などの新制度へ移行した場合 ➤平成26年3月31日以前に解散した場合は、新制度に加え企業年金連合会に代行部分の請求手続きをする ➤平成26年4月1日以降に解散した場合は、代行部分は日本年金機構から支給されるため、手続きは新制度でのみ行う |

参考:あなたの企業年金、お忘れではありませんか?|企業年金のしくみ|企業年金連合会

参考:企業年金連合会が行う給付の種類|企業年金制度と通算年金|企業年金連合会

参考:基本年金|用語集|企業年金連合会

参考:代行年金|用語集|企業年金連合会

厚生年金基金の解散

前章でも説明した通り、厚生年金基金は現在、実質的に解散・廃止が進められています。1966年に制度がスタートした厚生年金基金は、バブル景気とともに加入者が増加し、一時は厚生年金加入者の3分の1を占めていました。しかし、バブルの崩壊に伴って資産の運用状況が悪化し、代行部分の給付に必要な財源が不足する「代行割れ」が社会問題となります。そのため、平成26年4月1日に「改正厚生年金保険法」が施行され、厚生年金基金は事実上の廃止となりました。施行日以降は新設が認められず、5年の猶予期間の間に他の年金制度への移行が求められたのです。5年後以降は、定められた基準を満たさない基金については厚生労働大臣が解散命令を発動することが認められています。

参考:厚生労働省関係の主な制度変更(平成26年4月)について|厚生労働省

中途脱退者への給付

厚生年金基金解散時には、基金加入員は以下の3つから対応を選択することになります。

-

- 一時金を受け取る

在職時に納付した掛金を一時金として受け取ることができます。

-

- 企業年金連合会へ移換する

原資を企業年金連合会へ移換することで、老後に代行年金や代行加算年金を受給することができます。なお、改正厚生年金保険法施行後に基金が解散した場合、残余財産分配金の移換のみが可能で、代行部分は連合会へ引き継がれないので注意が必要です。平成26年4月1日以降は国が所管する日本年金機構から代行部分が支給されます。

-

- 新制度へ移換する

確定給付企業年金(DB)や、企業型確定拠出年金(DC)・個人型確定拠出年金(iDeCo)などの新制度に原資を移換することも可能です。これらに移換されるのはプラスアルファ部分のみで、代行部分は国に返上されます。代行返上が行われると、代行部分は日本年金機構から支給されるようになるので注意しましょう。

参考:2 中途脱退者等について|企業年金連合会の平成26年4月以降の事業等について|企業年金連合会

厚生年金基金|事業主にとってのメリット

メリット1:退職金の準備として有効

会社の経営者にとって、「従業員の退職金をどうするか?」は頭の痛い問題のひとつ。その原資を自社のみで準備することは、昨今の厳しい経済状況のなかでますます困難になっていると言えます。厚生年金基金に加入していれば、基金独自の上乗せ給付を退職金の資金として活用することができます。

メリット2:税制上の優遇が受けられる

厚生年金基金へ拠出する掛金のうち、会社(事業主)が負担する部分は、法人税上その全額が損金として扱われ、税制面での実質負担が軽くなります。

メリット3:役員も加入できる

厚生年金基金では「厚生年金保険の被保険者であること」が加入員の対象となります。厚生年金保険では、労務の対象として報酬を得ている場合は、会社社長や役員も被保険者になれるため、基金にも加入することができます。

メリット4:優秀な人材の確保や定着につながる

厚生年金基金は退職後の年金給付だけでなく、現役の加入員に対する結婚祝金や死亡弔慰金、住宅資金の融資などさまざまな福祉事業が充実しています(事業内容は各基金の規約により異なります)。

基金に加入することで企業のイメージアップや従業員のモチベーション向上を図ることができ、優秀な人材の確保や定着につながります。

厚生年金基金|従業員にとってのメリット

メリット5:負担増はないのにより多く年金が受けられる

厚生年金基金に加入しても、一般的に従業員の負担増はありません。基金の掛金のうち、従業員は厚生年金保険料の代行部分を会社と折半負担し、代行部分を除く残りの厚生年金保険料の従業員負担分を納付します。結果として、基金に加入していない会社の厚生年金保険料と負担は同じ額になります。

一方で、基金独自の「プラスアルファ部分」が増額された年金給付を受けられるため、公的年金のみの受給者よりも有利です。

メリット6:年金の受給要件が公的年金よりも緩やか

公的年金の受給資格は、被保険者期間が原則10年以上となっていします。厚生年金基金の場合、老齢基礎年金の支給要件を満たしていなくても、加入員である期間が1カ月以上なら、厚生年金の受給開始年齢から加入員として掛金を納めた期間に相当する年金が支給されます。

メリット7:加算部分の年金が終身支給される

厚生年金基金からの年金給付は終身支給されます。加算部分については、基金によって要件が異なる場合もありますが、受給者が受給から10年未満で亡くなった場合、残りの年金相当額が一時金として遺族に支払われる場合がほとんどです。

メリット8:加算部分は失業給付との調整がない場合が多い

公的年金を受けている60歳以上の人が65歳未満で雇用保険の失業給付受給の際は、その期間中の年金の支給は全額支給停止されます。一方、厚生年金基金の加算部分は支給停止の対象にならない場合が一般的です(各基金の規約に基づきます)。

厚生年金基金の制度を理解し適切に受給しよう

厚生年金基金について解説しました。法改正によって厚生年金基金は解散・廃止が進められていますが、旧制度で基金に加入していた人も多いことでしょう。厚生年金基金の受給要件は基金ごとに異なっており、解散時の選択によっても要件が異なります。代行部分とプラスアルファ部分に分けて考え、それぞれどの機関から支給されるのかを正確に把握しておくことが大切です。公的年金の受給開始時にスムーズに手続きできるよう、当記事を参考に理解を深め適切に受給できるよう準備しておきましょう。

よくある質問

厚生年金基金とはなんですか?

企業自らが運用する年金制度で、1階部分に該当する国民年金、2階部分に該当する厚生年金保険に加えて、厚生年金基金は3階部分に該当します。詳しくはこちらをご覧ください。

厚生年金基金に新規加入可能ですか?

法改正によって厚生年金基金の新設は認められていません。今後は新制度である確定給付企業年金(DB)・企業型確定拠出年金(DC)・個人型確定拠出年金(iDeCo)などに加入しましょう。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

労災認定とは?基準・保険給付の金額・会社が被るデメリット4つを解説

労災認定とは、労働災害によって発生した怪我や病気に対して、労災保険の認定を受けることです。対象の従業員が申請し、要件を満たしていれば各種の保険給付を受け取れる仕組みになっています。…

詳しくみる -

# 社会保険業務

標準報酬月額に賞与は含まない?含まれる場合や計算方法を解説

給与からは、毎月健康保険料や厚生年金保険料といった社会保険料が天引きされています。この保険料額の計算において重要となるのが、標準報酬月額です。 当記事では、標準報酬月額と賞与の関係…

詳しくみる -

# 社会保険業務

国民年金基金とは?国民年金との違いやメリットを紹介!

年金制度として、国民年金、厚生年金があることは、多くの方がご存知かと思います。では、国民年金基金とはなんでしょうか。自営業者、サラリーマンなど、すべての国民が関係するものなのでしょ…

詳しくみる -

# 社会保険業務

介護保険の利用限度額と負担軽減措置

介護サービスを利用した時の介護保険の自己負担額(注1)は、原則として1割(注2)となりますが、居宅サービスについては要介護度に応じた「支給限度基準額」が定められており、居宅サービス…

詳しくみる -

# 社会保険業務

社会保険手続きの電子申請(e-Gov)が義務化!対象や申請方法について解説!

2020年4月より特定の法人を対象として、社会保険と労働保険の一部の手続きにおいて電子申請(e-Gov)を行うことが義務化されました。申請は、「e-Govサイト」「外部連携APIに…

詳しくみる -

# 社会保険業務

月額変更届(随時改定)は1等級差の場合は提出が必要?提出基準や手続き方法を解説

給与が変動した際に、月額変更届(随時改定)は1等級差でも提出しなければならないのかと疑問に思う方は多いでしょう。社会保険の標準報酬月額は、給与の変化に応じて見直されますが、すべての…

詳しくみる