- 更新日 : 2026年6月26日

年末調整における扶養控除とは?扶養親族の条件や控除額、必要な手続きまで解説!

19歳以上23歳未満は「特定扶養親族」に該当し、控除額は63万円です。

- そ所得要件:扶養親族の年収が136万円以下(令和8年分以後)

- 控除額:年齢区分により38万円〜63万円(特定扶養親族は63万円)

- 手続き:扶養控除等申告書を最初の給与支払日前日までに提出

子どもの年収が136万円以下(令和8年分以後)であることが条件です。

毎年の年末調整時に、「扶養する」「扶養控除」という言葉をよく耳にしませんか。「扶養」には「養う」という意味があります。例えば、ある会社員に大学生の子どもがいて、その子どもの生活費を負担している場合、扶養しているということになります。

今回は、この扶養や年末調整における扶養控除、必要な手続きなどについて解説します。

※本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

年末調整における扶養控除とは?

扶養控除とは、納税者本人に扶養している親族がいる場合に受けることができる所得控除のことです。

親族を扶養している納税者本人の経済的負担を軽減するために設けられている制度で、扶養親族一人につき、あらかじめ決められた扶養控除を受けられます。ただし、配偶者に関しては配偶者控除の対象になるため、扶養控除の対象にはなりません。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

扶養親族となる条件は?

扶養親族とするには、その年の12月31日の時点で以下の条件のすべてに該当していないといけません。

配偶者以外の親族である

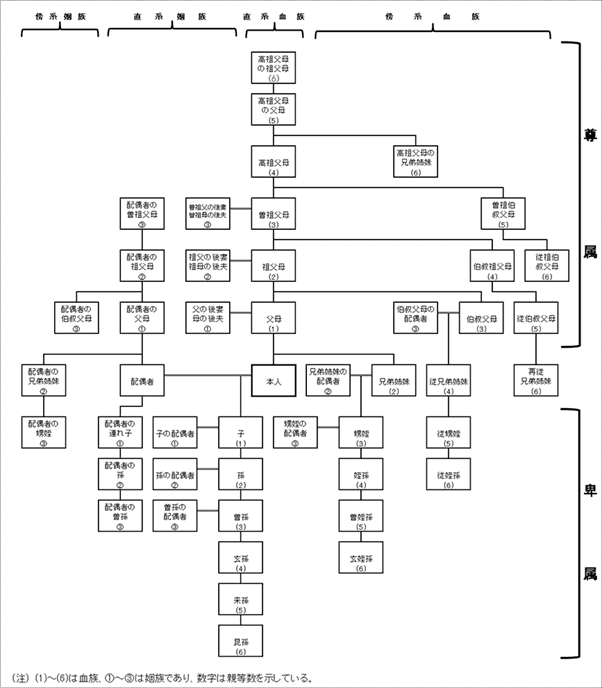

配偶者は、配偶者控除の対象になるため、扶養控除の対象になる扶養親族には含まれません。配偶者以外の親族で扶養親族になることができる人は、6親等以内の血族ならびに3親等以内の姻族です。

「血族」とは、納税者本人の親族のことで、「姻族」とは、納税者の配偶者の親族のことをいいます。家系図を描くと分かりやすく親等を数えることができるでしょう。例えば、両親や子どもは1親等、兄弟姉妹・祖父母・孫は2親等です。

誰が血族、姻族に該当するかは以下を参考にしてください。

引用:No.1180 扶養控除 (Q8「親族」の範囲)|国税庁

16歳以上である

扶養控除の対象である「控除対象扶養親族」については、「扶養親族のうち、その年12月31日現在の年齢が16歳以上の人」という条件があります。

平成22年までは16歳未満でも扶養控除を受けることができましたが、平成23年度から「子ども手当の支給等に関する特別措置法」が施行された関係で、扶養控除を受けることができなくなりました。

同一生計である

同一生計とは、「日常の生活の資を共にする」という意味ですが、必ずしも同居して生活費を共有している必要はなく、納税者自身の収入で生活費を維持している親族であれば、同居していなくても問題ありません。

例えば、以下の場合は、別居していても「同一生計」であるといえます。

- 納税者本人の単身赴任や納税者の子どもが遠方の大学への入学により別居中の親族に常に仕送りを行っている場合

- 納税者が病気のため入院中の親族の療養費や生活費を常に負担している場合

国外居住の親族の場合

納税者本人に国外で居住している親族がいて、その親族を年末調整の扶養親族としたい場合は、下記の書類を会社に提出または提示する必要があります。

- 当該者が親族であることを確認できる親族関係書類

(当該者が30歳以上70歳未満で、留学などにより国内に住所ならびに居所を有しない親族である場合は、親族関係書類にプラスして留学ビザなどの書類) - 送金関係書類または38万円送金書類※

※38万円送金書類とは、納税者本人から国外居住親族に対して、その年の支払金額の合計額が38万円以上であることを証明する書類のことをいいます。

参考:非居住者である親族について扶養控除等の適用を受ける方へ|国税庁、「非居住者である親族について扶養控除等の適用を受ける方へ」

合計所得金額が62万円以下(令和8年分以後)

年末調整の扶養控除の対象となる親族は、無収入の人に限りません。令和8年分以後は合計所得金額が62万円以下(令和7年分までは58万円以下)なら、扶養親族となります。

この場合の「所得」とは、実際に得た収入金額とは一致しません。税法上での所得とは、収入から所得控除などの必要経費を差し引きした金額を指すからです。必要経費は、所得の種類別によって異なります。

1.パート・アルバイトの場合「年収136万円以下(令和8年分以後)」

パート・アルバイトは、提供した労働の対価として給与を支払われる労働者のことです。

給与所得は、「収入 - 給与所得控除額(最低ライン74万円)」で求められるため、年収が136万円以下の場合は、「136万円 - 74万円 = 62万円」により、62万円以下となり、合計所得金額62万円以下の条件を満たします。

※令和7年度税制改正により、令和7年12月に行う年末調整以降の所得税における配偶者の合計所得金額が48万円から58万円に引き上げられました。給与所得控除も55万円から65万円に引き上げられたため、給与収入換算は65万円+58万円=123万円に引き上げられています。

さらに、令和8年度税制改正により、合計所得金額の要件が58万円から62万円に、給与所得控除の最低保障額が65万円から74万円に引き上げられる予定です。これにより給与収入換算では136万円(74万円+62万円)が新たな目安となります。

なお、令和8年度の引き上げ分は、令和8年中の月次源泉徴収には反映されず、年末調整で精算される点にご注意ください。改訂された源泉徴収税額表を使った月次源泉徴収は令和9年1月以降の適用となります。個人住民税への反映は令和9年度分以後となります。

2.年金受給者の場合「65歳を境に計算法が異なる」

ここでいう年金とは、国民年金・厚生年金などの公的年金等をいいます。

公的年金等を受給した場合の所得金額は、「年金の受給額 - 公的年金等控除額」で求められますが、公的年金等控除額の最低額は、以下のように65歳を境にして異なります。

- 65歳以上:110万円

- 65歳未満:60万円

この金額に62万円を加えた金額が、扶養控除を受けることができる年金受給額のボーダーラインとなります。扶養している親族の収入が年金しかない場合に、年金額が172万円以下の65歳以上または年金額が122万円以下の65歳未満であれば、扶養控除が受けられます。

青色申告者の事業専従者ではない

親族が青色申告の事業専従者の場合、その年を通じて一回も給与の支払いを受けていない場合、または、白色申告者の事業専従者ではない場合も、扶養親族となる条件になります。

扶養親族が年度の途中で亡くなった場合

所得税法上第85条によると、「扶養親族に該当するかどうかの判定は、その年の12月31日の現況による」ことになっています。しかし、条文のただし書きで、「納税者本人がその年の12月31日にすでに死亡している場合は、当該死亡時の現況による」とあります。

よって、納税者が死亡時点で扶養親族に該当していれば、その年分は扶養控除を受けることが可能です。

参考:e-Gov検索|所得税法

扶養控除の金額は?

扶養控除の金額については、年齢によって以下のような区分に分類されます。また、区分によって、控除額も異なります。区分ごとの説明と共に控除額も確認してください。

| 年齢 | 区分 | 控除額 | |

|---|---|---|---|

| 16歳以上19歳未満 | 控除対象扶養親族 | 38万円 | |

| 19歳以上23歳未満 | 特定扶養親族 | 63万円 | |

| 23歳以上70歳未満 | 控除対象扶養親族 | 38万円 | |

| 70歳以上 | 老人扶養親族 | 同居老親等 以外の人 |

48万円 |

| 同居老親等 | 58万円 | ||

一般の扶養親族(一般の控除対象扶養親族)

扶養親族のうち、その年の12月31日時点において年齢が16歳以上の人のことをいいます。ただし、19歳以上23歳未満の場合は後述の特定扶養親族となります。

特定扶養親族

扶養親族のうち、その年の12月31日時点において年齢が19歳以上23歳未満の人のことをいいます。

老人扶養親族

扶養親族のうち、その年の12月31日時点において年齢が70歳以上の人のことをいいます。

同居老親等

老人扶養親族のうち、納税者本人やその配偶者の直系尊属で、納税者本人や配偶者と同居している人のことをいいます。

同居しているかしていないかの判断は、その年の12月31日時点で判定します。

参考:専門用語集|国税庁

年末調整における扶養控除の手続きは?

年末調整において、扶養控除の手続きを行うためには、「給与所得者の扶養控除等(異動)申告書」(以後「扶養控除等申告書」)が必要になります。

年末調整を行う従業員は、この扶養控除等申告書を、その年の最初の給与を受け取る日の前日までに会社に提出します。その後、年の途中で扶養親族の増減など、扶養控除等申告書の内容に変更が出た場合は、その都度、扶養控除等申告書を提出してください。

年末調整の際には、扶養控除等申告書の内容から、扶養控除、障害者控除などの扶養控除等の額、ならびに、年調年税額の計算時に使用する扶養親族の人数を把握します。

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和8年分 給与所得者の扶養控除等(異動)申告書」

年末調整に必要な扶養控除等申告書の書き方

ここでは、年末調整時に提出が必要となる扶養控除等申告書の記入方法について解説していきます。

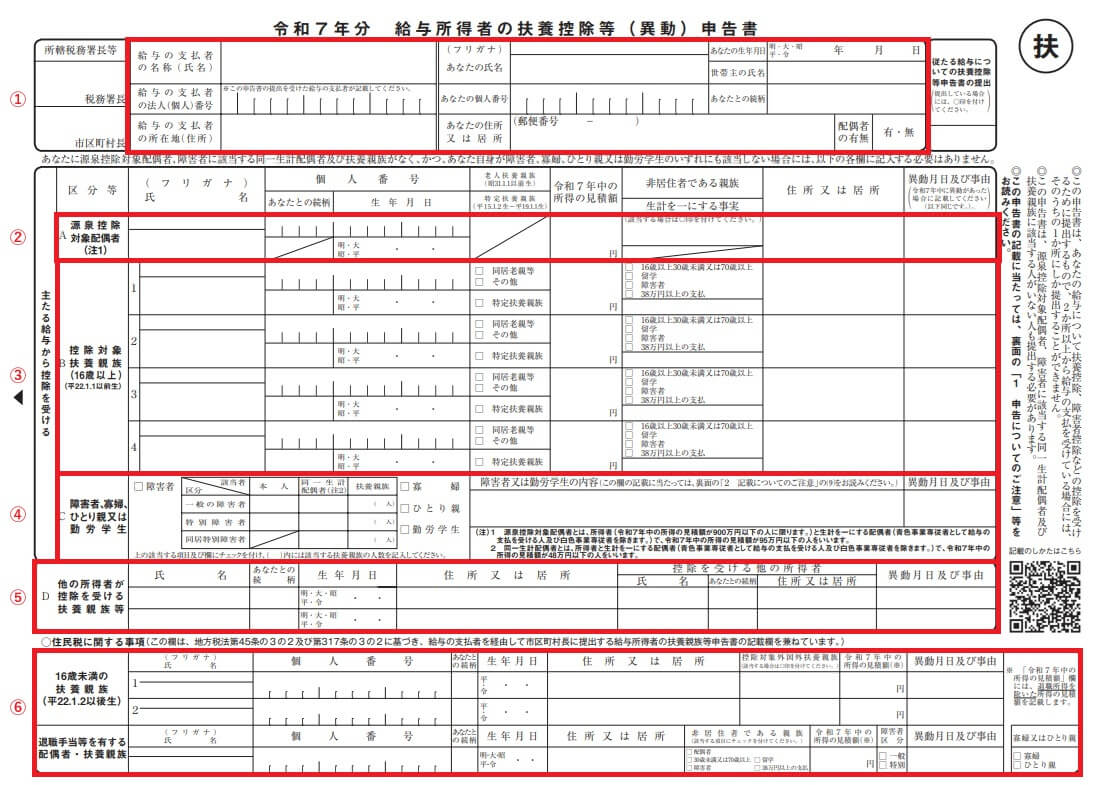

給与所得者の扶養控除等(異動)申告書の必要項目

出典:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

申告書の内容は、上記の①~⑥に分かれています。

②源泉控除対象配偶者

③源泉控除対象親族(16歳以上)

④障害者、寡婦、ひとり親または勤労学生

⑤他の所得者が控除を受ける扶養親族等

⑥16歳未満の扶養親族

自分に家族がいない、もしくは、家族に該当者がいない場合には、①のみ記入し、年末調整まで待たずに「給与所得者の扶養控除等(異動)申告書」を提出しましょう。

年末調整時期に重なると年末調整のやり直しといった面倒な事態にもなりかねませんので、とにかくすぐに担当者に知らせるようにします。

自分の家族に該当者がいる場合には、1.を記入したうえで該当する項目を記入して提出します。扶養控除等(異動)申告書について詳しく知りたい方は、こちらの記事もご確認ください。

給与所得者の扶養控除等(異動)申告書の書き方

給与所得者の扶養控除等(異動)申告書の書き方は、次の通りです。なお、数字に関しては令和8年税制改正を反映したものを使用しています。実際の記入に際しては、最新となる様式の注意に従ってください。

①基本情報

給与支払者と給与所得者本人の情報について記入してください。

「給与の支払者の名称(氏名)」「給与の支払者の所在地」は、給与所得者本人が記入しても問題ありません。また、「給与支払者の法人(個人)番号」「あなたの個人番号」は原則として記入しますが、給与支払者が従業員やその配偶者、扶養親族のマイナンバーに関する帳簿を管理していれば省略できます。

なお給与支払者が法人の場合は、法人番号を記載した状態で給与所得者に渡しても問題ありません。

②源泉控除対象配偶者

配偶者控除の対象となる配偶者について記載してください。

ただし、控除を受ける所得者の見積額が900万円を超える場合は、源泉控除対象配偶者には該当しませんので注意してください。

また、合計所得見積金額が62万円超133万円以下の場合は、配偶者特別控除の対象配偶者となるため、別途「給与所得者の配偶者控除等申告書」の提出が必要になります。

③源泉控除対象親族

源泉控除対象親族に該当する扶養親族がいる場合に記入します。

源泉控除対象親族の範囲は、以下の通りです。

- 控除対象扶養親族

- 生計を一にする親族のうち年齢19歳以上23歳未満(その年の12月31日時点)で合計所得金額が62万円超100万円以下の人(配偶者や事業専従者など一定の人を除く)

控除対象扶養親族とは、一定の非居住者を除く16歳以上の扶養親族を指します。また、扶養親族が70歳以上の老人扶養親族の場合や、19歳以上23歳未満の特定扶養親族、特定親族に該当する場合には該当する項目をチェックします。

④障害者、寡婦、ひとり親または勤労学生

障害者欄は、本人、同一生計配偶者、扶養親族に障害者がいる場合に記入してください。

寡婦欄は、本人の所得見積額が500万円以下(給与所得のみの場合は収入額が6,777,778円以下)で、かつ事実上婚姻関係と同様と認められる人がおらず、次のいずれかに該当する人が記入してください。

- 夫と離婚後に婚姻しておらず、扶養親族を有する人

- 夫と死別後に婚姻していない人、または夫が生死不明な人

ひとり親欄は、本人の所得見積額が500万円以下で、かつ事実上婚姻関係と同様と認められる人がおらず、次のすべてに該当する人が記入してください。

- 現在、婚姻していない人、または、配偶者の生死不明な人

- 本人と生計を一にする子(他の人の同一生計配偶者・扶養親族になっておらず、所得額が62万円以下以下の子に限る)を有する人

勤労学生欄は次のすべてに該当する人が記入する欄です。

⑤他の所得者が控除を受ける扶養親族等

納税者の同一生計内に複数の所得者がいる場合に、納税者の扶養親族等を他の所得者の扶養親族等としたり、その生計内の扶養親族等を分けて控除を受けたりする場合に記入してください。

⑥16歳未満の扶養親族

扶養親族のうち16歳未満の人について記載してください。

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和7年分 給与所得者の扶養控除等(異動)申告書」

給与所得者の扶養控除等(異動)申告書の提出方法

給与所得者の扶養控除等(異動)申告書に必要な項目を記入し、会社に提出してください。提出時期は、該当の年の最初の給与支払日の前日までです。中途入社の場合は、入社後最初の給与支払日の前日までに提出してください。

提出した同年中に変更があった場合には、その変更日後、最初の給与支払日の前日までに変更内容を記載した申告書を会社に提出しましょう。

扶養親族と扶養控除の違いについて確認しましょう

扶養親族であったとしても必ずしも扶養控除の対象ではないということに注意して、正しい年末調整申告ができるように、事前に自身の扶養関係についても確認しておきましょう。

よくある質問

年末調整における扶養控除とは?

扶養控除とは、納税者本人に扶養する親族がいる場合に受けられる所得控除のことです。 親族を養う納税者の経済的負担を軽減するための制度で、対象者一人につきあらかじめ決められた扶養控除を受けることができます。詳しくはこちらをご覧ください。

扶養控除の対象となる扶養親族とは?

扶養控除の対象となる扶養親族は、その年の12月31日時点において16歳以上である扶養親族になります。16歳未満の扶養親族は、現在、児童手当の対象になっているため、扶養控除の対象からは除外されています。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【2026年】年末調整の配偶者控除とは?書き方や条件、年収の壁をわかりやすく

年末調整で配偶者の収入欄には何を書けばよいのでしょうか。 記入するのは額面の年収ではなく、給与所得控除を差し引いた「所得金額」です。 申告書には年収でなく所得(年収-給与所得控除)…

詳しくみる -

# 年末調整業務

年末調整の見積額をざっくり出すには?正しい計算や判断基準を徹底解説

年末調整の書類には、その年の所得が確定していない段階で「本年中の合計所得金額の見積額」や「給与収入見込み額」を記入する必要があります。この見積額をざっくりとした計算で申告して本当に…

詳しくみる -

# 年末調整業務

年末調整で申請できない控除は?確定申告が必要なケースを解説

年末調整で所得税が還付になり、12月の給料が楽しみという方も多いのではないでしょうか。1年間に生じた収入や支出によって、「控除」を受けられると聞いたことがあるかもしれません。控除に…

詳しくみる -

# 年末調整業務

家賃補助は源泉徴収票に反映される?課税・非課税の仕組みや導入時の注意点を解説

家賃補助は源泉徴収票に反映される? 現金支給の家賃補助は給与所得として扱われ、源泉徴収票の「支払金額」に含まれます。 現金支給は所得税・住民税の課税対象 標準報酬月額に反映され社会…

詳しくみる -

# 年末調整業務

国民年金保険料控除証明書を出さないとどうなる?税金への影響と対処法を解説

年末調整や確定申告の時期になると、手元にあるはずの書類が見当たらないことはよくある話です。特に「社会保険料(国民年金保険料)控除証明書」は、ハガキで届くため紛失しやすく、提出を忘れ…

詳しくみる -

# 年末調整業務

住宅借入金等特別控除申告書はいつ届く?時期と届かない場合の対応

「給与所得者の住宅借入金等特別控除申告書」が届く時期は、控除1年目と2年目以降で異なります。1年目は確定申告のため届かず、2年目以降は初年度の確定申告後の10月下旬頃に税務署からま…

詳しくみる