- 更新日 : 2026年5月22日

【図解】厚生年金とは?受給額の早見表や計算方法をわかりやすく解説

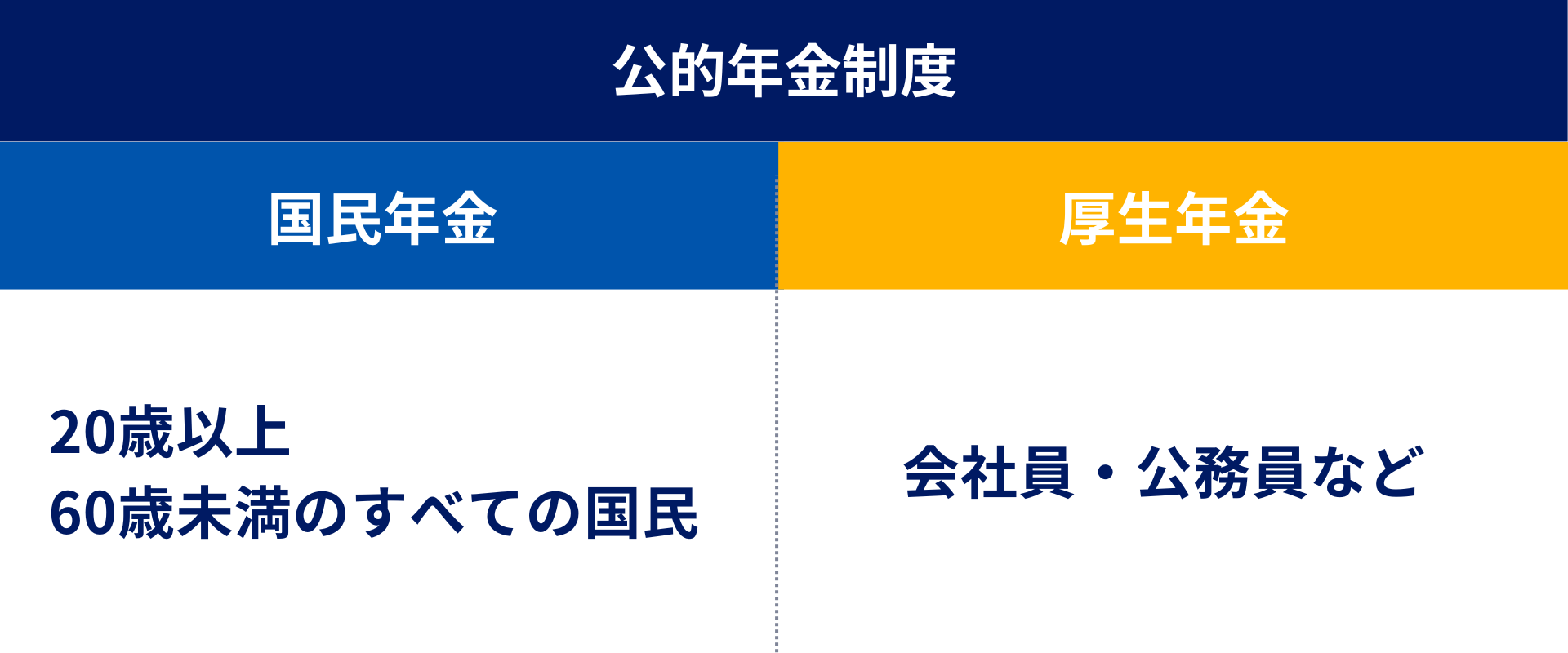

厚生年金(厚生年金保険)は、会社などに勤務している人が加入する年金です。日本の公的年金には2種類あり、20歳以上60歳未満のすべての人が加入する「国民年金(基礎年金)」と、「厚生年金」の2階建てになっています。

厚生年金の年金額(受給額)は、働いていた際に得た総賃金によって異なりますが、総賃金が高いほど高くなります。ただし、厚生年金は現役時に得た賃金に比例して増えますが、国民年金(基礎年金)は、納付期間が同じであれば、賃金の多寡によらず定額です。そのため、現役時の賃金水準ほど、年金額のほうは差がつかない仕組みとなっています。

この記事では、厚生年金の仕組みや受給額、計算方法などについてわかりやすく紹介します。

厚生年金(厚生年金保険)とは

厚生年金保険(厚生年金)とは、サラリーマンなどのように会社で働く方々が加入する公的年金制度です。

パートやアルバイトとして働く人も、「1週間の所定労働時間」と「1カ月の所定労働日数」が正社員やフルタイムの従業員の3/4以上である場合には、厚生年金に加入することとなります。

※加入条件については、こちらの見出しで紹介しています。

国民年金との違い

日本の公的年金には、国民年金と厚生年金があり、国民年金は日本に住んでいる20歳以上60歳未満のすべての国民が加入する年金制度です。

国民年金は、個人事業主などのようにサラリーマン以外の方が加入する制度というイメージがあるためか、厚生年金保険とまったく別の制度と思っている方も多いです。

実はサラリーマンなどの厚生年金保険の被保険者も国民年金に加入しています。

ベースとなる年金は国民すべて同じであるため、国民年金は「基礎年金」とも呼ばれます。

年金の3階建てとは

日本の年金制度は「3階建て」の構造で理解するとわかりやすいです。

- 1階部分:国民年金(20歳以上60歳未満のすべての国民)

- 2階部分:厚生年金

- 3階部分:企業年金や個人型確定拠出年金(iDeCo)など

※1・2階部分を合わせて「公的年金」と呼ぶ

厚生年金とは、基礎部分となる国民年金の上乗せ部分として機能する制度です。その性質から、年金制度の「2階部分」とも呼ばれています。厚生年金に加入するからといって、国民年金から脱退するわけでなく、上乗せされるわけです。

つまり、サラリーマンなどの場合は、国民年金(基礎年金)に加えて厚生年金保険が上乗せされており、将来受け取る年金の金額が厚めになっています。

厚生年金基金との違い

「厚生年金基金」は、企業年金に分類される、企業自らが運用する年金制度です。厚生年金基金は3階部分に該当します。

厚生年金保険の加入者が老後に受給できるのが「老齢厚生年金」です。厚生年金基金および企業年金連合会は、老齢厚生年金の一部(報酬比例部分)の支給を国に代行して行っており、加えて各企業独自の上乗せ給付を行う制度となっています。

※法改正により、平成26年4月1日以降、厚生年金基金の新規設立は認められなくなりました。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

社会保険・労働保険の手続きガイド ‐入社・退職・異動編‐

入社や退職に伴う社会保険の手続きは多岐にわたり、ミスが許されません。特に厚生年金や健康保険は従業員の将来の給付や医療に直結するため、正確な処理が求められます。

手続きの不備でトラブルになる前に、本資料で社会保険・労働保険の正しい手順や必要書類を確認しておきませんか?

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

高齢者の社保手続き総まとめ

高齢の従業員を雇い続けるとき、厚生年金・健康保険・介護保険は年齢ごとに区切りが異なり、給与計算ミスの原因になりがちです。

本資料では、保険料徴収の区切りや70歳到達時の届出、社会保険の適用拡大までを早見表とFAQで整理しています。

社会保険の手続きでよくあるミス 対処方法と防止策10選

社会保険の手続きは、ひとたびミスが生じると適切な対処方法がわからず対応に苦慮するケースが多いものです。

本資料では社会保険手続きでよくあるミスをシーン別に取り上げ、対処方法をステップにわけて解説しています。

厚生年金保険の保険料負担

厚生年金保険料は使用者と従業員が折半で負担することになっています。例えば、厚生年金保険料が40,000円の場合には、使用者が20,000円を負担するため、従業員は20,000円の負担で済むのです。

なお、厚生年金保険の被保険者の国民年金(基礎年金)の保険料は、厚生年金保険制度から国民年金制度へ拠出される仕組みとなっており、厚生年金保険の被保険者は個別に国民年金の保険料を納める必要はありません。

厚生年金はいくらもらえる?受給額について

厚生年金は、原則として65歳から受け取れ、生涯支給が続きます。

2025年12月に厚生労働省年金局が発表したデータでは、国民年金の老齢年金受給者の平均的な年金の月額は、2024年度末では59,000円となっています。また、厚生年金保険(第1号)の老齢年金受給者の平均的な年金の月額は、151,000円(基礎年金月額を含む)となっています。

出典:令和6年度 厚生年金保険・国民年金事業の概況|厚生労働省年金局

これらのデータを見ると、厚生年金保険の受給者の平均年金月額が国民年金の2.5倍以上になっており、厚生年金保険の加入の有無によって年金の格差が大きいことがわかるでしょう。

厚生年金保険は、給与の額によって年金保険料が異なり、結果として受給額に大きな差が生まれ、支給額も個人毎に異なります。したがって、高い給与の人は、将来高額の年金を受け取れるのです。

厚生年金の受給額の早見表

※年収、標準報酬月額は平均値です。個人と仮定した計算で、加給年金は含まれません。

「老齢厚生年金」とは厚生年金から支給される老齢年金のことで、「老齢基礎年金」とは国民年金による老齢年金のことです。

例えば、年収500万円で40年間年金保険料を納付した場合、老齢基礎年金約78万円と老齢厚生年金約110万円を合計し、年間約188万円支給されることになります。1ヶ月あたりの支給額を計算すると、約15万6,000円です。

受給額早見表

| 保険料納付済期間 | 老齢厚生年金 | + | 老齢基礎年金 | ||

|---|---|---|---|---|---|

| 年収700万円 | 年収500万円 | 年収300万円 | 収入関係なし | ||

| 標準報酬月額

58.3万 |

標準報酬月額

41.7万 |

標準報酬月額

25万 |

|||

| 40年 | 約153万円 | 約110万円 | 約66万円 | 約78万円 | |

| 30年 | 約115万円 | 約82万円 | 約49万円 | 約58万円 | |

| 20年 | 約77万円 | 約55万円 | 約33万円 | 約39万円 | |

| 10年 | 約38万円 | 約27万円 | 約16万円 | 約19万円 | |

厚生年金は何年払えば満額もらえる?

厚生年金の場合は、満額という概念がありません。厚生年金は、年収と加入期間に応じて受給額が決まるので、納めた金額が多いほど(勤務年数が長いほど)、もらえる年金額も増えます。(ただし標準報酬月額には上限があります)

一方で、国民年金の場合は、40年間(480カ月)払えば満額となります。20歳から保険料の徴収が始まって、60歳まですべての保険料を納付したのであれば、満額の老齢基礎年金が受給できます。

iDeCoに加入すると厚生年金が減る?

個人型拠出年金(iDeCo)に加入しても、厚生年金の受給金額は減りません。

iDeCoの掛金は、給料からの天引きではなく、貯金などの個人資産から拠出する仕組みです。つまり、収入の額は変化せず、厚生年金には影響しません。

ただし、個人型拠出年金(iDeCo)ではなく、「企業型確定拠出年金(企業型DC)」の場合は、企業が毎月一定額の掛金を支払い、社員が運用する仕組みです。月々の厚生年金の保険料が減る分、将来の厚生年金の受給額も減る可能性があるので覚えておきましょう。(一般的に、掛金が多いほど受給額の減少幅も大きくなります)

厚生年金の加入条件は?

厚生年金保険の加入条件は、下記の通りです。

- 「適用事業所」と呼ばれる厚生年金保険に加入している企業に、

- 常時使用されている、

- 70歳未満のすべての方

※適用事業所の説明は、こちらの見出しをご覧ください。

「常時使用」の条件を満たす方は、正社員のほか、正社員に近い働き方をしているパートやアルバイトなどが該当します。

したがって、外国人であっても、条件に該当すれば、厚生年金保険に加入しなければなりません。また、試用期間中であっても、加入条件を満たせば入社初日から加入義務があります。

厚生年金保険の被保険者とならないケース

パートやアルバイトなどのように労働時間が短い従業員や日雇など臨時的・一時的に働く方は厚生年金保険の被保険者にならないケースがあります。

① パート・アルバイトなど労働時間が短い従業員

パートやアルバイトなどのように労働時間が短い従業員でも、「週の所定労働時間」および「月の所定労働日数」が通常使用される労働者(正社員)の4分の3以上である場合、厚生年金に加入し、被保険者となります。

ただし、この基準を満たさない場合でも、以下の条件をすべて満たす場合は加入対象となります。 2024年10月の法改正により、従業員数51人以上の企業まで対象が拡大されました。

- 週の所定労働時間が20時間以上

- 所定内賃金が月額8.8万円以上

- 2カ月を超える雇用の見込みがある

- 学生ではない

- 従業員数51人以上の企業(または労使合意がある企業)

上記の社会保険の適用拡大により厚生年金保険の被保険者となる条件については、日本年金機構のホームページで詳しく解説されていますので、詳しく知りたい方は参考にするとよいでしょう。

参考:短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構

② 日雇などの臨時的・一時的に働く労働者

以下の条件に該当する場合には厚生年金保険の被保険者とはなりません。ただし、一定期間を超えて雇用されると「常時使用される従業員」とみなされ、被保険者になることがあるため注意しましょう。

- 日々雇い入れられる人

1カ月を超えて引き続き使用されるようになった場合は、その日から被保険者となる - 2カ月以内の期間を定めて使用される人

所定の期間を超えて引き続き使用されるようになった場合は、その日から被保険者となる(※) - 所在地が一定しない事業所に使用される人

いかなる場合も被保険者とならない - 季節的業務(4カ月以内)に使用される人

継続して4カ月を超える予定で使用される場合は、当初から被保険者となる - 臨時的事業の事業所(6カ月以内)に使用される人

継続して6カ月を超える予定で使用される場合は、当初から被保険者となる

※令和4年10月以降、当初の雇用期間が2カ月以内であっても、当該期間を超えて雇用されることが見込まれる場合は、契約当初から健康保険・厚生年金保険に加入となります。

厚生年金の保険料の計算方法

厚生年金保険の保険料は、毎月の保険料や年金額を計算する際に用いる「標準報酬月額」と、賞与を1,000円未満の端数を切り捨てて計算した「標準賞与額」の2つから計算します。

標準報酬月額による保険料の計算方法

毎月の給与に対する厚生年金の保険料は、以下の計算式で算出します。

厚生年金の保険料率(18.3%)は固定されており、会社と従業員で折半するため、従業員の負担率は9.15%です。

厚生年金保険の標準報酬月額は、給与の額に応じて第1級(8万8千円)から第32級(65万円)まで32等級に区分されています。

例えば、月給20万円の人の場合、第14級の195,000円~210,000円の範囲内となり、標準報酬月額は200,000円となります。また保険料は以下のようになります。

- 全体保険料:200,000円 × 18.3% = 36,600円

- 本人負担分:18,300円

- 会社負担分:18,300円

からの厚生年金保険料額表(令和7年度版).png)

引用:令和2年9月分(10月納付分)からの厚生年金保険料額表(令和7年度版)|日本年金機構

標準報酬月額の決定方法には以下の4つがあります。

- 資格取得時決定:入社時に決定する

- 定時決定:毎年4・5・6月の給与平均をもとに決定し、9月から適用する

- 随時改定:昇給や降給などで固定的報酬が大きく変動したときに見直しをする

- 産前産後休業終了時改定など:育児休業等から復職後に報酬変動があった場合に見直す

標準賞与額による保険料の計算方法

賞与(ボーナス)に対する保険料の計算式は、以下のとおりです。

それぞれの賞与の1,000円未満の端数を切り捨てて計算した標準賞与額に厚生年金保険料率(2023年10月現在18.3%)を乗じて計算し、労使折半して負担します。

標準賞与額は、賞与、期末手当、決算賞与のような労働の対価として一時的に支給されるものであり、名称を問わず年3回まで支給されるものが対象です(年4回以上は通常の給与扱い)。

なお、1回の賞与額が150万円を超える場合には、150万円が標準賞与額の上限となります。

厚生年金に加入する適用事業所の種類

従業員が厚生年金保険に加入する適用事業所には、主に「強制適用事業所」「任意適用事業所」「特定適用事業所」「任意特定適用事業所」の4種類があります。

① 強制適用事業所

以下の事業所は強制適用事業所と呼ばれ、必ず厚生年金保険に加入しなければなりません。

- 常時従業員を1人以上雇用しているすべての法人の事業所

- 適用業種に該当し、常時従業員を5人以上雇用する個人事業所

法人の場合は、役員であっても「法人から報酬を得て使用される者」として扱われるため厚生年金保険の被保険者となります。代表者1人であっても厚生年金保険に加入しなければなりません。

また、個人事業所でも従業員5人以上で強制適用となりますが、飲食業・理美容業・農林水産業などの一部業種(非適用業種)は除かれます。

- 農林・水産・畜産業

- 接客娯楽業(飲食店・旅館・理容業など)

- 宗務業(寺社・寺院など)

※士業(弁護士・税理士・社会保険労務士など)の個人事務所は、2022年10月以降、適用業種に追加されており、5人以上の場合は強制適用となります。

参考:健康保険・厚生年金保険の適用事業所における適用業種(士業)の追加(令和4年10月施行)|日本年金機構

② 任意適用事業所

強制適用事業所に該当しなくても、任意適用事業所となることで厚生年金保険に加入できます。

任意適用事業所として認められるには、厚生年金保険の適用事業所になることに半数以上の従業員が同意し、厚生労働大臣の認可を受けることが必要です。

認可されれば、同意しなかった人も含めて全員が加入することになります。

③ 特定適用事業所、④任意特定適用事業所(社会保険の適用拡大)

「特定適用事業所」とは、パート・アルバイトなどの短時間労働者への社会保険加入が義務付けられている企業のことです。

2024年10月以降、厚生年金保険の被保険者数が常時51人以上の企業はすべて特定適用事業所となっています。 これにより、従業員数51人〜100人規模の中小企業においても、週20時間以上働くパートタイマーなどが新たに加入対象となっています。

参考:短時間労働者に対する健康保険・厚生年金保険の適用拡大のご案内|日本年金機構

厚生年金の種類とは?

厚生年金からは主に、老齢厚生年金・障害厚生年金・遺族厚生年金の3種類が支給されます。

老齢厚生年金

老齢厚生年金とは、厚生年金から支給される老齢年金のことです。会社員や公務員など、厚生年金に加入していたことのある人に支給されます。

いわゆる、普段よく使われる「厚生年金」という用語は、この老齢厚生年金を指すことが多いです。

障害厚生年金

障害年金(障害基礎年金と障害厚生年金)は、病気・けがによって生活や仕事が制限されるようになった場合に、受け取れる年金です。

障害基礎年金(1級・2級)に上乗せして支給されるほか、障害状態が比較的軽い3級の場合でも厚生年金独自の手厚い給付があります。また、障害手当金(一時金)の制度もあります。

また、初診日の前日において、次のいずれかの要件を満たしていることが必要となります。

- 初診日のある月の前々月までの公的年金の加入期間の3分の2以上の期間で、保険料が納付または免除されていること

- 初診日において65歳未満であり、初診日のある月の前々月までの1年間に保険料の未納がないこと

出典:障害年金|日本年金機構

遺族厚生年金

遺族厚生年金とは、厚生年金保険の被保険者中または被保険者であった方が亡くなった際に、その方が生計維持をしていた遺族が受け取れる年金です。

国民年金の「遺族基礎年金」は原則として「子のある配偶者または子」が対象ですが、遺族厚生年金は子のない配偶者や父母なども対象になり得ます。

遺族厚生年金の受給対象者は、下記の優先順となります。

- 子どものいる配偶者

- 子ども(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方。)

- 子どものいない配偶者

- 父母

- 孫(18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方。)

- 祖父母

※諸条件あり

出典:遺族厚生年金(受給要件・対象者・年金額)|日本年金機構

厚生年金の受給資格期間と受給開始年齢は?

年金は受給できる年齢が来ても請求しなければもらうことはできません。

ここでは受給年齢が到来することによって支給される老齢厚生年金の手続きや必要書類について解説します。

受給資格期間とは

受給資格期間とは老齢基礎年金を受給するために最低限必要な期間のことです。老齢年金を受け取るためには、国民年金や厚生年金の加入期間を合わせて10年以上の「受給資格期間」が必要です。

そして、老齢厚生年金を受給するためには、この10年の期間を満たし、かつ、厚生年金保険の被保険者期間が1カ月以上あることが必要です。

受給開始年齢とは

老齢厚生年金の受給開始年齢は原則として65歳です。

ただし、60歳から65歳になるまでの間で月数に応じて年金額が減額される「繰上げ受給」(受給額は減額)や、66歳から75歳までの間で遅らせて受け取る「繰下げ受給」(受給額は増額)も選択ができます。

自分自身のライフプランに合わせた柔軟な受け取り方ができる制度です。

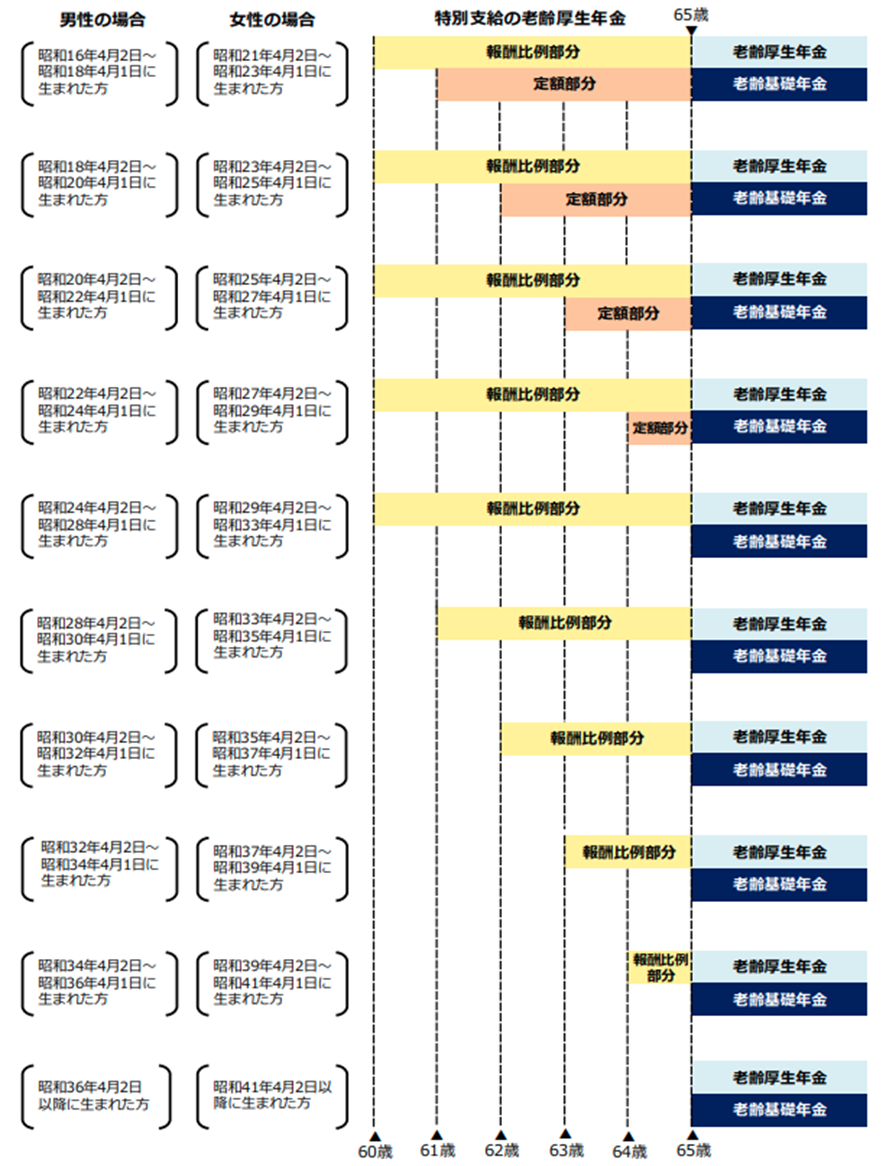

特別支給の老齢厚生年金について

以前は60歳から年金が支給されていましたが、支給開始年齢を65歳へ引き上げる経過措置として「特別支給の老齢厚生年金」という制度があります。

男性は昭和36年4月1日以前生まれ、女性は昭和41年4月1日以前生まれの方が対象で、65歳になる前に年金を受け取ることができます。

「特別支給の老齢厚生年金」は65歳まで支給される期間限定の有期年金であり、65歳になると通常の老齢厚生年金と基礎年金の2階建て年金に切り替わります。

「特別支給の老齢厚生年金」と通常の老齢厚生年金の支給開始年齢の関係は以下の図のようになります。

厚生年金を受給するための手続きと必要書類

年金は必ず自分で「請求」の手続きをする必要があります。年金の手続きをすると年金証書が日本年金機構から送られてきます。年金証書が届いたら2カ月〜3カ月で指定した口座に最初の年金が振り込まれるのが一般的です。

ただし、働いて厚生年金保険に加入しながら厚生年金を受給する方は、厚生年金が全額または一部支給停止になることがあります。自身の年金がいくら支給されるのかを手続きの際に年金事務所で相談することをおすすめします。

手続きの流れ

受給開始年齢(65歳など)の3カ月前に、日本年金機構から「年金請求書」が届きます。

年金請求書といっしょに送られてくる「年金の請求手続きのご案内」をよく読んで、必要書類を準備しましょう。

なお、日本年金機構から送られてくる年金請求書には、基礎年金番号・氏名・生年月日・性別・住所・年金加入記録があらかじめ印字されています。特に年金記録に間違いがないかをよく確認しましょう。

厚生年金保険の加入歴に間違いがある場合、加入資格期間の10年を満たすのに年金請求書が送られて来ない場合には、お近くの年金事務所で事前に相談し、調べてもらうことをおすすめします。

必要事項を記入し、戸籍謄本などの必要書類を添えて、誕生日の前日以降に年金事務所へ提出します。 受給開始年齢になる前に手続きをすることはできません。

審査が完了すると「年金証書」が届き、その1〜2カ月後に最初の年金が振り込まれます。

手続きに必要な書類

年金の受給手続きに必要な書類には以下のものがあります。戸籍謄(抄)本や住民票などは、原則として受給権発生日以降に交付されたもの(交付から6カ月間有効)が必要です。老齢厚生年金を受給するために必要となる主な書類について見ていきましょう。

- 年金請求書(郵送されてきたもの)

- 戸籍謄本、戸籍抄本、戸籍の記載事項証明、住民票、住民票の記載事項証明書のうちいずれか1つ(日本年金機構にマイナンバーが登録されている場合や年金請求書にマイナンバーを記載した場合は不要)

- 年金を受給する通帳やキャッシュカード(コピー可)

本人の厚生年金保険の加入期間が20年以上あり、65歳未満の配偶者や18歳到達後の3月31日までの子どもがいる場合

- 戸籍謄本

- 世帯全員の住民票の写し(マイナンバーを記載することで省略可)

- 配偶者の収入確認書類(マイナンバーを記載することで省略可)

所得証明書、課税証明書、非課税証明書など - 子どもの収入確認書類(マイナンバーを記載することで省略可)

学生証、在学証明書など(義務教育期間中は不要)

本人の厚生年金保険の加入期間が20年未満であり、配偶者の厚生年金保険(共済年金を含む)の加入期間が20年以上ある場合

- 戸籍謄本

- 世帯全員の住民票の写し(マイナンバーを記載することで省略可)

- 請求者の収入確認書類(マイナンバーを記載することで省略可)

- 所得証明書、課税証明書、非課税証明書など

- 年金手帳など(基礎年金番号に統一されていない年金手帳や記録がある場合)

- 合算対象期間を証明する書類(受給資格期間を満たしていない場合)

- 雇用保険被保険者証(雇用保険に加入したことがある場合)

- 年金証書(配偶者の分を含み、他の公的年金を受給している場合)

- 配偶者の基礎年金番号通知書など

- 医師の診断書など(障害の状態が1級または2級に該当する子どもがいる場合)

必要書類は加給年金の有無など請求する方の状況によって異なります。

また、特別支給の老齢厚生年金を受給している方が65歳で老齢厚生年金を受け取る場合には、誕生日月までにはがき形式の年金請求書が送られてきますので、簡単に手続きすることが可能です。

厚生年金と国民年金の切り替え方法

退職や就職に伴い、年金の切り替え手続きが必要になる場合があります。

①厚生年金から国民年金に切り替えたい場合、②国民年金から厚生年金に切り替えたい場合の、対応方法は下記の通りです。

- 住所地の市区役所または町村役場で、第1号被保険者の加入の手続きを行います。(原則、退職日の翌日から14日以内)

- 基礎年金番号通知書または年金手帳、退職を証明する書類(離職票など)などが必要です。

- 厚生年金への加入手続きは就職先の会社が行うため、この場合は自分で切り替え手続きを行う必要はありません。

- 厚生年金に加入した日をもって国民年金の資格が喪失となります。

- 国民年金保険料を前納していた場合でも、保険料還付の案内が年金機構から届き、手続きを済ませれば、保険料も戻ってきます。

厚生年金保険の未加入事業所への調査と罰則

年金事務所では未加入事業所の調査を常時行っており、未加入の企業に対して指導を実施しています。これに違反をすれば、保険料を追徴されるだけではなく、「6カ月以下の拘禁刑または50万円以下の罰金」が科される可能性もあります。

法人の場合は、たとえ社長1人であっても厚生年金保険の加入は義務です。

また、2024年10月の適用拡大により、従業員51人以上の企業ではパート・アルバイトの加入漏れがないよう、特に注意が必要です。

厚生年金保険は将来の生活における支え

公的年金制度のひとつである厚生年金保険は、将来の生活の支えとなる大切なものであることが理解できたと思います。2階建ての仕組みになっている厚生年金保険は、従業員のみが負担しているのではなく、会社も負担するものです。

将来の生活を支える大切な厚生年金保険の基本的な仕組みを理解することは、自身のライフプランを立てる際にも役立つでしょう。

よくある質問

厚生年金とは何ですか?

厚生年金保険とは、サラリーマンなどのように会社で働く方々が加入する公的年金です。詳しくはこちらをご覧ください。

厚生年金と国民年金はどう違いますか?

厚生年金保険は、国民年金に上乗せされる「2階部分」の年金です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

労災とは?パート勤務のケガや病気も対象?条件や給付金をわかりやすく紹介

労災保険は、正社員だけでなく、パートやアルバイトといった雇用形態に関わらず、働くすべての人を対象とした重要な社会保険制度です。この記事では、労災保険の仕組みから、どのような場面で使…

詳しくみる -

# 社会保険業務

雇用保険適用事業所番号とは?必要なケースや取得・確認方法を解説

雇用保険適用事業所番号とは、雇用保険に加入している企業に対して割り当てられる番号です。ハローワークで雇用保険に関連する手続きを行う際に雇用保険適用事業所番号が必要になります。 従業…

詳しくみる -

# 社会保険業務

3号保険者とは?人事担当者が知るべき加入要件と年収の壁対策を解説

3号保険者(国民年金第3号被保険者)とは? 3号保険者は、会社員等に扶養され保険料負担なく基礎年金資格を得る配偶者。 原則20〜60歳の被扶養配偶者 年収130万円未満が基準 届出…

詳しくみる -

# 社会保険業務

労災の遺族年金とは?受給条件・金額・手続きをわかりやすく解説

勤務中の事故や通勤途中の災害によって、突然大切な家族を失ってしまうことは誰にとっても想像したくない出来事です。しかし、そんなときに遺されたご遺族の生活を支える仕組みとして、「労災保…

詳しくみる -

# 社会保険業務

新卒で雇用保険被保険者証は受け取れる?発行条件や必要なタイミングを解説

新卒の入社手続きで「雇用保険被保険者証」という言葉を初めて聞く方も多いでしょう。雇用保険の加入を証明する大切な書類の1つで、転職時や教育給付金の申請手続きを行う際に、提出を求められ…

詳しくみる -

# 社会保険業務

【記入例付き】初回の育児休業給付金支給申請書の書き方は?提出の流れや添付書類も解説

育児休業給付金支給申請書の準備に不安を感じている方も多いのではないでしょうか。特に初回の申請は、聞き慣れない書類も多く、どこから手をつけて良いか迷うかもしれません。 この記事では、…

詳しくみる