- 更新日 : 2025年12月8日

年末調整での社会保険料控除を解説!控除対象や計算方法を紹介

会社の担当者は、年末調整が終了した際、源泉徴収票を作成します。その源泉徴収票にある社会保険料控除の金額は、会社が従業員に給与を支払う際に控除した社会保険料だけではありません。

今回は、年末調整での社会保険料控除の種類、適用される対象者などのほかに、社会保険料控除申告書と、それに関わる源泉徴収票の書き方について解説します。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

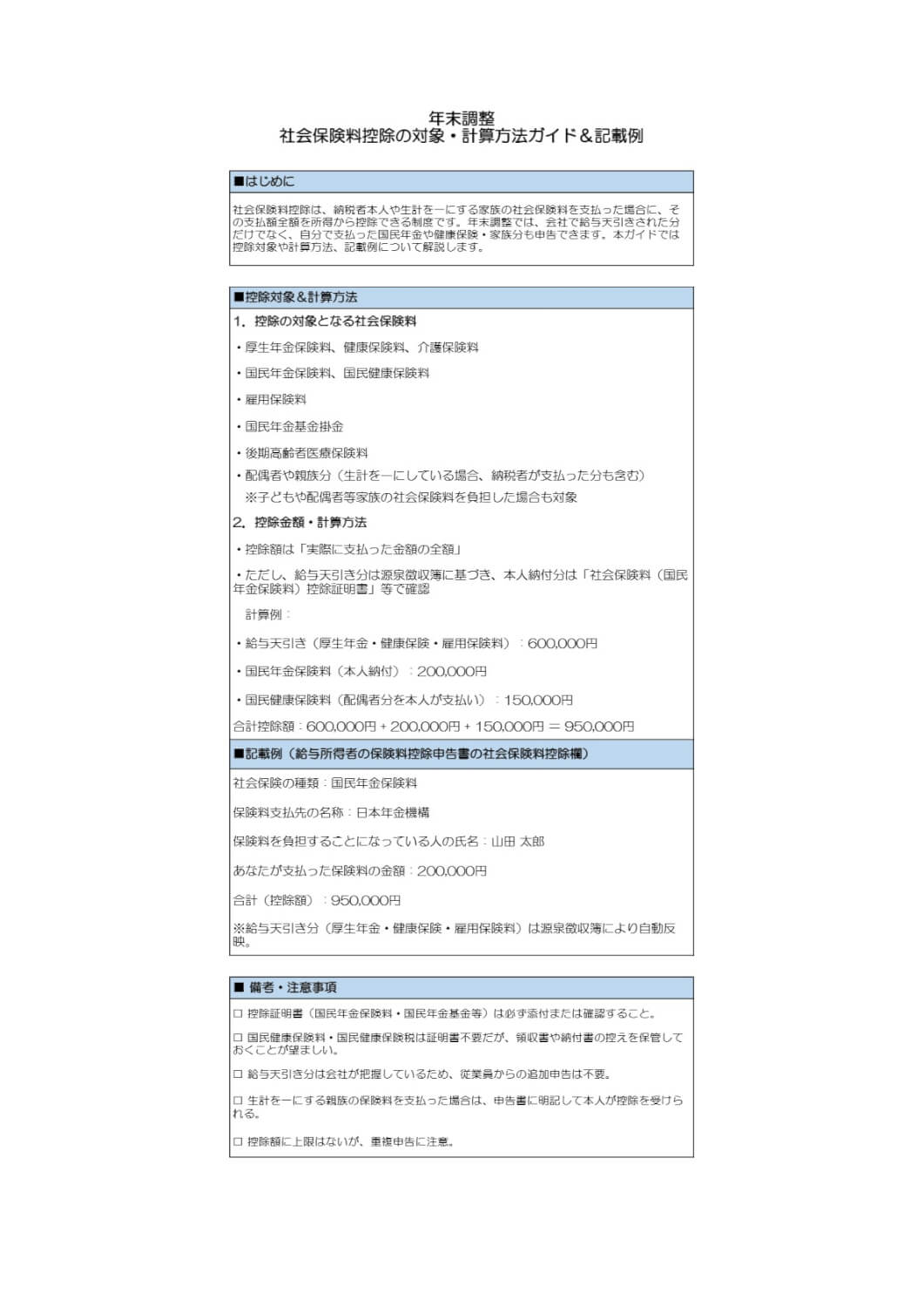

年末調整における社会保険料控除の種類

はじめに、社会保険料控除にはどのようなものがあるのかについて確認します。種類は多岐にわたり、次のようなものがあります。

- 健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの

- 国民健康保険の保険料または国民健康保険税

- 高齢者の医療の確保に関する法律の規定による保険料

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料

- 国民年金基金の加入員として負担する掛金

- 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料

- 存続厚生年金基金の加入員として負担する掛金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等

- 労働者災害補償保険の特別加入者の規定により負担する保険料

- 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金

- 国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金

- 健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金

- 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額

なお、上記の社会保険料は全額所得控除されますが、控除の方法には次の2つの方法があります。

健康保険(介護保険料を含む)や厚生年金保険、雇用保険などの保険料が該当します。こちらは当然のことながら、天引きする会社が控除額を把握しています。

2.従業員が個人で支払い、勤務先に控除額を申告する方法

従業員が、配偶者や子供の負担すべき国民年金保険料や国民健康保険料などを支払った場合などが該当します。

社会保険料以外の控除については、以下の記事も参考にしてください。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

社会保険料控除が適用される対象者

所得控除できるのは、従業員が自分自身のために支払った社会保険料だけではありません。

従業員と生計を一にする配偶者や子供などの親族が負担すべき社会保険料を従業員自身が支払った場合にも、支払った金額について社会保険料控除を受けることができます。

「生計を一にする」とは、同じ家計(財布が同じ)であることを意味し、同居をしていなければならないということはありません。別居であっても生活費の送金があれば該当します。

「配偶者や子供などの親族」とは、勤務、修学、療養などのために別居しているが、休日等には実家に帰って一緒に起居することが慣習となっているケースだけではありません。常に別居していても生活費、授業料や教科書代などの学費、入院など治療に必要な療養費などを仕送りしているケースも「生計を一にする」と認められます。

ただし、親族が同居していたとしても、二世帯住宅などで互いに独立した生活をしており、明らかに生計が分かれていると認められる場合は該当しません。

社会保険料控除の対象期間

年末調整で社会保険料控除の対象となる期間は、その年の1月1日から12月31日までであり、その間に納付した社会保険料の金額が控除されます。

控除対象となるのは、上記の期間の保険料だけでなく、それ以降の納期限のものを納付した場合や、期間以前の納期限(その年度以前のもの)の保険料を納付した場合も含まれます。

例えば、次のようなケースが該当します。

国民年金保険料は、厚生年金保険に加入する従業員には納付義務がありません。しかし、従業員に20歳以上の大学生の子供がいる場合、アルバイトをしておらず、収入がなくても子供に保険料の納付義務があります。

学生納付特例と呼ばれる学生の保険料納付を猶予する制度がありますが、このような制度を利用せずに、親である従業員が子供に代わって保険料を支払うことも少なくありません。

このように親が子供の保険料を支払う場合、保険料の割引がある2年前納制度を利用して現金で2年分の保険料を納付することもあるでしょう。2年前納制度を利用してその年分も含めて2年分前納したときは、それぞれの年の保険料に相当額を各年で控除することも、前納した全額をその年分の社会保険料控除の対象とすることも可能です。

このほか、個人事業主だった人が廃業し、年の途中で会社勤めになって滞納していた過去3年分の国民年金保険料をまとめて納付した場合も、本年中の社会保険料の控除対象となります。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

年末調整での社会保険料控除に必要な書類

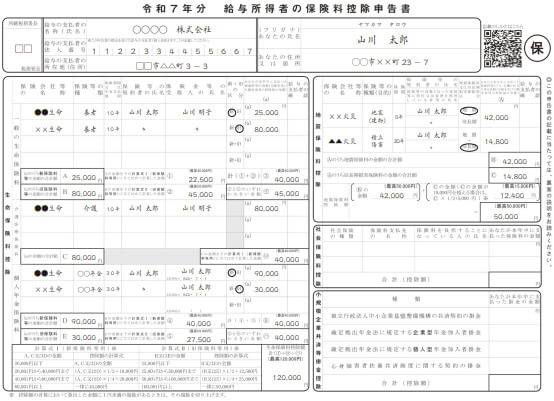

年末調整の社会保険料控除には2つの方法があると述べましたが、従業員が個人として支払い、勤務先に控除額を申告する場合には、年末調整を行う前にあらかじめ従業員に交付した「給与所得者の保険料控除申告書」に必要事項を記載してもらわなければなりません。会社の担当者は、従業員が記載した内容に基づいて控除額の集計をします。

会社が毎月の給与から天引きしている社会保険料については、源泉徴収簿や賃金台帳で把握できます。なお、国税庁では、毎月の給与からの源泉徴収や年末調整などの事務を正確かつ能率的に行うために「給与所得・退職所得に対する源泉徴収簿」を提供しています。有効に活用することをおすすめします。

参考:A2-2 給与所得・退職所得に対する源泉徴収簿の作成|国税庁

前述の社会保険料控除の種類のうち、国民年金の保険料や国民年金基金の加入員として負担する掛金については、従業員本人が支払ったことを証明する書類を「給与所得者の保険料控除申告書」に添付する必要があります。

具体的には、厚生労働省や国民年金基金が発行した保険料の領収書や証明書などが該当します。

年末調整での社会保険料控除における書類の書き方

社会保険料控除関係の書類としては、次のものを挙げることができます。

- 「給与所得者の保険料控除申告書」

- 「給与所得に対する源泉徴収簿」

- 「源泉徴収票」

このうち、年末調整で所轄税務署に提出が義務付けられているのは法定調書である「源泉徴収票」だけです。

「給与所得者の保険料控除申告書」は、通常、11月頃に従業員に配布し、12月の給与の支払い前に回収します。

従業員が記載する「給与所得者の保険料控除申告書」のポイントを紹介します。

引用:A2-3 給与所得者の保険料控除の申告|国税庁、「《記載例》令和7年分給与所得者の保険料控除申告書」

控除を申告する「給与所得者の保険料控除申告書」の「社会保険料控除」欄に必要事項を記載します。

従業員から回収する際には、従業員が自分で支払った保険料や掛金について保険事業を運営する保険者から送付された控除証明書、保険料の領収書についても添付してもらいます。

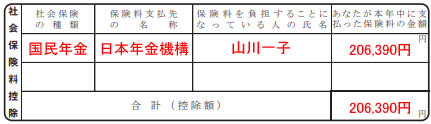

具体例として、前述したような従業員が子の国民年金保険料を支払ったケースの記載例を挙げて説明すると、従業員もわかりやすいでしょう。

出典:A2-3 給与所得者の保険料控除の申告|国税庁、「令和7年分 給与所得者の保険料控除申告書」を加工して作成

「社会保険の種類」ごとに「保険料支払先の名称」「保険料を負担することになっている人」「本年中に支払った保険料の金額」を記載します。

「保険料を負担することになっている人」については、この事例では、国民年金保険料の納付義務者である従業員の子の氏名を記載します。

なお、国民年金の場合、控除証明書は日本年金機構から送付されてきますが、形式はハガキ版とA4版の2種類があります。

その年の1月から9月までに納付した場合は、10月下旬から11月上旬にかけて送付され、10月から年内に納付した場合は翌年2月上旬に送付されます。1月から12月までの間に支払った保険料は、その年の年末調整の控除対象にできますが、控除証明書に記載される納付済額は9月までとなっており、10月から12月分は見込み額となっています。

控除証明書に記載がある合計額や納付済額以外に納付した保険料がある場合には、控除証明書だけでなく、保険料を支払った際の「領収証書」も添付する必要があるので注意しましょう。

国民健康保険、介護保険、後期高齢者医療保険料などについては、控除証明書は送付されません。「給与所得者の保険料控除申告書」に添付する必要はありませんが、従業員には領収証書や保険料納付証明書などを確認したうえで、1年間の納付合計額を記入するように説明しましょう。

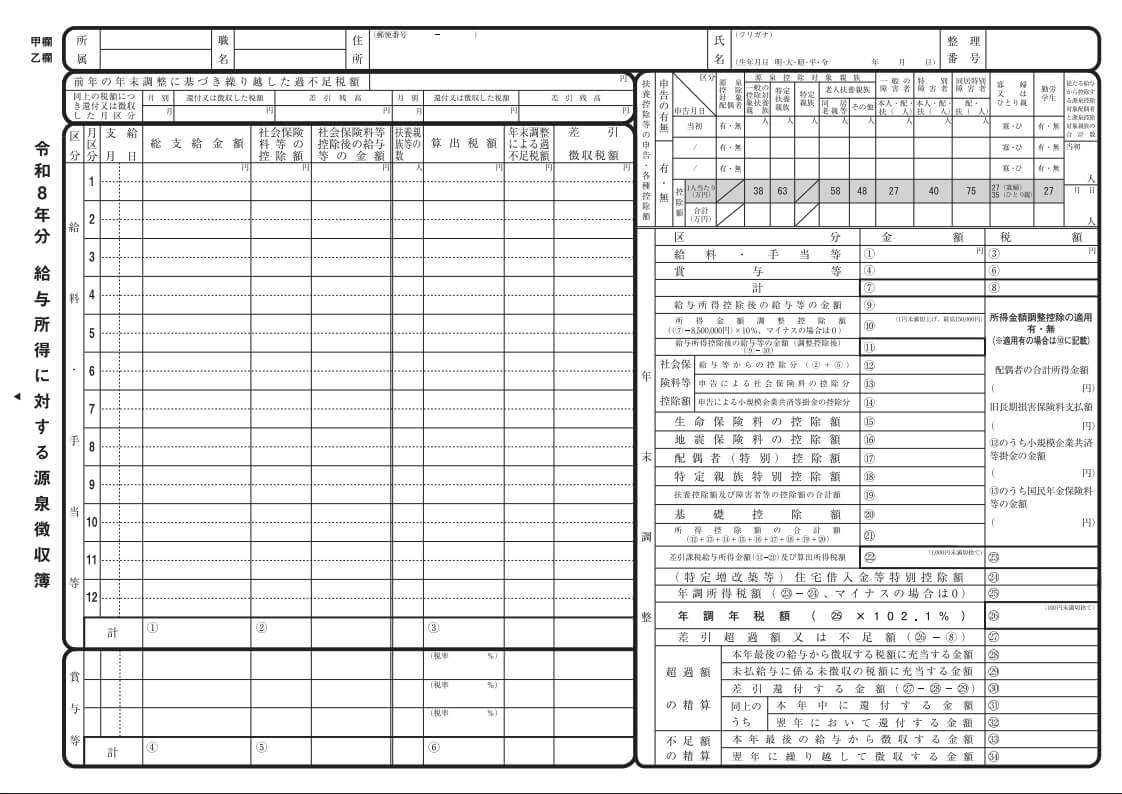

会社の担当者は、提出された「給与所得者の保険料控除申告書」の内容について確認後、その申告書の記載に基づいて、「給与所得に対する源泉徴収簿」の「社会保険料等控除額」欄の「申告による社会保険料の控除分」欄(⑬)に金額を転記します。

なお、「給与等からの控除分(②+⑤)」欄(⑫)には、通常、すでに天引きした社会保険料が記載されています。

引用:A2-2 給与所得・退職所得に対する源泉徴収簿の作成|国税庁、「令和8年分給与所得に対する源泉徴収簿」

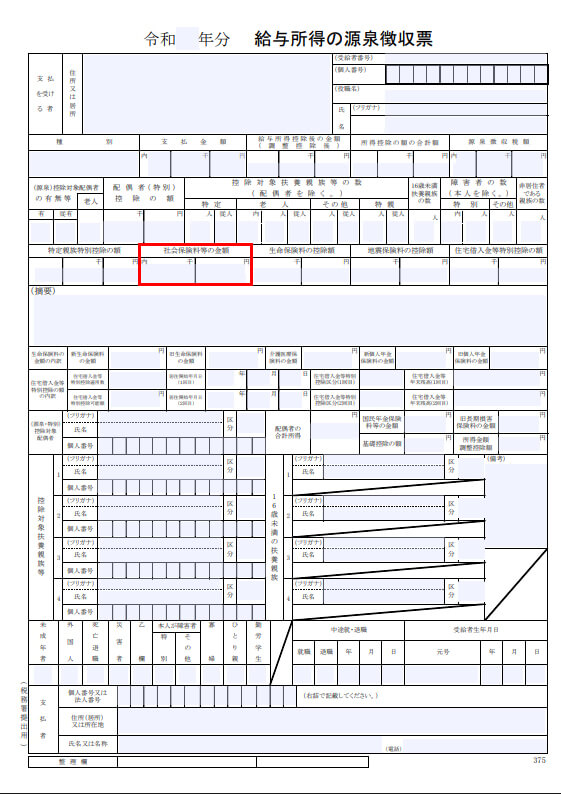

「給与等からの控除分」と「申告による社会保険料の控除分」が記入されたところで、次に法定調書である「給与所得の源泉徴収票」の「社会保険料等の金額」欄に合計した金額を記入します。なお、確定拠出年金に加入している場合には、小規模企業共済等掛金の額を集計して合計するのを忘れないようにしましょう。

出典:[手続名]給与所得の源泉徴収票(同合計表)|国税庁、「令和 年分 給与所得の源泉徴収票(令和7年12月以後用)」を加工して作成

年末調整での社会保険料控除の計算方法

社会保険料の控除額のうち、従業員が家族のために自分で支払った国民年金や国民年金基金の保険料・掛金については、保険料を支払ったことを証明する書類の添付が必要です。会社の担当者は証明書類で金額を確認し、該当年度の社会保険料控除額に加算します。

国民年金や国民年金基金以外の従業員が自分で支払った国民健康保険、介護保険、後期高齢者医療保険料などの金額も社会保険料控除額に加算する必要がありますが、これらは添付書類が不要となるため、会社で確認することができません。従業員自身で領収証書や保険料納付証明書などをよく確認してから1年間の納付合計額を記入するように説明しましょう。

健康保険は、厚生年金保険の保険料のような報酬比例方式の場合、それぞれの社会保険の保険料率を標準報酬月額に乗じて算出します。しかし、会社ではすでに毎月、計算したものを給与から天引きしていますので、「給与所得・退職所得に対する源泉徴収簿」に本年中に控除した合計金額を記載しているでしょう。

年末調整での社会保険料控除について理解しておこう!

会社の担当者が、普段、給与の支払いの際に天引きしている健康保険や厚生年金保険の保険料については、年末調整を行う際には特段、問題はありません。注意が必要なのは、従業員が個人的に支払っている保険料であり、これについては本人に確実に申告してもらうことが重要です。

年末調整を正確かつ効率的に行うために、国税庁が提供する「給与所得・退職所得に対する源泉徴収簿」を活用するとよいでしょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

国民年金保険料控除証明書を出さないとどうなる?税金への影響と対処法を解説

年末調整や確定申告の時期になると、手元にあるはずの書類が見当たらないことはよくある話です。特に「社会保険料(国民年金保険料)控除証明書」は、ハガキで届くため紛失しやすく、提出を忘れ…

詳しくみる -

# 年末調整業務

年末調整時期に無職の場合

年末に会社に勤めている場合には、その年の最後の給料のときに年末調整が行われます。一方で、年末調整時期に無職の場合には、年末調整が行われないため、その年に収入を得ていたとしても、税金…

詳しくみる -

# 年末調整業務

年末調整で医療費控除はできる?会社員の手続きや確定申告を解説

医療費控除は、自分や家族のために支払った医療費の合計額が一定額を超える場合に、所得から差し引いて税金の負担を軽くする制度です。結論からお伝えすると、医療費控除は年末調整では申告でき…

詳しくみる -

# 年末調整業務

源泉徴収税額表の税区分「甲乙丙」とは?所得税の違いや年末調整の影響を解説

年末調整では、会社が従業員に毎月支払う給与から源泉徴収してきた所得税などを、年末に再計算して過不足を精算します。このときの源泉徴収額を決める基準となるのが、国税庁の「給与所得の源泉…

詳しくみる -

# 年末調整業務

【令和7年・2025年】保険料控除申告書のチェック方法は?書き方と計算方法

給与所得者の保険料控除申告書は、年末調整で所得控除を受けるために不可欠な書類です。保険料控除申告書の記入内容や計算を正しく行うことで、生命保険料や地震保険料などの支払額に応じて所得…

詳しくみる -

# 年末調整業務

年末調整の「世帯主」とは?意味や「あなたとの続柄」の書き方

年末調整書類の「世帯主の氏名」欄、そして世帯主記入欄の下にある「あなたとの続柄」は、記入ミスをしやすい箇所です。 今回はその「世帯主」の意味と、「あなたとの続柄」の書き方を中心に解…

詳しくみる