- 更新日 : 2025年12月4日

年末調整の収入金額とは?所得金額との違いや計算方法を解説!

年末調整の時期になると、会社から申告書類が配布され記入して提出します。

申告書には収入金額の記入欄がありますが、「収入金額」「総支給額」のどちらを記入するかで悩んだことはありませんか?

これから、年末調整における収入金額の意味や所得税計算時に控除できる給与所得控除などの控除、基礎控除申告書の書き方について解説します。

目次

年末調整の時に求められる収入金額とは

年末調整における収入金額とは、給与や賞与等を受け取っているサラリーマンの場合は、社会保険料や源泉徴収税額(所得税額)、特別徴収税額(住民税額)などが控除される前の金額のことです。

収入金額と同じような使い方で「総支給額」「所得金額」という言葉がありますが、それぞれどのような金額のことでしょうか。

「収入金額」はその年に支給を受けた給与や賞与、売上金額や年金額などの総額を指します。

「所得金額」はその収入金額から社会保険料、必要経費や給与天引きされる控除額などを差し引いた額です。この所得金額が、最終的に所得税を計算する際の基になる金額になります。

収入金額と総支給額は同じ意味

総支給額は、収入金額と同じ意味で、サラリーマンの場合は、社会保険料や源泉徴収税額(所得税額)、特別徴収税額(住民税額)などが控除される前の総支給額を指します。収入金額は、個人が得た金額の総額を指します。具体的には、次のような形で表されます。

- 自営業や不動産賃貸業などの収入金額は、そのまま「売上金額」となります。

- 会社員や給与所得者の場合、給与や賞与の総額が収入金額にあたります。これは、手取り額ではなく、社会保険料や源泉徴収税額(所得税額)が差し引かれる前の金額です。

- 年金受給者の場合も、振り込まれる金額ではなく、税金や保険料が引かれる前の額が収入金額となります。

ただし、会社によって任意で天引きされる親睦会費や旅行積立金などは、この収入金額には含まれません。

収入金額と所得金額の違い

所得金額は、サラリーマンの場合は実際の必要経費ではなく、給与などの収入金額に応じて必要経費相当額として定められた「給与所得控除額」を収入金額から差し引いた金額になります。所得金額と収入金額の違いは「必要経費を差し引いているか差し引いていないか」という点になります。

所得金額は以下の式で表すとわかりやすいです。

収入金額から一定の経費や控除を差し引いた後の金額が「所得金額」となります。これは、実際に課税の対象となる金額です。

- 自営業や不動産賃貸業などでは、収入金額から必要経費を差し引いたものが所得金額となります。

- 給与所得者の場合は、収入金額から給与所得控除が差し引かれ、その差額が所得金額となります。

- 年金受給者の場合も、年金収入から公的年金等控除を差し引いた金額が所得金額です。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

年末調整における所得金額の算出方法

次に、年末調整で必要となる所得税額の算出方法について見ていきます。

具体的には、給与所得控除額と、要件を満たした場合に所得金額調整控除額、特定支出控除額を控除することができます。

①収入金額(総支給額)から給与所得控除を差し引く

年末調整における所得金額を求めるには、まずその年の総収入額から給与所得控除額を差し引きます。この給与所得控除額は、給与等の収入金額の範囲で控除額を求めるための計算式が定められており、次のようになります。

◆令和7年年末調整分以降

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,900,000円まで | 650,000円 |

| 1,900,001円から 3,600,000円まで |

収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで |

収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで |

収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

参考:令和7年分 年末調整のしかた|国税庁、「Ⅰ 昨年と比べて変わった点(基礎控除の見直し等)」

◆計算例

所得金額を求める際は、例えば、収入金額が520万円の人の場合、520万円 × 20% + 44万円 = 148万円となり、給与所得控除額は148万円になりますので、所得金額は、次の通りとなります。

➁収入金額(総支給額)から所得金額調整控除額を差し引く

所得金額調整控除には次の2種類の控除があり、いずれも総所得金額の計算の際に給与所得の金額から控除できます。

- 子ども・特別障害者等を有する者等の所得金額調整控除

- 給与所得と年金所得の双方を有する者に対する所得金額調整控除

上記のうち年末調整で控除を受けることができるのは、1. のみになります。

1. 子ども・特別障害者等を有する者等の所得金額調整控除

その年の給与等の収入金額が850万円を超える給与所得者で、下記のイからハのいずれかに該当する給与所得者の総所得金額を計算する場合に、所得金額調整控除額の計算式で求めた金額を給与所得額から控除するものです。

◆適用対象者

イ 本人が特別障害者に該当する人

ロ 年齢が23歳未満の扶養親族を有する人

ハ 特別障害者である同一生計配偶者または扶養親族を有する人

◆所得金額調整控除額

(給与等の収入金額※-850万円) × 10%(1円未満の端数は切り上げ)

※給与等の収入金額が1,000万円超の場合は1,000万円

◆計算例

給与等の収入金額が900万円の場合

所得金額調整控除額 (900万円-850万円) × 10% = 5万円

給与所得の金額 900万円-195万円-5万円 = 700万円

③所得の種類によっては特定支出控除額を差し引く

給与所得者が次の1から7の特定支出をした場合に、その年の特定支出額の合計額が、給与所得控除額の2分の1相当の額を超えるとき、確定申告することによって超えた部分の金額を給与所得控除後の給与所得額から差し引くことができます。

これを給与所得者の特定支出控除といいます。

| 項目 | 内容 |

|---|---|

| 1.通勤費 | 会社への通勤に必要な交通機関の利用等のための支出 |

| 2.職務上の旅費 | 勤務場所を離れて職務を遂行するための直接必要な移動のための支出 |

| 3.転居費 | 転勤に伴う転居のための支出 |

| 4.研修費 | 職務の遂行に直接必要な知識の習得を目的とした支出 |

| 5.資格取得費 | 職務の遂行に直接必要な資格を取得するための支出 |

| 6.帰宅旅費 | 単身赴任などの場合で、勤務地または居所と自宅の間の移動のための支出 |

| 7.勤務必要経費 (図書費・衣服費・交際費等)※上限65万円 |

・職務に関連する書籍、定期刊行物等を購入するための支出 ・勤務場所において着用が必要とされる衣服の購入のための支出 ・得意先、仕入れ先などへの接待等のための支出 |

◆計算例

年収が500万円の場合を例にして計算してみましょう。

年収が500万円の場合の給与所得控除額は、500万円 × 20% + 44万円 = 144万円となり、特定支出控除額の適用判定の基準となる金額は144万円 × 1/2 = 72万円になります。

よって、最大72万円を給与所得控除額144万円に参入することが可能です。

この場合、特定支出額が100万円であれば、100万円 – 72万円 = 28万円を特定支出控除にすることができます。

所得金額に関する基礎控除申告書の書き方

ここからは、年末調整で申告が必要な基礎控除申告書について見ていきます。

所得控除は、納税者である従業員ごとの個人的な事情に応じて税の負担を調整するもので、

基礎控除は、配偶者控除や扶養控除、生命保険料控除など15種類ある所得控除のうちの1つです。

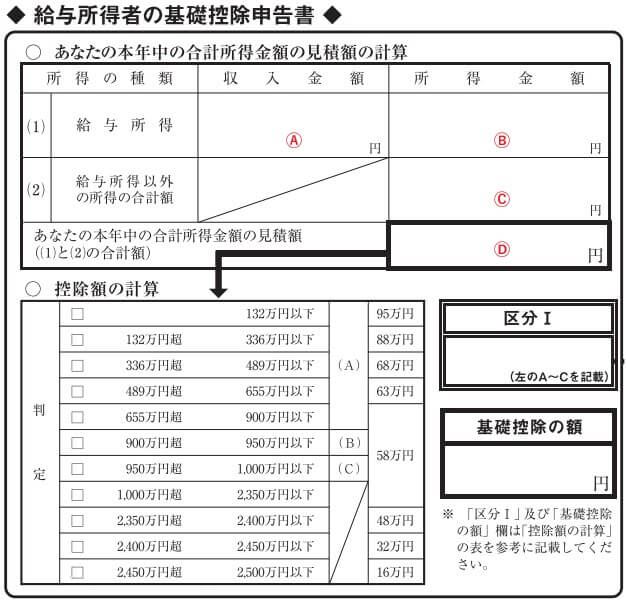

基礎控除申告書は、「基礎控除申告書兼配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」という申告書の左側の部分に記入欄があります。

この申告書は4つの申告を同時に行うようになっています。

配偶者控除、特定親族特別控除や所得金額調整控除を受けない場合でも、基礎控除部分を記入して提出しないと基礎控除を受けることができませんので注意してください。

出典:A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告|国税庁、「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」を加工して作成

基礎控除の額を求めるには、上記のⒶからⒹを記入します。

Ⓐ「給与所得の収入金額」欄

給与明細や賞与明細を見ながら、対象の年の1月から12月までの収入の合計額を記入します。ただし、申告書の記入時には12月分の給与・賞与の支払いが終わっていないことが多いので、その分は概算の金額で合計額を算出してください。

Ⓑ「給与所得の所得金額」欄

Ⓐで記入した給与所得の収入金額から、下記「合計所得金額の計算について(令和7年分)」の表を参考に給与所得の金額を記入します。

◆給与所得の金額の計算方法

給与所得の金額は、給与の収入金額から給与所得控除額を控除した残額とされており、次の表により求めた金額となります。

| 給与の収入金額(ⓐ) | 給与所得の金額 |

|---|---|

| 1円以上 650,999円以下 |

0円=所得金額 |

| 651,000円以上1,899,999円以下 | (ⓐ)-650,000円=所得金額 |

| 1,900,000円以上 3,599,999円以下 |

①:(ⓐ)÷4(千円未満切捨て)=(ⓑ)

⇒ ②:(ⓑ)×2.8- 80,000円=所得金額 |

| 3,600,000円以上

6,599,999円以下 |

①:(ⓐ)÷4(千円未満切捨て)=(ⓑ)

⇒ ②:(ⓑ)×3.2-440,000円=所得金額 |

| 6,600,000円以上

8,499,999円以下 |

(ⓐ)×90%-1,100,000円=所得金額 |

| 8,500,000円以上 | (ⓐ)-1,950,000円=所得金額 |

参考:令和7年分 年末調整のしかた|国税庁、「合計所得金額の計算について(令和7年分)」

Ⓒ「給与所得以外の所得の合計額」欄

給与以外に個人事業による収入がある場合や、不動産や株の配当など、下記に該当するような給与所得以外の所得があった際に記入します。この欄は収入額ではなく所得額を記入する欄であるため注意が必要です。

Ⓓ「あなたの本年中の合計所得金額の見積額」欄

「Ⓑ給与所得の所得金額」と「Ⓒ給与所得以外の所得の合計額」を合計して記入します。年末調整に関する書類の記入方法については、下記の記事を参考にしてください。

収入金額を正しく理解して、基礎控除申告書を記入しよう

今回は、年末調整における収入金額の意味と総支給額との違い、収入金額と所得金額の違いについて解説しました。合わせて、年末調整における所得金額の算出方法や、所得金額に関する基礎控除申告書の書き方についてもポイントをまとめています。

年末調整は1年に1回の手続きで毎年進め方を忘れてしまいがちですが、正しく申告しないと正しい税金計算がされず、後からトラブルが発生しないとも限りません。

今回の記事を参考に年末調整について再確認しておきましょう。

よくある質問

年末調整における収入金額とはなんですか?

年末調整における収入金額とは、給与や賞与などを受けているサラリーマンの場合には、社会保険料や源泉徴収税額、特別徴収税額(住民税額)などが控除される前の金額のことで、総支給額と同じ意味です。詳しくはこちらをご覧ください。

収入金額と所得金額の違いはなんですか?

所得金額と収入金額の違いは、所得金額が「収入金額(総支給額)から必要経費を差し引いた結果の金額である」ことに対して、収入金額は「収入金額から必要経費を差し引いていない状態の金額」になります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

社労士が年末調整を行うのは違反?社労士と税理士の業務範囲を解説!

企業の人事労務担当者にとって相談しやすい専門家は、税理士と社労士ではないでしょうか。しかし、社労士と税理士とでは、専門家として行える業務範囲が異なります。 毎年年末に行う重要な業務…

詳しくみる -

# 年末調整業務

扶養控除申告書が必要な人は?不要なケースやタイミングも解説

扶養控除申告書が必要な人は? 主となる勤務先から給与を受け取る従業員は全員が提出対象となります。 独身や学生アルバイトも記入して提出する 未提出の場合は乙欄が適用され税額が高くなる…

詳しくみる -

# 年末調整業務

年末調整の計算方法とは?端数処理などの具体例も解説

年末調整では、さまざまな控除額の計算をしなければなりません。どのような計算順序で進めていけばよいのでしょうか?この記事では、年末調整に必要な各種申告書を示すとともに、配偶者特別控除…

詳しくみる -

# 年末調整業務

介護保険料の年末調整は対象?書き方や手続き、注意点をわかりやすく解説

従業員の給与から天引きされることも多い介護保険料ですが、年末調整で「社会保険料控除」の対象となり、所得税や住民税の負担を軽くできることをご存知でしょうか。多くの場合、給与天引きであ…

詳しくみる -

# 年末調整業務

年末調整で養老保険料は控除できる?申告書の書き方や控除額を分かりやすく解説!

養老保険は貯蓄型の保険なので生命保険料控除が受けられないと思っていませんか。養老保険も生命保険の一種であり、生命保険料控除の対象になります。会社員なら年末調整で手続きをすれば所得控…

詳しくみる -

# 年末調整業務

年末調整の障害者控除を受けるには?いくら戻るか、書類の書き方も解説【令和7年・2025年】!

本人、配偶者、親や家族が障害者である場合、「障害者控除」の対象となります。年末調整で申告することで、課税金額を低く抑えて所得税負担を軽減することができます。控除を受けるには年末調整…

詳しくみる