- 更新日 : 2025年11月18日

年金の3階建てとは?1階・2階との違いなどをわかりやすく解説!

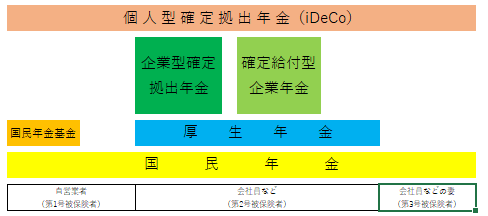

年金制度の仕組みは建物の構造に例えられ、日本は2階建てや3階建てであるといわれます。国民年金と厚生年金で構成される公的年金が2階建てになっていて、その上に私的年金を積み上げることで3階建てになります。個人型確定拠出年金を正式名称とするiDeCoは、ほかの私的年金に上乗せすることができ、その場合は4階建てになります。

年金の3階建てとは?

年金は高齢になったり、障害を負ったり、生計を支えていた大黒柱を失ったりした場合に受け取ることができる、社会保障制度の一つです。日本の年金制度は、2階建てや3階建てといわれます。建物のように2階建てや3階建てといわれる理由や、それぞれの階が何を示しているのかを説明します。

そもそもなぜ階層がある?

日本の公的年金には、国民年金と厚生年金があります。国民年金は、20歳から60歳までの国民が全員加入する年金です。国民年金に対して会社員などが加入する年金が厚生年金です。国民年金は国民全員が加入するため、厚生年金加入者も国民年金から脱退するわけではありません。国民年金に上乗せする形になるため、1階の上に2階部分が乗っかっている形になります。

さらに企業年金や個人型確定拠出年金(iDeCo)などが上に乗っかる形になるため、階層ができます。

年金の1階

日本の年金制度の1階部分に該当する年金は国民年金です。国民年金は国民全員を対象とする年金で、20歳になると強制的に加入になります。被保険者は、第1号被保険者・第2号被保険者・第3号被保険者に区分され、このうち第1号被保険者のみに保険料納付義務があります。

国民年金の加入対象者 | 20歳以上60歳未満の全ての人 |

国民年金保険料 | 1カ月あたり16,590円(2022年度) |

国民年金による老齢年金給付 |

|

年金の2階

日本の年金制度の2階部分とされる年金は厚生年金です。厚生年金は会社員などを対象とする年金で、適用を受ける会社に勤める人や公務員などが加入します。厚生年金保険料のうち1/2は会社が負担します。

厚生年金の加入対象者 | 会社員や公務員など |

厚生年金保険料 | 毎月の保険料額=標準報酬月額×保険料率(18.3%) |

厚生年金による老齢年金給付 |

|

年金の3階

日本の年金制度の3階部分とされるのは、私的年金です。私的年金は単位別に企業型と個人型、給付額決定方法別に確定給付型と確定拠出型に分けられます。

単位別 | 企業型 :企業を単位とする 個人型:個人を単位とする |

給付額決定方法別 | 確定給付型:加入期間などに基づいて、あらかじめ給付額が決まっている 確定拠出型:拠出額と運用収益との合計額に基づいて、給付額が決定する |

それぞれの組み合わせにより、以下のような年金があります。

-

- 確定給付企業年金(DB)

あらかじめ給付が約束されていて、運用で生じた不足分は企業が補填する年金です。規約型確定給付企業年金と基金型確定給付企業年金の2種類があります。

- 確定給付企業年金(DB)

規約型確定給付企業年金 | 労使が合意した年金規約に基づき、厚生年金適用事業所の事業主が年金資金の管理・運用や年金給付を行う。 |

基金型確定給付企業年金 | 別の法人格を持った基金を設立し、基金が年金資金の管理・運用や年金給付を行う。 |

-

- 企業型確定拠出年金

企業が掛金を拠出し、従業員が運用を行う年金です。

- 企業型確定拠出年金

- 個人型確定拠出年金

個人が拠出を行う年金で、iDeCoと呼ばれます。拠出だけでなく加入申込み、掛金の運用の全てを、加入者が個人で行う年金です。掛金とその運用益との合計額をもとにした給付を受け取ることができます。2016年までは自営業者などの限られた人だけが加入できる制度でしたが、2017年から基本的に20歳以上・60歳未満の全員が加入できるようになりました。

年金に4階はある?

3階部分に相当する個人型確定拠出年金(iDeCo)は、ほかの私的年金に上積みすることができます。その場合には、確定給付企業年金や企業型確定拠出年金を3階、個人型確定拠出年金を4階とする、4階建てになります。

3階建ては日本だけ?

日本と同じようにオランダも年金制度を公的年金・職域年金・個人年金による3階建てにしています。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

健康保険・厚生年金保険 実務ハンドブック

健康保険・厚生年金保険の基本ルールをはじめ、手続きの仕方やよくあるミスへの対処方法について解説した実用的なガイドです。

年間業務スケジュール一覧も掲載しているので、ぜひご活用ください。

社会保険の手続きでよくあるミス 対処方法と防止策10選

社会保険の手続きは、ひとたびミスが生じると適切な対処方法がわからず対応に苦慮するケースが多いものです。

本資料では社会保険手続きでよくあるミスをシーン別に取り上げ、対処方法をステップにわけて解説しています。

人事労務担当者として日本の年金制度について確認しておこう

日本の年金制度は、1階を国民年金、2階を厚生年金、3階を私的年金とする3階建てになっています。国民年金は、対象年齢の国民全員が加入する年金、厚生年金は会社員などが加入する年金です。私的年金には、確定給付企業年金や企業型確定拠出年金、個人型確定拠出年金(iDeCo)が該当します。

企業の人事労務担当者は厚生年金の手続きを行いますが、従業員へ説明したり質問に答えたりもしなければならないでしょう。そのためには年金制度について、ある程度の知識も必要になります。スムーズに対応できるよう、確認しておきましょう。

よくある質問

年金の3階建てとは何ですか?

対象年齢の国民全員が加入する国民年金を1階部分、会社員などが加入する厚生年金を2階部分、私的年金を3階部分とする日本の年金制度のことです。詳しくはこちらをご覧ください。

年金に4階はありますか?

確定給付企業年金や企業型確定拠出年金に、さらに個人型確定拠出年金(iDeCo)を積み上げると4階建ての年金になります。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 社会保険業務

確定保険料・一般拠出金算定基礎賃金集計表とは?記入例を解説

労働保険の年度更新の時期(毎年6月1日~7月10日) になると、「労働保険概算・増加概算・確定保険料申告書」(様式第6号)の作成が必要になります。しかし、その申告書に正しい金額を記…

詳しくみる -

# 社会保険業務

社会保険の出産手当金とは – 条件や期間も解説!

出産手当金とは、被保険者が出産により休職し給与の支払いを受けられない場合、休職期間の生活保障のために、社会保険の一つである健康保険から支給される手当のことです。今回は出産手当金の概…

詳しくみる -

# 社会保険業務

社会保険料変更のお知らせの作り方や記載項目・テンプレートを紹介

2024年10月より、パート・アルバイトも含め従業員数が51名以上の企業では、全社員を社会保険に加入させる義務が生まれました。 社会保険料が変わったときは、従業員に変更内容を通知す…

詳しくみる -

# 社会保険業務

労災の通院交通費は請求できる?タクシー代や自家用車も対象?条件を解説

通勤災害や業務災害によって通院が必要になった際、交通費は労災で補償されるのでしょうか。労災保険制度における通院交通費の支給範囲や支給条件、公共交通機関やタクシー、自家用車など交通手…

詳しくみる -

# 社会保険業務

標準報酬月額の2等級以上の差とは?随時改定の要件・確認方法・適用タイミングを徹底解説

標準報酬月額2等級以上の差とは? 標準報酬月額の2等級以上の差とは、固定的賃金の変動後3ヶ月の報酬平均を等級に換算した際、変動前の等級から2つ以上離れることを指し、随時改定の要件の…

詳しくみる -

# 社会保険業務

基礎年金番号通知書と年金手帳の違いは?提出する場面やよくあるトラブルを解説

就職や転職の際に会社から提出を求められる「年金手帳」。令和4年4月以降は新規発行が終了し、代わりに「基礎年金番号通知書」が交付されるようになりましたが、制度変更の内容や会社とのやり…

詳しくみる