- 更新日 : 2026年1月20日

年末調整で戻ってくる金額はいくら?計算方法や平均金額も解説

年末調整は、1年間で給与から天引きされた所得税の過払い分が精算され、手元にお金が戻ってくることが多い手続きです。

ただし、計算の結果によっては不足税額が発生し、逆に徴収されることもあります。

今回は年末調整の仕組みを確認したうえで、今年の年末調整では還付(戻る)になるのか追加徴収(払う)になるのかを確認し、その金額がいくらになるのかを試算してみましょう。

目次

年末調整で過払い分の税金が戻ってくる仕組みは?

年末調整で過払い分の税金が手元に戻ってくることを還付(かんぷ)と呼びます。 還付金が発生する主な理由は、毎月の給与から天引きされていた源泉徴収税額が、年末に確定した本来の税額より多いためです。

毎月の税金は「概算」で引かれている

毎月の給与から差し引かれる所得税はあくまで概算です。通常、前年の年末調整時に提出した「扶養控除等申告書」を元に計算されますが、年の途中で加入した生命保険や、確定したiDeCoの掛金などは考慮されていません。

年末調整では、1月1日から12月31日までの給与総額が確定した後、従業員が提出する申告書を元に、最新の家族構成や保険料の支払い状況などを反映させて、1円単位で正確な税金を計算し直します。

多くのケースでは、会社が把握していない個人的な控除(生命保険料など)を後から適用するため、正しい税額が給与天引き済みの税額より安くなり、その差額が戻ってきます。

※計算の結果、源泉徴収額が不足していた場合は、逆に追加徴収されることもあります。

戻ってくる金額を増やす控除リスト

会社は従業員が個人的に加入している保険などを把握できないため、従業員自身が年末調整にあたって会社に「扶養控除等申告書」を提出する必要があります。 生命保険料やiDeCoの掛金、配偶者の有無などの情報を申告することで、課税対象となる所得が減り、還付金が発生する場合があります。

年末調整で申告することで税金が軽減される主な控除は以下の通りです。

参照:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

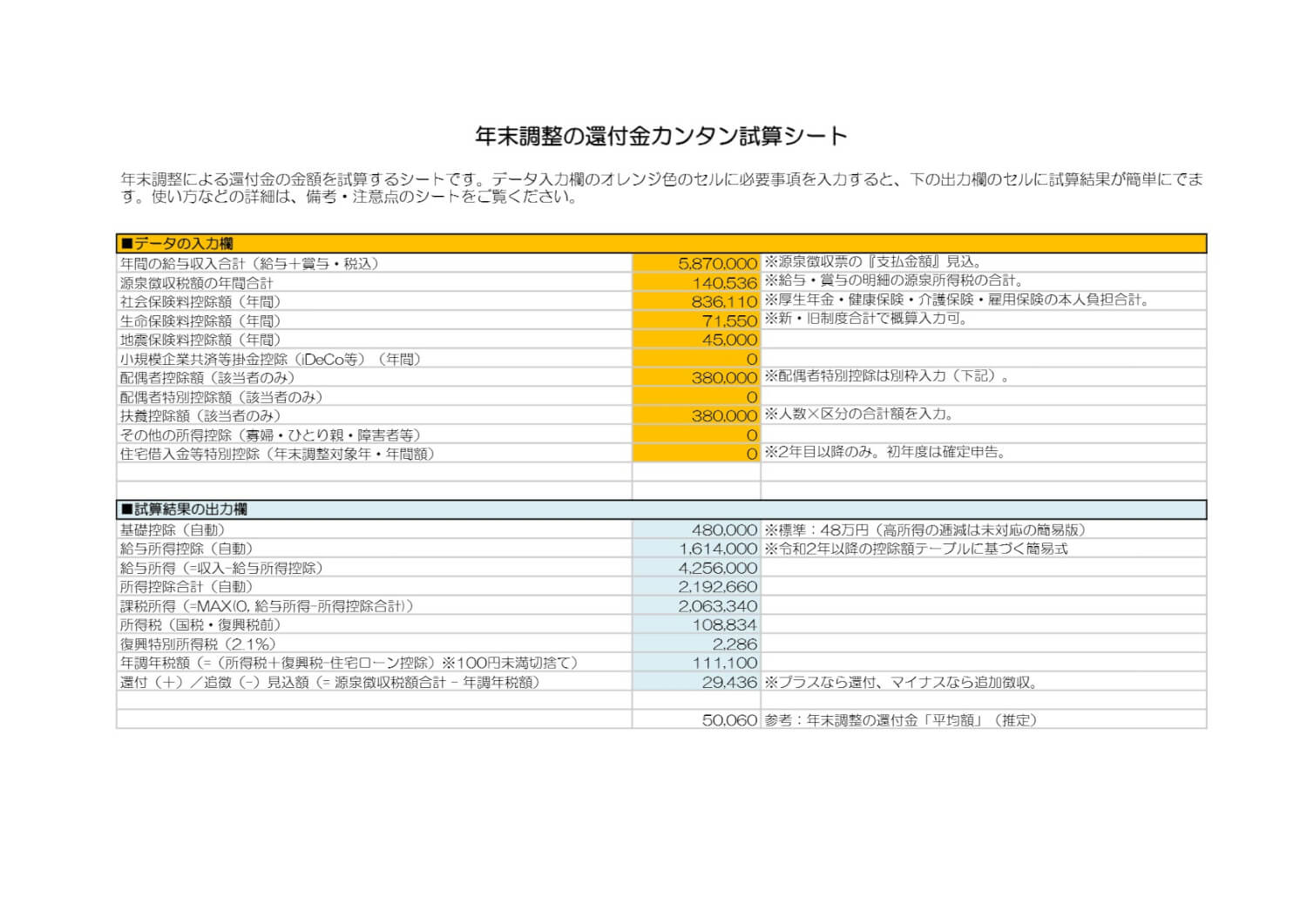

年末調整でいくら戻ってくるか、計算方法は?

年末調整で戻ってくる金額については、あらかじめ決まっている要素で試算をすることで、還付になるか徴収になるかをある程度予想できます。ここでは大まかな計算の流れを説明します。

【重要】年収と所得の違い

まず知っておくべきは、所得税は「年収(額面)」そのものに税率を掛けて計算するわけではないということです。 年収から「経費」や「個人的な事情(控除)」を差し引いた税金の対象となる金額(所得)に、税率を掛ける形で計算します。

年末調整の計算の流れ

年末調整の計算の大まかな流れは、以下の通りです。

① 給与総額を集計する

1月から12月に受け取った給与及び賞与の総額を集計します。この際、徴収された各種保険料(社会保険料など)と所得税(源泉徴収)の合計も確認しましょう。

② 給与所得を算出する

給与総額から以下の表にある給与所得控除額を差し引いて、「給与所得」を求めます。

| 給与等の収入金額

(給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,900,000円まで | 650,000円 |

| 1,900,001円から3,600,000円まで | 収入金額×30%-80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,10,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

引用:給与所得控除|国税庁HP

③ 課税される所得を計算する(給与所得のみの場合)

②で計算した給与所得から、さらに社会保険料※控除や、生命保険料控除などの「各種所得控除」を差し引きます。

※社会保険料は、給与から天引きされた厚生年金保険料や健康保険料、雇用保険料の総額です。

【計算式】

自身の状況や生命保険会社などからの書類を確認し、以下の各種所得控除金額を集計します。

⑤ 所得税を算出する

算出された「課税される所得」に対し、国税庁が定める税率を掛けて、本来納めるべき「正しい1年間の所得税額」を算出します。

なお、1年間の給与総額が2,000万円を超える場合は年末調整の対象にはなりません。(この場合は確定申告が必要です。)

【所得税の速算表(一部抜粋)】

| 課税される所得金額 | 税率(%) | 控除額(円) |

|---|---|---|

| 1,000円から194.9万円まで | 5% | 0円 |

| 195万円から 329.9万円まで | 10% | 97,500円 |

| 330万円から 694.9万円まで | 20% | 427,500円 |

| 695万円から 899.9万円まで | 23% | 636,000円 |

| 900万円から 1,799.9万円まで | 33% | 1,536,000円 |

| 1,800万円から 3,999.9万円まで | 40% | 2,796,000円 |

引用:所得税の税率|国税庁HP

⑥ 住宅ローン控除の適用(該当者のみ)

住宅ローン控除がある場合は、⑤で計算した所得税額からその金額を差し引きます。

⑦ 復興特別所得税の加算による年調年税額の算出

算出された所得税に、以下の計算式で復興特別所得税を上乗せし、最終的な年調年税額を計算します。

⑤または⑥で計算した所得税 × 102.1%(復興特別所得税率2.1%を加算) = 年調年税額(100円未満切り捨て)

⑧ 年調年税額と源泉徴収税額の過不足を精算する

①であらかじめ集計しておいた所得税(源泉徴収額)から、⑦で求めた年調年税額の差分を算出します。プラスであれば還付であり、マイナスであれば徴収です。

アルバイトは年末調整でいくら戻ってくる?

アルバイト勤務の方の場合でも「給与所得者の扶養控除等(異動)申告書」を提出しており、年末時点で勤務先に在籍している方であれば、年末調整の対象です。

月々の給与から源泉徴収を受けていた場合で、年末に確定した年収が123万円以下であった場合は、それまで天引きされた金額が全額戻ってきます。

これは、年収が123万円以下の場合、所得税が非課税、つまり0円となるためです。

iDeCo加入者は年末調整でいくら戻ってくる?

iDeCoの掛金は年末調整の対象です。正確には「小規模企業共済等掛金控除」の対象となり、支払った掛金と同じ金額だけ課税所得から控除されます。

たとえば、毎月12,000円のiDeCoの掛金を支払っていた場合は、年間で144,000円が課税所得から差し引かれ減税となります。なお、具体的に年末調整で戻ってくる金額は、課税所得によって変動します。

住宅ローンを組んだ場合の対応

住宅ローンを組んでいた場合も、ローンの残額に応じて控除の対象となります。正式名称は「住宅借入金等特別控除」と呼ばれ、ローンの年末残高の0.7%(令和6年・7年の入居の場合、原則として最高31.5万円)が、その年の所得税から控除されます。

なお、あまり多くないケースですが、住宅取得対価がローンの年末残高より少ない場合は、住宅取得対価の0.7%が適用されます。

ただし、住宅ローンを新たに組んだ場合は、初年度は確定申告が必要です。入居の翌年の確定申告(一般的な会社員であれば翌年1月1日から3月15日までの期間)に申告しましょう。

年末調整で過払い分の税金が戻ってくる時期はいつ?

多くの企業では、12月の給与支払日に給与と合算して振り込まれます。

年末調整の計算は、その年の最後の給与(または賞与)の額が確定した時点で行われます。給与明細の年末調整還付金や過不足税額などの欄を確認してください。

ただし、事務処理のスケジュールによっては以下のタイミングになることもあります。

- 12月の賞与(ボーナス)支給日

- 翌年1月の給与支給日

年末調整で還付されずに徴収されることもある

払いすぎていた所得税を従業員に還付することが多い年末調整ですが、不足額を徴収するケースもあります。下記のような場合、年末調整の結果「不足額の徴収」が発生する可能性があるので確認しておきましょう。

不足額の徴収が発生するケース

年末調整で計算した所得税額に月々天引きされた所得税(源泉徴収)額の合計が足りず、不足額を徴収されるケースもあります。

理由はいくつか考えられますが、年の途中で家族構成や家族の収入の状況が変化した場合などに、不足金額の徴収が発生するケースが多いです。

年の途中で扶養家族が減った場合

入社時や前年の年末調整時に申告した扶養家族の人数が、その年の途中で減少すると徴収が発生することはあります。扶養控除が、12月31日時点での扶養家族の人数で決定するためです。

たとえば、年の途中まで家族を扶養していた方がいたとしましょう。この従業員が離婚し11月に扶養家族が減った場合、年末調整では扶養家族から外して計算します。

10月までの給与計算では、扶養控除による所得税減額を適用されている状態で所得税(源泉徴収)の天引きを受けていました。それが年末調整の際には、扶養控除による減額を受けずに所得税を計算し直すことでその年に支払うべき所得税額が増えることになります。

その他の控除の状況にもよりますが、この差分が原因となって不足が発生し徴収を受けることがあります。

賞与額が想定より高額になった場合

賞与が高額になった場合も、不足金額の徴収となる場合があります。賞与から天引きされる所得税(源泉徴収)の計算方法が原因です。

まず、賞与の所得税(源泉徴収)は以下の式により計算されます。

毎月の給与であれば、源泉所得税率の計算根拠はその月の社会保険料控除後の給与額です。しかし、賞与の場合は「前月に支給された給与」の源泉所得税率が適用されます。

その結果、前月の給与と比較して賞与の金額が高額である場合、賞与の源泉徴収税率は本来の支給金額に対して大幅に低くなることがあるでしょう。

一方で、年末調整では給与と賞与を合計し一年の収入として再計算されるため、賞与から天引きされた低額な所得税(源泉徴収)の分、不足金額が発生し追加徴収が発生することがあります。

年末調整の還付金の平均額は?

あくまで推定の計算ですが、源泉所得税及び復興特別所得税の還付金の合計(3,495,507,000,000円)を、令和5年分調査で年末調整を行った1年を通じて勤務した給与所得者+1年未満勤続者(52,592,053人)で割ると、約66,400円です。

つまり、年末調整の還付金の平均は6万6000円前後と想定できます。

参考:国税庁 統計情報|国税庁、統計年報 全データ(令和5年)、民間給与実態統計調査結果 第16表(令和5年)

(執筆時点で最新の資料にて計算)

ただし、年末調整の還付額(追加徴収額)は、納税者それぞれの状況により異なるのであくまで参考にどどめてください。

年末調整で戻ってくる金額を正しく受け取るために

年末調整で戻ってくる金額は、年収だけでなく家族構成や保険、iDeCoの加入状況などによって数千円から十数万円まで大きく変わります。

戻ってくる金額を最大化するためには、年末調整で控除に関する申告を確実に行い、控除証明書などの書類とあわせて漏れなく会社に提出することです。

年末調整での申告漏れで損をしないよう、早めに準備を進めましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

【令和6年】定額減税の年末調整での対応と計算方法

※本記事は、令和6年(2024年)に実施された定額減税に関する記事です。定額減税は令和6年分の所得税および令和6年度分の個人住民税を対象とした措置で、すでに終了しています。 以下の…

詳しくみる -

# 年末調整業務

【2026年】年末調整の配偶者控除とは?書き方や条件、年収の壁をわかりやすく

年末調整で配偶者の収入欄には何を書けばよいのでしょうか。 記入するのは額面の年収ではなく、給与所得控除を差し引いた「所得金額」です。 申告書には年収でなく所得(年収-給与所得控除)…

詳しくみる -

# 年末調整業務

年末調整は自分でできる?できない?

年末調整は基本的に会社が実施してくれるため、意識されない方も多いのではないでしょうか。確定申告とは異なり、会社員が年末調整で行わなければならないケースは多くはありません。では、年末…

詳しくみる -

# 年末調整業務

【2026年最新】源泉徴収票の見方とチェックすべき項目を解説!

年末になると、会社から発行される源泉徴収票。その中身を理解しているかと聞かれたら、自信がない方が多いと思います。 サラリーマンの大半は、自分自身で税金の計算を行う場面がほとんどない…

詳しくみる -

# 年末調整業務

年末調整で配偶者控除を受けられないケースとは?結婚・共働き・扶養外の手続きを解説

配偶者が扶養に入らない場合、控除は受けられない? 配偶者の年収が207万円以下であれば、年末調整で配偶者特別控除として最大38万円を申告できます。 配偶者の給与年収136万円以下な…

詳しくみる -

# 年末調整業務

年末調整のときに記載する住所は住民票の住所でよい?

年末調整の書類には、住所を記載する欄が設けられており、提出の際は正しく書かなければなりません。原則として記入する住所は、年末調整の翌年1月1日に住民票をおいている住所です。実際に住…

詳しくみる