- 更新日 : 2026年2月18日

死亡退職した従業員の年末調整はどうしたらよい?

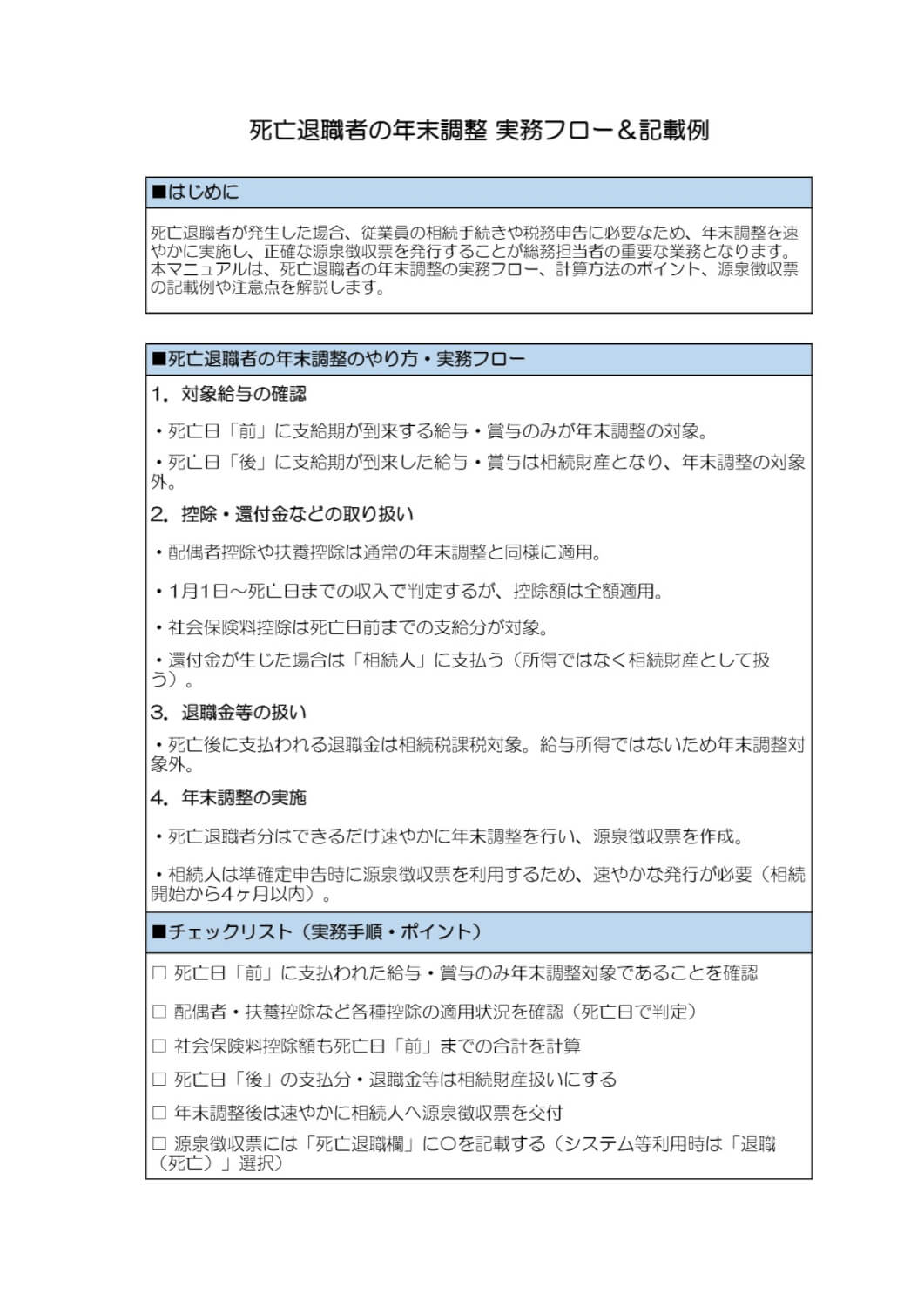

会社は従業員に対して、毎年最後の給与を支給する際に年末調整を行う義務があります。しかし、年度中に死亡した従業員がいる場合、その者に対する年末調整は年度途中に行わなければなりません。相続手続きに必要なことから早い時期での対応・処理が求められ、計算方法としては源泉徴収の対象となる金額とならない金額がある点に注意が必要です。この記事では、死亡退職した従業員の年末調整の行い方について解説します。

※(免責)当記事は、年末調整について一般的な内容を紹介している記事となります。マネーフォワード クラウド年末調整では、2026年2月時点で死亡退職者の年末調整は未対応となります。クラウド年末調整の各機能につきましては「マネーフォワード クラウド年末調整の機能」のページをご確認くださいませ。

死亡退職者に関する年末調整のやり方

在籍している従業員に対して、会社はその年の最後の給料を支払う際に年末調整を行わなければなりません。では、年度途中に死亡した従業員に対しては、どのように対応・処理すべきでしょうか?死亡退職者の年末調整の必要性と実施時期をご説明します。

死亡退職した従業員に年末調整は必要か?

会社は従業員に対する毎月の給料を、あらかじめ所得税を差し引いた金額で支払っています。しかし、1年間の所得税額を正確に毎月の給与から差し引くことはできません。そのために年末調整を行って、過不足を精算する必要があります。

年末調整の概要についてはこちらを参照してください。

死亡により退職となった従業員も、毎月の給料から定められている月あたりの所得税控除額が差し引かれています。この合計額は死亡した年に支払う所得税として正確な金額ではなく、精算が必要です。控除額の合計が多い場合は戻し、少ない場合は不足分を加算して控除する必要があります。会社は、死亡した従業員に対しても年末調整を行わなければなりません。

死亡退職者の年末調整を行うにあたっては、計算対象に注意しなければなりません。給料の中でも所得税が課せられるものと課せられないものがあり、正しく判断する必要があります。

いつまでに年末調整を行う必要がある?

人が死亡すると相続手続きが発生します。相続とは、死亡した人の財産が遺族へと移ることを言います。死亡して財産を残す者を被相続人、その財産を受け継ぐ者を相続人として、必要な手続きを踏んで行われます。様々な事柄を確認し、多くの書類を作成して提出しなければなりません。

死亡した従業員の給料も相続財産となるため、正確な金額が算出されなければ相続手続きを進めることができません。円滑な相続手続きのためには早めに死亡退職者について年末調整を行い、源泉徴収票を発行する必要があります。

また、給与所得が2,000万円以上であったり、ほかの会社から給料を受け取ったりしている場合には、相続人は被相続人について準確定申告を行わなければなりません。源泉徴収票は準確定申告にも必要で、申告期限は相続が始まってから4カ月以内です。申告期限内に必要な手続きが行えるよう、会社には源泉徴収票の迅速な発行が求められます。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

源泉徴収の対象になる給与とならない給与

死亡退職者について、年末調整を行う際は、源泉徴収の対象になる給与と源泉徴収の対象にならない給与があることに注意が必要です。還付金や控除の取り扱い、各種保険料の取り扱い、退職金の取り扱いについて違いを理解し、死亡退職者の年末調整を正しく行いましょう。

還付金や控除の取り扱い

死亡退職者の年末調整であっても配偶者控除や配偶者特別控除といった扶養親族にかかる控除は、通常の年末調整と同様に行います。家族について扶養控除が適用されるかどうかの判断には、死亡日時点の状況が用いられます。配偶者控除を受けるためには「配偶者の合計所得金額が48万円以下」という要件を満たす必要がありますが、1月1日から死亡日までの合計額で判断します。控除額に月割り計算は行わず、年途中のいつの死亡であっても控除額は全額を控除します。配偶者特別控除も同様に1月1日から死亡日までの合計所得額で判断し、月割り計算せずに控除額全額を控除します。

死亡退職者に対して年末調整を行った結果、還付金が生じた場合は相続人に対して支払いを行います。死亡退職者から所得税として多く徴収していた差額分の返還であっても、生じた還付金は本人の所得にはなりません。相続税課税の対象となる相続財産として取り扱います。

各種保険料の取り扱い

健康保険料や介護保険料、厚生年金保険料、雇用保険料といった給料から天引きされている社会保険料は、全額が社会保険料控除の対象となります。死亡退職者の年末調整は、死亡日前に支払った給料に対して行い、死亡日後に支払う給料は対象外とします。これに従い、社会保険料控除額も死亡日前の給料までの毎月の社会保険額を合計して計算します。

死亡した従業員は、死亡日の翌日に社会保険の被保険者ではなくなります。雇用保険以外の社会保険(健康保険・介護保険・厚生年金保険)で社会保険料の支払いが必要な期間は、資格喪失日の前月までです。一般的に死亡日後に支払日を迎える給料で健康保険料・介護保険料・厚生年金保険料の天引きはありません。

雇用保険料は当月の給料に保険料率をかけて計算されるため、死亡日後に支払われる給料からも天引きが必要です。しかし死亡日後の給料になるため、年末調整の保険料控除額計算には含まれません。

退職金の取り扱い

従業員が死亡した後に支給される退職金は本人の所得ではなく、遺族の相続財産として取り扱われます。そのため死亡退職者の所得税としては計算されず、年末調整にも関係しません。

死亡退職ではない通常の退職者に、退職金を支払う際に作成が必要な「退職所得の源泉徴収票」も不要です。代わりに作成・提出が必要になる場合がある書類が「退職手当金等受給者別支払調書」です。退職手当金等受給者別支払調書は、退職金受取人1人につき100万円を越えて支払う場合、作成が求められます。

死亡退職者に関する年末調整の計算方法

死亡退職者に関する年末調整では、給与計算締め日・支払日・死亡日の関係により年末調整に入れるか・入れないかを判断します。

それでは死亡退職者の年末調整のやり方を、具体的に説明します。

締め日と支払日が同じ場合

給与計算を締め切り、その日のうちに支払う場合は、「給与計算締め日=支払日」になります。あとは死亡日との関係だけになり、シンプルに考えることができます。

例:毎月25日に給与計算を締め切り、当月25日に支払う会社で、従業員が7月5日に死亡した場合

死亡日前の6月25日に支払った給料までで年末調整を行います。死亡日から後の7月25日に支払う給料に対しては年末調整は行いません。

締め日と支払日が違う場合

給与の所定の支払日が、死亡日の前であれば年末調整の対象となり、死亡日の後であれば年末調整の対象ではなく、相続財産となります。

例:毎月25日に給与計算を締め切り翌月10日に支払う会社で、従業員が7月5日に死亡した場合

死亡日前の6月10日に支払った給料までで年末調整を行います。死亡日から後の7月10日、8月10日に支払う給料に対しては年末調整は行いません。

給料支払いが遅れた場合

何らかの事情で給料の支払いが遅れた場合でも、死亡退職金の年末調整では本来の支払日に支払ったものとして死亡日との関係を判断します。

例:6月25日に支払う給料が遅れて7月7日払いになり、従業員が7月5日に死亡した場合

実際には死亡日後の7月7日に支払われた給料であっても、本来は死亡日前の6月25日に支払われるはずだったため、年末調整の対象になります。

社会保険料として健康保険料・介護保険料・厚生年金保険料は前月分、雇用保険料は当月分が毎月の給料から控除されているため、死亡日より前の控除額の合計を年末調整の社会保険料控除額として問題ありません。

死亡退職者が出た場合はすぐに年末調整を行おう

従業員が在職中に死亡した場合には、会社は年度途中でも死亡退職者に対する年末調整を行わなくてはなりません。

死亡退職者の年末調整では、死亡日より前に支払った給料が対象となります。死亡日から後に支払う給料は相続財産として相続税が課税されるため、年末調整の対象にはなりません。遺族が相続手続きを行う際に必要なため、できるだけ早く年末調整を済ませ、源泉徴収票を作成するようにしましょう。

よくある質問

死亡退職者についていつまでに年末調整をする必要がありますか

相続税の手続きのため、できるだけ早く行う必要があります。 詳しくはこちらをご覧ください。

退職金は源泉徴収の対象になりますか?

死亡日から後に支払われる退職金は年末調整の対象になりません。 詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

源泉徴収票の再発行は会社以外でもできる?可能なケースや手順など解説

源泉徴収票は会社以外で再発行できる? 発行できるのは勤務先だけで、税務署や役所では受け取れません。 会社が拒否するなら不交付の届出を出す 倒産した場合は破産管財人に依頼する 所得証…

詳しくみる -

# 年末調整業務

年末調整の対象者とは

年末調整の対象者となる場合と対象とならない場合は、それぞれどのような点で異なるのでしょうか。 年末調整の対象者と対象とならない場合を、それぞれ事例を挙げて解説します。 年末調整の対…

詳しくみる -

# 年末調整業務

年末調整で個人年金保険料はいくら控除される?条件と手続きを解説

個人年金保険は条件を満たした場合に、生命保険料控除として年末調整や確定申告での控除の対象となります。申告には生命保険を契約する会社から送られた保険料の証明書が必要です。今回は、年末…

詳しくみる -

# 年末調整業務

年末調整を外注するには?メリット・デメリットや選び方まで

年末調整は、年に一度の重要な手続きですが、書類の回収やチェック、複雑な計算など、経理や人事担当者にとって大きな負担となりがちです。法改正への対応も求められ、コア業務を圧迫していると…

詳しくみる -

# 年末調整業務

年末調整で火災保険は控除されるか?

火災保険は、火災や自然災害(台風による被害、落雷による被害など)によって建物や家財に損害が生じた場合に補償される保険です。以前は年末調整や確定申告の際に、支払った火災保険料に対して…

詳しくみる -

# 年末調整業務

続柄の書き方は大丈夫?記載方法の基本をチェックしよう

公的な書類を記入する際、「続柄」の欄を記入することがあります。しかし、誰を基準に書くのかは書類によって異なるため、書き方に迷うこともあるでしょう。 ここでは、住民票の申請、年末調整…

詳しくみる