- 更新日 : 2026年3月24日

年末調整の納付書とは?どこでもらえる?

年末調整時、事業者は個々の従業員から源泉徴収した税の不足超過額について計算し、還付や徴収をします。そして、年末調整後の源泉所得税を納付する際に「所得税徴収高計算書(納付書)」を一緒に提出しなければなりません。

本記事では、所得税徴収高計算書(納付書)はいつ、どこでもらえるのか、また記入例や提出先などについて説明します。

目次

年末調整の納付書(所得税徴収高計算書)とは?

従業員の毎月の給与から徴収した源泉所得税は、通常、事業主が給与を支払った翌月の10日までにまとめて納付することとなっています。

その際に提出が必要とされるのが、所得税徴収高計算書(以後「納付書」と表記)です。

毎月の源泉所得税は概算であるため、正確な税額を確定するために年末調整が行われます。

そして、過不足の税額精算が終了したら、その月分の納付書に、年末調整の内容を記載する必要があります。

また、年末調整の結果、源泉所得税の納付額が0円であっても(納付額より還付する金額の方が多い場合など)納付書の提出は義務となっているため、注意が必要です。

引用:令和7年分 年末調整のしかた|国税庁、「税額の納付と所得税徴収高計算書(納付書)の記載」

納付書には「一般用の所得税徴収高計算書」と「納期特例分の所得税徴収高計算書」の2種類があります。

「納期特例」とは、通常は毎月納付する源泉所得税を、年2回にまとめて納付できるという措置です。

年2回の納付期限は、1~6月までに支払った給与分の源泉所得税は7月10日、7~12月までに支払った給与分の源泉所得税は翌年1月20日となっています。

なお、従業員が常に10人未満である事業所で「源泉所得税の納期の特例の承認に関する申請書」を提出していることが既定の条件です。

従業員が10人以上になるなど、条件に該当しなくなった場合には、「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出しなければなりません。

参考:

源泉所得税の納付書兼所得税徴収高計算書の様式について|国税庁

源泉所得税の納期の特例の承認に関する申請|国税庁

年末調整の納付書(所得税徴収高計算書)は「いつ」もらえる?

納付書(所得税徴収高計算書)は、会社設立後に税務署からのさまざまな資料などと一緒に郵送されるのが一般的です。

また、前年に確定申告をしている事業所ならば、通常、確定申告の書類に同封して郵送されます。

その後は年末調整の時期に郵送されます。

事業所を管轄する税務署から郵送される納付書には、税務署名や整理番号などがあらかじめ印字されていることが多いようです。

郵送されなかったり、納付書の枚数が不足していたりする場合には、源泉所得税の納付期限に間に合うように、事前に入手する必要があります。手続きの時間も考えて、余裕をもって早めに入手するようにしましょう。

なお、納付書は3枚綴りの複写式で、源泉所得税納付専用の用紙であるため、国税庁のホームページなどから様式をダウンロードして自分で作成したり、税務会計ソフトなどを使用して作成したりすることは認められていません。

では、どのようにして入手すればよいのでしょうか。

年末調整の納付書(所得税徴収高計算書)は「どこで」もらえる?

納付書(所得税徴収高計算書)を入手できる場所は、税務署や金融機関です。

全国どこでも入手できますが、管轄ではない税務署で入手する場合には、どこの税務署の分が欲しいのか、事業所を管轄している税務署名を必ず伝えるようにしましょう。ほかの税務署名が印字されているものは使用できないためです。

また、税務署から郵送で取り寄せることもできます。その際には、必要となる納付書枚数や種類などを明記した紙と返信用封筒を同封して、郵送します。

なお、e-Taxソフトを利用している場合には、e-Taxソフトで納付書データを作成して送信し、電子納税を行うことも可能です。

参考:源泉所得税(徴収高計算書)についてよくある質問 – e-Tax|国税庁

年末調整の納付書(所得税徴収高計算書)の提出先は?

年末調整の納付書(所得税徴収高計算書)は、年末調整の結果によって提出先(提出方法)が異なります。

- 年末調整で源泉徴収額の超過や不足について還付や徴収を行った結果、納付する源泉所得税がある場合、金融機関や管轄の税務署で納付と納付書の提出を行う。

- 年末調整の結果、還付が多く納付額が0円となる場合、管轄の税務署窓口へ持参、または郵送によって納付書を提出するか、e-Taxによってオンライン提出をする。

どちらの場合も、提出期限は同じです。

納付額が0円であっても納付書の提出義務はあるため、注意が必要です。

参考:令和7年分 年末調整のしかた|国税庁、「税額の納付と所得税聴取高計算書(納付書)の記載」

年末調整の納付書(所得税徴収高計算書)の提出期限は?

年末調整の納付書(所得税徴収高計算書)は、年末調整後の納付額があってもなくても、提出の義務があると説明しました。では、その提出期限はいつでしょうか。

年末調整関係書類(さまざまな控除に関する申告書など)の提出期限は1月31日ですが、納付書は納付の際に一緒に提出するため、納付期限と同じ翌年の1月10日となっています。

納付額が0円となる場合も同様で、納付税額が0円で、未納ではないことを示さなければなりません。また、納期の特例を受けている場合は、翌年の1月20日が納付書の提出と納付の期限となります。

なお、年末調整による源泉所得税の納付と納付書の提出が遅れると、延滞税や不納付加算税などを科される場合があります。納付期限に間に合うように、余裕を持って年末調整のスケジュールをたてましょう。

参考:

源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁

納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)|国税庁

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

送付状テンプレ集 36選パック-時候の挨拶×12か月分(上旬・中旬・下旬)

.png)

こちらは「送付状テンプレ集 36選パック」です。 12か月分の上旬・中旬・下旬、それぞれの時期に対応した時候の挨拶が含まれています。

季節や時期に応じた送付状を作成する際の参考資料として、ぜひご活用ください。

電子契約にも使える!誓約書ひな形まとめ

誓約書のテンプレートをまとめた、無料で使えるひな形パックです。資料内から任意のひな形をダウンロードいただけます。

実際の用途に合わせてカスタマイズしていただきながら、ご利用くださいませ。

人事・労務の年間業務カレンダー

毎年大人気!人事労務の年間業務を月別にまとめ、提出や納付が必要な手続きを一覧化しました。

法改正やシーズン業務の対応ポイントについて解説するコラムも掲載していますので、毎月の業務にお役立てください。

人事・労務担当者向け Excel関数集 56選まとめブック

人事・労務担当者が知っておきたい便利なExcel関数を56選ギュッとまとめました。

40P以上のお得な1冊で、Excel関数の公式はもちろん、人事・労務担当者向けに使い方の例やサンプルファイルも掲載。Google スプレッドシートならではの関数もご紹介しています。お手元における保存版としてや、従業員への印刷・配布用、学習用としてもご活用いただけます。

年末調整の納付書に関わる超過税額とは?

納付書(所得税徴収高計算書)には、「年末調整による不足税額」と「年末調整による超過税額」という記入欄があります。

年末調整とは、1年間に従業員に支払った給与や賞与などの額が確定した時点で、源泉徴収した所得税額に過不足はないかを計算し精算する作業です。この計算は従業員一人ひとりについて行い、徴収額が多すぎた場合は還付を、不足していた場合は徴収をします。

このとき、事業所が従業員に還付した分は、納付書の「年末調整による超過税額」欄に記入することにより、源泉所得税の納付額から差し引くことが可能です。

もし、還付の額が多すぎて納付額から差し引いても足りない場合には、差し引ける分だけの金額を「年末調整による超過税額」の欄に記入し、納付額0円とします。還付できなかった分は、翌月、翌々月も同様に記入して納付額から相殺し、還付します。

ただし、事業所の解散や休業により還付が難しい場合や、還付すべき月から2カ月以上かけても還付できない場合には「源泉所得税及び復興特別所得税の年末調整過納額の還付請求」を行うことによって、管轄の税務署から還付を受けることができます。

参考:

年末調整の過不足額の精算|国税庁

源泉所得税及び復興特別所得税の年末調整過納額の還付請求|国税庁

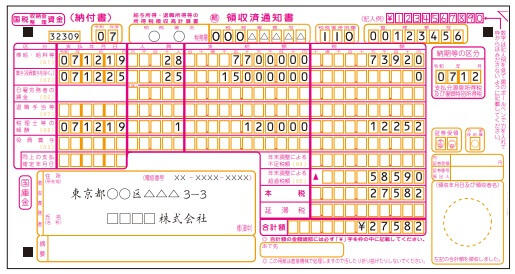

年末調整の納付書(所得税徴収高計算書)の記入方法

それでは、実際の納付書の書き方をみていきましょう。

ここでは、一般用の所得税徴収高計算書(納付書)について説明します。

(記入例)

引用:令和7年分 年末調整のしかた|国税庁、「税額の納付と所得税聴取高計算書(納付書)の記載」

納付書に記入する情報は以下のとおりです。

年度

会計年度(令和7年4月1日~令和8年3月31日ならば「07」と記入)

税務署名

印字されていない場合は管轄の税務署名を記入。税務署番号は記入しなくてよい。

整理番号

印字されていない場合は、税務署から通知された整理番号を記入。

納期等の区分

源泉徴収した給与などを支払った年月を記入。

(令和7年12月の給与支払い後、年末調整を行い、納付する場合、「0712」)

区分

- 俸給・給料等:従業員に支払った給料

- 賞与(役員賞与を除く):役員以外の従業員に支払った賞与

- 日雇労働者の賃金:日雇い労働者で、日額表の丙欄を摘要し源泉徴収を行った分の賃金額

- 退職手当等:退職金や恩給

- 税理士等の報酬:個人事業主の税理士・弁護士・社会保険労務士などに支払った報酬

- 役員賞与:役員に支払った賞与

支払い年月日

実際に俸給・給与や報酬を支払った年月日を記入。日雇労働者は記入不要。

人員

俸給・給与や報酬を支払った人数を記入。ただし、同じ人に2回以上支払った場合には1名でカウントする。日雇労働者の場合は、延べ人数を記入。

支給額

それぞれの区分別に支給した俸給・給与、報酬、賃金などの総額を記入。

税額

- それぞれの区分別に「支給額」から源泉徴収した税の合計額を記入。

- 年末調整による不足税額:年末調整により不足額を徴収した金額を記入。

- 年末調整による超過税額:年末調整により還付を行った金額を記入。

- 本税:税額欄を計算した金額を記入。

合計額

税額欄で計算した納税額を記入。金額の頭に「¥」をつける。

摘要

それぞれの区分で定められたルールにより記載が必要な場合、記入。

(例えば、俸給・給与等の場合、非課税の恩給や遺族年金、在外手当などには「恩」「在」と記入して丸印で囲み、対象人数と支給額を記入する、など)

詳細はこちらをご参照ください。

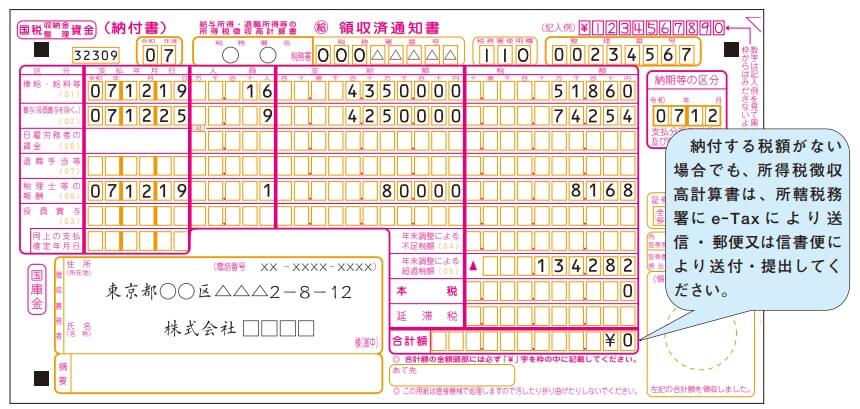

年末調整超過税額が多く還付を翌月に繰越する場合

なお、前述したように、年末調整超過税額が多く還付を翌月に繰越する場合などは、以下のように記入します。

(記入例)

引用:令和7年分 年末調整のしかた|国税庁、「税額の納付と所得税聴取高計算書(納付書)の記載」

(注)12月に還付しきれなかった37,892円(172,174円-134,282円)は、翌年1月に繰越して精算します

参考:

納付書の記載のしかた(給与所得・退職所得等の所得税徴収高計算書)|国税庁

令和7年分 源泉徴収税額表(日額表)|国税庁

年末調整の納付書は正しい納税の証

事業者には、従業員に支払う給与から源泉徴収した源泉所得税をまとめて国に納付する義務があります。所得税徴収高計算書(納付書)は、納付の際に必ず提出しなければならない書類です。

特に年末調整後に提出する納付書は、1年間徴収した源泉所得税について正確に計算しなおし、税金の払いすぎや支払い不足について還付や徴収を行ったことを証明するものです。年末調整や納付書の作成は難しく時間がかかると思うかもしれませんが、見方を変えれば、納付書1枚の作成によって事業所が正しい納税を行っていると証明ができます。

間違いや期限に遅れることのないよう、早め早めの処理を心がけましょう。

よくある質問

年末調整の納付書とはなんですか?

年末調整で源泉所得税の過不足を精算した後、正しい納税額を申告し納税を行うための書類です。よく使用されるのは「給与所得・退職所得等の所得税徴収高計算書」で、一般用と、納期特例分の2種類があります。詳しくはこちらをご覧ください。

年末調整の納付書の提出期限について教えてください

年末調整の納付書は、源泉徴収税の納付と一緒に提出しなければなりません。期限は一般用と納期特例分で異なります。一般用は年末調整を行う12月の翌年1月10日、納期特例を受けている場合は翌年1月20日です。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

契約社員は年末調整の対象?確定申告をしたほうがいいケースも解説

契約社員も年末調整の対象です。ただし、契約社員が自分で確定申告をしなければならないケース、確定申告をしなければ受けられない控除があって所得税還付のためにも自分で確定申告をしたほうが…

詳しくみる -

# 年末調整業務

年末調整の障害者控除を受けるには?いくら戻るか、書類の書き方も解説【令和7年・2025年】!

本人、配偶者、親や家族が障害者である場合、「障害者控除」の対象となります。年末調整で申告することで、課税金額を低く抑えて所得税負担を軽減することができます。控除を受けるには年末調整…

詳しくみる -

# 年末調整業務

年末調整に必要な申告書の書き方

会社が年末調整を行ってくれる人の場合、年末調整までに申告書と添付書類をそろえれば、自分で申請書類などの書き方を知らなくても各種の控除を受けることができます。所得税の計算を会社が行っ…

詳しくみる -

# 年末調整業務

学資保険は生命保険料控除の対象になる?年末調整における書類の書き方

年末調整では、保険料控除などの所得控除を受けて節税するのが一般的です。一方、将来の教育費用に備えて学資保険を契約している方も多いことでしょう。では、学資保険は控除対象として税控除を…

詳しくみる -

# 年末調整業務

160万円の壁に12月働いた分は含まれる?計算ルールや超えた場合について解説

年末調整や確定申告の時期になると、多くの人が疑問に思うのが「12月に働いた分が、その年の年収160万円に含まれるのか」という問題です。昨年の年収としてカウントされるのか、それとも新…

詳しくみる -

# 年末調整業務

【2025年】年末調整と専業主婦の関係

年末調整は、所得税の過不足を調整することを目的に行われます。そのため、所得のない専業主婦は無関係と思っている方も多いのではないでしょうか。 しかし、専業主婦も控除という形で年末調整…

詳しくみる