- 更新日 : 2026年6月3日

【2026年】年末調整の勤労学生控除とは?メリット・デメリットや手続きを解説!

一定条件を満たす学生が所得税27万円・住民税26万円の控除を受けられる制度です。

勤労学生控除自体は親の扶養に影響しません。ただし、子の給与収入が136万円を超えると、親の扶養控除が外れる可能性があるため注意が必要です。

勤労学生控除は、学生アルバイトなどによる給与収入がある場合に、申告することで税金の支払いが軽減される制度のことです。所得税額や住民税額の算出において所得控除が発生し、その結果、納める税金額を減らすことができます。

この記事では勤労学生控除の概要やメリット、申請に必要な書類の記入方法について解説します。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

年末調整における勤労学生控除とは?

勤労学生控除とは、学生が一定の条件を満たした場合に、所得控除を受けられる制度のことです。勤労学生の控除額は所得税で27万円、住民税で26万円が学生本人の所得から差し引かれます。年末調整の際に申告することで、令和7年度より所得税が軽減されるメリットはなくなりましたが、住民税が軽減されるメリットは残ります。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

年末調整の勤労学生控除の対象となる学生の条件は?

勤労学生控除の対象となるのは、①アルバイト収入など勤労による給与所得があり、②1月1日から12月31日までの1年間における合計所得金額が89万円以下、かつ、勤労による給与所得以外の所得が10万円以下の学生です。

給与所得などの勤労による所得がある

給与所得は、勤務先から支払われる給与・賃金・賞与などによる所得を指します。たとえば、週3日勤務するアルバイトや、夏季休業などの長期休暇の際に行う単発バイトの給与が、給与所得に該当します。

月々支払われる奨学金や親からの仕送りなどは、勤労による所得に該当しないため給与所得にはカウントされません。

合計所得金額が89万円以下で給与以外の所得が10万円以下である

勤労学生控除を受けるには、1年間の合計所得金額が89万円以下でなければなりません。

ここでいう所得金額とは、実際の収入額とは異なる点に注意が必要です。

アルバイトなどで給与所得がある場合は、1年間の収入(アルバイト先から支払われた給与の総支給額)が163万円以下が勤労学生控除のラインとなると覚えておきましょう。

給与所得控除74万円が差し引かれると、合計所得金額は89万円となります。

給与所得以外の所得がある場合は、その所得金額の合計が10万円以下である必要があります。給与所得以外の所得とは、株取引や不動産収入、自営業者・フリーランスとして稼いだ収入を指します。10万円のカウントは、実際の収入から事業などの収入を得るためにかかった経費を差し引いた額で計算します。

特定の学校の学生または生徒である

勤労学生控除における「学生」とは、次のいずれかに通っている方のことを指します。

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- 国、地方公共団体、私立学校法の第3条に規定する学校法人、同法第64条第4項に規定する法人、これらに準ずる一定の者により設置された専修学校または各種学校のうち一定の課程を履修させるもの

- 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

高校生や大学生だけでなく、一定の条件に該当する専門学校に通っていたり、職業訓練を受けていたりする場合も、勤労学生控除の対象です。従業員が通っている学校が勤労学生控除の条件を満たしているかどうかわからない場合には、学校の窓口に確認するとよいでしょう。

年末調整の勤労学生控除を受けるメリットは?

以降では、勤労学生控除を受けることで得られるメリットを3つご紹介します。

所得税が給与収入163万円まで非課税になる

所得税には本来、すべての給与所得者が給与の収入に応じて受けられる「給与所得控除」や条件に該当したときに適用される各種所得控除が設けられています。

令和8年12月施行予定の法改正により基礎控除は最高104万円、給与所得控除は最低保証が74万円となっており、アルバイトであっても合計178万円を所得金額から控除することが可能となり、非課税の範囲は広がっています※。

つまり、令和8・9年においては1年間の給与収入の合計が178万円以下の場合、所得税が非課税になります。

勤労学生控除の合計所得制限が89万円以下、給与所得控除の最低額も74万円に引き上げられたため、勤労学生が控除を使える年収上限も163万円に引き上げられました。

しかし、基礎控除は最高104万円に引き上げられたため、178万円までは学生ではなくても非課税になります。そのため、所得税について勤労学生控除を使うメリットがなくなってしまうことになります。

扶養している家族に特定親族特別控除の新たなメリット

本来であれば、勤労学生控除によって課税対象となる所得金額が少なくなれば、所得税や住民税の税額も抑えられます。しかし、令和7年12月の法改正により勤労学生控除の必要性が薄れることとなりました。

その理由として、19歳以上23歳未満の生計を一にする親族(特定親族)に該当すれば、扶養している扶養者は特定親族特別控除が受けられるようになったことが挙げられます。

子が大学生などで合計所得金額が62万円を超えてしまっても、123万円以下であれば、特定親族の合計所得金額に応じて3万円〜最高63万円の控除が適用され、扶養者にとって大きなメリットになります。

住民税は軽減される

住民税では基礎控除の引き上げが行われていないため、勤労学生控除を受ければ住民税の負担を減らすことができます。また、住民税においても、所得税と控除額に違いはありますが、特定親族特別控除を受けることが可能です。

扶養者は所得税だけでなく住民税の負担も減らすことができます。

参考:令和8年度特別区民税・都民税(住民税)から適用される税制改正(いわゆる年収の壁への対応)の概要|練馬区

住民税の主なものに所得割と均等割があります。

均等割は、非課税限度額を超える場合に所得金額に関係なく定額で負担するものであり、都道府県民税1,000円、市町村民税3,000円、森林環境税(国税)年額1,000円が均等割と併せて課税され、合計5,000円が標準的な税額となります。

参考:地方税制度 個人住民税|総務省

所得割の非課税枠の最下限は、給与所得控除が10万円引き上げられたことから給与収入額で110万円となります。

均等割の非課税の最下限の金額は市区町村によって異なることがあるため、従業員が住んでいる市区町村に問い合わせるとよいでしょう。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

年末調整の勤労学生控除を受けるデメリットは?

すでに解説した通り、令和8年より所得税が発生する給与収入の額が178万円になったことで、所得税だけで考えると勤労学生控除のメリットはありません。それでもなお、住民税については勤労学生控除のメリットがある一方で、勤労学生控除を活用することで確定申告が必要となったり、親の納税額が増えたりするケースがあります。

複数のアルバイト先がある場合は、確定申告が必要

アルバイトの学生が自社のみで働いている場合、通常は勤務先が年末調整を行います。その際に条件に合致していれば勤労学生控除が適用されます。

しかし、従業員のアルバイト先が複数ある場合には注意が必要です。

給与収入と給与所得以外の所得金額の合計が20万円超となるケースなど、一定の条件に該当すれば従業員自身で確定申告を行わなければなりません。

確定申告は、例年2月16日〜3月15日の間に申告します。確定申告を怠った場合、勤労学生控除が受けられないばかりか、本来納めるべき所得税が未納となる可能性もあるため、アルバイトの掛け持ちをしている場合には注意しましょう。

親の税額負担が増える場合がある

学生の年収が136万円以下の場合、世帯主である親は扶養控除が受けられます。しかし、アルバイトをしている勤労学生の子の収入が136万円を超えると、その親は扶養控除を受けられなくなります。

【子が163万円ぎりぎりのアルバイトで収入を得た場合】

子の所得税:2つの所得控除により、所得税がかからない。

| アルバイト収入163万円 | ||

|---|---|---|

| 基礎控除104万円 | 給与所得控除74万円 | 合計178万円まで非課税 |

親の所得税:子の収入が136万円を超えたことで扶養控除がなくなった分、課税所得が増え、結果として所得税が増額となる。

| 給与所得 | ||

|---|---|---|

| 各種所得控除 | 扶養控除 | (所得税が課税される所得分) |

扶養控除は、16歳以上の子や親を養うときに適用される所得控除で、38万円〜63万円の控除を受けられるものです。たしかに本人は178万円までは所得税がかかりませんが、逆に親の税負担が増えることになります。

ただし、子が19歳以上23歳未満で収入が給与収入だけの場合、1年間の収入金額が136万円を超えた場合であっても197万円以下であれば、合計所得金額が123万円以下となるため、特定親族扶養控除が受けられます。

こうしたことから、家庭の状況によっては、アルバイトで178万円ぎりぎりまで稼ぐか、136万円以内にとどめておくかを検討したほうがいいといえるでしょう。

年末調整の勤労学生控除を受ける際に必要な手続きは?

ここでは、年末調整で勤労学生控除を受けるために必要となる手続きをご説明します。

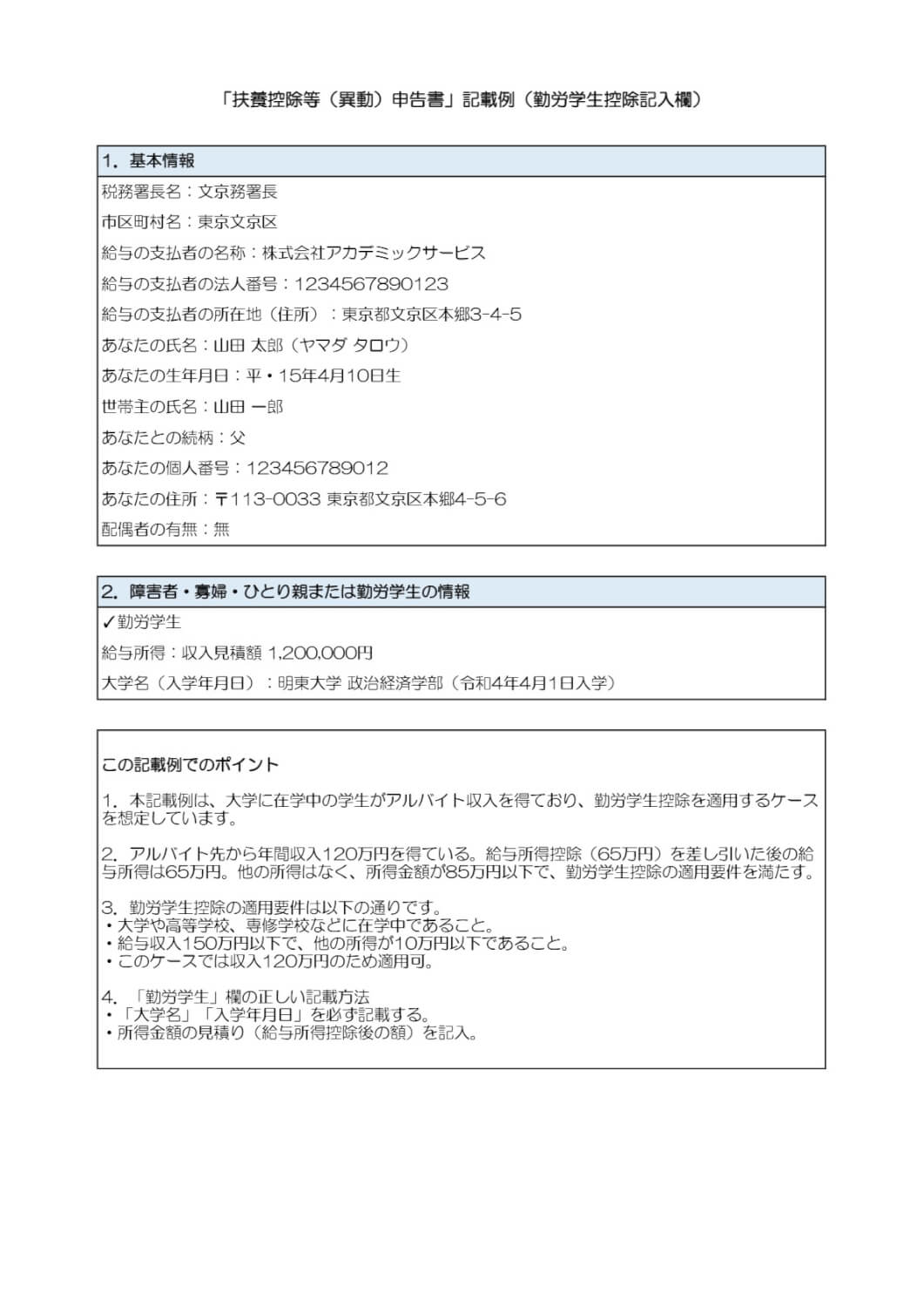

「給与所得者の扶養控除等(異動)申告書」を用意する

勤労学生控除の申請をするときには、アルバイトの学生に「給与所得者の扶養控除等(異動)申告書」へ必要事項を記入してもらう必要があります。こちらは勤労学生控除のほか、扶養控除を受ける際にも必要となる書類です。

引用:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁、「令和8年分給与所得者の扶養控除等(異動)申告書」

「給与所得者の扶養控除等(異動)申告書」は国税庁のホームページからテンプレートをダウンロードすることができます。必要に応じて印刷して使うとよいでしょう。

事業所情報を記入する

最初に申告書の上段左側に、事業者情報を記入していきます。この欄は、アルバイト先の会社で記入してから渡すのがよいでしょう。

「所轄税務署長等」の欄には、年末調整を行う会社を管轄する税務署名、「市区町村長」には自分の住所の市区町村名を記入します。

続けて、「給与の支払者の名称(氏名)」の欄にアルバイト先の会社名、「給与の支払者の法人(個人)番号」の欄に法人(個人)番号、「給与の支払者の所在地(住所)」の欄にアルバイト先の所在地(住所)を記入します。

世帯主や配偶者情報などを記入する

申告書の上段右側には、世帯や配偶者に関する情報を記入します。「あなたの氏名」の欄に氏名とフリガナ、「あなたの個人番号」の欄にマイナンバー、「あなたの住所又は居所」の欄に住所、「あなたの生年月日」の欄に生年月日を記入します。

アルバイトの学生が実家で暮らしている場合、「世帯主の氏名」と「あなたとの続柄」の欄には、実家の世帯主と続柄(父、母など)を記入します。一人暮らしの場合には、アルバイトの学生自身の氏名と、続柄に「本人」と記入します。

「配偶者の有無」の欄は、結婚している場合には「有」に、していない場合には「無」に丸を付けます。

勤労学生にチェックして所得の詳細などを記入する

申請書の中段にある「主たる給与から控除を受ける」の欄に、所得と勤労学生に関する控除の内容を記入します。まずは「勤労学生」にチェックを入れて、右隣にある「障害者又は勤労学生の内容」に所得の内容(「給与所得○○万円」など)と、通っている学校の名前と入学日を記入します。

学生のアルバイトでも年末調整が必要になる?

「年末調整」と聞くと会社員をイメージし、学生アルバイトには必要ないと思ってしまうかもしれません。しかし、アルバイトや学生に関係なく、年末まで働いて給与収入があれば、原則として年末調整の対象です。

アルバイトの学生であっても年末調整の書類を配り、期日までに必要事項を記入してもらう必要があります。

また、1年の途中で働き始めたアルバイトの学生の場合には、自社で働く前のアルバイト先で得た給与を合算して年末調整を行う必要があります。以前のアルバイト先から交付された源泉徴収票を忘れずにもらいましょう。

年末調整の勤労学生控除を利用して手取り額を増やそう

勤労学生控除をうまく活用すれば、アルバイトの学生は住民税の税負担を軽くして、手取り額を増やすことができます。

アルバイトの学生を雇っている場合は勤労学生控除について周知するのを忘れないようにしましょう。

よくある質問

年末調整における勤労学生控除とは?

アルバイトなどで収入を得ている学生が利用できる所得控除の一種です。収入が給与だけの方であれば、給与収入で年収163万円以下(合計所得89万円以下)の学生が申請できます。控除額は最大27万円です。詳しくはこちらをご覧ください。

勤労学生控除を受ける際に必要な手続きは?

勤務先で年末調整の書類が配られた際、勤労学生の欄にチェックをして必要事項を記載します。「給与所得者の扶養控除等(異動)申告書」に、勤労学生控除に関する情報を記入して勤務先に提出しましょう。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

寄付金控除は年末調整の対象? ふるさと納税についても解説

寄付金控除は年末調整でできる? 寄付金控除は原則として年末調整では受けられず、確定申告で手続きする控除です。 年末調整の対象外 原則は確定申告が必要 ふるさと納税は特例あり ふるさ…

詳しくみる -

# 年末調整業務

年末調整の仕訳と勘定科目をわかりやすく解説

年末調整は、毎月従業員から預かった源泉所得税について年間の精算を行う重要な業務です。 この年末調整の仕訳を間違うことなく計上できるようになれば、源泉所得税の一連の流れを理解できるよ…

詳しくみる -

# 年末調整業務

会社が年末調整をしてくれない場合はどうする?

年末調整は、会社員が毎月、給与から源泉徴収されてきた概算の税額と、1年間に本来納付すべき税額との差額を清算する手続です。控除が適用されれば、過払い分の税金は還付されて返ってくるため…

詳しくみる -

# 年末調整業務

AI-OCRで年末調整を効率化!仕組みやメリット、導入時の注意点などを解説

年末調整業務は、多くの企業にとって時間と手間がかかる作業ですが、AI-OCRを導入することで効率化が可能です。本記事では、AI-OCRの基本的な仕組みや従来のOCRとの違い、年末調…

詳しくみる -

# 年末調整業務

年末調整で必要な書類の再発行はどうする?保険料控除証明書や源泉徴収票など

年末調整では控除を受けるため、保険料控除などの証明書の提出が求められます。年の途中で転職し、新しい会社に入社した場合は前職での源泉徴収票の提出も必要です。もしこれらの必要書類を紛失…

詳しくみる -

# 年末調整業務

源泉徴収票はペーパーレス化できる?進めるメリット・流れを解説

企業にとって、源泉徴収票の発行業務は毎年欠かせない手続きの1つです。しかし、従来の紙による発行は、印刷や郵送に時間とコストがかかる上、保管スペースの確保も必要です。近年では、こうし…

詳しくみる